2022年公共充电桩市场份额及行业投资前景分析

公共充电桩行业投资前景、公共充电桩市场规模有多大?未来十年公共充电桩市场总投资额将近万亿元,预计2020年至2025年累计市场空间超千亿元;第三方机构预测,到2030年我国公共充电桩市场规模将增长30倍。

2022年公共充电桩市场份额及行业投资前景分析

公共充电桩是新能源汽车的配套产品。随着我国新能源汽车保有量提高,公共充电桩保有量持续保持增长。充电桩其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共楼宇、停车场、商场、运营车充电站等公共场所及居民小区等私人场所。大力推进充电基础设施建设,有利于解决电动汽车充电难题,是发展新能源汽车产业的重要保障。

随着未来10年我国新能源车行业进入高速发展阶段,充电桩需求也会随着新能车保有量增加而进入密集建设期。充电桩按接口类型可分为两类:交流慢充和直流快充。由于直流充电桩输出功率高,功率半导体器件用量高于交流充电桩,直流桩是未来行业发展的主要细化方向。

据中研产业研究院公布《2021-2025年中国充电桩行业深度调研与投资战略研究报告》显示

我国新能源车销量及保有量快速提升,基础设施建设进展却无法跟进其扩张速度。截至2021年底,我国新能源汽车保有量达784万辆,同比提高59%;销量达352.1万辆,同比增长157.51%。充电桩充电是我国新能源车目前最主流的补能方式,2021年我国公共充电桩保有量为114.7万个,同比增长42.13%。

2021年广东省拥有的公共充电桩数量为18.18万台,遥遥领先于其他省市;其次是上海市,公共充电桩数量为10.32万台;再是江苏省和北京市,二者的公共充电桩数量较为接近,分别为9.73万台、9.68万台。

从充电量上看,广东省是2021年我国公共充电桩充电量最多的省市,达2.14亿千瓦时;排名第二的是江苏,充电量为1.27亿千瓦时;四川省排名第三,充电量0.87亿千瓦时。

全国充电运营企业所运营公共充电桩数量超过1万台的共有13家,分别为:星星充电、特来电、国家电网、云快充、南方电网、依威能源、汇充电、深圳车电网、上汽安悦、中国普天、万马爱充、万城万充、亨通·鼎充。这13家运营商占总量的93%,其余运营商占总量的7%。

新能源汽车充电网业务是特锐德近年来表现比较亮眼的业务。特锐德在2021年报引述第三方相关数据称,公司在该领域是绝对老大。根据充电联盟的统计,截至2021年12月31日,公司累计充电量突破110亿度。在公共充电领域,公司运营充电桩25.23万台,其中直流充电桩数量15.15万台,市场份额为32.24%,排名全国第一;公司2021年充电量超42亿度,市场份额为38.34%,排名全国第一。

面向未来充电基础设施的发展,《节能与新能源汽车技术路线图2.0》提出,全面构建低碳化、网络化、智能化、便捷化、共享化的充电基础设施产业发展生态,实现充电设施网络与新能源汽车产业的协调发展,建立布局合理、集约高效、绿色安全和性能优异的充电基础设施网络的目标。

随着新能源汽车的智能网联化、充电设施+车联网的深入发展,充电设施链接着新能源汽车与智慧电网,充电设施的产业生态将扩展到汽车服务、能源供给以及车网双向互动等领域。

公共充电桩行业研究报告旨在从国家经济和产业发展的战略入手,分析公共充电桩未来的政策走向和监管体制的发展趋势,挖掘公共充电桩行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

未来行业市场投资前景如何?想要了解更多行业详情分析,可以点击查看中研普华研究报告《2021-2025年中国充电桩行业深度调研与投资战略研究报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

-

上市公司增持回购潮来了 近20家公司宣布增持或回购 在市场连续大跌后,上市公司增持回购潮来了。3月8日,海尔智家、航民股份、浙江鼎力、贝达药业等公司公布股东或高管增持计划,三六零、正泰

上市公司增持回购潮来了 近20家公司宣布增持或回购 在市场连续大跌后,上市公司增持回购潮来了。3月8日,海尔智家、航民股份、浙江鼎力、贝达药业等公司公布股东或高管增持计划,三六零、正泰 -

百亿私募业绩冠军跌破预警线 旗下产品净值跌破0.7元 3月9日,资本邦了解到,由于近日市场波动,2020年度的百亿私募业绩冠军石锋资产,旗下有产品近日跌破预警线。最新数据显示,石锋资产旗下笃

百亿私募业绩冠军跌破预警线 旗下产品净值跌破0.7元 3月9日,资本邦了解到,由于近日市场波动,2020年度的百亿私募业绩冠军石锋资产,旗下有产品近日跌破预警线。最新数据显示,石锋资产旗下笃 -

避险资金继续流入黄金 A股黄金股逆势走强 受地缘政治紧张影响,避险资金继续流入黄金。7日亚市早盘,纽约黄金期货站上2000美元 盎司。截至记者发稿时,纽约期金上涨1 72%,报2000 4

避险资金继续流入黄金 A股黄金股逆势走强 受地缘政治紧张影响,避险资金继续流入黄金。7日亚市早盘,纽约黄金期货站上2000美元 盎司。截至记者发稿时,纽约期金上涨1 72%,报2000 4 -

6个月反弹30%!基金经理积极加仓养猪板块 3月7日,资本邦了解到,上周申万养殖业指数上涨4 19%,牧原股份、温氏股份、新希望等个股表现活跃。据悉,自去年下半年反弹以来,近6个月申

6个月反弹30%!基金经理积极加仓养猪板块 3月7日,资本邦了解到,上周申万养殖业指数上涨4 19%,牧原股份、温氏股份、新希望等个股表现活跃。据悉,自去年下半年反弹以来,近6个月申 -

基金净值大幅回撤 创金合信甄选宣告募集失败 3月4日,资本邦了解到,Choice数据统计,截至3月3日,今年以来,普通股票基金的平均收益为-9 94%,其中跌幅最严重的超23%;偏股混合型基金的

基金净值大幅回撤 创金合信甄选宣告募集失败 3月4日,资本邦了解到,Choice数据统计,截至3月3日,今年以来,普通股票基金的平均收益为-9 94%,其中跌幅最严重的超23%;偏股混合型基金的 -

4连板!准油股份、仁智股份等多家公司发布公告提示风险 3月3日,资本邦了解到,近期A股部分能源类股票股价大涨,特别是一些以石油为概念的上市公司,股价出现4连板甚至5连板的走势。3月2日晚间,

4连板!准油股份、仁智股份等多家公司发布公告提示风险 3月3日,资本邦了解到,近期A股部分能源类股票股价大涨,特别是一些以石油为概念的上市公司,股价出现4连板甚至5连板的走势。3月2日晚间,

-

2022年公共充电桩市场份额及行业投资前景分析 公共充电桩行业投资前景、公共充电桩市场规模有多大?未来十年公共充电桩市场总投资额将近万亿元,预计2020年至2025年累计市场空间超千亿元;第

-

什么值得买发布38节消费报告,户外露营接棒冰雪消费成新热点 全网38节大促(2022年3月4日至3月8日)已落下帷幕。消费内容社区“什么值得买”数据显示,作为2022年开春首个电商大促活动,今年的38节...

-

欧洲央行管委KAZIMIR:通胀长期高于目标的风险更高 欧洲央行管委KAZIMIR:通胀长期高于目标的风险更高

-

欧洲央行管委KAZIMIR:提高关键利率不会马上到来,还有时间 欧洲央行管委KAZIMIR:提高关键利率不会马上到来,还有时间

-

欧洲央行管委KAZIMIR:我们将采取一切必要措施确保经济、金融和市场稳定 欧洲央行管委KAZIMIR:我们将采取一切必要措施确保经济、金融和市场稳定

-

国际货币基金组织摩尔多瓦代表团团长:国际货币基金组织准备提供额外的财政支持,... 国际货币基金组织摩尔多瓦代表团团长:国际货币基金组织准备提供额外的财政支持,并正在与政府讨论具体数额

-

土耳其总统埃尔多安发言人:土耳其现在不打算对俄罗斯实施制裁,希望保持相互信任... 土耳其总统埃尔多安发言人:土耳其现在不打算对俄罗斯实施制裁,希望保持相互信任的对话

-

A股资金面日报:12股获融资净买入超亿元!融资客看好3股 买入占成交超3成 洞悉先于人,数据看A股!东方财富网汇总A股市场主力资金动向,揭秘北向资金流向,盘点龙虎榜单、游资情报等重要数据,让您提前洞察A股先...

-

钱坤投资:惊天反转再度上演 底部区域正在构筑持续反弹值得期待 【钱坤投资:惊天反转再度上演底部区域正在构筑持续反弹值得期待】从开盘滑坡而去的大阴线到现在收了盘的中阳线,从上午的再度绝望到下...

-

百瑞赢:再度V转 注意观察周末消息面 【百瑞赢:再度V转注意观察周末消息面】三大指数早间低开低走,指数盘中一度均跌超2%。午后券商、银行等大金融板块爆发,并带动三大指数...

-

两部门拟规定:证券违法行为人财产优先用于承担民事赔偿 据证监会网站消息,中国证监会、财政部联合研究起草了《关于证券违法行为人财产优先用于承担民事赔偿责任有关事项的规定(草案)》(以下简...

-

北向资金今日净卖出50.42亿元 净卖出茅台8.48亿元 【数据】北向资金今日大幅净卖出50 42亿元。贵州茅台、北方华创、药明康德分别获净卖出8 48亿元、5 69亿元、5 04亿元。立讯精密净买入额居首,

-

ST华钰:董事会决定不提前赎回“华钰转债” ST华钰(SH601020,收盘价:15 38元)3月11日晚间发布公告称,公司股票自2022年1月24日至2022年3月11日期间,连续30个交易日中至少有15个交易日

-

基蛋生物:2021年度净利润约3.92亿元 同比增加28.66% 基蛋生物(SH603387,收盘价:21 78元)3月11日晚间发布2021年度业绩快报,营业收入约13 72亿元,同比增加22 09%;归属于上市公司股东的净利润盈

-

游族网络:累计回购约1057万股 占比1.15% 游族网络(SZ002174,收盘价:11 9元)3月11日晚间发布公告称,截至2022年3月11日,公司通过集中竞价方式累计回购公司股份约1057万股,占公司总

-

交易异动!天域生态:近3个交易日下跌23.69% 天域生态(SH603717,收盘价:11 24元)3月11日晚间发布公告称,公司股票于2022年3月9日、3月10日和3月11日连续3个交易日内收盘价格跌幅...

-

英财政大臣:俄乌冲突使英国经济面临重大不确定性 【英财政大臣:俄乌冲突使英国经济面临重大不确定性】当地时间10日,英国财政大臣苏纳克警告说,俄乌冲突使得英国经济面临重大不确定性...

-

拉卡拉联手收钱吧 助力小微企业提升数字化经营能力 3月11日,拉卡拉支付股份有限公司(下称“拉卡拉”)与上海收钱吧互联网科技股份有限公司(下称“收钱吧”)联合品牌“拉卡拉收钱吧”。双方...

-

中邮基金:2021年净利润9834万元 同比下滑23% 中邮基金今日发布2021年年报显示,公司去年营业收入5 24亿元,同比增加1 25%;归属于挂牌公司股东的净利润为9834 25万元,同比下滑23 04%。

-

欧盟将加大对乌克兰军事援助力度 援助资金增加一倍 【欧盟将加大对乌克兰军事援助力度援助资金增加一倍】当地时间3月11日,欧盟宣布将加大对乌克兰军事援助力度,援助资金将增加一倍。(央...

-

2022年考研国家线发布 考研市场现状及前景分析 2022年考研国家线发布教育部发布了《2022年全国硕士研究生招生考试考生进入复试的初试成绩基本要求》(国家分数线)。各招生单位将根据《2022年

-

2月我国动力电池产量31.8GWh 2月我国动力电池产量31.8GWh 2月我国动力电池产量31 8GWh今日,中国汽车动力电池产业创新联盟发布了2022年2月动力电池月度数据。产量方面,2022年2月,我国动力电池产量共

-

京东2021年净收入9516亿元 零售行业发展现状分析 京东2021年净收入9516亿元3月10日,京东集团发布2021年第四季度及全年财报。2021年京东净收入9516亿元,同比增长27 6%。2021年全渠道GMV同比增

-

中国餐饮外卖门店经营模式变化 中国餐饮外卖政策及市场面临的形势分析 中国餐饮外卖门店经营模式变化近年来,餐饮企业门店中“堂食+外卖”模式比例从疫前的35%提高至40%,纯外卖比例从4%提高至7%。外卖占比越...

-

三大指数集体收跌 热门中概股跌幅居前 美联储货币政策转向可能带给美股的影响更大 三大指数集体收跌热门中概股跌幅居前3月11日,美股三大指数集体收跌,道指跌0 34%,标普500指数跌0 43%,纳指跌0 95%。软件应用、热门中概股跌

-

俄铝:英国对DERIPASKA的制裁对公司并无任何重大影响 俄铝:英国对DERIPASKA的制裁对公司并无任何重大影响

-

法国政府部长:法国加油站供应充足 法国政府部长:法国加油站供应充足

-

基金赎回前 先想清楚这3个问题再做决策 又是被市场伤透了心的一天。最近市场持续回调,不少小伙伴纷纷留言:2022年真的太难熬了,1月份的时候我以为等到2月份就会好一点,2月份的

基金赎回前 先想清楚这3个问题再做决策 又是被市场伤透了心的一天。最近市场持续回调,不少小伙伴纷纷留言:2022年真的太难熬了,1月份的时候我以为等到2月份就会好一点,2月份的 -

法国政府部长:有足够的汽油产品覆盖法国国内需求 法国政府部长:有足够的汽油产品覆盖法国国内需求

-

荷兰2022年夏季交付的天然气批发合同下跌10.9%,至114欧元/兆瓦时 荷兰2022年夏季交付的天然气批发合同下跌10 9%,至114欧元 兆瓦时

热门资讯

-

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股... -

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国... -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,... -

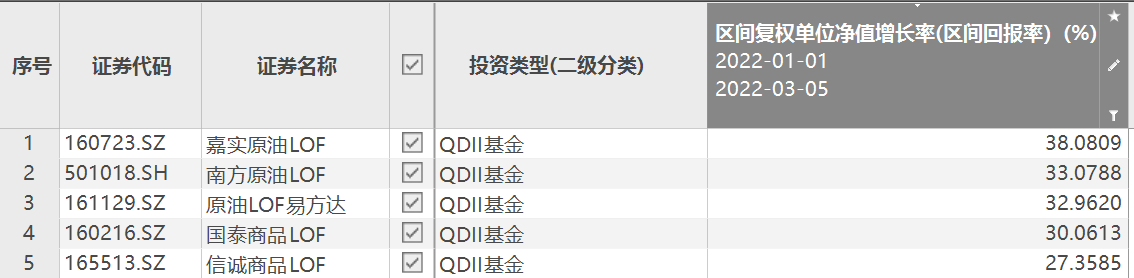

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...