煤炭行业现状分析 煤炭行业需求料保持增长

煤炭行业现状分析

煤电作为我国主力电源,长期以来,发挥着电力安全稳定供应、应急调峰、集中供热等重要的基础性作用。2020年底,燃煤机组装机10.8亿千瓦,为2000年的5倍。随着电力产业转型升级,风水光核等清洁能源的快速发展,煤电装机占比逐年下降,利用小时数明显降低。2020年煤电装机占总装机的比重49.1%,首次降至50%以下;利用小时4340小时,比2011年下降965小时;煤电发电量占总发电量的比重60.8%,煤电依然是中国电力供应中不可或缺的主力电源。

煤炭大量应用于发电、化工、建材以及钢铁行业。我国从事煤炭开采和洗选的企业数量较多,上市企业隶属大型集团的亦不在少数。煤炭行业是指以开采煤炭资源为主的一个产业,它是国家能源的主要来源之一,也是国家经济的重要支柱之一。我国煤炭流通行业的企业数量众多,规模偏小。

中国煤炭市场网数据显示,1-2月,5500大卡动力煤年度长协价格为725元/吨,3月报720元/吨;去年1-3月的价格分别为581元/吨、614元/吨、576元/吨。今年1-3月,5500大卡动力煤综合交易价格围绕786元/吨波动。

据中研产业研究院报告《2022-2027年版煤炭行业兼并重组机会研究及决策咨询报告》分析

中国是全球耗煤最大的国家,煤电装机规模和发电量超过了世界其他国家的总和,同时中国也成为了全球二氧化碳排放最多的国家。未来,煤电会从现在基荷电力转变为调峰电力,成为一种保障性能源。结合CCUS(碳捕获、利用与封存),煤电同样有望实现零碳排放,在提供保障性电力的同时,保证电网灵活性。

能源转型本质是可持续发展,大力发展新能源是毫无疑问的,我国严控煤炭消费增长的信号是非常明确的,但煤炭消费总量在“十四五”期间依旧处于增长期,预计到“十五五”,煤炭消费增长将逐步减少。大家不用过度解读,因为我国经济仍处在中高速增长阶段,能源电力消费强劲,“十五五”碳排放达到峰值,也符合2030前达峰的“双碳”目标。

煤炭行业需求料保持增长

中国煤炭市场网数据显示,4月,5500大卡动力煤年度长协价格保持在3月的720元/吨,综合交易价格保持在3月的786元/吨。

有业内人士表示,目前螺纹钢开工率反弹明显,基建发力叠加传统旺季来临,二季度需求将迎来快速提升。

另外有分析师认为,对焦煤而言,3月以来需求并未出现旺季特征,整体维持低位,后续在疫情缓和及政策发力下,焦煤需求有望迎来新一轮扩张。

想要了解更多煤炭行业的发展前景,请查阅《2022-2027年版煤炭行业兼并重组机会研究及决策咨询报告》。

-

130亿资金借道ETF大举抄底 整体呈现越跌越买的态势 近期A股走势偏弱,部分资金却借助ETF逆势抄底。12日午后,A股突然大幅反弹,沪指收复3200点关口。值得一提的是,周二上证50ETF、沪深300ETF

130亿资金借道ETF大举抄底 整体呈现越跌越买的态势 近期A股走势偏弱,部分资金却借助ETF逆势抄底。12日午后,A股突然大幅反弹,沪指收复3200点关口。值得一提的是,周二上证50ETF、沪深300ETF -

2022年首批游戏版号发布 这类基金到了布局时刻? 4月13日,资本邦了解到,日前,国家新闻出版署向过审游戏产品下发了2022年首批游戏版号,共有45款游戏获得版号,三七互娱的《梦想大航海》

2022年首批游戏版号发布 这类基金到了布局时刻? 4月13日,资本邦了解到,日前,国家新闻出版署向过审游戏产品下发了2022年首批游戏版号,共有45款游戏获得版号,三七互娱的《梦想大航海》 -

深证新基建50、国证中财碳中和绿色债券等指数发布 深交所11日消息,深交所定于2022年4月11日发布深证新基建50指数、国证中财碳中和绿色债券指数、国证中财碳中和50指数和国证港股通新国货50

深证新基建50、国证中财碳中和绿色债券等指数发布 深交所11日消息,深交所定于2022年4月11日发布深证新基建50指数、国证中财碳中和绿色债券指数、国证中财碳中和50指数和国证港股通新国货50 -

年报密集披露:国家队重仓大蓝筹 公募基金主攻制造业 随着上市公司2021年年报的密集披露,机构投资者的重仓持股情况浮出水面:国家队重仓大蓝筹,公募基金主攻制造业,险资重仓金融股。2021年年

年报密集披露:国家队重仓大蓝筹 公募基金主攻制造业 随着上市公司2021年年报的密集披露,机构投资者的重仓持股情况浮出水面:国家队重仓大蓝筹,公募基金主攻制造业,险资重仓金融股。2021年年 -

公募基金2021年年度报告出炉 哪些基金产品备受青睐? 4月8日,资本邦了解到,随着日前公募基金2021年年度报告正式落下帷幕,哪些基金产品去年备受机构投资者青睐的情况浮出水面,据悉,基金年报

公募基金2021年年度报告出炉 哪些基金产品备受青睐? 4月8日,资本邦了解到,随着日前公募基金2021年年度报告正式落下帷幕,哪些基金产品去年备受机构投资者青睐的情况浮出水面,据悉,基金年报 -

一年融资超7300亿元!深市主板与中小板合并运行一周年 4月6日,深市主板与中小板合并平稳运行一周年。记者从深交所了解到,一年来深市主板IPO、再融资、并购重组等累计交易融资超7300亿元。两板

一年融资超7300亿元!深市主板与中小板合并运行一周年 4月6日,深市主板与中小板合并平稳运行一周年。记者从深交所了解到,一年来深市主板IPO、再融资、并购重组等累计交易融资超7300亿元。两板

-

煤炭行业现状分析 煤炭行业需求料保持增长 煤炭行业现状分析煤电作为我国主力电源,长期以来,发挥着电力安全稳定供应、应急调峰、集中供热等重要的基础性作用。2020年底,燃煤机组装机10

-

2022中国火锅市场规模现状分析及发展趋势 国内火锅市场规模现状分析火锅在冬季北方地区食用可以驱寒暖身,现在国人一年春夏秋冬都食用火锅,全国火锅店数量也如同雨后春笋般增长...

-

市场反复震荡之际 多只宽基ETF迎来资金大举流入 4月14日,资本邦了解到,作为机构资金的风向标,ETF相关动向受到市场关注,据悉,在市场反复震荡之际,多只宽基ETF迎来资金大举流入。Choic

市场反复震荡之际 多只宽基ETF迎来资金大举流入 4月14日,资本邦了解到,作为机构资金的风向标,ETF相关动向受到市场关注,据悉,在市场反复震荡之际,多只宽基ETF迎来资金大举流入。Choic -

宁德时代跌超5% 宁德时代跌超5%

-

创业板指跌幅扩大至2%,电池、数字媒体、小家电板块跌幅居前 创业板指跌幅扩大至2%,电池、数字媒体、小家电板块跌幅居前

-

美元兑日元最高升至126.56,为2002年5月以来首见 美元兑日元最高升至126 56,为2002年5月以来首见

-

中国科兴援建埃及疫苗冷库项目开工 中国科兴援建埃及疫苗冷库项目开工;

-

拜登:美国通胀持续上升 需采取行动降低生活成本 拜登:美国通胀持续上升需采取行动降低生活成本;

-

水利领域REITs试点进入推进阶段 【水利领域REITs试点进入推进阶段】水利部副部长魏山忠13日主持开展国家“十四五”规划102项重大工程水利重点任务暨2022年第1次中央水利...

-

任相栋旗下产品恢复大额申购 陆彬、赵蓓、冯明远等多位名将也密集出手 磨底期尾... 任相栋旗下产品恢复大额申购,陆彬、赵蓓、冯明远等多位名将也密集出手,磨底期尾声将近?

-

晨会精华:市场维持磨底概率较大!关注低位已有启动迹象的板块 【晨会精华:市场维持磨底概率较大!关注低位已有启动迹象的板块】兴业证券表示,降准兑现在即,市场将逐渐恢复正常,聚焦中长期布局。...

-

和信投顾:大盘指数底部整理 消费投资火爆异常 【和信投顾:大盘指数底部整理消费投资火爆异常】技术上,上证指数延续反弹走势,指数重回3200点整数关口。从结构上看,目前指数仍处于震荡筑

-

天鼎证券:短期震荡之际是大胆低吸相关机会 【天鼎证券:短期震荡之际是大胆低吸相关机会】昨天上证指数上涨,创业板板指受权重疫苗拖累震荡而不弱,全市场超过7成的公司是红盘,相...

-

东原仁知服务通过港交所聆讯 拟在主板上市 4月14日,资本邦了解到,东原仁知城市运营服务集团股份于4月13日通过港交所聆讯。公司于2021年11月11日向港交所递交招股书,计划在主板上市

东原仁知服务通过港交所聆讯 拟在主板上市 4月14日,资本邦了解到,东原仁知城市运营服务集团股份于4月13日通过港交所聆讯。公司于2021年11月11日向港交所递交招股书,计划在主板上市 -

黑龙江联通数字技术赋能农业转型发展 本报讯黑龙江联通紧密结合自身和帮扶地区实际,4月12日,全面安排2022年助力乡村振兴工作,以过硬的措施、制度,有力的执行,推动公司助力乡村

-

“智治”渔业助力民生这项数字化改革让渔民省钱又省心 “浙椒渔运77& 215;& 215;& 215;船主,你的船已连续3个月未上交船舶水污染物,船码是黄色,请你立即核查船上污染物收集情况,尽快用...

-

科创板新股安达智能上市破发 现跌超14% 券中社4月15日讯,科创板新股安达智能今日上市破发,集合竞价低开14 12%。

-

商业连锁板块异动拉升 多股涨停 e公司讯,商业连锁板块异动拉升,友阿股份、中央商场、新华百货等7股涨停。

-

湖南中医药综合改革“路线图”出炉 本报讯(记者黄蓓)近日,《湖南省2022年国家中医药综合改革示范区建设工作要点》(下称《要点》)印发,从深化中医药体制机制改革、优化中医药服

-

创业板指跌逾2% 【创业板指跌逾2%】指数走弱,创业板指下挫跌逾2%,沪指跌0 57%,深成指跌1 28%。

-

深成指跌超1% 创业板指跌1.8% 券中社4月15日讯,截至发稿,沪指跌幅扩大至0 66%,深成指跌1 33%,创业板指跌1 8%。

-

物流股跌幅扩大 保税科技跌停 券中社4月15日讯,物流股跌幅扩大,截至发稿,保税科技跌停,天顺股份、飞马国际跌超7%,三羊马跌超6%,新宁物流、华鹏飞跌超5%。

-

半年内第三位基金经理离职 南华基金连续6年亏损 南华基金12日公告称,基金经理孙海龙离职,这是最近半年内第三位离开南华基金的基金经理。目前公司仅剩4位基金经理,合计管理规模近百亿。

半年内第三位基金经理离职 南华基金连续6年亏损 南华基金12日公告称,基金经理孙海龙离职,这是最近半年内第三位离开南华基金的基金经理。目前公司仅剩4位基金经理,合计管理规模近百亿。 - 130亿资金借道ETF大举抄底 整体呈现越跌越买的态势 近期A股走势偏弱,部分资金却借助ETF逆势抄底。12日午后,A股突然大幅反弹,沪指收复3200点关口。值得一提的是,周二上证50ETF、沪深300ETF

-

去年末养老金现身43只个股前十大流通股东名单中 随着年报的披露,去年底养老金的持股动向也随之浮出水面。根据同花顺统计,截至13日,去年末养老金共现身43只个股前十大流通股东名单中。其

去年末养老金现身43只个股前十大流通股东名单中 随着年报的披露,去年底养老金的持股动向也随之浮出水面。根据同花顺统计,截至13日,去年末养老金共现身43只个股前十大流通股东名单中。其 -

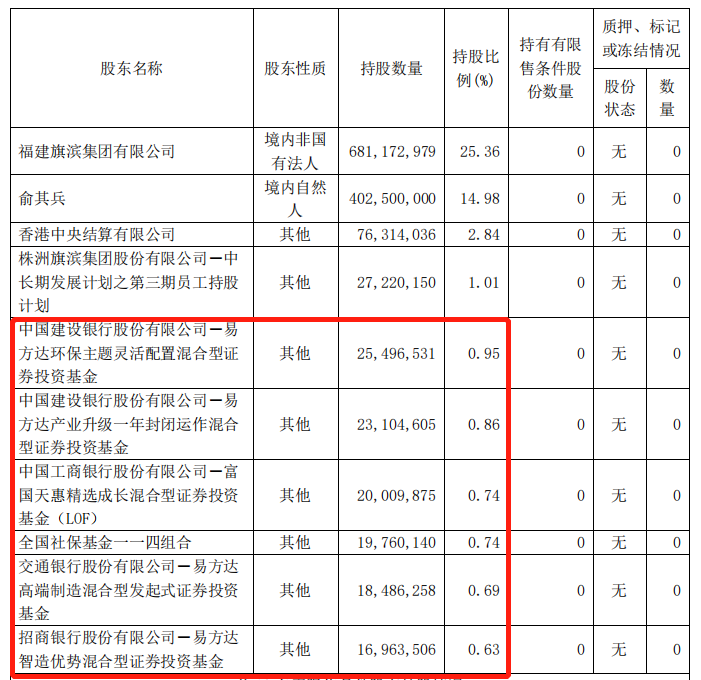

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只 -

因耶稣受难日假期?美股及金银油今日暂停交易 因耶稣受难日假期?美股及金银油今日暂停交易;

-

英镑兑日元刚刚触及165.00关口,最新报165.00,日图涨0.35% 英镑兑日元刚刚触及165 00关口,最新报165 00,日图涨0 35%

-

亚马逊新CEO:不持有比特币 但亚马逊未来或销售NFT 亚马逊新CEO:不持有比特币但亚马逊未来或销售NFT;

-

美总统国家安全事务助理:美国不打算返还俄罗斯企业家被扣押资产 美总统国家安全事务助理:美国不打算返还俄罗斯企业家被扣押资产;

热门资讯

-

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场... -

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(...

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(... -

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上...

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上... -

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日...

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日...

文章排行

图赏

-

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大... -

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...