多地天然气涨价 天然气行业竞争格局分析

多地天然气涨价

近日,国内部分地区按照当地实际情况,并结合天然气上下游联动机制,纷纷上调居民、非居民天然气价格。

行业人士认为,气价上行主要受国内外供给趋紧因素影响,下游企业生产制造成本面临提升的同时,我国燃气价格市场化改革也获得推进。在短期内供给端难有增量的背景下,全年气价或维持强势格局。

2021年末发布的《通知》中,天然气发电厂及漕泾热电的销售基准价格提高0.4元/立方米,其他非居民用户的销售基准价格提高0.6元/立方米。并明确2022年1月1日起取消季节性差价。实际销售价格以政府制定的基准价格为基础,由供应企业在上下5%的浮动幅度内确定。

同样延续了采暖季价格的还有湖南。3月29日湖南发改委向长沙、株洲、湘潭等10市发改委,各相关企业发布通知显示,因全球能源市场供需偏紧,地缘政治频发,进口天然气大幅度上涨,国内“三桶油”公司持续上调该省天然气供应价格,决定2022年度淡季非居民用气销售价格暂不实行新的联动调整,10市非居民用天然气销售价格继续执行2021年采暖季价格。

天然气行业竞争格局分析

截至2023年,工业应用将占据天然气消费增量总量的40%以上,主要用于亚洲地区新兴市场的化工及化肥用气,据此,天然气将更多地作为原料而非燃料应用到社会发展中,大幅提高了天然气利用的产业附加值,更加有利于天然气行业的发展。

在我国能源消费结构转型升级背景下,我国天然气需求保持增长势头,但增速有所下降。2020年我国天然气需求约3250亿方,同比增长6.86%;天然气产量1889亿方,同比增长8.77%;天然气进口1413亿方,同比增长5.34%,增速大幅回落;对外依存度仍旧处在高位,达到41.89%,较上年下降1.02个百分点。1-2月,我国天然气表观消费量629亿方,同比增长13.18%;产量348亿方,同比增长10.89%;进口天然气289亿方,同比增长17.40%;对外依存度44.66%,创历史新高。

尽管全球天然气的探明储量与开发程度远未达到预期,目前全球天然气平均采储比高达59年,丰富的储量为天然气产业快速发展提供了坚实的基础,满足人类天然气需求不成问题。

国家发改委和国家能源局等十三个部委联合印发了《关于加快推进天然气利用的意见》,明确了逐步把天然气培育成为我国主体能源之一的战略定位。天然气发展“十三五”规划明确提出了力争2020年,2030年天然气占一次能源消费比重分别达到10%左右和15%左右的目标。

全国页岩气勘探开发投入135.3亿元,完钻探井40口、开发井285口。新增页岩气探明地质储量1246.78亿立方米,较上年减少66.2%,新增储量来自中国石化四川盆地的威荣页岩气田。全国页岩气产量108.81亿立方米,较上年增长21.0%。四川盆地东部南川地区金佛斜坡页岩气勘探获重大突破,落实页岩气地质资源量1965亿立方米,为涪陵页岩气田三期建设奠定资源基础。

想要了解更多天然气行业具体详情,可以点击查看中研普华产业研究院的报告《2022-2026年中国天然气行业竞争格局及发展趋势预测报告》

-

130亿资金借道ETF大举抄底 整体呈现越跌越买的态势 近期A股走势偏弱,部分资金却借助ETF逆势抄底。12日午后,A股突然大幅反弹,沪指收复3200点关口。值得一提的是,周二上证50ETF、沪深300ETF

130亿资金借道ETF大举抄底 整体呈现越跌越买的态势 近期A股走势偏弱,部分资金却借助ETF逆势抄底。12日午后,A股突然大幅反弹,沪指收复3200点关口。值得一提的是,周二上证50ETF、沪深300ETF -

2022年首批游戏版号发布 这类基金到了布局时刻? 4月13日,资本邦了解到,日前,国家新闻出版署向过审游戏产品下发了2022年首批游戏版号,共有45款游戏获得版号,三七互娱的《梦想大航海》

2022年首批游戏版号发布 这类基金到了布局时刻? 4月13日,资本邦了解到,日前,国家新闻出版署向过审游戏产品下发了2022年首批游戏版号,共有45款游戏获得版号,三七互娱的《梦想大航海》 -

深证新基建50、国证中财碳中和绿色债券等指数发布 深交所11日消息,深交所定于2022年4月11日发布深证新基建50指数、国证中财碳中和绿色债券指数、国证中财碳中和50指数和国证港股通新国货50

深证新基建50、国证中财碳中和绿色债券等指数发布 深交所11日消息,深交所定于2022年4月11日发布深证新基建50指数、国证中财碳中和绿色债券指数、国证中财碳中和50指数和国证港股通新国货50 -

年报密集披露:国家队重仓大蓝筹 公募基金主攻制造业 随着上市公司2021年年报的密集披露,机构投资者的重仓持股情况浮出水面:国家队重仓大蓝筹,公募基金主攻制造业,险资重仓金融股。2021年年

年报密集披露:国家队重仓大蓝筹 公募基金主攻制造业 随着上市公司2021年年报的密集披露,机构投资者的重仓持股情况浮出水面:国家队重仓大蓝筹,公募基金主攻制造业,险资重仓金融股。2021年年 -

公募基金2021年年度报告出炉 哪些基金产品备受青睐? 4月8日,资本邦了解到,随着日前公募基金2021年年度报告正式落下帷幕,哪些基金产品去年备受机构投资者青睐的情况浮出水面,据悉,基金年报

公募基金2021年年度报告出炉 哪些基金产品备受青睐? 4月8日,资本邦了解到,随着日前公募基金2021年年度报告正式落下帷幕,哪些基金产品去年备受机构投资者青睐的情况浮出水面,据悉,基金年报 -

一年融资超7300亿元!深市主板与中小板合并运行一周年 4月6日,深市主板与中小板合并平稳运行一周年。记者从深交所了解到,一年来深市主板IPO、再融资、并购重组等累计交易融资超7300亿元。两板

一年融资超7300亿元!深市主板与中小板合并运行一周年 4月6日,深市主板与中小板合并平稳运行一周年。记者从深交所了解到,一年来深市主板IPO、再融资、并购重组等累计交易融资超7300亿元。两板

-

多地天然气涨价 天然气行业竞争格局分析 多地天然气涨价近日,国内部分地区按照当地实际情况,并结合天然气上下游联动机制,纷纷上调居民、非居民天然气价格。行业人士认为,气...

-

新能源客车市场分析 新能源客车行业发展空间分析 新能源客车市场分析发展新能源汽车是实现节能减排的重要举措,目前的产业环境和政策环境已具备推广新能源汽车的条件,加之公共交通领域...

-

2022中国益生菌行业市场现状与发展前景分析 益生菌行业市场前景如何?益生菌主要应用于功能性食品和饮料、膳食补充剂、动物饲料、其他功能性食品和饮料是特殊益生菌菌株的主要应用...

-

2022塑料型材行业发展情况和市场发展趋势分析 2022塑料型材行业发展情况和市场发展趋势塑料型材制品使用较多的有:窗框、楼梯扶手、走线槽、壁脚板、异型管等。塑料型材的原料为硬PVC,少数

-

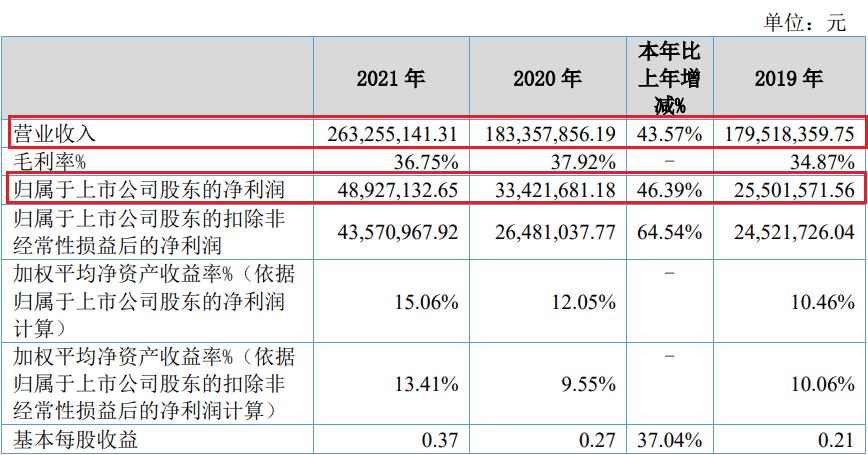

北交所上市公司丰光精密发布2021年业绩报告 营收2.63亿 4月14日,资本邦了解到,北交所上市公司丰光精密(代码:430510 BJ)发布2021年全年业绩报告。2021年1月1日-2021年12月31日,公司实现营业收

北交所上市公司丰光精密发布2021年业绩报告 营收2.63亿 4月14日,资本邦了解到,北交所上市公司丰光精密(代码:430510 BJ)发布2021年全年业绩报告。2021年1月1日-2021年12月31日,公司实现营业收 -

周四美国新冠肺炎确诊病例至少增加49205例,累计8060万例,死亡病例至少增加665例... 周四美国新冠肺炎确诊病例至少增加49205例,累计8060万例,死亡病例至少增加665例,累计达989424例

-

俄紧急情况部萨拉托夫州总局通报称,萨拉托夫附近的直升机训练基地一架米-8在起飞... 俄紧急情况部萨拉托夫州总局通报称,萨拉托夫附近的直升机训练基地一架米-8在起飞时侧翻,导致1人受伤。

-

巴以再度在耶路撒冷爆发冲突 已造成59名巴勒斯坦人受伤 巴以再度在耶路撒冷爆发冲突已造成59名巴勒斯坦人受伤;

-

沪深两市成交额突破7000亿元,其中沪市成交额3157亿元,深市成交额3848亿元 沪深两市成交额突破7000亿元,其中沪市成交额3157亿元,深市成交额3848亿元

-

亚美尼亚经济部长克罗比扬向《俄罗斯商业咨询日报》(RBC)表示,该国开始使用卢布... 亚美尼亚经济部长克罗比扬向《俄罗斯商业咨询日报》(RBC)表示,该国开始使用卢布支付俄罗斯天然气。

-

八大券商主题策略:疫情催化的预制菜“出圈”!市场空间几何?关注三类投资机会 【八大券商主题策略:疫情催化的预制菜“出圈”!市场空间几何?关注三类投资机会】民生证券表示,当前预制菜仍处行业发展初期,B端在餐...

-

3月全国70城房价指数出炉!跌幅收窄 专家:4月或政策频出 【3月全国70城房价指数出炉!跌幅收窄专家:4月或政策频出】今天上午,国家统计局公布3月份70个大中城市商品住宅销售价格变动情况。国家统计局

-

王思聪怒怼!翻倍中药股闪崩 公司回应! 在昨天整体上涨后,今天上午A股市场再度调整,沪指直逼3200点整数关口。新能源赛道领跌,龙头股宁德时代大跌逾5%。公司今天早间公告称,公司控

-

房地产连获利好 板块再度拉升!“煤超疯”又来了 业绩集体超预期 【房地产连获利好板块再度拉升!“煤超疯”又来了业绩集体超预期】今日早盘,A股整体低开小幅整理,创业板指、科创50指数表现较弱,盘中...

-

预计超3万亿元 大数据中心投资加速 “聪明资金”已埋伏回调股! 预计超3万亿元,大数据中心投资加速,“聪明资金”已埋伏回调股!

-

Biotech估值泡沫挤出,投资机会渐显,医药50ETF涨2.15% 【Biotech估值泡沫挤出,投资机会渐显,医药50ETF涨2 15%】今天盘中,医药50ETF(512120)涨2 15%,成分股沃森生物涨幅超14%,君实生物-U涨超13%

-

金固股份:上海部分乘用车主机厂客户处于关闭或部分关闭状态 全年预计对国内销售... 金固股份4月15日接受投资者调研表示,从国内市场看,上海疫情导致公司的上海部分乘用车主机厂客户处于关闭或部分关闭的状态。公司预计受...

-

青岛解锁“专精特新”企业培育密码 海创汇全球跨境加速中心。作为我国经济的“毛细血管”,中小企业在促进经济增长、扩大就业、提升市场活力方面发挥着重要作用,其中,“...

-

郎酒核心产品涨价 青花郎计划内出厂价由909元/瓶提至1009元/瓶 券中社4月15日讯,四川古蔺郎酒销售有限公司14日下发通知:即日起53度500ml青花郎计划内出厂价提高100元 瓶。据了解,青花郎此前出厂价...

-

科安达:公司2021年年报将于4月28日披露 每经AI快讯,有投资者在投资者互动平台提问:您好,请问目前流通股股东人数大多少?是否因年报不及预期而退迟到最后截止日前发布?科安达(0029

-

汽车零部件概念股拉升反弹 【汽车零部件概念股拉升反弹】创业板股上声电子涨停,福耀玻璃、新泉股份涨停,常熟汽饰、星宇股份、伯特利、文灿股份、川环科技、旭升...

-

网易传媒副总编辑姚长盛因个人原因辞职 网易传媒副总编辑姚长盛,于14日晚间,在其微博宣布辞职。在微博中,姚长盛附上了一张手写辞职信的照片。信中,他表示他因个人原因辞去...

-

汽车零部件板块持续拉升 上声电子、常熟汽饰、新泉股份、福耀玻璃涨停 每经AI快讯,汽车零部件板块持续拉升,上声电子、常熟汽饰、新泉股份、福耀玻璃涨停,隆盛科技涨超9%,星宇股份、保隆科技、川环科技、文灿股

-

多家上市公司宣布布局清洁能源项目 清洁能源或迎投资潮? 4月14日,资本邦了解到,4月13日晚间,两家A股公司发布投产清洁能源项目,该产业或将迎来投资热潮。4月13日晚间,金风科技公告,为更好挖掘

多家上市公司宣布布局清洁能源项目 清洁能源或迎投资潮? 4月14日,资本邦了解到,4月13日晚间,两家A股公司发布投产清洁能源项目,该产业或将迎来投资热潮。4月13日晚间,金风科技公告,为更好挖掘 -

2022中国零售百货行业现状及发展未来趋势 2022中国零售百货行业现状及发展未来趋势2022年1-2月,社会消费品零售总额74426亿元,同比增长6 7%。按经营单位所在地分,城镇消费品零售额645

-

国家发改委:今年以来共审批核准固定投资项目32个,总投资5200亿元 国家发改委:今年以来共审批核准固定投资项目32个,总投资5200亿元;

-

俄罗斯克拉斯诺亚尔斯克边疆区行政长官新闻办公室表示,该边疆区南部15个地区进入... 俄罗斯克拉斯诺亚尔斯克边疆区行政长官新闻办公室表示,该边疆区南部15个地区进入特殊消防状态。

-

热带风暴“鲇鱼”已致菲律宾148人死亡 多人失踪 热带风暴“鲇鱼”已致菲律宾148人死亡多人失踪;

-

据俄罗斯卫星网:就俄罗斯在乌克兰的军事行动问题,韩国当选总统尹锡悦称,韩国应... 据俄罗斯卫星网:就俄罗斯在乌克兰的军事行动问题,韩国当选总统尹锡悦称,韩国应加大对俄罗斯的施压力度

-

长安汽车:新能源车型UNI-K iDD售价将上调6000元 长安汽车:新能源车型UNI-KiDD售价将上调6000元;

热门资讯

-

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场... -

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(...

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(... -

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上...

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上... -

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日...

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日...

文章排行

图赏

-

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大... -

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...