PET薄膜行业市场分析 PET薄膜行业前景展望

PET薄膜行业市场分析

聚酯薄膜(PET薄膜)透明性好、有光泽、具有良好的气密性和保香性、适中的防潮性,且机械性能优良,广泛应用于液晶显示、医疗卫生、包装材料、电子电器、新能源等行业。

PET薄膜行业的上游主要是石油化工行业,主要直接原材料为精对苯二甲酸(PTA)和乙二醇(MEG),最上游原料均为原油;中游为聚酯薄膜行业,主要产品为单向拉伸聚酯薄膜(CPET)和双向拉伸PET薄膜(BOPET);下游广泛应用于包装、电工电气、电子电器、影像胶片、新能源等领域。

国内PET薄膜产能自2014年进入快速发展阶段,依靠新进入企业的产能建设带动整体产能扩充。但2017年后,行业产能的增长动力来源于业内领先企业的产能扩张,而非企业数量的增长。据统计,截至2020年我国PET薄膜产能达到47.9万吨/年,同比增长3.01%;行业竞争进入了一个新的发展阶段。

随着科技和产业的不断发展,PET薄膜应用领域逐渐扩大,同时,受包装以及生产应用等领域广泛使用的驱动,行业市场需求潜力巨大。PET薄膜市场规模331.5亿元,同比2018年的321.5亿元增长3.11%,预计2022年市场规模将进一步增长至362.1亿元。

据中研产业研究院报告《2022-2026年PET薄膜行业市场调研与发展战略研究咨询报告》分析

随着新型显示技术的发展,OLED、MicroLED和量子点显示技术在显示面板领域应用逐步增长。PET膜材料应用领域和产品功能越来越多样化,其对多功能性膜、表面高爽滑性PET膜的性能要求也越来越高,随着电子信息产业、触控显示领域的高速发展,对PET膜的光学性能和表面属性能要求越来越高。

相对于国外企业,我国PET覆膜片行业还有很多不足。我国医药包装行业一直呈现高效率、低效益、高消耗的粗放式增长,在整体生产技术水平低、对标签的管理和防伪、药包材料的安全性、环保方面还有一些需要改进的地方。

PET薄膜行业前景展望

随着中国PET薄膜行业的高速发展,目前中国PET薄膜产能已高居世界首位,中国也成为全球PET薄膜产品最重要的生产基地及消费市场。近年来,行业企业加大技术改造和技术攻关的力度,提高自主创新能力,从以普通包装膜为主发展到目前的电子、电工、光电、光伏、建筑等多领域、多功能化布局。国产光学薄膜基膜、光电用离型保护膜基膜、太阳能电池背板基膜、窗膜基膜、有色膜等方面产品品种数量和质量有较大提升。

想要了解更多PET薄膜行业的发展前景,请查阅《2022-2026年PET薄膜行业市场调研与发展战略研究咨询报告》。

-

以太网交换芯片设计企业盛科通信科创板IPO恢复“已问询”状态 4月24日,资本邦了解到,苏州盛科通信股份有限公司(下称盛科通信)科创板IPO恢复已问询状态。图片来源:上交所官网盛科通信为国内领先的以太

以太网交换芯片设计企业盛科通信科创板IPO恢复“已问询”状态 4月24日,资本邦了解到,苏州盛科通信股份有限公司(下称盛科通信)科创板IPO恢复已问询状态。图片来源:上交所官网盛科通信为国内领先的以太 -

财通基金人事变动:原督察长武祎离任 董事长吴林惠接任 4月24日,资本邦了解到,昨日(4月23日)财通基金发布一则高级管理人员变更公告,内容显示,原督察长武祎因个人原因离任,离任为2022年4月22

财通基金人事变动:原督察长武祎离任 董事长吴林惠接任 4月24日,资本邦了解到,昨日(4月23日)财通基金发布一则高级管理人员变更公告,内容显示,原督察长武祎因个人原因离任,离任为2022年4月22 -

助中小企业高质量发展 天津政府采购合同约七成授予“小微” 记者从市财政局获悉,本市财政部门多措并举,着力发挥政府采购政策功能,助力中小企业高质量发展。2021年,全市政府采购合同授予中小微企业

助中小企业高质量发展 天津政府采购合同约七成授予“小微” 记者从市财政局获悉,本市财政部门多措并举,着力发挥政府采购政策功能,助力中小企业高质量发展。2021年,全市政府采购合同授予中小微企业 -

A股市场持续波动自喜爱 公募基金定增热情有所下降 4月22日,资本邦了解到,Wind数据显示,2022年内有492只公募基金参与定增,这与去年的884只数量相比,下降较为明显;与此同时,从今年合计定

A股市场持续波动自喜爱 公募基金定增热情有所下降 4月22日,资本邦了解到,Wind数据显示,2022年内有492只公募基金参与定增,这与去年的884只数量相比,下降较为明显;与此同时,从今年合计定 - 规模持续缩水 年内基金清盘数量已达50只 4月21日,资本邦了解到,Choice数据显示,以基金终止日期为统计口径,今年以来清盘基金数量达到50只(份额合并计算,下同)。部分清盘的权益

-

总投资30亿元 保利协鑫能源与TCL科技集团等签订合作协议 4月20日,资本邦了解到,保利协鑫能源(03800 HK)公布,与TCL科技集团(000100 SZ)及其附属天津中环半导体(002129 SZ)签订合作框架协议书。根

总投资30亿元 保利协鑫能源与TCL科技集团等签订合作协议 4月20日,资本邦了解到,保利协鑫能源(03800 HK)公布,与TCL科技集团(000100 SZ)及其附属天津中环半导体(002129 SZ)签订合作框架协议书。根

-

PET薄膜行业市场分析 PET薄膜行业前景展望 PET薄膜行业市场分析聚酯薄膜(PET薄膜)透明性好、有光泽、具有良好的气密性和保香性、适中的防潮性,且机械性能优良,广泛应用于液晶显示、医

-

2022国内电商代运营市场现况 海外品牌青睐代运营原因 国内电商代运营市场现况电商的发展是一个时代的趋势,国内现今最知名的便是淘宝、京东、拼多多等。这三家平台占据了巨大部分中国市场,...

-

2022年儿童单车行业市场规模及未来发展趋势分析 儿童单车行业投资前景、儿童单车发展趋势如何?儿童单车产业走进“春天里”是一个不争的事实,标志就是消费目标群体客观发生变化以及由这...

-

2022变压器行业市场现状及未来市场趋势分析 2022变压器行业市场现状及未来市场趋势分析变压器是一种静止的电机,能够利用电磁感应原理实现交流电在同一频率下不同等级间的转换,即能够将一

-

2022年辅助生殖行业竞争格局 辅助生殖行业市场前景 辅助生殖行业市场前景如何?在国家三胎政策出台后直接利好的辅助生殖板块表现平平,直到纳入医保新闻的出现整个板块出现了加速上涨的态...

-

回购金额超20亿元!专家称可能是市场构筑底部的信号之一 近期A股走势疲弱,上市公司和机构纷纷出手回购自家股份和自购旗下产品。同花顺数据显示,截至23日,年内共有近200家公司发布回购预案。其中

回购金额超20亿元!专家称可能是市场构筑底部的信号之一 近期A股走势疲弱,上市公司和机构纷纷出手回购自家股份和自购旗下产品。同花顺数据显示,截至23日,年内共有近200家公司发布回购预案。其中 -

公募基金一季度增持低估值行业 减仓电子等部分高估值品种 随着公募基金一季报的披露,一季度基金持仓动向也浮出水面。根据同花顺数据统计,一季度公募基金增持周期、银行等低估值行业,减仓电子、食

公募基金一季度增持低估值行业 减仓电子等部分高估值品种 随着公募基金一季报的披露,一季度基金持仓动向也浮出水面。根据同花顺数据统计,一季度公募基金增持周期、银行等低估值行业,减仓电子、食 -

报告:一季度OPPO排名国内智能手机市场销量第一 报告:一季度OPPO排名国内智能手机市场销量第一;

-

外媒调查:第二季度英国通胀率平均料为8.4%,第三季为7.9% 外媒调查:第二季度英国通胀率平均料为8 4%,第三季为7 9%

-

外媒调查:44位受访经济学家中33位认为,英国央行将于5月5日上调指标利率25个基点至1.00% 外媒调查:44位受访经济学家中33位认为,英国央行将于5月5日上调指标利率25个基点至1 00%;一位预期上调50个基点

-

外媒调查:2022年英国经济将增长3.8% 外媒调查:2022年英国经济将增长3 8%;2023年增长1 7%

-

澳大利亚S&P/ASX 200指数下跌2.1% 材料板块领跌 澳大利亚S&P ASX200指数下跌2 1%材料板块领跌;

-

芬兰和瑞典可能同时提交加入北约的申请 芬兰和瑞典可能同时提交加入北约的申请;

-

一季度全国社会物流总额84.0万亿元 同比增长6.2% 一季度全国社会物流总额84 0万亿元同比增长6 2%;

-

人民币兑美元中间价较上日调降681点至6.5590,中间价贬值至2021年4月2日以来最低,... 人民币兑美元中间价较上日调降681点至6 5590,中间价贬值至2021年4月2日以来最低,降幅创2015年8月13日以来最大

-

隔夜在岸人民币HIBOR报4.81% 隔夜在岸人民币HIBOR报4 81%;1星期在岸人民币HIBOR报4 45%,2星期在岸人民币HIBOR报4 21%,1个月在岸人民币

-

中汽协:一季度比亚迪销量增速最为显著 中汽协:一季度比亚迪销量增速最为显著;

-

俄军打击顿巴斯地区乌军外国军备供应路线 俄军打击顿巴斯地区乌军外国军备供应路线;

-

香港恒生指数开盘升0.6%至19989.04点 香港恒生指数开盘升0 6%至19989 04点

-

中国央行:我们关注到近期金融市场出现一些波动,主要受投资者预期和情绪的影响。... 中国央行:我们关注到近期金融市场出现一些波动,主要受投资者预期和情绪的影响。

-

深证成指上午开盘报10401.99点,涨幅0.22% 深证成指上午开盘报10401 99点,涨幅0 22%;创业板指数上午开盘报2172 80点,涨幅0 18%;

-

蔚来第20万台量产车在江淮蔚来合肥先进制造基地下线 蔚来第20万台量产车在江淮蔚来合肥先进制造基地下线;

-

上证指数上午开盘报2930.45点,涨幅0.07% 上证指数上午开盘报2930 45点,涨幅0 07%;沪深300指数上午开盘报3822 49点,涨幅0 20%

-

港股医药股高开,创胜集团涨近15%,新锐医药涨超12%,泰凌医药涨近9%,再鼎医药涨近5% 港股医药股高开,创胜集团涨近15%,新锐医药涨超12%,泰凌医药涨近9%,再鼎医药涨近5%

-

日本财务大臣铃木俊一:近期日本通胀的上升部分是由外汇波动推动的,但主要是由全... 日本财务大臣铃木俊一:近期日本通胀的上升部分是由外汇波动推动的,但主要是由全球原材料价格上涨推动的

-

日本财务大臣铃木俊一:汇率稳定很重要,不希望汇率快速波动 日本财务大臣铃木俊一:汇率稳定很重要,不希望汇率快速波动

-

日本财务大臣铃木俊一:将密切关注近期日元贬值对日本经济、物价的影响 日本财务大臣铃木俊一:将密切关注近期日元贬值对日本经济、物价的影响

-

煤炭股继续回调,辽宁能源跌停,山西焦化、山煤国际、郑州煤电、昊华能源、靖远煤... 煤炭股继续回调,辽宁能源跌停,山西焦化、山煤国际、郑州煤电、昊华能源、靖远煤电等跌超7%

-

日本政府将出台应对物价上涨的紧急对策 日本政府将出台应对物价上涨的紧急对策;

-

电信和联通实现5G新通话互联互通 5月将开通100个以上主要城市 电信和联通实现5G新通话互联互通5月将开通100个以上主要城市;

热门资讯

-

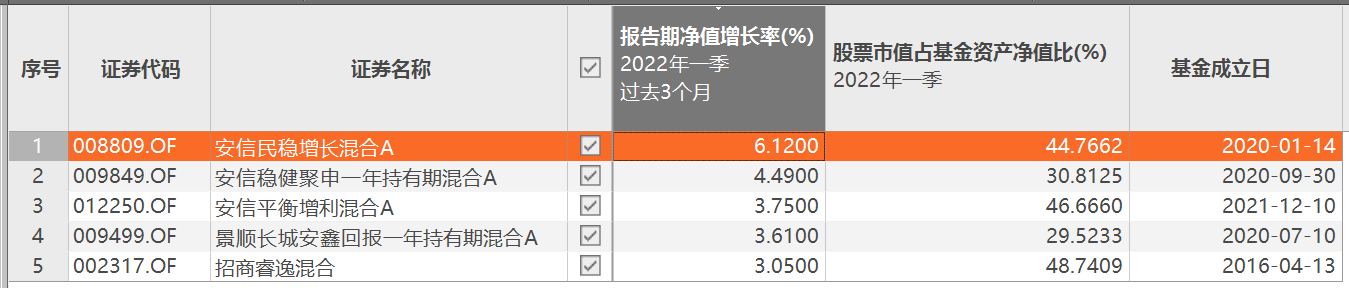

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募...

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募... -

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳... -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2... -

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...