健身器材消费市场现状 健身器材行业相关政策分析

健身器材类商品大部分属于耐用品,消费者重复购买的几率较小,而中国由于健身人群目前基数与西方国家存在较大差距且人们的可支配时间较少,因此健身器材的销售一直无法快速增长。

根据中研普华产业研究院发布的《2022-2027年健身器材行业并购重组机会及投融资战略研究咨询报告》显示:

健身器材消费市场现状

受益于供应链及成本优势,中国已成为全球最大的健身器材出口国。进入2020年后,因疫情限制出行而导致居家健身成为新潮,国内健身器材的销量出现明显增长。2020年,中国健身器材行业销售收入增长至395.2亿元,同比2019年上升32.8%。

健身一直是欧美国家尤其美国的硬核需求。全球健身器材需求中,北美、欧洲、亚洲、大洋洲的占比分别为 35%、30%、20%和 10%,北美和欧洲合计占比约为65%。美国和欧洲是健身器材主要消费市场,2020年规模达到75.11亿美元,占预计的全球健身器材消费市场116亿美元的65%,其健身器材主要依赖于进口。

随着消费者居家健身需求的不断增加,家庭碎片化健身新热潮在国内悄然兴起,小而美的家用健身器材格外受青睐。在居家健身器材中,瑜伽垫是常用的辅助健身装备。铺在家里的空地上,俯卧撑、平板支撑、仰卧起坐等肌肉拉伸运动可以随心所欲地开展起来。据相关业内人士估算,去年瑜伽垫全球市场同期增长在15%以上。

健身器材行业相关政策分析

此外,国家政策也为健身器材行业的壮大带来多重利好。近年来,《全民健身计划(2016—2020年)》《“健康中国2030”规划纲要》《体育强国建设纲要》《党建锐评:制度优势坚定经济发展信心》等政策的频繁出台,对于中国健身器材行业的政策支持力度不断加大,行业发展环境日趋向好。

其中,《关于加快发展体育产业促进体育消费的若干意见》中明确提出,到2025年,中国体育产业总规模超过5万亿元。从未来趋势来看,国家还将继续出台推动体育产业发展的优惠政策,这也给体育产业下的健身器材行业带来利好,有利于健身器材行业的市场拓展和壮大。

为提高国民健康素质,近年来《体育强国建设纲要》、“十四五”规划、《全民健身计划(2021—2025年)》等政策发展规划对体育产业多个方面给予支持,未来体育及体育用品制造产业仍有上升空间。

本报告主要分析了国内企业并购重组政策及规模、上市公司并购重组与操作策略、健身器材行业兼并重组动因、健身器材企业兼并重组风险及对策建议,最后对健身器材企业海外并购风险及策略、融资渠道选择提出相关建议。

了解更多行业详情,可以点击查阅中研普华产业研究院的《2022-2027年健身器材行业并购重组机会及投融资战略研究咨询报告》。

-

福建武夷山全域推广绿色生态茶园建设 预计今年茶产量达2.38万吨 24日清晨,在武夷山九曲溪上游的下坑,武夷山市钦品茶业有限公司的500亩生态有机茶园里,数十名采茶工忙碌着。武夷山茶产业发展中心主任叶

福建武夷山全域推广绿色生态茶园建设 预计今年茶产量达2.38万吨 24日清晨,在武夷山九曲溪上游的下坑,武夷山市钦品茶业有限公司的500亩生态有机茶园里,数十名采茶工忙碌着。武夷山茶产业发展中心主任叶 -

*ST德奥被终止上市 公司股票5月5日起进入退市整理期 深交所决定*ST德奥终止上市,公司股票自5月5日起进入退市整理期,退市整理期届满的次一交易日,对公司股票予以摘牌。这意味着这家停牌钉子

*ST德奥被终止上市 公司股票5月5日起进入退市整理期 深交所决定*ST德奥终止上市,公司股票自5月5日起进入退市整理期,退市整理期届满的次一交易日,对公司股票予以摘牌。这意味着这家停牌钉子 -

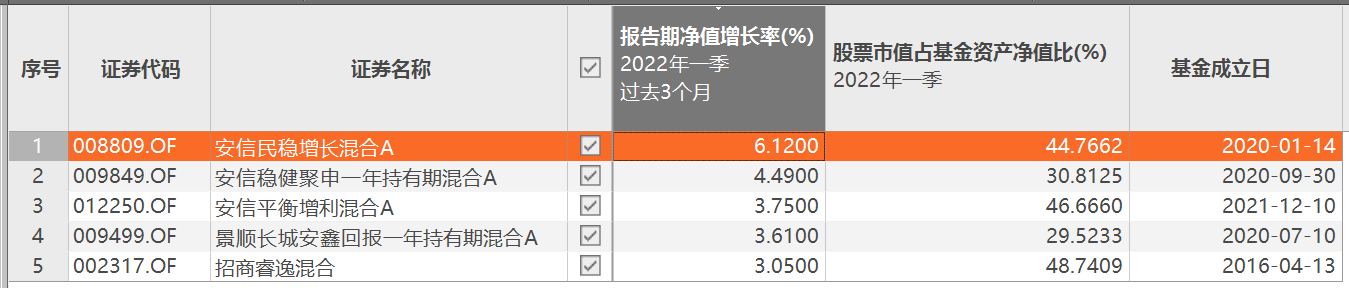

2022年1季度公募隐形重仓股曝光 成长性行业是重点布局板块 4月25日,资本邦了解到,日前,公募基金2022年一季报披露正式结束,多位明星基金经理的持仓动向浮出水面,其中,隐形重仓股相关情况也备受

2022年1季度公募隐形重仓股曝光 成长性行业是重点布局板块 4月25日,资本邦了解到,日前,公募基金2022年一季报披露正式结束,多位明星基金经理的持仓动向浮出水面,其中,隐形重仓股相关情况也备受 -

以太网交换芯片设计企业盛科通信科创板IPO恢复“已问询”状态 4月24日,资本邦了解到,苏州盛科通信股份有限公司(下称盛科通信)科创板IPO恢复已问询状态。图片来源:上交所官网盛科通信为国内领先的以太

以太网交换芯片设计企业盛科通信科创板IPO恢复“已问询”状态 4月24日,资本邦了解到,苏州盛科通信股份有限公司(下称盛科通信)科创板IPO恢复已问询状态。图片来源:上交所官网盛科通信为国内领先的以太 -

财通基金人事变动:原督察长武祎离任 董事长吴林惠接任 4月24日,资本邦了解到,昨日(4月23日)财通基金发布一则高级管理人员变更公告,内容显示,原督察长武祎因个人原因离任,离任为2022年4月22

财通基金人事变动:原督察长武祎离任 董事长吴林惠接任 4月24日,资本邦了解到,昨日(4月23日)财通基金发布一则高级管理人员变更公告,内容显示,原督察长武祎因个人原因离任,离任为2022年4月22 -

助中小企业高质量发展 天津政府采购合同约七成授予“小微” 记者从市财政局获悉,本市财政部门多措并举,着力发挥政府采购政策功能,助力中小企业高质量发展。2021年,全市政府采购合同授予中小微企业

助中小企业高质量发展 天津政府采购合同约七成授予“小微” 记者从市财政局获悉,本市财政部门多措并举,着力发挥政府采购政策功能,助力中小企业高质量发展。2021年,全市政府采购合同授予中小微企业

-

健身器材消费市场现状 健身器材行业相关政策分析 健身器材类商品大部分属于耐用品,消费者重复购买的几率较小,而中国由于健身人群目前基数与西方国家存在较大差距且人们的可支配时间较...

-

当前中国房地产行业前景发展分析 当前中国房地产行业前景发展分析在今年的年报密集披露期,上市房地产企业年报却空前难产,尽管受疫情影响对审计工作造成困难,但房企境...

-

2022休闲食品行业发展趋势及市场现状分析 2022休闲食品行业发展趋势及市场现状分析休闲食品行业发展趋势及市场现状如何?随着消费水平的提高,休闲食品行业市场有十分广阔的前景。...

-

花胶的种类有哪些?花胶市场消费规模分析 花胶即鱼肚,是各类鱼鳔的干制品,以富有胶质而著名,故名为花胶。花胶又名鱼肚,是从鱼腹中取出鱼鳔,切开晒干后而成。花胶含有丰富的...

-

中央变频空调行业发展现状及前景分析2022 中央变频空调行业发展现状及前景分析2022伴随着中国房地产事业的旺盛需求,开发商也逐渐开始将内置中央空调作为部分项目地卖点之一。而伴随着

-

城市园林绿化行业现状 园林行业未来前景广阔 城市园林绿化行业现状随着人民生活水平的不断提高,对生活质量和生存环境的关注日益加强。因城市早期规划不周的缘故,在各地旧城改造的...

-

2022年中国烟草行业发展现状及趋势分析 2022年中国烟草行业发展现状及趋势分析烟草行业发展现状如何?2021年,我国烟草行业实现工商税利总额13581亿元,同比增长6 08%,财政总额12442

-

2022国内摄影器材行业市场现状及发展趋势分析 国内摄影器材行业市场现状现今年轻人普遍喜欢用手机拍照,相反一些老年人更喜欢摄影器材,他们认为手机照相很不专业。而且当前老年人的...

-

俄罗斯科学院非洲研究所所长伊琳娜·阿布拉莫娃表示,受到制裁压力的俄罗斯企业应... 俄罗斯科学院非洲研究所所长伊琳娜·阿布拉莫娃表示,受到制裁压力的俄罗斯企业应该抓住机遇,积极发展与非洲的经贸关系

-

上证指数今天收盘报2886.43点,跌幅1.44% 上证指数今天收盘报2886 43点,跌幅1 44%;沪深300指数今天收盘报3784 12点,跌幅0 81%;

-

欧股开盘普涨,德国DAX指数开涨1.24%,法国CAC40指数开涨1.1%,英国富时100指数开... 欧股开盘普涨,德国DAX指数开涨1 24%,法国CAC40指数开涨1 1%,英国富时100指数开涨1 06%,欧洲斯托克50指数开涨1

-

德国DAX30指数4月26日(周二)开盘上涨154.56点,涨幅1.11%,报14078.73点 德国DAX30指数4月26日(周二)开盘上涨154 56点,涨幅1 11%,报14078 73点;英国富时100指数4月26日(周二)开

-

大商所:自2022年4月28日(星期四)结算时起,棕榈油品种期货合约涨跌停板幅度和套... 大商所:自2022年4月28日(星期四)结算时起,棕榈油品种期货合约涨跌停板幅度和套期保值交易保证金水平调整为10%,投机交易保证金水平调整

-

标普:确认韩国的“'AA/A-1+”评级 标普:确认韩国的“ AA A-1+”评级;前景展望维持稳定

-

大商所发布关于2022年劳动节期间交易时间的通知 大商所发布关于2022年劳动节期间交易时间的通知;

-

郑商所:自2022年4月28日结算时起,动力煤期货2209合约的交易保证金标准调整为60% 郑商所:自2022年4月28日结算时起,动力煤期货2209合约的交易保证金标准调整为60%;苹果、甲醇、玻璃和纯碱期货合约的交易保证金标准调

-

美指创2020年3月末以来新高至101.905,转升0.16% 美指创2020年3月末以来新高至101 905,转升0 16%

-

瑞银CEO:在美国和亚洲地区感受到了薪资压力 瑞银CEO:在美国和亚洲地区感受到了薪资压力

-

瑞银CEO:认为亚洲的投资者正处于“等待和观望”的状态 瑞银CEO:认为亚洲的投资者正处于“等待和观望”的状态

-

希腊10年期国债收益率自2020年3月以来首次涨破3% 希腊10年期国债收益率自2020年3月以来首次涨破3%

-

土耳其分析师居尔坎利认为,乌克兰拥有北约标准重型武器可能会加剧该国南部的局势... 土耳其分析师居尔坎利认为,乌克兰拥有北约标准重型武器可能会加剧该国南部的局势,特别是在黑海沿岸

-

2022年4月26日上期所部分品种“仓单日报” 2022年4月26日上期所部分品种“仓单日报”;

-

【国泰君安期货研报】原油:测试支撑 【国泰君安期货研报】原油:测试支撑;

-

【国泰君安期货研报】黄金:震荡回落 白银:跌破整数关口 【国泰君安期货研报】黄金:震荡回落白银:跌破整数关口;

-

美油刷新日低至98.19美元,跌幅扩大到0.36% 美油刷新日低至98 19美元,跌幅扩大到0 36%

-

瑞银CFO:在俄罗斯的财富业务规模不大,并不影响我们的增长前景 瑞银CFO:在俄罗斯的财富业务规模不大,并不影响我们的增长前景

-

中国 4月26日 上期所每日仓单变动-黄金 0, 预期值-千克, 前值0千克 中国4月26日上期所每日仓单变动-黄金0,预期值-千克,前值0千克

-

中国 4月26日 上期所每日仓单变动-白银 5591, 预期值-千克, 前值-12458千克 中国4月26日上期所每日仓单变动-白银5591,预期值-千克,前值-12458千克

-

业内人士称2022年全球PC出货量可能下降10%以上 业内人士称2022年全球PC出货量可能下降10%以上;

-

日本东京报告新增5048例新冠肺炎确诊病例 日本东京报告新增5048例新冠肺炎确诊病例

热门资讯

-

人民币汇率单周跌幅超过2% 无需对汇率波动过度忧虑 上周五,人民币对美元汇率突破6 5...

人民币汇率单周跌幅超过2% 无需对汇率波动过度忧虑 上周五,人民币对美元汇率突破6 5... -

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募...

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募... -

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳... -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...