银行纷纷下调存款利率 意味着什么 国内银行市场现况分析

银行纷纷下调存款利率 意味着什么

俄罗斯乌克兰战争加上近两年的疫情,前者对世界粮食造成影响对经济也造成影响,后者一直对经济造成影响。如今国内银行都纷纷下调存款利率。

从宏观经济的情况来看,俄乌冲突、疫情爆发等极大地增加了经济不确定性。一季度统计局公布的数据显示,反映居民消费情况的社会消费品零售总额仅同比增长3.3%,远低于4.8%的GDP增速,三月份受到疫情影响,消费更是同比下降3.5%。而消费则是支撑经济“稳增长”的压舱石,一季度最终消费支出对经济增长贡献率是69.4%,是三大需求中贡献最大的。如果消费不稳,那么将极大地影响“稳增长”目标的实现。在这样的情况下,通过降低存款利率,提高居民存款的机会成本,进而降低储蓄率,可能是一种行之有效的鼓励消费的手段。

从银行业自身发展来看,金融是实体经济的血脉,而银行又是金融体系中最重要的角色。疫情发生之后,实体经济受到前所未有的冲击,金融让利实体经济的最重要的表现就在于降低实体经济的融资成本,银行则是金融让利的主体。而对于商业银行而言,贷款利率的不断下降,也导致银行的净息差(即NIM)快速地走低。

从数据来看,反映商业银行运用生息资产效率的净息差从疫情前的2.2%降低至目前的2.08%,降幅达到了5.5%。而结合当前的经济形势,持续的降低实体经济的融资成本仍然是重中之重,在保证银行业自身健康发展,同时还能更好的支持实体经济的发展,势必需要从银行的负债端努力,降低银行的负债成本,这也要求银行通过降低存款利率实现。

国内银行市场现况分析

银行理财行业分析

作为财富管理市场的重要参与者,截至2020年底,银行理财市场规模已达到25.86万亿元,当年累计为投资者创造收益9932.5亿元。在不断推进净值化转型的过程中,银行理财如何丰富产品体系,优化自身布局,进一步做大做强,发挥金融工具优化社会资源配置作用,服务双循环新发展格局,将成为“十四五”时期的重头戏。数据显示,2021年1月,银行理财产品新增投资者165万人,全市场持有理财产品投资者总计4327.53万人,投资者队伍进一步增长。

随着银行理财转型的不断推进,传统老产品已逐步退出市场,取而代之的是净值型产品,银行理财步入新的发展阶段,回归本源,做“真资管”。“十四五”时期,我国要加快数字化发展,打造数字经济新优势,协同推进数字产业化和产业数字化转型,加快数字社会建设步伐,提高数字政府建设水平,营造良好数字生态,建设数字中国。

随着“十四五规划”、“中国制造2025”的逐步深化和 “十九大”会议的胜利召开,资本市场将输入更多优质的血液。A股依然存在波折,但同时衍生结构性投资机会。

点击查看中研研究院出版的《2022-2027年版投资银行项目可行性研究咨询报告》,查阅最新投资银行市场深度调研报告及分析情况。

-

重磅!上交所恢复湖南麒麟信安科创板IPO审核 4月28日,资本邦了解到,湖南麒麟信安科技股份有限公司(下称麒麟信安)科创板IPO恢复审核。图片来源:上交所官网公司成立以来专注于国家关键

重磅!上交所恢复湖南麒麟信安科创板IPO审核 4月28日,资本邦了解到,湖南麒麟信安科技股份有限公司(下称麒麟信安)科创板IPO恢复审核。图片来源:上交所官网公司成立以来专注于国家关键 -

拖累业绩 多券商自营盘亏损导致相关公司业绩大降 自营盘成了券商业绩的双刃剑。由于一季度A股大跌,西南证券、海通证券等多家券商自营盘出现亏损,导致相关公司业绩大降。本周二,有着牛市

拖累业绩 多券商自营盘亏损导致相关公司业绩大降 自营盘成了券商业绩的双刃剑。由于一季度A股大跌,西南证券、海通证券等多家券商自营盘出现亏损,导致相关公司业绩大降。本周二,有着牛市 -

一季度河南外贸“开门红” 进出口值达2033.7亿元居全国第9 在商务部门的政策引导和大力支持下,我们通过调整产品结构、创新经营方式,克服了疫情、汇率、海运、原材料上涨等困难,实现逆势增长。一季

一季度河南外贸“开门红” 进出口值达2033.7亿元居全国第9 在商务部门的政策引导和大力支持下,我们通过调整产品结构、创新经营方式,克服了疫情、汇率、海运、原材料上涨等困难,实现逆势增长。一季 -

贵州茅台发布一季度财报:营收322.96亿元 净利润172亿 4月27日,资本邦了解到,A股公司贵州茅台(600519 SH)发布2022年第一季度报告。报告期内,公司实现营收322 96亿元,同比增长18 43%;归母净利

贵州茅台发布一季度财报:营收322.96亿元 净利润172亿 4月27日,资本邦了解到,A股公司贵州茅台(600519 SH)发布2022年第一季度报告。报告期内,公司实现营收322 96亿元,同比增长18 43%;归母净利 -

又见爆款基金!招商中证同业存单7天持有两日大卖逾100亿 4月27日,资本邦了解到,年内新基金发行出现降温趋势,业内人士表示,近期投资者风险偏好下降,大多想从确定性中寻找安全边际,权益类产品

又见爆款基金!招商中证同业存单7天持有两日大卖逾100亿 4月27日,资本邦了解到,年内新基金发行出现降温趋势,业内人士表示,近期投资者风险偏好下降,大多想从确定性中寻找安全边际,权益类产品 -

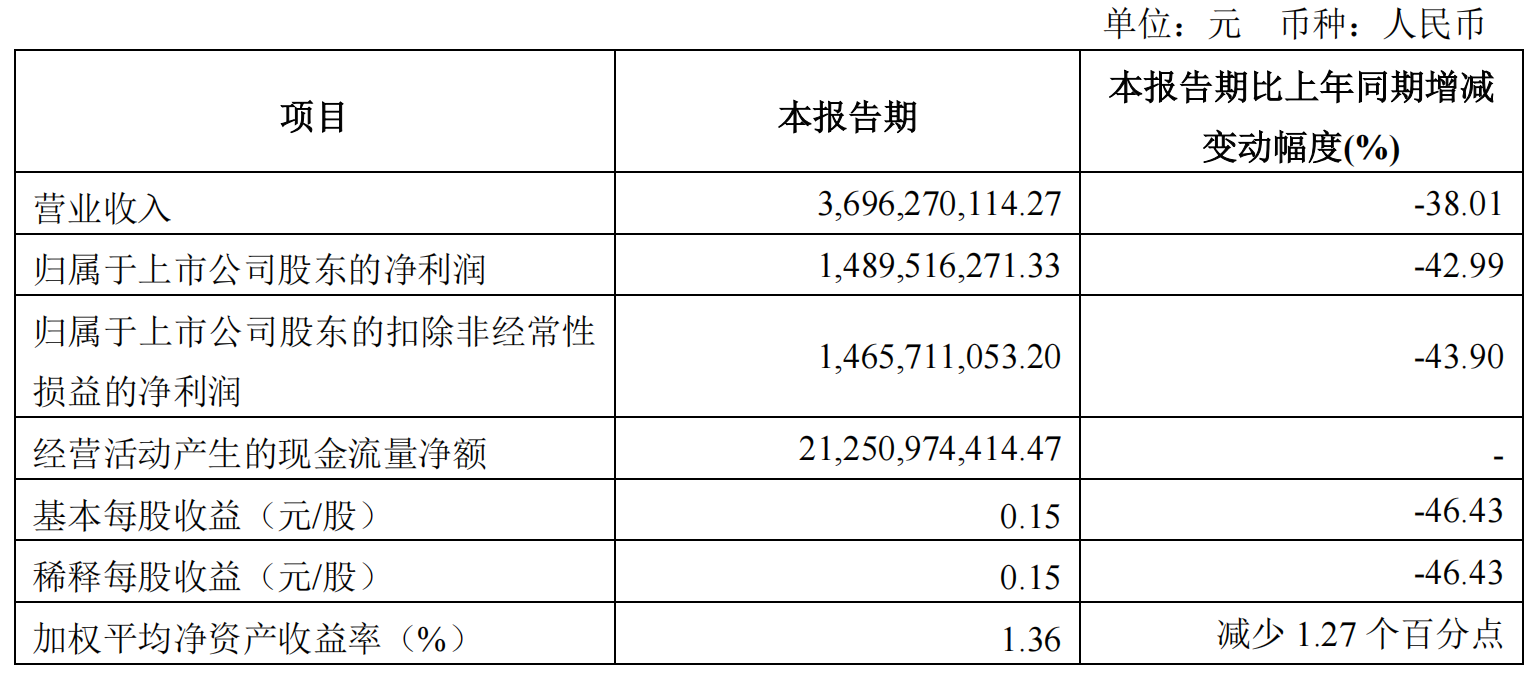

招商证券发布2022年一季度业绩报告 实现营业收入36.96亿元 4月25日,资本邦了解到,招商证券(600999 SH 06099 HK)4月24日发布2022年一季度业绩报告。2022年一季度,招商证券实现营业收入36 96亿元,

招商证券发布2022年一季度业绩报告 实现营业收入36.96亿元 4月25日,资本邦了解到,招商证券(600999 SH 06099 HK)4月24日发布2022年一季度业绩报告。2022年一季度,招商证券实现营业收入36 96亿元,

-

银行纷纷下调存款利率 意味着什么 国内银行市场现况分析 银行纷纷下调存款利率意味着什么俄罗斯乌克兰战争加上近两年的疫情,前者对世界粮食造成影响对经济也造成影响,后者一直对经济造成影响...

-

2022眼科医院行业市场前景好吗?眼科医院行业行情分析 2022眼科医院行业市场前景好吗?眼科疾病所引起的视力障碍及相关并发症不仅影响患者的生活质量,给护理者和整个社会带来负担。过去十年,...

-

浆纸价格最新走势 2022中国浆纸行业竞争现状及供需格局分析 浆纸行业竞争现状如何?未来浆纸市场供需情况如何?随着“禁废令”等环保政策加码,造纸行业原料结构优化的需求更加迫切起来。公开数据...

-

出版社行业现状分析 出版社发展前景预测 出版社行业现状分析全国第十七次国民阅读调查显示,2019年我国成年人的人均纸质书阅读量为4 65本,人均电子书阅读量为2 84本,都相较于2018年

-

2022银行人工智能规模现状 银行人工智能发展分析 银行人工智能规模现状当前国内人工智能技术已经走在世界前列,未来人工智能在很多方面都有应用。未来的发展将随同社会经济发展。“人工...

-

五一假期民宿现“冰火两重天” 民宿营商环境持续优化 五一假期民宿现“冰火两重天”由于需求量大,‘五一’假期期间,乡村民宿价格上涨明显。以上述某乡村度假酒店为例,记者注意到,平时100...

-

网络购物行业市场分析 移动购物成为推动网络购物市场的第一大动力 网络购物行业市场分析随着网络信息技术日益成熟,网络基础设施不断完善,5G基建加快布局,物联网建设深入推进,新型消费蓬勃发展,市场...

-

2022中国木材加工行业规模调研及市场需求变化 中国木材加工行业总产值及市场需求木材加工行业包括以下细分子行业:锯材加工行业、木片加工行业、单板加工行业、其他木材加工行业、人...

-

隆基股份2021年营收809亿元 拟10股派发现金红利 4月28日,资本邦了解到,A股公司隆基股份(601012 SH)发布2021年年度报告。报告期内,公司实现营业收入809 32亿元,同比增长48 27%;实现归母

隆基股份2021年营收809亿元 拟10股派发现金红利 4月28日,资本邦了解到,A股公司隆基股份(601012 SH)发布2021年年度报告。报告期内,公司实现营业收入809 32亿元,同比增长48 27%;实现归母 - 7064.61亿元!一季度深圳地区生产总值同比增长2.0% 深圳市统计局4月27日晚发布的数据显示,根据广东省地区生产总值统一核算结果,2022年一季度深圳地区生产总值为7064 61亿元,同比增长2 0%。

- 重磅!上交所恢复湖南麒麟信安科创板IPO审核 4月28日,资本邦了解到,湖南麒麟信安科技股份有限公司(下称麒麟信安)科创板IPO恢复审核。图片来源:上交所官网公司成立以来专注于国家关键

-

中南建设董事长陈昱含致歉 详解年报亏损原因 4月26日下午,中南建设(000961 SZ)2021年度业绩交流会克服上海疫情影响,如期通过云视频面向股东、媒体和投资者召开。中南建设董事长陈锦石

中南建设董事长陈昱含致歉 详解年报亏损原因 4月26日下午,中南建设(000961 SZ)2021年度业绩交流会克服上海疫情影响,如期通过云视频面向股东、媒体和投资者召开。中南建设董事长陈锦石 -

减轻市场主体负担 深圳发布批发零售及餐饮企业纾困申报指南 深圳市商务局日前发布了批发零售及餐饮企业纾困政策的申报指南。该指南包括稳增长奖励项目和零售企业开设电商店铺补助项目,明确了企业申请

减轻市场主体负担 深圳发布批发零售及餐饮企业纾困申报指南 深圳市商务局日前发布了批发零售及餐饮企业纾困政策的申报指南。该指南包括稳增长奖励项目和零售企业开设电商店铺补助项目,明确了企业申请 - 盐田区一季度投资完成率预计26% 排名全市第一 辖区一季度地区生产总值增速预计全市第三、社消零总额增速预计全市第二、纳入市重大建设项目一季度投资完成率预计排名全市第一……27日...

-

存在隐私不合规行为 12家券商App被通报 近日,国家移动互联网应用安全管理中心(CNAAC)公布消息,在互联网检测中发现17款移动App存在隐私不合规行为,其中,广发证券、中邮证券、中

存在隐私不合规行为 12家券商App被通报 近日,国家移动互联网应用安全管理中心(CNAAC)公布消息,在互联网检测中发现17款移动App存在隐私不合规行为,其中,广发证券、中邮证券、中 -

7064.61亿元!一季度深圳地区生产总值同比增长2.0% 深圳市统计局4月27日晚发布的数据显示,根据广东省地区生产总值统一核算结果,2022年一季度深圳地区生产总值为7064 61亿元,同比增长2 0%。

7064.61亿元!一季度深圳地区生产总值同比增长2.0% 深圳市统计局4月27日晚发布的数据显示,根据广东省地区生产总值统一核算结果,2022年一季度深圳地区生产总值为7064 61亿元,同比增长2 0%。 -

盟浪FIN-ESG数据库在上海数据交易所挂牌 2022年4月27日,盟浪可持续数字科技(深圳)责任有限公司(以下简称盟浪)FIN-ESG数据库正式挂牌上海数据交易所(挂牌数据产品编号:90005615)。图

盟浪FIN-ESG数据库在上海数据交易所挂牌 2022年4月27日,盟浪可持续数字科技(深圳)责任有限公司(以下简称盟浪)FIN-ESG数据库正式挂牌上海数据交易所(挂牌数据产品编号:90005615)。图 -

A股反攻 创业板指暴涨5.52%创2016年3月以来最大涨幅 尽管隔夜美股大幅下跌,但周三A股迎来久违的大涨。早盘市场低位震荡,午后快速拉升。截至收盘,沪指上涨2 49%,报2958 28点,成交额达4229

A股反攻 创业板指暴涨5.52%创2016年3月以来最大涨幅 尽管隔夜美股大幅下跌,但周三A股迎来久违的大涨。早盘市场低位震荡,午后快速拉升。截至收盘,沪指上涨2 49%,报2958 28点,成交额达4229 -

年内A股市场波动明显 私募或下调“双线” 年内A股市场波动明显,多只私募基金产品净值下滑。同花顺数据(已成立、未到期且有净值)显示,目前有4176只股票策略私募产品的净值低于0 8元

年内A股市场波动明显 私募或下调“双线” 年内A股市场波动明显,多只私募基金产品净值下滑。同花顺数据(已成立、未到期且有净值)显示,目前有4176只股票策略私募产品的净值低于0 8元 -

私募产品业绩回撤明显 宁泉资产出手自购 4月以来,市场大幅调整,私募产品业绩回撤明显。在此背景下,不少私募宣布自购,表示对未来市场行情的信心。知名私募宁泉资产在官微发布公

私募产品业绩回撤明显 宁泉资产出手自购 4月以来,市场大幅调整,私募产品业绩回撤明显。在此背景下,不少私募宣布自购,表示对未来市场行情的信心。知名私募宁泉资产在官微发布公 - 拖累业绩 多券商自营盘亏损导致相关公司业绩大降 自营盘成了券商业绩的双刃剑。由于一季度A股大跌,西南证券、海通证券等多家券商自营盘出现亏损,导致相关公司业绩大降。本周二,有着牛市

-

事关公募基金行业发展的重磅文件出炉 调整优化牌照制度 事关公募基金行业发展的重磅文件出炉。4月26日,中国证监会发布《关于加快推进公募基金行业高质量发展的意见》(下称《意见》),强调强化长

事关公募基金行业发展的重磅文件出炉 调整优化牌照制度 事关公募基金行业发展的重磅文件出炉。4月26日,中国证监会发布《关于加快推进公募基金行业高质量发展的意见》(下称《意见》),强调强化长 -

大成聚优成长净值上涨2.45% 次新基金正在有序进场 4月28日,资本邦了解到,Wind数据显示,截至4月27日,年初以来成立的股票基金规模达到245 96亿元,混合基金达到1417 34亿元。值得一提的是

大成聚优成长净值上涨2.45% 次新基金正在有序进场 4月28日,资本邦了解到,Wind数据显示,截至4月27日,年初以来成立的股票基金规模达到245 96亿元,混合基金达到1417 34亿元。值得一提的是 -

规模超5万亿!百亿权益类基金经理规模排行榜出炉 4月28日,资本邦了解到,Choice数据显示,截至2022年一季度末,市场之上的权益基金经理近1923人,相较于2021年四季度末增加26人,管理权益

规模超5万亿!百亿权益类基金经理规模排行榜出炉 4月28日,资本邦了解到,Choice数据显示,截至2022年一季度末,市场之上的权益基金经理近1923人,相较于2021年四季度末增加26人,管理权益 -

中国核电2022年一季度营利双增 持仓增加2.76亿股 4月28日,资本邦了解到,Choice数据显示,基金2022年一季报已披露完毕,从季报持仓变动来看,中国核电是一季报基金持仓增长较多的个股。截

中国核电2022年一季度营利双增 持仓增加2.76亿股 4月28日,资本邦了解到,Choice数据显示,基金2022年一季报已披露完毕,从季报持仓变动来看,中国核电是一季报基金持仓增长较多的个股。截 -

59.3亿美元!海外规模最大的中国ETF诞生 4月28日,资本邦了解到,数据显示,目前由贝莱德旗下指数品牌安硕发行的MCHI,最新规模59 3亿美元,是海外规模最大的中国ETF。据悉,其作为

59.3亿美元!海外规模最大的中国ETF诞生 4月28日,资本邦了解到,数据显示,目前由贝莱德旗下指数品牌安硕发行的MCHI,最新规模59 3亿美元,是海外规模最大的中国ETF。据悉,其作为 -

人社部:3月底累计结余7.18万亿元 基金运行总体平稳 4月28日,资本邦了解到,昨日(4月27日),人力资源和社会保障部举行2022年一季度新闻发布会,社会保障方面,截至3月底,全国基本养老、失业

人社部:3月底累计结余7.18万亿元 基金运行总体平稳 4月28日,资本邦了解到,昨日(4月27日),人力资源和社会保障部举行2022年一季度新闻发布会,社会保障方面,截至3月底,全国基本养老、失业 -

艾布鲁亮相深交所创业板 长沙A股上市公司达80家 4月26日上午,农村环保第一股湖南艾布鲁环保科技股份有限公司(以下简称艾布鲁 ,股票代码:301209)敲响喜庆的上市钟声,正式亮相深圳证券

艾布鲁亮相深交所创业板 长沙A股上市公司达80家 4月26日上午,农村环保第一股湖南艾布鲁环保科技股份有限公司(以下简称艾布鲁 ,股票代码:301209)敲响喜庆的上市钟声,正式亮相深圳证券 -

德邦股份去年净利润减少74.69% 快递业务保持稳健增长 德邦股份(603056 SH)今日公布2021年年报。2021年共实现营业收入313 59亿元,同比增长14 02%;净利润1 43亿,同比减少74 69%, 资产负债率为

德邦股份去年净利润减少74.69% 快递业务保持稳健增长 德邦股份(603056 SH)今日公布2021年年报。2021年共实现营业收入313 59亿元,同比增长14 02%;净利润1 43亿,同比减少74 69%, 资产负债率为 -

内蒙古和林格尔新区集中开工8个项目 涵盖生命科学等领域 4月26日上午,随着内蒙古和林格尔新区博晖创新生物技术产业基地项目、内蒙古警察职业学院新校区项目、内蒙古农信信息科技中心项目的开工奠

内蒙古和林格尔新区集中开工8个项目 涵盖生命科学等领域 4月26日上午,随着内蒙古和林格尔新区博晖创新生物技术产业基地项目、内蒙古警察职业学院新校区项目、内蒙古农信信息科技中心项目的开工奠

热门资讯

- 7064.61亿元!一季度深圳地区生产总值同比增长2.0% 深圳市统计局4月27日晚发布的数据...

- 人社部:3月底累计结余7.18万亿元 基金运行总体平稳 4月28日,资本邦了解到,昨日(4月2...

-

新增注册企业5954家!前海蛇口自贸片区揭牌7周年 4月27日,前海蛇口自贸片区迎来揭...

新增注册企业5954家!前海蛇口自贸片区揭牌7周年 4月27日,前海蛇口自贸片区迎来揭... -

*ST绿庭和*ST易见将退市 今年以来退市或锁定退市公司达13家 2021年报披露进入尾声,部分ST公司...

*ST绿庭和*ST易见将退市 今年以来退市或锁定退市公司达13家 2021年报披露进入尾声,部分ST公司...

文章排行

图赏

-

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,...

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,... -

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...