俄乌战争背景下,油价经历巨震!后市走势如何?

一

前言

自2月24日俄罗斯发动特别军事行动以来,油价显然受到战争的刺激和主导,一路高歌猛进。Brent主力合约最高涨至139.13美元/桶,WTI主力合约最高涨至130.50美元/桶,打破了2008年金融危机以来历史最高价。回头来看,俄乌战争演变可能超乎大多数人的预期,我们除了见证历史之外,可能更关心的是未来油价如何演绎?是否蕴藏着更大的投资机会呢?为此本文针对俄乌战争对油价的影响机制,以及未来油价演绎的可能路径进行探讨。

二

俄罗斯在全球原油市场地位举足轻重

俄罗斯原油产量占全球前三

俄罗斯是世界三大产油国之一,自2010年起原油产量一直维持在1000万桶/日以上,并呈现平稳增长的趋势。2020年俄罗斯原油产量占全球原油产量约12%。

俄罗斯原油出口量仅次于沙特

从俄罗斯历年原油出口量看,俄罗斯原油出口量级在500万桶/日左右,约占到全球出口11%。其中2020年俄罗斯原油出口量465.35万桶/日,仅次于沙特原油出口量665.86万桶/日,位列全球第二。

俄罗斯原油主要出口地为欧盟和中国

按出口地区划分看,俄罗斯原油出口地相对比较集中,主要销往欧洲和中国。根据BP数据,2016年俄罗斯向欧洲出口占比近65%,其中德国、荷兰、波兰等国家占比显著。中国是俄罗斯原油出口的第二大目的地,占比其出口总量约20%。

欧洲和俄罗斯之间能源互为依赖

在欧洲石油市场,俄罗斯长期保持28%~30%的占有率,使得欧洲能源需求离不开俄罗斯。同时也导致俄罗斯原油出口严重依赖于欧洲市场,60%以上的俄罗斯原油都出口到欧洲。所以俄罗斯向欧洲出口原油若被大量切断(无论是主动或被动),欧洲爆发能源危机并非空穴来风,同时也将引发全球原油供需格局巨变。

三

俄乌战争对油价的影响因素分析

战争对原油生产造成负面影响

俄罗斯出产的原油主要有三个不同的油种,分别是乌拉尔原油(Urals Blend)、Sokol原油以及ESPO原油。向欧洲出口的主要为乌拉尔原油。俄罗斯原油产量最丰富的地区位于西西伯利亚。2021年俄罗斯原油产量约1099万桶/日,其中637.42万桶产自西西伯利亚,占比接近58%。其次是乌拉尔-伏尔加地区,产量达252.77万桶/日,占比约23%。

尽管俄乌战争的主战场在乌克兰境内,俄罗斯本土特别是原油主产区直接受战火影响的概率不大,但是战争可能会影响俄罗斯原油生产商对未来的信心,从而减少原油开采活动。同时在战争背景下,头部能源公司融资能力下降也会对油气投资和生产不利。3月8日,标准普尔公司就将52家俄罗斯公司的信用评级下调至“CCC-”级。包括俄罗斯天然气工业股份公司、卢克石油公司、俄罗斯石油公司、俄罗斯铁路公司、燕基科斯公司(Yandex)等。此外,设备和技术的短缺也将抑制俄罗斯原油产量。

战争阻碍俄罗斯原油西向运输

俄罗斯主要通过管道对外出口原油,俄罗斯境内的原油输送管道在设计特征上呈现东西双向的格局,分别针对欧洲和亚太地区两个最大的需求市场。主要的原油出口管道为面向欧洲的友谊管道和面向亚太的ESPO管道,其中友谊管道年输量约占出口欧洲原油总量的1/3。海运方面,黑海和波罗的海是俄罗斯原油海运出口的咽喉。由于西向输油管道分布以及黑海和波罗的海两大出海口,地理位置上距离乌克兰均较近,俄乌战争对俄罗斯原油向欧洲地区运输潜在影响较大,最有可能暴露在战争风险之下。

欧美经济制裁冲击俄罗斯石油出口和交易

战争爆发后西方国家对俄制裁逐步加码,且对俄罗斯原油出口动真格。从最近的情况看,拜登已经正式签署了关于禁止进口俄罗斯能源的行政命令,英国也表示,将在2022年底前逐步停止进口俄罗斯石油和石油产品。目前,欧盟暂时还没有禁止俄罗斯石油进口。由于欧洲与俄罗斯石油互为依赖,一旦禁止,对市场的冲击也会更大。西方国家的这一系列制裁组合拳,确实也对俄罗斯的石油出口产生了实质的影响。据高盛报告测算,3月俄罗斯海上原油和石油产品的出口量或将减少300万桶/日,是自二战以来第五大单月中断量。

反制裁致使欧洲能源供应处于危险的边缘

根据欧盟统计局数据,2019年,俄罗斯占欧盟原油进口的26.9%,占天然气进口的41.1%。而且石油是欧盟能源消耗中最常用的燃料。根据欧盟统计局的数据,石油产品,如取暖油,汽油和柴油燃料,占欧盟最终能源消耗的41%。俄罗斯可以凭借欧洲地区对其原油供应极为依赖这张底牌,主动出击,切断对欧洲的原油或天然气供应,以造成欧洲爆发更为严重的能源危机,进而对欧洲的制裁进行报复和博弈。造成的结果是,欧洲乃至全球能源价格飞涨,甚至有可能酿成全球性的经济危机。

俄乌战争对需求端造成不利扰动

尽管俄乌战争主要是影响原油供应端,但对于原油需求端的影响也不容忽视。主要有三个层面,一是出于原油消费国主观意愿,或对俄罗斯入侵乌克兰不满等情绪,不愿意采购俄罗斯原油,从而减少对俄罗斯原油的需求。例如,根据路透调查,80%的美国成年人表示,由于俄罗斯在乌克兰展开特别军事行动,美国方面不应该从俄罗斯进口石油或天然气。反映出消费者不愿从俄罗斯购买产品的心态。

二是在战争阴霾下,全球主要经济体经济活动受影响,而原油需求与宏观经济密切相关,在经济景气度低迷的时期,对原油的消费量也趋于下降。而EIA短期能源展望报告预计,2022年全球原油需求增速预期为313万桶/日,此前预计为354万桶/日,大幅下调了41万桶/日。

三是由于俄乌战争直接冲击需求。例如,国际航空运输协会3月7日发布分析报告就指出,俄乌冲突中关闭领空措施对航空业造成了严重影响。由于领空关闭,航班不得不改道或取消,亚洲往返欧洲和北美地区的航线受影响最严重,这直接降低了对航空煤油的需求量。

四

未来油价走势推演

目前,原油供应端,全球除俄罗斯和伊朗之外剩余产能分布情况相对确定,而主要的变数为俄罗斯原油中断及伊朗闲置产能能否释放,为此我们将这两大变量考虑进我们的分析模型中。在每一种情景下,对油价未来可能走势分别进行探讨。

(1)情景一:俄乌战争短期结束,且伊核协议近期落地,油价或倒“V”型反转

如果俄乌战争短期内结束,西方国家对俄罗斯采取的极端制裁也逐步退出,那么市场对俄罗斯原油供应中断的预期就会发生转变。此前基于该逻辑的油价上涨动力将不复存在,油价面临回落压力。此外,伊核协议近期落地,伊朗被压制的130万桶/日闲置产能也会逐步释放出来,造成全球原油供应端新的增量,而且伊朗的产量释放是市场尚未反映的新驱动。所以两者叠加,油价未来走势料或出现倒“V”字型反转。考虑到若剔除战争的影响,供需基本面依然偏紧,会对油价形成较强支撑,因此预计油价下探幅度不至于过大,布油触底位置暂看到85-90美元。

(2)情景二:俄乌战争短期结束,但伊核协议近期未能落地,油价料震荡回落

在该情景下,此前基于俄罗斯供应中断的逻辑不复存在,油价面临较大回落压力。但低库存且全球剩余产能不足的背景仍然成立,油价中长期存在供需基本面支撑。伊朗闲置产能迟迟不能释放,伊朗产量对供应端的冲击解除,将有利于供应偏紧氛围的继续维持。两大因素相比较,俄乌战争结束的影响料将占主导,所以,预计在该情景下,未来油价震荡回落的可能性较大。

(3)情景三:俄乌战争长期持续,但伊核协议近期落地,油价料高位震荡

由于俄罗斯石油行业规模大,战争若长期持续,市场无法得到供应方面的补偿,所以如果供应中断持续,市场将需要油价走高才能引发需求破坏。俄乌战争未出现明显的转折点,战争持续一天则供应短缺的恐慌就一天不会消除,对油价形成持续利多氛围。因此油价趋势性的上行风险暂时就不会解除。而伊核协议如果达成,则会部分对冲俄罗斯供应的缺失。考虑到伊朗闲置产能相比俄罗斯出口量级,仍不能完全抵消。所以综合来看,油价料将出现高位震荡格局。

(4)情景四:俄乌战争长期持续,且伊核协议近期未能落地,油价料震荡上行

最坏的情况莫过于情景四,一方面俄乌战争演化成“持续战”,欧美对俄罗斯的制裁逐步加码,势必会对俄罗斯原油供应形成越来越大的阻力。战争氛围对油价持续形成有力支撑。叠加伊核协议未达成,伊朗原油出口仍然受到美国制裁,130万桶/日新增产量无法释放。两者共同导致全球原油供应短缺的局面越演越烈,所以预计油价将继续维持震荡上行态势。

五

总结

俄罗斯是世界三大产油国之一,2020年俄罗斯原油产量占全球原油产量约12%。俄罗斯亦是原油出口大国,2020年俄罗斯原油出口量仅次于沙特,位列全球第二,占全球总出口量约11%。俄罗斯原油65%出口至欧洲,20%出口至中国。俄罗斯国内原油基础设施相对完善,但面向欧洲的西向输油管道以及黑海、波罗的海海运港口更容易暴露于战争或制裁风险之下。

俄乌战争对原油的影响主要集中在5个方面,一是战争对原油生产造成负面影响;二是战争阻碍俄罗斯原油西向运输;三是欧美经济制裁冲击俄罗斯石油出口和交易;四是反制裁致使欧洲能源供应处于危险的边缘;五是俄乌战争对需求端造成不利扰动。

对于油价未来走势,主要取决于俄乌战争以及伊核谈判两大变量,为此,我们对可能的情景进行了模拟,分别讨论了在不同情景下未来油价演绎的可能。情景一,俄乌战争短期结束,且伊核协议近期落地,油价或倒“V”字型反转;情景二,俄乌战争短期结束,但伊核协议近期未能落地,油价料震荡回落;情景三,俄乌战争长期持续,但伊核协议近期落地,油价料高位震荡;情景四,俄乌战争长期持续,且伊核协议近期未能落地,油价料继续震荡上行。

关键词:

-

全球股市迎来反弹 沪指涨1.22%逼近3300点 经历连续下跌后,全球股市终于迎来反弹。隔夜欧美股市大幅反弹,欧股创两年最大涨幅,标普500指数创近21个月最大单日涨幅。亚太股市10日也

全球股市迎来反弹 沪指涨1.22%逼近3300点 经历连续下跌后,全球股市终于迎来反弹。隔夜欧美股市大幅反弹,欧股创两年最大涨幅,标普500指数创近21个月最大单日涨幅。亚太股市10日也 -

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已 -

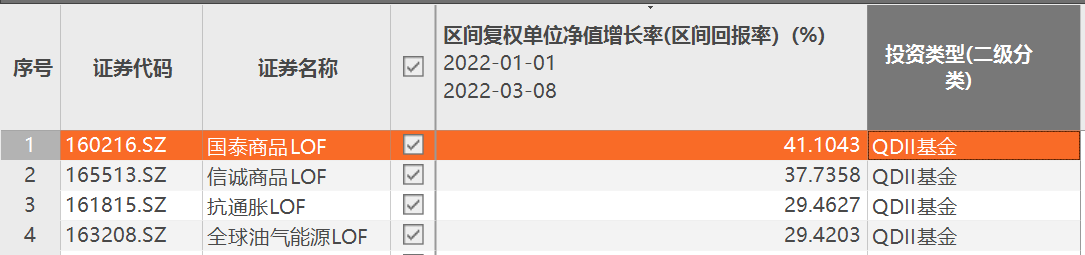

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关 -

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48 -

基金新发市场陷入“冰点” 基金自购潮仍在延续 3月2日,又有一只公募基金募集失败。今年以来已有6只基金未能顺利发行,基金新发市场陷入冰点。另一方面,基金自购潮仍在延续,去年主动权

基金新发市场陷入“冰点” 基金自购潮仍在延续 3月2日,又有一只公募基金募集失败。今年以来已有6只基金未能顺利发行,基金新发市场陷入冰点。另一方面,基金自购潮仍在延续,去年主动权 -

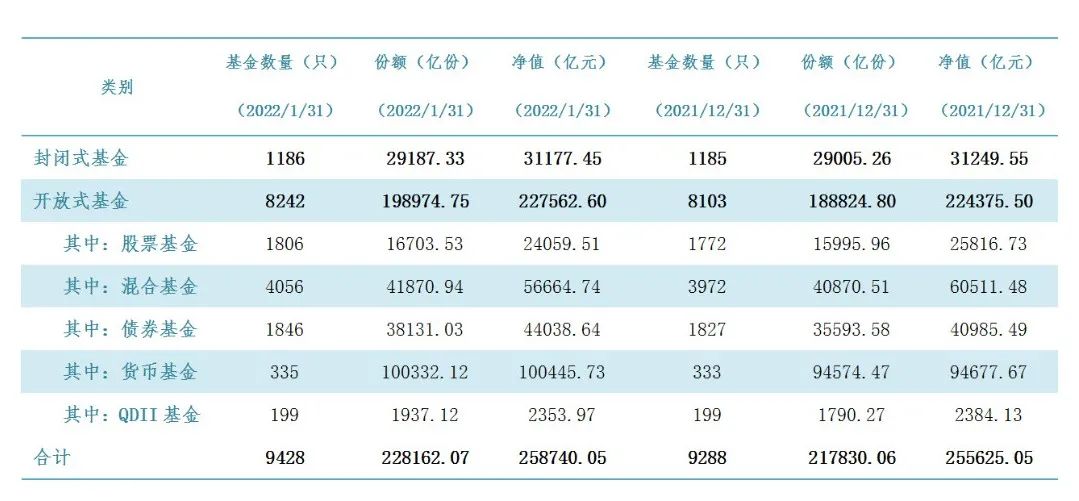

2022年1月公募基金规模创历史新高 固收类产品逆势增长 3月4日,资本邦了解到,中国基金业协会相关公众号公布了公募基金最新市场数据(2022年1月),内容显示,截至2022年1月末,我国境内公募基金资

2022年1月公募基金规模创历史新高 固收类产品逆势增长 3月4日,资本邦了解到,中国基金业协会相关公众号公布了公募基金最新市场数据(2022年1月),内容显示,截至2022年1月末,我国境内公募基金资

-

俄乌战争背景下,油价经历巨震!后市走势如何? 一前言自2月24日俄罗斯发动特别军事行动以来,油价显然受到战争的刺激和主导,一路高歌猛进。Brent主力合约最高涨至139 13美元 桶,WTI主力合

-

银保监会发布关于警惕过度借贷营销诱导的风险提示 【银保监会发布关于警惕过度借贷营销诱导的风险提示】中国银保监会消费者权益保护局发布2022年第2期消费者风险提示,提醒消费者远离过度...

-

一代人难得一遇的投资机会?大举押注大宗商品的对冲基金彻底嗨了 今年你投资大宗商品了吗?尽管2022年才过去了三个多月,但不少看涨大宗商品题材的华尔街对冲基金,已经从这场俄乌冲突引爆的数十年来罕见的大

-

恒生指数跌超3% 【恒生指数跌超3%】3月14日上午,恒生指数低开低走,盘中跌幅超过3%。截至发稿,恒生科技指数跌超6 6%,阿里巴巴跌超7%,腾讯控股跌超3 5%。(

-

第一上海:维持中国联通(00762)“买入”评级 目标价7.1港元 第一上海发布研究报告称,维持中国联通(00762)“买入”评级,予0 54倍PB,对应目标价7 1港元,较当前股价有74%的上行空间。公司2021全年业绩稳

-

盐湖提锂板块震荡走低 财联社3月14日电,华友钴业、亿纬锂能、新化股份跌超5%,欣旺达、贤丰控股、比亚迪、臧格矿业、蓝晓科技等跟跌。

-

热景生物与京东健康达成合作 【热景生物与京东健康达成合作】3月13日,热景生物与京东健康达成销售新冠抗原自我检测试剂合作,热景生物新冠抗原自我检测试剂已在京东...

-

恒生科技指数跌幅扩大至7% 【行情】恒生科技指数跌幅扩大至7%,美团、京东集团跌超11%,百度集团跌超15%。

-

家用电器行业动态报告:原材料价格有所回落 家电板块否极泰来 行情回顾:本周中信家电行业指数收于12,416点,周内下跌7 50%;同期上证指数下跌4 00%;沪深300指数下跌4 22%。销量数据:白电:线下保持小幅

-

香港恒指跌幅扩大至3% 海底捞跌超16% 香港恒指跌幅扩大至3%,恒生科技指数跌6 64%,海底捞跌超16%。

-

浙商证券维持周大生买入评级:Q4实际经营符合预期 1-2月业绩表现亮眼 浙商证券03月14日发布研报称,维持周大生(002867 SZ,最新价:15 25元)买入评级。评级理由主要包括:1)业绩快报显示,21年归母净利+21%,单Q4

-

风险分散、收益稳健 年内FOF基金业绩回撤水平较低 3月11日,资本邦了解到,截至昨日,上证指数累计下跌9 44%,深证成指累计下跌16 74%,创业板指累计下跌20 69%。今年以来,A股市场经历1月的

风险分散、收益稳健 年内FOF基金业绩回撤水平较低 3月11日,资本邦了解到,截至昨日,上证指数累计下跌9 44%,深证成指累计下跌16 74%,创业板指累计下跌20 69%。今年以来,A股市场经历1月的 -

首批九单基础设施公募REITs上市将满九个月 涨幅超20% 3月11日,资本邦了解到,因具备高分红、抗通胀特征,且与股票、债券等其他金融资产关联性低,能起到风险分散、优化资产配置等作用,作为市

首批九单基础设施公募REITs上市将满九个月 涨幅超20% 3月11日,资本邦了解到,因具备高分红、抗通胀特征,且与股票、债券等其他金融资产关联性低,能起到风险分散、优化资产配置等作用,作为市 -

新基金密集建仓七成基金仓位较低 公募千亿资金等待入市 3月11日,资本邦了解到,一般来说,新基金一般在三个月内完成建仓,在这期间基金经理自由安排建仓周期。对于今年以来成立的新基金来说,近

新基金密集建仓七成基金仓位较低 公募千亿资金等待入市 3月11日,资本邦了解到,一般来说,新基金一般在三个月内完成建仓,在这期间基金经理自由安排建仓周期。对于今年以来成立的新基金来说,近 -

智能炒菜机市场调研 2022智能炒菜机行业前景现状分析 国内智能炒菜机市场调研如何?新冠肺炎疫情影响,导致餐饮企业普遍遇到房租、外卖平台佣金、企业资金、原材料涨价等困难。尽管如此,一些...

-

气体泄漏检测仪市场调研 2022气体泄漏检测仪行业前景现状分析 国内气体泄漏检测仪市场调研如何?气体泄漏检测行业会以其它产品或其它行业的生产作为其生产的投入要素;在产业的技术供给方面,一个产业...

-

2022造船市场总量及现状分析报告 国内新能源市场调研如何?船舶大型化趋势延续,超大型集装箱船、新巴拿马型集装箱船、纽卡斯尔型散货船与8 4万方-8 6万方VLGC等备受青睐;同时,

-

白酒行业市场产量如何?白酒行业市场营销模式发展趋势分析 步入2022年之后,不管是从股市还是从市场的表现来看,中国白酒市场就像国运一样,充满着戏剧色彩,一月份的市场开局充满压抑,而二月份的春节

-

2022煤层气行业发展现状及前景分析 2022煤层气行业发展现状及前景分析我国天然气的对外依存度呈扩大趋势,煤层气的主要成分与常规天然气相同,完全可以接替常规天然气,成为中国

-

美股三大指数收跌 道指跌112.18点大型科技股普跌 3月11日,资本邦了解到,截至美东时间3月10日收盘,美股三大指数收跌。道指跌112 18点,跌幅0 34%,报33174 07点;纳指跌125 58点,跌幅0 95

美股三大指数收跌 道指跌112.18点大型科技股普跌 3月11日,资本邦了解到,截至美东时间3月10日收盘,美股三大指数收跌。道指跌112 18点,跌幅0 34%,报33174 07点;纳指跌125 58点,跌幅0 95 -

澳大利亚宣布对俄罗斯寡头实施新制裁 澳大利亚宣布对俄罗斯寡头实施新制裁

-

日本首相岸田文雄:日本政府不打算与美国讨论核共享问题 日本首相岸田文雄:日本政府不打算与美国讨论核共享问题

-

澳大利亚将制裁33名俄罗斯寡头及其家庭成员 澳大利亚将制裁33名俄罗斯寡头及其家庭成员

-

工信部部长肖亚庆:继续实施新能源汽车购置补贴,开展新能源汽车等下乡活动 工信部部长肖亚庆:继续实施新能源汽车购置补贴,开展新能源汽车等下乡活动;

-

印尼2月份摩托车销量下降2.58% 印尼2月份摩托车销量下降2 58%

-

天鼎证券:基建、医药、数字经济打开赚钱空间 建议掘金相关低位机会 【天鼎证券:基建、医药、数字经济打开赚钱空间建议掘金相关低位机会】上周三午后指数恐慌杀跌;周四全市场普涨式反弹;周五上午调整消...

-

中欧FOF基金经理桑磊:挑选基金要看三大维度 今年适宜均衡配置 怎么选基金?什么样的基金才是好基金?如何构建基金组合?随着基金成为全民理财的方式,这些问题也困扰着越来越多的基民。带着这些问题...

-

晨会精华:A股调整充分了吗?注意了!部分板块的配置价值开始凸显 【晨会精华:A股调整充分了吗?注意了!部分板块的配置价值开始凸显】山西证券提到,目前A股市场已经历了较为充分的调整,部分板块的配...

-

和信投顾:市场偏冷静待反弹 【和信投顾:市场偏冷静待反弹】上周大盘三天内两次探底回升,即使没有真正的止跌企稳,也会体现出一定的抗跌性了。短线先看反弹,只是...

-

新冠抗原检测概念横空出世!题材预期太过一致怎么办? 上周五新冠药、新冠检测、辅助生殖概念再度爆发,其中新冠药、新冠检测概念掀起涨停潮,新冠抗原检测概念也是横空出世。周末消息面上,...

热门资讯

-

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间...

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间... -

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股... -

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国... -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...