四月油脂行情回顾及展望

四月以来,油脂继续走强,再创新高。究其主要原因,一方面是MPOB报告显示马棕累库不及预期(意外去库);另一方面是前期的高频数据显示马棕再次出现增产不及预期的情况。那么接下来油脂价格又将何去何从?

马来西亚棕榈油局(MPOB)公布3月份棕榈油月度数据,其中3月份马来西亚棕榈油产量为141.1万吨,环比增加24.07%(此前马来西亚棕榈油协会预计为135万吨,环比增加18.99%);3月份马来西亚棕榈油出口量为126.5万吨,环比增加14.14%;3月份马来西亚棕榈油进口量为8.48万吨,环比减少43.34%;3月份马来西亚棕榈油库存为147.3万吨,环比减少2.99%。总体而言,3月份马棕产量环比增加且高于市场预期,扭转此前连续四个月下降的趋势,但由于出口量增加和进口量减少,库存不增反降,低于市场预期。马棕的意外去库是棕榈油及其它油脂价格走强的重要原因。

从3月起,马棕将进入传统增产季,产量的恢复情况尤为重要。棕榈油产量存在明显的季节性,通常情况下,马棕每年3月进入增产周期,并在同年10月达到产量峰值,之后步入减产周期并持续到下一年度2月,目前马棕正处于增产周期。

四月以来,最新的高频数据显示马棕产量逐步恢复正常,而出口依旧偏弱。据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2022年4月1—15日马来西亚棕榈油单产增加4.07%,出油率增加0.23%,产量增加5.28%。船运调查机构ITS数据显示,马来西亚4月1-20日棕榈油出口量为646341吨,上月同期为755977吨,环比下降14.5%。按此高频数据进行计算,四月马棕累库将是大概率事件。

短期来看,在产量恢复、出口转弱的背景下,棕榈油乃至于油脂的基本面都开始边际趋弱。长期看,即便3月出现累库,库存绝对值仍处于偏低水平,而且从季节性看,马棕累库基本上集中在下半年,也就是说,马棕的低库存状态仍可能持续数月。

国内油脂库存也处于绝对值低位,截至2022年4月15日,全国棕榈油主要油厂库存29.95万吨,较前一周增0.65%;全国豆油主要油厂库存78.19万吨,较前一周增1.54%;华东菜油库存19.78万吨,较前一周降0.43%。国内油脂库存整体仍处于偏低水平,基差支撑较强。

这里有必要强调一下本轮油脂大牛市的上涨的主要驱动, 笔者认为主要有三个方面:一方面是来自于美国可再生柴油和印尼生物柴油的蓬勃发展带来的需求带动,这是一个长达数年的驱动,目前看,未来1-2年这个逻辑依旧成立;另一方面,是马棕产量无明显增量下的低库存带来的产地挺价,目前看上半年难以出现明显累库;再者就是原油的推波助澜。从估值角度出发,现在国内油脂维持高基差,尤其是棕榈油换月后,09合约棕榈油价格深度贴水现货2000元/吨以上,笔者认为,深度贴水的棕榈油盘面价格,已经基本体现了远月较弱的预期,因此棕榈油和其它油脂价格难言高估。

综上,油脂偏强的基本面并未有实质性改变,因此油脂行情仍需按牛市去对待,但四月马棕的累库无疑让油脂基本面边际走弱,近期油脂有回调的概率。但综合下来,油脂的操作思路还是以回落做多为主。接下来马棕产量增幅将是重点考虑的,是否又会出现去年一样的增产不及预期,或者劳动短缺问题依旧得不到解决?当下外部环境复杂,100美元/桶之上的原油又将何去何从?因此在看多油脂的同时,也应注意行情节奏的把握和仓位的控制。

关键词:

-

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、 -

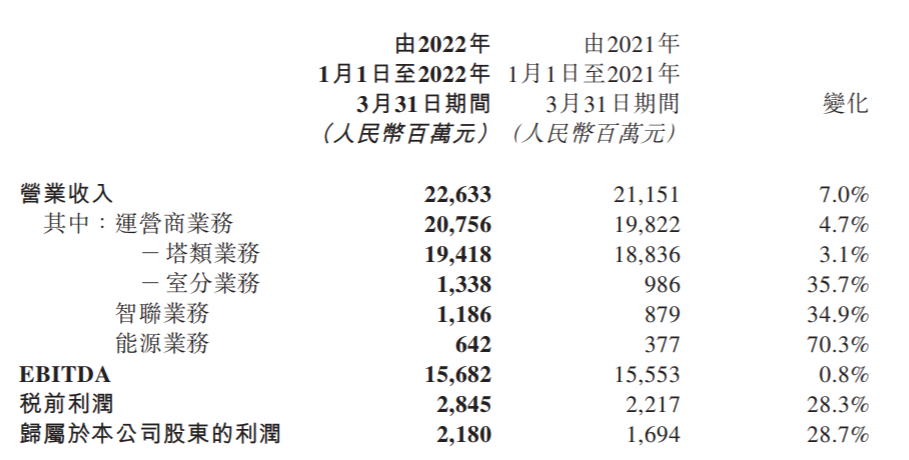

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同 -

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破 -

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨 -

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万 -

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

-

ETF追踪:连续12天净申购!沪深300ETF成“吸金石” 【ETF追踪:连续12天净申购!沪深300ETF成“吸金石”】昨日(4月21日),三大指数均跌超2%,上证指数失守3100点,深成指和创业板指数均再创调整

-

四月油脂行情回顾及展望 四月以来,油脂继续走强,再创新高。究其主要原因,一方面是MPOB报告显示马棕累库不及预期(意外去库);另一方面是前期的高频数据显示马棕再

-

商品期货早盘收盘涨跌参半多数下跌,焦炭、苹果、LPG等跌超2% 金融界4月22日消息国内期货市场早盘收盘,商品期货多数下跌。焦炭、苹果、液化石油气(LPG)、铁矿石、橡胶、玻璃、螺纹钢跌超2%。沪镍涨超1%。

-

迪阿股份2021年度拟派8亿元红包 4月22日迪阿股份发布2021年度分配预案,拟10派20元(含税),预计派现金额合计为8 00亿元。派现额占净利润比例为61 45%,从分红次数看,这是公司

-

零点有数2021年度分配预案:拟10派3元 4月22日零点有数发布2021年度分配预案,拟10派3元(含税),预计派现金额合计为2167 19万元。从分红次数看,这是公司上市以来首次分红。

-

匠心家居披露2021年度分配预案:拟10派12元 4月22日匠心家居发布2021年度分配预案,拟10转增6派12元(含税),预计派现金额合计为9600 00万元。从分红次数看,这是公司上市以来首次分红。

-

捷强装备2021年度分配预案:拟10转增3股派3元 4月22日捷强装备发布2021年度分配预案,拟10转增3派3元(含税),预计派现金额合计为2303 88万元。这是公司上市以来,累计第2次派现。

-

宏达电子2021年度分配预案:拟10派6元 4月22日宏达电子发布2021年度分配预案,拟10派6元(含税),预计派现金额合计为2 47亿元。派现额占净利润比例为30 21%,这是公司上市以来,累计

-

稳健医疗2021年度分配预案:拟10派9元 4月22日稳健医疗发布2021年度分配预案,拟10派9元(含税),预计派现金额合计为3 78亿元。这是公司上市以来,累计第2次派现。

-

长盛轴承2021年度拟派1.04亿元红包 4月22日长盛轴承发布2021年度分配预案,拟10派3 5元(含税),预计派现金额合计为1 04亿元。派现额占净利润比例为64 52%,这是公司上市以来,累

-

伊之密2021年度拟派2.35亿元红包 4月22日伊之密发布2021年度分配预案,拟10派5元(含税),预计派现金额合计为2 35亿元。以该股2021年度成交均价计算,股息率为2 65%。这是公司上

-

远方信息拟10派3元 股息率3.03% 4月22日远方信息发布2021年度分配预案,拟10派3元(含税),预计派现金额合计为8068 76万元。派现额占净利润比例为72 66%,以该股2021年度成交均

-

三诺生物2021年度分配预案:拟10派2元 4月22日三诺生物发布2021年度分配预案,拟10派2元(含税),预计派现金额合计为1 12亿元。这是公司上市以来,累计第11次派现。

-

扬杰科技2021年度拟派1.12亿元红包 4月22日扬杰科技发布2021年度分配预案,拟10派2 2元(含税),预计派现金额合计为1 12亿元。派现额占净利润比例为14 84%,这是公司上市以来,累

-

神农集团2021年度分配预案:拟10送转3股派2.5元 4月22日神农集团发布2021年度分配预案,拟10转增3派2 5元(含税),预计派现金额合计为1 00亿元。这是公司上市以来,累计第2次派现。

-

辉隆股份2021年度拟派1.91亿元红包 4月22日辉隆股份发布2021年度分配预案,拟10派2元(含税),预计派现金额合计为1 91亿元。派现额占净利润比例为36 91%,这是公司上市以来,累计

-

南极电商2021年度分配预案:拟10派0.8元 4月22日南极电商发布2021年度分配预案,拟10派0 8元(含税),预计派现金额合计为1 87亿元。这是公司上市以来,累计第9次派现。

-

ST新海上演天地板行情 ST新海上演天地板行情,股价从涨停到跌停,截至11:05,该股成交量6551 83万股,成交额1 91亿元,振幅达10 27%,换手率5 54%,跌停板封单金额为

-

华明装备公布2021年度分配预案 拟10派1.4元 4月22日华明装备发布2021年度分配预案,拟10派1 4元(含税),预计派现金额合计为1 25亿元。派现额占净利润比例为30 09%,这是公司上市以来,累

-

东莞控股披露2021年度分配预案:拟10派2.7元 4月22日东莞控股发布2021年度分配预案,拟10派2 7元(含税),预计派现金额合计为2 81亿元。派现额占净利润比例为30 19%,以该股2021年度成交均

-

浙商中拓2021年度分配预案:拟10派4.1元 4月22日浙商中拓发布2021年度分配预案,拟10派4 1元(含税),预计派现金额合计为2 76亿元。派现额占净利润比例为33 84%,以该股2021年度成交均

-

山西:一季度省口径实际利用外资5.27亿美元、同比增长16.1% 中国经济导报中国发展网讯记者崔志强报道一季度,山西全省新注册外商投资企业25家,同比增长13 6%;商务部口径实际利用外资1 73亿美元、同比增

-

一季度我市发放六千多万元创业 担保贷款“贷”动就业创业 本报讯今年,我市相关部门多举措做好创业担保贷款工作,有效发挥创业担保贷款促进创业带动就业作用。一季度,发放创业担保贷款6790万元,带动

-

高台医保局服务上“云端”群众少跑路 高台讯今年,高台县医疗保障局全力提升医保服务质量,推动医保工作高质量发展。积极探索建立集查询服务与政务公示公开于一体的自助查询...

-

我市持续加大公益性岗位托底安置力度 本报讯今年,我市持续加大下岗失业人员、大龄就业困难人员、城镇零就业家庭成员、残疾人等就业困难人员援助力度,在科学控制公益性岗位...

-

山丹科技局落实激励政策支持企业加快科技创新 山丹讯山丹县科技局认真贯彻落实甘肃省《关于深化科技体制机制改革创新推动高质量发展的若干措施》等一系列促进科技创新能力建设政策措...

-

市医保局组织人员深入基层宣讲医保惠农政策 本报讯近日,市医疗保障局组织人员深入民乐县永固镇总寨村,围绕“政策宣传进农村”“医保服务进农户”“政策落实有成效”和“推进电子...

-

高台为种粮农民发放一次性补贴资金266万元 高台讯近日,高台县通过惠民惠农“一卡通”管理系统,将种粮农民一次性补贴全部发放到位。据悉,该县种粮农民一次性补贴资金补贴面积为5...

-

民乐新能源项目开工建设步伐加快 民乐讯民乐县牢固树立稳中求进、赶超进位的理念,奋力推进新能源项目开工建设,努力实现一季度“开门红”。民乐县年太阳辐射量6062兆焦...

-

临泽固定资产投资实现“开门红” 临泽讯临泽县坚持“项目为王”理念,深度谋项目、全力争资金、精准引客商、加快建工程,加快重大项目建设进度,力促固定资产投资实现“...

热门资讯

-

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...