中信证券:军品增值税及近况分析

目前我国对军品生产实行增值税减免,但现行政策存在不足,优惠政策仍需进一步完善。粗略估算2020年增值税退税金额占归母净利比重仅4.3%,增值税退税对当期业绩影响有限。近期军工板块出现回调,我们认为短期调整主要系资金行为而非基本面原因。如今军工行业投资逻辑已转向“基本面驱动”,在行业基本面不受影响的前提下,短期调整反而会更快带来配置窗口与更大收益空间。建议优先配置处于长赛道且估值合理的标的。

▍现行军品增值税减免政策存在不足,优惠政策仍需进一步完善。

目前我国军品免征增值税政策规定对在免税清单中的纳税人自产军品实行增值税减免。军品免征增值税的核心与关键是合同清单制,合同清单是免税申报的重要依据。免税合同清单审批程序仍较为繁琐,故很多企业选择正常缴税,待取得免税清单后再申请退税。军品增值税减免政策在一定程度上促进了国防现代化及军队现代化进程,但仍存在纳税不均、免税流程繁琐等问题,军品税收优惠政策仍需进一步完善,可采用即征即退、较低税率等调动军工企业积极性。

▍2020年增值税退税仅占归母净利4.3%,退税对当期业绩影响有限。

从计税方式上讲,增值税属于价外税,税款最终由消费者负担,与企业表内成本及利润无关。从退税占归母净利比例上讲,经我们粗略估算,2020年18家军工企业增值税退税金额仅占归母净利的4.3%,占营业收入的0.3%。2018-2019年上述退税金额占归母净利及营业收入的比例分别为4.4%/0.3%、5.4%/0.3%,占比总体稳定在较低水平,退税对当期归母净利影响有限。

▍短期调整不改长期逻辑,调整或会更快带来配置窗口。

2021年12月初至今,军工板块下跌7.43%,近3个交易日下跌6.77%,同新能源、电子等热门板块走势基本一致。同时结合上述分析,军品增值税免税政策对业绩影响有限,故我们认为调整非基本面原因,或受短期资金行为影响较大。军工行业近两年投资逻辑已经从前期的“主题投资”转向“基本面驱动”为主导,故在行业基本面不受影响的前提下,短期资金面调整反而会更快的带来配置窗口。从个股角度看,多数核心标2022年PE在30-40倍,而2022-2023年预期归母净利复合增速将达40%-50%,故短期调整或将带来更大的收益空间。

▍风险因素:

军民融合政策支持低于预期;军工领域国企改革进度慢于预期等。

▍投资策略:

行业的长期发展高确定性正得到持续验证,当不同细分领域自2022年开启“新常态”后,其边际增速将重塑估值体系。展望2022,我们认为应优先选择长赛道和高景气方向,优先推荐航空发动机、军队信息化、导弹、军机四个产业链方向。目前部分核心标的回撤较多,已提前出现配置窗口,其安全边际较高且向上空间显著,推荐优先布局。推荐:

1)航空发动机:推荐中航重机、抚顺特钢;

2)导弹:推荐菲利华、新雷能;

3)军工电子:推荐紫光国微,关注振华科技;

4)军机:推荐中航高科、中简科技、爱乐达、三角防务、北摩高科。

(文章来源:中信证券研究)

-

先锋基金34.21%的股权遭拍卖!底价定为6821万元 1月6日,资本邦了解到,根据阿里拍卖平台信息显示,先锋基金34 21%的股权将于2022年2月14日进行第一次拍卖。值得一提的是,这些股权在2020

先锋基金34.21%的股权遭拍卖!底价定为6821万元 1月6日,资本邦了解到,根据阿里拍卖平台信息显示,先锋基金34 21%的股权将于2022年2月14日进行第一次拍卖。值得一提的是,这些股权在2020 -

基建50ETF今日上涨幅度超4% 以4.36%位居首位 1月6日,资本邦了解到,截至今日收盘,沪指报3586 08点,跌0 25%,成交额为4743亿元;深成指报14429 51点,跌0 66%,成交额为6624亿元;创指

基建50ETF今日上涨幅度超4% 以4.36%位居首位 1月6日,资本邦了解到,截至今日收盘,沪指报3586 08点,跌0 25%,成交额为4743亿元;深成指报14429 51点,跌0 66%,成交额为6624亿元;创指 -

吉威空间奔赴科创板IPO 拟募资6.68亿元 近日,资本邦了解到,北京吉威空间信息股份有限公司(下称吉威空间)冲刺科创板IPO获上交所受理,本次拟募资6 68亿元。图片来源:上交所官网

吉威空间奔赴科创板IPO 拟募资6.68亿元 近日,资本邦了解到,北京吉威空间信息股份有限公司(下称吉威空间)冲刺科创板IPO获上交所受理,本次拟募资6 68亿元。图片来源:上交所官网 -

产品无特色、基金经理“一拖多” 公募基金需告别野蛮发展阶段 目前公募基金业还处于野蛮发展阶段,其主要表现有这样几点。其一,基金经理一拖多。为了拚命追求基金规模,基金公司不停地发行新基金,而基

产品无特色、基金经理“一拖多” 公募基金需告别野蛮发展阶段 目前公募基金业还处于野蛮发展阶段,其主要表现有这样几点。其一,基金经理一拖多。为了拚命追求基金规模,基金公司不停地发行新基金,而基 -

首单清洁能源REITs来了!招商银行担任基金托管人 1月4日,资本邦了解到,辞旧迎新之际,备受市场关注的公募REITs正式迎来了首单清洁能源REITs上报。第15只公募REITs来了!首单清洁能源REITs

首单清洁能源REITs来了!招商银行担任基金托管人 1月4日,资本邦了解到,辞旧迎新之际,备受市场关注的公募REITs正式迎来了首单清洁能源REITs上报。第15只公募REITs来了!首单清洁能源REITs -

市场成交量不断刷新 永安期货上市六连板坐享行业扩容红利 受益于期货市场交投活跃度提升,期货上市公司在二级市场热度正盛。12月23日,期货一哥永安期货(600927 SH)正式在上交所主板挂牌交易。截至1

市场成交量不断刷新 永安期货上市六连板坐享行业扩容红利 受益于期货市场交投活跃度提升,期货上市公司在二级市场热度正盛。12月23日,期货一哥永安期货(600927 SH)正式在上交所主板挂牌交易。截至1

-

中信证券:军品增值税及近况分析 目前我国对军品生产实行增值税减免,但现行政策存在不足,优惠政策仍需进一步完善。粗略估算2020年增值税退税金额占归母净利比重仅4 3%,增值

-

2022年投资展望:东风渐强重卡先行 绿氢加速多点开花 2021年是氢能政策框架完善的元年,燃料电池示范应用的落地以及“双碳”目标的不断推进,推动氢能登上能源舞台。预计2022年在补贴政策、...

-

110位机构人现身西藏矿业调研会:一边是调研进行 一边是股价冲涨停 110位机构人现身西藏矿业调研会,一边是调研进行,一边是股价冲涨停,8个小时究竟调研了什么。

-

1500多只主动权益基连跌3天:29只亏超8% 358只亏损幅度高于5% 1500多只主动权益基连跌3天,29只亏超8%,358只亏损幅度高于5%,多位知名基金经理开年迎大考。

-

西藏珠峰大逆转扣非最高预增110倍 大股东股权接连被司法处置 一改连续三年的经营萎靡现状,西藏珠峰(600338 SH)终于向市场释放了利好。1月4日晚间,西藏珠峰发布2021年度业绩预告,公司预计全年盈利超

西藏珠峰大逆转扣非最高预增110倍 大股东股权接连被司法处置 一改连续三年的经营萎靡现状,西藏珠峰(600338 SH)终于向市场释放了利好。1月4日晚间,西藏珠峰发布2021年度业绩预告,公司预计全年盈利超 -

汇丰前海证券39%股权转让 挂牌价约为12.64亿元 深圳联合产权交易所信息显示,汇丰前海证券39%股权转让项目挂牌。值得注意的是,近一年,已发生过多起券商股权的转让,包括新时代证券、德

汇丰前海证券39%股权转让 挂牌价约为12.64亿元 深圳联合产权交易所信息显示,汇丰前海证券39%股权转让项目挂牌。值得注意的是,近一年,已发生过多起券商股权的转让,包括新时代证券、德 - 先锋基金34.21%的股权遭拍卖!底价定为6821万元 1月6日,资本邦了解到,根据阿里拍卖平台信息显示,先锋基金34 21%的股权将于2022年2月14日进行第一次拍卖。值得一提的是,这些股权在2020

-

富国天恒混合基金今日首发 交易代码为011830、011831 1月6日,资本邦了解到,富国天恒混合今日发行,基金全称为富国天恒混合型证券投资基金A、富国天恒混合型证券投资基金C,交易代码为011830、

富国天恒混合基金今日首发 交易代码为011830、011831 1月6日,资本邦了解到,富国天恒混合今日发行,基金全称为富国天恒混合型证券投资基金A、富国天恒混合型证券投资基金C,交易代码为011830、 -

十年期区间回报最高达1056.44% 公募持有时间拉长或成最优解 1月6日,资本邦了解到,随着2021年落下帷幕,公募基金在经过一年发展之后,规模再度登上新的台阶。值得一提的是,在去年A股市场持续震荡行

十年期区间回报最高达1056.44% 公募持有时间拉长或成最优解 1月6日,资本邦了解到,随着2021年落下帷幕,公募基金在经过一年发展之后,规模再度登上新的台阶。值得一提的是,在去年A股市场持续震荡行 -

华夏基金13只主动权益产品收益超20% 过去一年,头部公募基金之一的华夏基金旗下有13只主动权益产品收益超过20%,并斩获FOF(FOF一般指基金中的基金)年度业绩冠军。Wind数据显示

华夏基金13只主动权益产品收益超20% 过去一年,头部公募基金之一的华夏基金旗下有13只主动权益产品收益超过20%,并斩获FOF(FOF一般指基金中的基金)年度业绩冠军。Wind数据显示 -

公募基金打响发行大战 新基金开卖未迎开门红 公募基金打响发行大战:在新年的两个交易日里,共有24只基金扎堆发售。与去年初新基金火爆销售情况相比,今年基金新发市场明显降温,部分明

公募基金打响发行大战 新基金开卖未迎开门红 公募基金打响发行大战:在新年的两个交易日里,共有24只基金扎堆发售。与去年初新基金火爆销售情况相比,今年基金新发市场明显降温,部分明 -

新能源等赛道股大跌 金融地产等低估值个股逆势上涨 元旦后两个交易日,两市整体走弱,市场热点突变。以宁德时代为代表的新能源等赛道股大跌,而金融地产等低估值个股却逆势上涨。对此,业内人

新能源等赛道股大跌 金融地产等低估值个股逆势上涨 元旦后两个交易日,两市整体走弱,市场热点突变。以宁德时代为代表的新能源等赛道股大跌,而金融地产等低估值个股却逆势上涨。对此,业内人 -

绿色股票指数成股市领头羊 “绿色基金”规模接近8000亿元! 1月6日,资本邦了解到,2021年9月《关于深化生态保护补偿制度改革的意见》正式出台,标志着发展绿色股票指数正式成为国家战略,加快建设全

绿色股票指数成股市领头羊 “绿色基金”规模接近8000亿元! 1月6日,资本邦了解到,2021年9月《关于深化生态保护补偿制度改革的意见》正式出台,标志着发展绿色股票指数正式成为国家战略,加快建设全 - 基建50ETF今日上涨幅度超4% 以4.36%位居首位 1月6日,资本邦了解到,截至今日收盘,沪指报3586 08点,跌0 25%,成交额为4743亿元;深成指报14429 51点,跌0 66%,成交额为6624亿元;创指

-

今日港股小市值股票上演小型股灾 华盛国际控股跌95% 1月6日,资本邦了解到,今日港股小市值股票上演小型股灾。截至发稿,华盛国际控股跌95%,成交12 46亿股,涉资近1亿港元;BENG SOON MACH跌

今日港股小市值股票上演小型股灾 华盛国际控股跌95% 1月6日,资本邦了解到,今日港股小市值股票上演小型股灾。截至发稿,华盛国际控股跌95%,成交12 46亿股,涉资近1亿港元;BENG SOON MACH跌 -

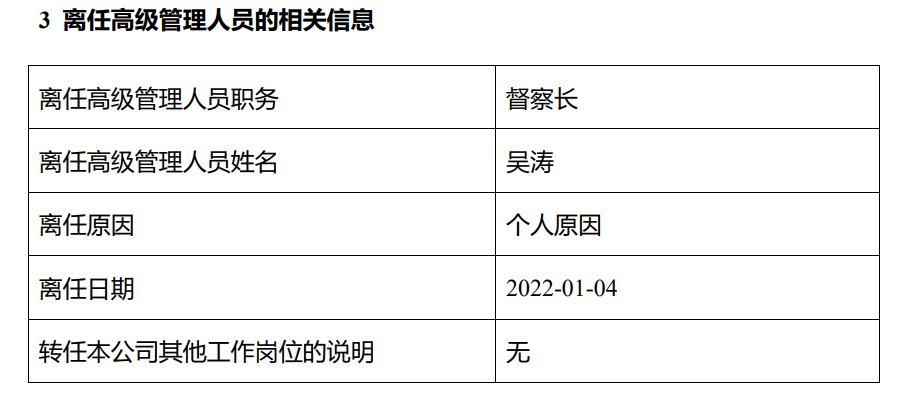

汇泉基金原督察长吴涛离任 新任寻卫国为督察长 1月6日,资本邦了解到,今日汇泉基金发布一则高级管理人员变更公告,内容显示,原督察长吴涛因个人原因离任,新任寻卫国为督察长,任职日期

汇泉基金原督察长吴涛离任 新任寻卫国为督察长 1月6日,资本邦了解到,今日汇泉基金发布一则高级管理人员变更公告,内容显示,原督察长吴涛因个人原因离任,新任寻卫国为督察长,任职日期 -

基金公司加大对中小盘股的调研力度 看好成长空间 1月6日,资本邦了解到,进入2022年,开年两个交易日A股市场持续回调,致使部分基金重仓股遭到痛击,在此背景之下,一些基金净值出现大幅回

基金公司加大对中小盘股的调研力度 看好成长空间 1月6日,资本邦了解到,进入2022年,开年两个交易日A股市场持续回调,致使部分基金重仓股遭到痛击,在此背景之下,一些基金净值出现大幅回 -

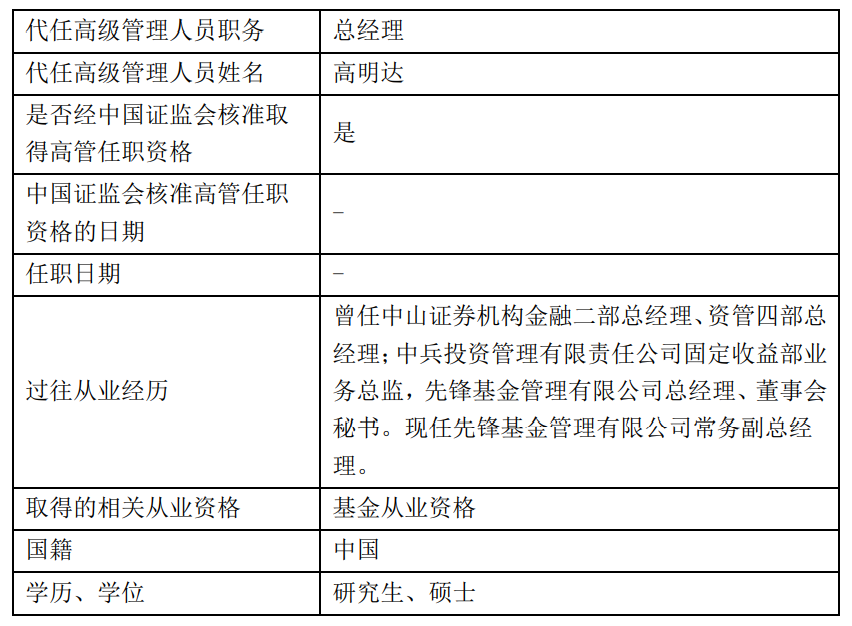

先锋基金发布高级管理人员变更公告 原总经理刘东离任 1月6日,资本邦了解到,今日先锋基金发布一则高级管理人员变更公告,内容显示,原总经理刘东因个人原因离任,离任日期为2022年1月4日,由常

先锋基金发布高级管理人员变更公告 原总经理刘东离任 1月6日,资本邦了解到,今日先锋基金发布一则高级管理人员变更公告,内容显示,原总经理刘东因个人原因离任,离任日期为2022年1月4日,由常 -

药明生物股价四连跌 回购亦难挽回股价颓势 1月6日,资本邦了解到,港股公司药明生物(02269 HK)股价出现四连跌,截至发稿,报76 25港元,跌幅3 85%,最新市值3248亿港元。消息面上,于

药明生物股价四连跌 回购亦难挽回股价颓势 1月6日,资本邦了解到,港股公司药明生物(02269 HK)股价出现四连跌,截至发稿,报76 25港元,跌幅3 85%,最新市值3248亿港元。消息面上,于 -

支持优质产品供给 新基金注册再提速 公募行业发展再迎利好。记者获悉,近日证监会证券基金机构监管部下发了题为《深入推进简政放权进一步优化公募基金产品注册机制》的机构...

-

加大优质产品供给 公募基金注册效率持续提升 中国证券报记者1月6日获悉,监管机构日前下发题为《深入推进简政放权进一步优化公募基金产品注册机制》的机构监管情况通报。为深入贯彻...

-

赚钱效应凸显 公募REITs阵容有望扩大 1月6日,中国证券报记者从深交所获悉,鹏华基金旗下的公募REITs产品——鹏华深圳能源清洁能源封闭式基础设施证券投资基金(简称“鹏华深...

-

基金“大V”谋转型 探索投顾合作新模式 中国证券报记者了解到,在《关于规范基金投资建议活动的通知》发布后,第三方基金代销机构、基金“大V”以及基金公司已纷纷开始探索新模...

-

两只北交所主题基金 实现正收益 北交所公募基金首现建仓以来的正收益。业内人士认为,这些基金实现正收益,或许是因为踩对了节奏,较重仓位参与投资北交所股票。北交所...

-

多重因素推涨轮胎价格 头部企业开启逆周期布局 自2021年下半年以来,因频繁涨价,轮胎行业受到市场关注。轮胎价格上涨的背后,有多因素推动,其中原材料上涨、海运价格高企以及能耗双控等成

-

一季度料成货币政策发力“重要窗口” 【一季度料成货币政策发力“重要窗口”】美联储2021年12月会议纪要,犹如一颗重磅“炸弹”,在造成美国“股债双杀”之后,1月6日又进一...

-

游戏驿站盘后跳涨20% 【行情】游戏驿站盘后跳涨20%。消息称游戏驿站(GME)进军NFT和加密数字货币市场,计划与两家加密数字货币公司合作。

-

1月7日国内四大证券报纸、重要财经媒体头版头条内容精华摘要 【四大证券报纸、重要财经媒体头版头条摘要】一季度料成货币政策发力“重要窗口”;六大券商问诊开年行情,“机构无人区”孕育新方向;...

-

苹果将于3月4日举行2022年线上股东大会 苹果将于3月4日举行2022年线上股东大会。

-

高盛下调澳大利亚2022年一季度GDP季环比预期至增长2.0%(之前料增2.6%) 【高盛下调澳大利亚2022年一季度GDP季环比预期至增长2 0%(之前料增2 6%)】称奥密克戎变异毒株的迅猛扩散干扰到澳洲经济活动;下调2022年全年

热门资讯

- 药明生物股价四连跌 回购亦难挽回股价颓势 1月6日,资本邦了解到,港股公司药...

-

罗永浩被执行信息清零 目前仅存股权冻结信息 罗永浩因为欠了6亿元被大众所熟知...

罗永浩被执行信息清零 目前仅存股权冻结信息 罗永浩因为欠了6亿元被大众所熟知... -

金力永磁全年预盈4亿最高增长100% 即将实现A+H两地上市 即将实现A+H两地上市的金力永磁(30...

金力永磁全年预盈4亿最高增长100% 即将实现A+H两地上市 即将实现A+H两地上市的金力永磁(30... -

85只新基金蓄势待发 2022年首个交易日18只新基金齐发 1月4日,资本邦了解到,2022年开年...

85只新基金蓄势待发 2022年首个交易日18只新基金齐发 1月4日,资本邦了解到,2022年开年...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...