创业板指下跌0.81% 能源金属和光伏设备概念领跌

沪指上涨0.35%,创业板指下跌0.81%。盘面上,体外诊断、幽门螺杆菌概念、房地产开发、采掘行业、保险、石油、医疗器械等板块涨幅居前。能源金属、光伏设备、风电设备、固态电池、盐湖提锂、转基因等板块领跌市场。北向资金合计净流入超70亿。截至发稿,沪指上涨0.35%,报3598.62点;深成指下跌0.20%,报14400.67点;创业板指下跌0.81%,报3102.01点。

今日消息面:

1、易会满:全面实行注册制的条件已逐步具备

2、全国中药(材)省际联合采购工作启动

3、中信证券:预计一季度基建投资将实现7%增长 全年基建增速也将有6.5%亮眼表现

4、这些公司涉及概念超50个 叠加元宇宙+冬奥会等热门概念股获主力连续加仓

5、“三只乌鸦”突袭A股 投资者有点懵!2022年机会到底在哪?八大明星私募最新分析来了

6、稀土永磁业绩普遍预增 业内:稀土价格有望高位趋稳 永磁企业强者恒强

7、人民日报评论:能源的饭碗必须端在自己手里

8、最火赛道开年遭“重锤” 还能不能买?私募最新策略来了

正如东吴证券所述,A股连续急跌后,首次迎来极巨缩量,短期有望迎来缓和期,但反弹成色仍需观望,盘面上,机构拥挤度高的品种仍旧风声鹤唳,机构重仓的权重股接连破位,背后与机构调仓密切相关,短期仍不宜盲目抄底。操作上,仍建议控制仓位,多看少动,适度增加低位蓝筹的配置,以实现价值与成长均衡配置,方向上重点关注大金融、新老基建及疫情受损行业的反转布局机会。

从技术面来看,东莞证券提到,周四沪指低开震荡,延续弱势,北向资金也呈净流出态势,不过量能缩量背景下市场杀跌动能有所减弱,预计大盘有望在震荡反复中企稳,关注量能变化以及板块轮动。操作上建议关注金融、食品饮料、家用电器、建筑材料、TMT等行业。

就后市而言,国盛证券提到,在稳增长的政策预期下,市场回落空间有限,密切关注成交量的变化情况,耐心等待指数支撑点位的企稳确认。建议控制仓位,关注近期调整较大的新能源、汽车零部件板块的修复机会,数字货币、元宇宙、冬奥会等活跃题材的轮动机会,及年报预期较好的个股机会。

另外,中原证券指出,元旦过后,上证综指连续三天持续回落后,在半年线附近获得较强支撑,短线存在超跌反弹的预期。由于市场热点转换频繁,缺乏较好的赚钱效应,场外资金持币观望的情绪依然较重,存量博弈特征依旧,建议投资者保持均衡配置。预计沪指短线小幅整理的可能性较大,创业板市场短线超跌反弹的可能较大。建议投资者短线关注工程建设、水泥建材、家电以及食品饮料等行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

华鑫证券表示,后续A股的走势取决于三点因素的变化,具体来看:第一、美债利率还有上行空间,但短期不会急速上行,突破2%的可能性不大;第二、高低切换将延续,估值修复主导跨年行情;第三、高估值行业回落,低估值行业上修,性价比转换很难一蹴而就,市场在寻找新均衡。

该机构进一步分析三大投资主线,第一、稳增长背景下的新老基建共振;第二、流动性充裕支撑下的低估值板块;第三、受益于春节效应和盈利改善的食品饮料板块。

宏观方面,中信证券认为,2021年12月FOMC会议纪要(2022年1月5日发布)表明了在经济基本面稳步复苏、通胀持续高位运行、疫情扰动有限的背景下,提前加息的必要性以及提前缩表的可能性。其预示的美联储紧缩加速或将推动美债利率快速提升,导致股市面临调整。对我国债市而言,美联储政策紧缩会导致的中美利差收敛,或对外资购债的节奏形成一定扰动,但难改外资增持趋势。

在操作策略上,光大证券提到,市场分化震荡走势中,仍有局部结构性行情的机会。短期可以重点留意中药、氢能源、绿电、数字货币等四大板块轮动,但仍需注意节奏,中长期来看,白酒猪肉等消费方向,军工等低估值方向也具性价比。

华西证券指出,1月份市场,均衡配置为佳。三条配置主线:1)“稳增长”背景下的“传统基建+地产”板块,如:建材、房地产;2)“高端制造&硬科技”投资主线的:新能源(车)、军工、电子等;3)受益于政策(扶持)推动的强势主题相关,如:元宇宙(传媒)、中药等。

国海证券表示,对1月的市场保持乐观,经济、流动性和政策三因素形成共振,积极做多,其中,流动性宽松和稳增长政策主导的估值扩张是春季躁动的主要驱动力,成长风格在阶段性调整后有望成为市场主线。配置方面,“弱经济+宽货币”环境下成长占优,成长板块在调整后性价比不错,可以考虑两个方向,一是业绩估值匹配度不错的传媒、军工、计算机等行业,二是沿着产业周期的演绎路径寻找较为确定的方向,关注汽车智能化和元宇宙背景下的软件开发、IT服务、光学图像等细分领域。1月首选行业为:电子、传媒、国防军工。

(文章来源:东方财富研究中心)

-

先锋基金34.21%的股权遭拍卖!底价定为6821万元 1月6日,资本邦了解到,根据阿里拍卖平台信息显示,先锋基金34 21%的股权将于2022年2月14日进行第一次拍卖。值得一提的是,这些股权在2020

先锋基金34.21%的股权遭拍卖!底价定为6821万元 1月6日,资本邦了解到,根据阿里拍卖平台信息显示,先锋基金34 21%的股权将于2022年2月14日进行第一次拍卖。值得一提的是,这些股权在2020 -

基建50ETF今日上涨幅度超4% 以4.36%位居首位 1月6日,资本邦了解到,截至今日收盘,沪指报3586 08点,跌0 25%,成交额为4743亿元;深成指报14429 51点,跌0 66%,成交额为6624亿元;创指

基建50ETF今日上涨幅度超4% 以4.36%位居首位 1月6日,资本邦了解到,截至今日收盘,沪指报3586 08点,跌0 25%,成交额为4743亿元;深成指报14429 51点,跌0 66%,成交额为6624亿元;创指 -

吉威空间奔赴科创板IPO 拟募资6.68亿元 近日,资本邦了解到,北京吉威空间信息股份有限公司(下称吉威空间)冲刺科创板IPO获上交所受理,本次拟募资6 68亿元。图片来源:上交所官网

吉威空间奔赴科创板IPO 拟募资6.68亿元 近日,资本邦了解到,北京吉威空间信息股份有限公司(下称吉威空间)冲刺科创板IPO获上交所受理,本次拟募资6 68亿元。图片来源:上交所官网 -

产品无特色、基金经理“一拖多” 公募基金需告别野蛮发展阶段 目前公募基金业还处于野蛮发展阶段,其主要表现有这样几点。其一,基金经理一拖多。为了拚命追求基金规模,基金公司不停地发行新基金,而基

产品无特色、基金经理“一拖多” 公募基金需告别野蛮发展阶段 目前公募基金业还处于野蛮发展阶段,其主要表现有这样几点。其一,基金经理一拖多。为了拚命追求基金规模,基金公司不停地发行新基金,而基 -

首单清洁能源REITs来了!招商银行担任基金托管人 1月4日,资本邦了解到,辞旧迎新之际,备受市场关注的公募REITs正式迎来了首单清洁能源REITs上报。第15只公募REITs来了!首单清洁能源REITs

首单清洁能源REITs来了!招商银行担任基金托管人 1月4日,资本邦了解到,辞旧迎新之际,备受市场关注的公募REITs正式迎来了首单清洁能源REITs上报。第15只公募REITs来了!首单清洁能源REITs -

市场成交量不断刷新 永安期货上市六连板坐享行业扩容红利 受益于期货市场交投活跃度提升,期货上市公司在二级市场热度正盛。12月23日,期货一哥永安期货(600927 SH)正式在上交所主板挂牌交易。截至1

市场成交量不断刷新 永安期货上市六连板坐享行业扩容红利 受益于期货市场交投活跃度提升,期货上市公司在二级市场热度正盛。12月23日,期货一哥永安期货(600927 SH)正式在上交所主板挂牌交易。截至1

-

创业板指下跌0.81% 能源金属和光伏设备概念领跌 【股市播报】沪指上涨0 35%,创业板指下跌0 81%。盘面上,体外诊断、幽门螺杆菌概念、房地产开发、采掘行业、保险、石油、医疗器械等板块涨幅

-

南京医药子公司拟以1530万元现金并购亳州天星51%股权 1月6日晚间,南京医药(600713)披露公告称,公司控股子公司安徽天星拟以1530万元现金增资扩股方式并购亳州天星医药有限公司(以下简称亳州天

南京医药子公司拟以1530万元现金并购亳州天星51%股权 1月6日晚间,南京医药(600713)披露公告称,公司控股子公司安徽天星拟以1530万元现金增资扩股方式并购亳州天星医药有限公司(以下简称亳州天 -

柳药股份:公司下属子公司万通制药是广西著名中成药生产企业 有投资者在投资者互动平台提问:柳药下属的万通制药有限公司生产何种产品?是否有领先的技术优势?柳药股份(603368 SH)1月7日在投资者互动平台

-

正业科技:公司具备氢动力产品内部损伤检测能力 有投资者在投资者互动平台提问:董秘好,公司是否具备氢动力产品检测能力?正业科技(300410 SZ)1月7日在投资者互动平台表示,公司具备氢动力产

-

中信证券:氢能产业化节奏有望继续加速 推荐这两只港股 2021年是氢能政策框架完善的元年,燃料电池示范应用的落地以及“双碳”目标的不断推进,推动氢能登上能源舞台。2022年在补贴政策、产业...

-

“变化”与“不变化”──中环集团国企混改的非典型样本 设备上半根头发丝粗的金刚石线,每分钟可切出两根头发丝厚、全球最先进的G12大尺寸太阳能硅片5000多片;生产现场需要仔细搜索才能见到身着工作

-

传媒、广电系异动拉升 多股涨停 【传媒、广电系异动拉升多股涨停】吉视传媒、中原传媒、湖北广电、华媒控股、浙文互联、天威视讯涨停。三人行、华闻集团、广西广电等跟涨。

-

汇丰前海证券39%股权挂牌转让 股权转让方为前海金控 1月5日,根据深圳联合产权交易所信息显示,汇丰前海证券39%股权转让项目挂牌,挂牌价约12 64亿元,挂牌期满日期为1月21日。根据公告,此次

汇丰前海证券39%股权挂牌转让 股权转让方为前海金控 1月5日,根据深圳联合产权交易所信息显示,汇丰前海证券39%股权转让项目挂牌,挂牌价约12 64亿元,挂牌期满日期为1月21日。根据公告,此次 -

宁波联合减持中科三环1.14%股份 交易金额为1.72亿元 1月4日晚间,宁波联合(600051 SH)披露出售部分交易性金融资产进展,2021年8月9日至2021年12月31日,公司通过深圳证券交易所集中竞价交易系

宁波联合减持中科三环1.14%股份 交易金额为1.72亿元 1月4日晚间,宁波联合(600051 SH)披露出售部分交易性金融资产进展,2021年8月9日至2021年12月31日,公司通过深圳证券交易所集中竞价交易系 -

小康股份子公司引入国资提升产能 新能源车方面动作不断 身陷赛力斯华为智选SF5停产传闻的小康股份(601127 SH)在新能源车方面动作不断。1月5日,小康股份发布公告称,为顺应汽车行业发展的趋势及落

小康股份子公司引入国资提升产能 新能源车方面动作不断 身陷赛力斯华为智选SF5停产传闻的小康股份(601127 SH)在新能源车方面动作不断。1月5日,小康股份发布公告称,为顺应汽车行业发展的趋势及落 -

广汇能源全年预盈50亿创纪录 转型见效四主要产品量价齐升 新疆首富孙广信丰收了,其实际控制的广汇能源(600256 SH)大赚了一把。1月4日晚间,广汇能源发布2021年度业绩预告,公司预计全年盈利49亿元

广汇能源全年预盈50亿创纪录 转型见效四主要产品量价齐升 新疆首富孙广信丰收了,其实际控制的广汇能源(600256 SH)大赚了一把。1月4日晚间,广汇能源发布2021年度业绩预告,公司预计全年盈利49亿元 -

1月7日投资避雷针:涨到实控人想减持!10连板中药龙头遭减持不超3.19% 导读:1、国家版权局要求各数字音乐平台等除特殊情况外不得签署独家版权协议;2、因上游焦化企业拟关停,江泉实业筹划出售热电业务全部...

-

又见基金“海王”!年轻基民用1万块 买了1314只基金!网友评论亮了 【又见基金“海王”!年轻基民用1万块买了1314只基金!网友评论亮了】近期,有一位来自福建泉州的年轻基民买了多达1314只基金,迅速走红...

-

中信证券:军品增值税及近况分析 目前我国对军品生产实行增值税减免,但现行政策存在不足,优惠政策仍需进一步完善。粗略估算2020年增值税退税金额占归母净利比重仅4 3%,增值

-

2022年投资展望:东风渐强重卡先行 绿氢加速多点开花 2021年是氢能政策框架完善的元年,燃料电池示范应用的落地以及“双碳”目标的不断推进,推动氢能登上能源舞台。预计2022年在补贴政策、...

-

110位机构人现身西藏矿业调研会:一边是调研进行 一边是股价冲涨停 110位机构人现身西藏矿业调研会,一边是调研进行,一边是股价冲涨停,8个小时究竟调研了什么。

-

1500多只主动权益基连跌3天:29只亏超8% 358只亏损幅度高于5% 1500多只主动权益基连跌3天,29只亏超8%,358只亏损幅度高于5%,多位知名基金经理开年迎大考。

-

西藏珠峰大逆转扣非最高预增110倍 大股东股权接连被司法处置 一改连续三年的经营萎靡现状,西藏珠峰(600338 SH)终于向市场释放了利好。1月4日晚间,西藏珠峰发布2021年度业绩预告,公司预计全年盈利超

西藏珠峰大逆转扣非最高预增110倍 大股东股权接连被司法处置 一改连续三年的经营萎靡现状,西藏珠峰(600338 SH)终于向市场释放了利好。1月4日晚间,西藏珠峰发布2021年度业绩预告,公司预计全年盈利超 -

汇丰前海证券39%股权转让 挂牌价约为12.64亿元 深圳联合产权交易所信息显示,汇丰前海证券39%股权转让项目挂牌。值得注意的是,近一年,已发生过多起券商股权的转让,包括新时代证券、德

汇丰前海证券39%股权转让 挂牌价约为12.64亿元 深圳联合产权交易所信息显示,汇丰前海证券39%股权转让项目挂牌。值得注意的是,近一年,已发生过多起券商股权的转让,包括新时代证券、德 - 先锋基金34.21%的股权遭拍卖!底价定为6821万元 1月6日,资本邦了解到,根据阿里拍卖平台信息显示,先锋基金34 21%的股权将于2022年2月14日进行第一次拍卖。值得一提的是,这些股权在2020

-

富国天恒混合基金今日首发 交易代码为011830、011831 1月6日,资本邦了解到,富国天恒混合今日发行,基金全称为富国天恒混合型证券投资基金A、富国天恒混合型证券投资基金C,交易代码为011830、

富国天恒混合基金今日首发 交易代码为011830、011831 1月6日,资本邦了解到,富国天恒混合今日发行,基金全称为富国天恒混合型证券投资基金A、富国天恒混合型证券投资基金C,交易代码为011830、 -

十年期区间回报最高达1056.44% 公募持有时间拉长或成最优解 1月6日,资本邦了解到,随着2021年落下帷幕,公募基金在经过一年发展之后,规模再度登上新的台阶。值得一提的是,在去年A股市场持续震荡行

十年期区间回报最高达1056.44% 公募持有时间拉长或成最优解 1月6日,资本邦了解到,随着2021年落下帷幕,公募基金在经过一年发展之后,规模再度登上新的台阶。值得一提的是,在去年A股市场持续震荡行 -

华夏基金13只主动权益产品收益超20% 过去一年,头部公募基金之一的华夏基金旗下有13只主动权益产品收益超过20%,并斩获FOF(FOF一般指基金中的基金)年度业绩冠军。Wind数据显示

华夏基金13只主动权益产品收益超20% 过去一年,头部公募基金之一的华夏基金旗下有13只主动权益产品收益超过20%,并斩获FOF(FOF一般指基金中的基金)年度业绩冠军。Wind数据显示 -

公募基金打响发行大战 新基金开卖未迎开门红 公募基金打响发行大战:在新年的两个交易日里,共有24只基金扎堆发售。与去年初新基金火爆销售情况相比,今年基金新发市场明显降温,部分明

公募基金打响发行大战 新基金开卖未迎开门红 公募基金打响发行大战:在新年的两个交易日里,共有24只基金扎堆发售。与去年初新基金火爆销售情况相比,今年基金新发市场明显降温,部分明 -

新能源等赛道股大跌 金融地产等低估值个股逆势上涨 元旦后两个交易日,两市整体走弱,市场热点突变。以宁德时代为代表的新能源等赛道股大跌,而金融地产等低估值个股却逆势上涨。对此,业内人

新能源等赛道股大跌 金融地产等低估值个股逆势上涨 元旦后两个交易日,两市整体走弱,市场热点突变。以宁德时代为代表的新能源等赛道股大跌,而金融地产等低估值个股却逆势上涨。对此,业内人 -

绿色股票指数成股市领头羊 “绿色基金”规模接近8000亿元! 1月6日,资本邦了解到,2021年9月《关于深化生态保护补偿制度改革的意见》正式出台,标志着发展绿色股票指数正式成为国家战略,加快建设全

绿色股票指数成股市领头羊 “绿色基金”规模接近8000亿元! 1月6日,资本邦了解到,2021年9月《关于深化生态保护补偿制度改革的意见》正式出台,标志着发展绿色股票指数正式成为国家战略,加快建设全 - 基建50ETF今日上涨幅度超4% 以4.36%位居首位 1月6日,资本邦了解到,截至今日收盘,沪指报3586 08点,跌0 25%,成交额为4743亿元;深成指报14429 51点,跌0 66%,成交额为6624亿元;创指

-

今日港股小市值股票上演小型股灾 华盛国际控股跌95% 1月6日,资本邦了解到,今日港股小市值股票上演小型股灾。截至发稿,华盛国际控股跌95%,成交12 46亿股,涉资近1亿港元;BENG SOON MACH跌

今日港股小市值股票上演小型股灾 华盛国际控股跌95% 1月6日,资本邦了解到,今日港股小市值股票上演小型股灾。截至发稿,华盛国际控股跌95%,成交12 46亿股,涉资近1亿港元;BENG SOON MACH跌 -

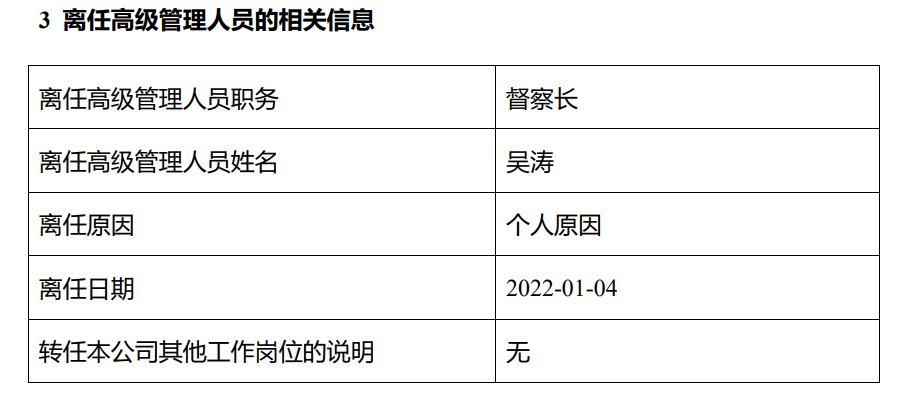

汇泉基金原督察长吴涛离任 新任寻卫国为督察长 1月6日,资本邦了解到,今日汇泉基金发布一则高级管理人员变更公告,内容显示,原督察长吴涛因个人原因离任,新任寻卫国为督察长,任职日期

汇泉基金原督察长吴涛离任 新任寻卫国为督察长 1月6日,资本邦了解到,今日汇泉基金发布一则高级管理人员变更公告,内容显示,原督察长吴涛因个人原因离任,新任寻卫国为督察长,任职日期 -

基金公司加大对中小盘股的调研力度 看好成长空间 1月6日,资本邦了解到,进入2022年,开年两个交易日A股市场持续回调,致使部分基金重仓股遭到痛击,在此背景之下,一些基金净值出现大幅回

基金公司加大对中小盘股的调研力度 看好成长空间 1月6日,资本邦了解到,进入2022年,开年两个交易日A股市场持续回调,致使部分基金重仓股遭到痛击,在此背景之下,一些基金净值出现大幅回

热门资讯

-

药明生物股价四连跌 回购亦难挽回股价颓势 1月6日,资本邦了解到,港股公司药...

药明生物股价四连跌 回购亦难挽回股价颓势 1月6日,资本邦了解到,港股公司药... -

罗永浩被执行信息清零 目前仅存股权冻结信息 罗永浩因为欠了6亿元被大众所熟知...

罗永浩被执行信息清零 目前仅存股权冻结信息 罗永浩因为欠了6亿元被大众所熟知... -

金力永磁全年预盈4亿最高增长100% 即将实现A+H两地上市 即将实现A+H两地上市的金力永磁(30...

金力永磁全年预盈4亿最高增长100% 即将实现A+H两地上市 即将实现A+H两地上市的金力永磁(30... -

85只新基金蓄势待发 2022年首个交易日18只新基金齐发 1月4日,资本邦了解到,2022年开年...

85只新基金蓄势待发 2022年首个交易日18只新基金齐发 1月4日,资本邦了解到,2022年开年...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...