晨会精华:A股市场多空分歧较大!这些受政策支持的行业值得密切关注

回顾周二A股行情,沪深两市开盘涨跌不一,沪强深弱格局明显。伴随着大金融拉升护盘,带动沪指上行,而后中字头、资源股等标的持续发力,再度提振沪指表现;不过,多只高位股大跌下对指数形成拖累,创业板震荡下行,午后更是加速下挫。

正如东吴证券所述,目前市场出现一定的指数行情,指数延续反弹的同时整体赚钱效应并未出现回升,前期市场主线哑火且暂时并未出现表现较强的标杆板块。操作上来看,投资者现阶段可保持观望的策略为主,可选择中低仓位参与市场热点的轮动,并对低估值板块进行关注。

国盛证券指出,两市指数短期在经历宽幅震荡后,周一周二连续反弹,指数恐慌性下跌阶段或已结束,近期将逐步构建震荡中枢结构,有利于市场情绪回暖,或迎做多良机。

操作上,该进一步分析,市场情绪逐步稳定,叠加前期趋势赛道板块抛售潮已接近尾声,指数有望做震荡企稳结构,同时好公司年报不断披露,或将给市场带来新的预期,使资金重新对高景气板块做估值模型,因此,可重点关注业绩超预期且存在错杀可能的锂电池、光伏、军工等板块个股。

从技术面来看,东莞证券提到,周二沪指继续震荡反弹,指数收出两连阳,突破半年线,两市量能小幅扩大,北向资金连续三天净流入。央行连续两天开展1000亿元逆回购,呵护年末流动性,随着稳增长政策的逐步落地,大盘有望企稳走强,关注年线得失以及板块轮动。操作上建议关注金融、食品饮料、家用电器、建筑材料、建筑装饰、TMT等行业。

就后市而言,申万宏源表示,市场多空分歧较大,沪指年线或仍有争夺,整体“震荡企稳”的主基调保持不变。操作层面建议多看少动,并关注中线型成长品种的低吸机会。行业方面,中线可继续关注国防军工、电子、券商行业,短线可在科技板块(电子、通信、计算机)寻找投资机会。

光大证券认为,市场处于整固筑底阶段,情绪的修复需要时间,部分板块的调整也尚未结束,因此指数在不同位置出现分化是必然。筑底阶段的人气会有所恢复,但重新回到亢奋状态则需要等待外围靴子落地,市场共识重新凝聚。

另外,中原证券表示,由于近期领涨热点转换频繁,赚钱效应不佳,场外资金持币观望的心态较重,预计沪指短线围绕年线小幅整理的可能性较大。建议投资者短线谨慎工程建设、电力、关注互联网以及汽车等行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

宏观方面,万联证券认为,2022年以来,在A股流动性不及预期、缺乏主线的行情下,市场情绪持续低迷,叠加近期美债收益率大幅上行、国内疫情多地散发等因素利空下,A股呈下跌态势。

值得注意的是,第一,“稳增长”、“宽信用”系列政策预计将持续发力,市场对企业盈利的悲观预期有望逐步缓解。近期专项债发行节奏及基建项目审批节奏加快,基建产业链景气度继续回升。

第二,A股流动性环境向好。在美联储加息预期显著升温下,1月17日人民银行同步下调MLF、逆回购利率10个bp,体现货币政策以我为主的思路,政策重心向稳增长、降成本、调结构倾斜方向不变,货币进一步宽松下A股市场流动性环境向好,或将提振投资者情绪,利好低估值金融板块。

第三,各地两会陆续召开将坚定市场对稳增长预期,同时,随着政策思路确定,相关产业扶持政策有望为市场提供配置主线思路,受政策支持的行业值得密切追踪关注。预计短期A股出现一轮反弹行情,

行业配置方面,该机构进一步指出,1)近期可发掘年度业绩预告超预期的行业配置机会;2)降息利好下,继续关注低估值的银行、券商板块;3)“稳增长”逻辑不变,在碳中和目标下,基建领域中绿色基建有望加速扩张,特高压、5G等领域也值得持续关注。

中金公司提出配置建议:1)政策边际变化或发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居、地产等)、潜在可能的消费支持领域、券商等。

2) 今年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网与传媒、农林牧渔、食品饮料、医药、航空酒店等。

3)去年涨幅大的制造成长板块短期股价可能受抑,包括新能源汽车、新能源及科技硬件半导体等,潜在转机看市场风格的再次变化,潜在时间点可能在一季度末、二季度初。

(文章来源:东方财富研究中心)

-

云图控股拟定增募资不超25亿扩产 经营业绩快速增长 云图控股再扩大复合肥及磷化工产业规模,助力产业一体化发展。近日,云图控股(002539 SZ)发布公告称,此次非公开发行股票的募集资金总额不

云图控股拟定增募资不超25亿扩产 经营业绩快速增长 云图控股再扩大复合肥及磷化工产业规模,助力产业一体化发展。近日,云图控股(002539 SZ)发布公告称,此次非公开发行股票的募集资金总额不 -

晶科能源今日开启A股申购 A股IPO定价为人民币5元/股 1月17日,资本邦了解到,美股上市公司晶科能源控股(JKS US)宣布,公司附属公司Jinko Solar Co , Ltd (晶科能源) 的A股IPO定价为人民币5

晶科能源今日开启A股申购 A股IPO定价为人民币5元/股 1月17日,资本邦了解到,美股上市公司晶科能源控股(JKS US)宣布,公司附属公司Jinko Solar Co , Ltd (晶科能源) 的A股IPO定价为人民币5 -

上周海外中资股市场表现亮眼 跑赢A股和美股市场 1月17日,资本邦了解到,上周海外中资股市场表现亮眼,跑赢A股和美股市场。整体来看,恒生科技指数涨幅最高,达到4 82%,其次是恒生国企指

上周海外中资股市场表现亮眼 跑赢A股和美股市场 1月17日,资本邦了解到,上周海外中资股市场表现亮眼,跑赢A股和美股市场。整体来看,恒生科技指数涨幅最高,达到4 82%,其次是恒生国企指 -

概念股集体狂欢 金融科技ETF飙涨6.55% 中央对数字经济最新定调一出,1月17日,数字货币概念股集体狂欢,叠加数字人民币试点版APP下载量持续猛增,以及冬奥会试点的利好,A股金融

概念股集体狂欢 金融科技ETF飙涨6.55% 中央对数字经济最新定调一出,1月17日,数字货币概念股集体狂欢,叠加数字人民币试点版APP下载量持续猛增,以及冬奥会试点的利好,A股金融 -

招商证券新总裁吴宗敏上任 任期三年 1月14日,资本邦了解到,空窗3个月后,招商证券(600999 SH)终于迎来新总裁。1月13日傍晚,招商证券公告称,董事会同意聘任吴宗敏为公司总裁

招商证券新总裁吴宗敏上任 任期三年 1月14日,资本邦了解到,空窗3个月后,招商证券(600999 SH)终于迎来新总裁。1月13日傍晚,招商证券公告称,董事会同意聘任吴宗敏为公司总裁 -

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资

-

晨会精华:A股市场多空分歧较大!这些受政策支持的行业值得密切关注 【晨会精华:A股市场多空分歧较大!这些受政策支持的行业值得密切关注】申万宏源表示,市场多空分歧较大,沪指年线或仍有争夺,整体“震...

-

吉利德起诉造假团伙销售其艾滋病药物假冒品:超8.5万瓶、价值逾2.5亿美元 《华尔街日报》1月19日消息,制药商吉利德科学称,一个由鲜为人知的药品供应商和分销商组成的网络贩售其艾滋病药物的非法假冒品,这些假...

-

高盛最新报告大胆预测:北向资金今年净买入4800亿元!同时看好A股和H股 高盛表示,中国资本市场开放、改革势头强劲,使得A股市场对国际投资者而言更具投资价值,且更加可及。高盛预计2022年国际投资者将持续关...

-

这10座城市 撑起A股“半壁江山”!上海第一 深圳第二 【这10座城市撑起A股“半壁江山”!上海第一深圳第二】2021年刚刚结束,全年新增A股上市公司(包括主板、创业板、科创板、北证,下同)524...

-

民生证券:智能矿山的高景气度已然来临 民生证券认为,矿山上下游的“需求+供给”齐飞结合政策推动形成正向的“化学反应”,映射至智能矿山的高景气度已然来临。结合我国“富煤...

-

富时中国A50指数期货现涨0.42% 【富时中国A50指数期货现涨0 42%】富时中国A50指数期货在上一交易日夜盘收涨0 33%的基础上高开,现涨0 42%。

-

国内商品期货开盘多数上涨 动力煤、铁矿、甲醇涨超4% 【国内商品期货开盘多数上涨动力煤、铁矿、甲醇涨超4%】国内商品期货开盘多数上涨。动力煤、铁矿、甲醇主力合约涨超4%,玻璃、沥青、热卷、螺

-

百年家风 织绣传承——中国百年儿童服饰及家风物私藏展开幕 2022年1月16日,百年家风 织绣传承——中国百年儿童服饰及家风物私藏展在北京银帝艺术馆开幕。该展为国内首展,为期十天。展品多为清代、

百年家风 织绣传承——中国百年儿童服饰及家风物私藏展开幕 2022年1月16日,百年家风 织绣传承——中国百年儿童服饰及家风物私藏展在北京银帝艺术馆开幕。该展为国内首展,为期十天。展品多为清代、 -

海外财经媒体焦点:货币市场预计美联储或一次升息50基点 隔夜,海外市场聚焦全球经济以及公司动态。全球经济方面,货币市场预计美联储或一次升息50基点,将是2020年以来最大动作;美银称财报季开局创

-

中欧瑞博董事长、投资总监吴伟志:重新建立信仰 看好低估值品种 1月17日,证券时报会客厅对话中欧瑞博董事长、投资总监吴伟志。吴伟志从1993年踏入资本市场,于2007年创立中欧瑞博并管理至今,拥有29年证券市

-

花320万在银行买理财产品 亏57万 起诉后获全额赔偿 【花320万在银行买理财产品亏57万起诉后获全额赔偿】在理财经理推介下,投资者舒某在中国银行濮阳分行购买了5支基金理财产品,共计320万元。不

-

股价3天2涨停 还沾上预制菜概念 獐子岛:相关报道及传闻严重失实! 1月18日,獐子岛(002069)呈现出涨停走势,这已经是该股在最近3个交易日当中收出的第2个涨停板。截至1月18日收盘时止,獐子岛报于4 26元,上涨0

-

汤加火山爆发让扇贝大量涌入?獐子岛回应称严重失实 专家:扇贝是不会过来的 【汤加火山爆发让扇贝大量涌入?獐子岛紧急回应称严重失实专家:扇贝是不会过来的】近日,“汤加海底火山爆发”成为全网热议的话题,18...

-

两只产品同时放开申购 睿远旗下两只基金提高申购限额 1月18日,资本邦了解到,1月14日,睿远旗下两只网红基金同时发布关于申购限额的公告。其中,睿远均衡价值三年持有混合的单日限额从1000元调

两只产品同时放开申购 睿远旗下两只基金提高申购限额 1月18日,资本邦了解到,1月14日,睿远旗下两只网红基金同时发布关于申购限额的公告。其中,睿远均衡价值三年持有混合的单日限额从1000元调 -

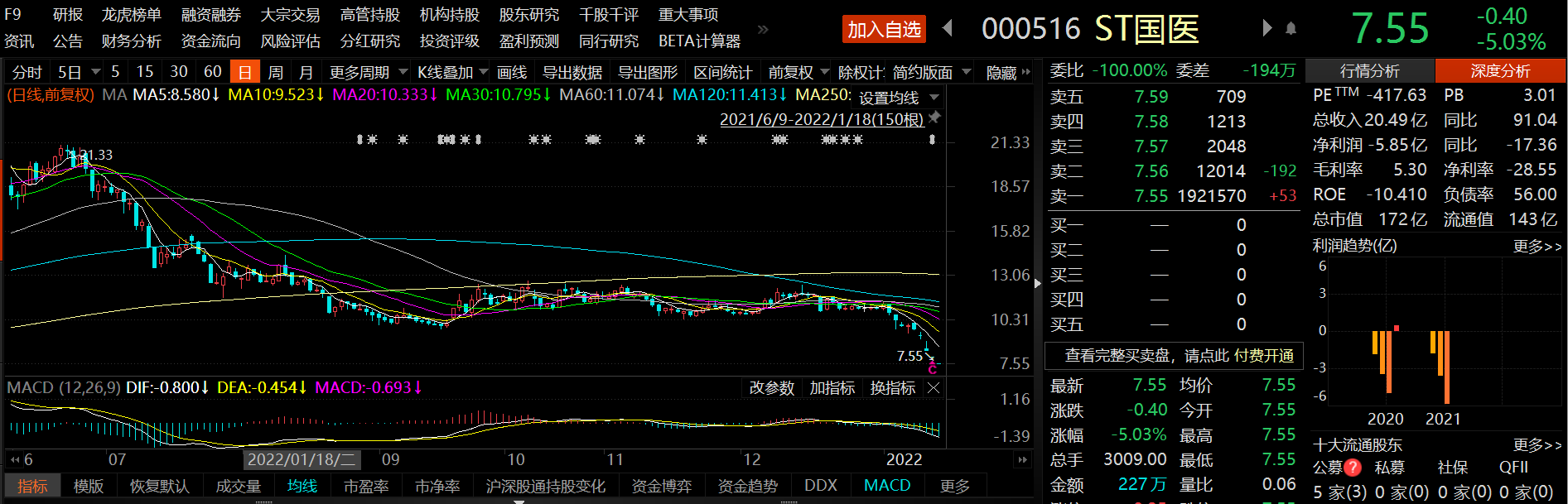

ST国医开盘即一字封死跌停板 4家基金公司下调估值 1月18日,资本邦了解到,昨日,ST国医(000516 SZ)复牌,开盘即一字封死跌停板,收报7 95元 股。值得一提的是,该公司与1月5日相比,仅12天

ST国医开盘即一字封死跌停板 4家基金公司下调估值 1月18日,资本邦了解到,昨日,ST国医(000516 SZ)复牌,开盘即一字封死跌停板,收报7 95元 股。值得一提的是,该公司与1月5日相比,仅12天 -

泰德股份收北交所上市申请文件审核问询函 16个问题被关注 1月18日,资本邦了解到,新三板企业泰德股份(831278 NQ)于近日收到了关于青岛泰德汽车轴承股份有限公司公开发行股票并在北交所上市申请文件

泰德股份收北交所上市申请文件审核问询函 16个问题被关注 1月18日,资本邦了解到,新三板企业泰德股份(831278 NQ)于近日收到了关于青岛泰德汽车轴承股份有限公司公开发行股票并在北交所上市申请文件 -

山西焦煤70亿重组化解同业竞争 积极推动内部优质资产整合 焦煤行业龙头山西焦煤集团积极推动内部优质资产整合。1月16日晚间,焦煤集团旗下上市公司山西焦煤(000983 SZ)披露重组草案,上市公司拟作价

山西焦煤70亿重组化解同业竞争 积极推动内部优质资产整合 焦煤行业龙头山西焦煤集团积极推动内部优质资产整合。1月16日晚间,焦煤集团旗下上市公司山西焦煤(000983 SZ)披露重组草案,上市公司拟作价 -

云天化产品全线涨价 全年预盈35亿超过去24年之和 老牌农化工巨头云天化(600096 SH)大获丰收。根据最新业绩预告,2021年度,云天化预计盈利35亿元至37亿元,同比增长超过11倍。云天化于1997

云天化产品全线涨价 全年预盈35亿超过去24年之和 老牌农化工巨头云天化(600096 SH)大获丰收。根据最新业绩预告,2021年度,云天化预计盈利35亿元至37亿元,同比增长超过11倍。云天化于1997 -

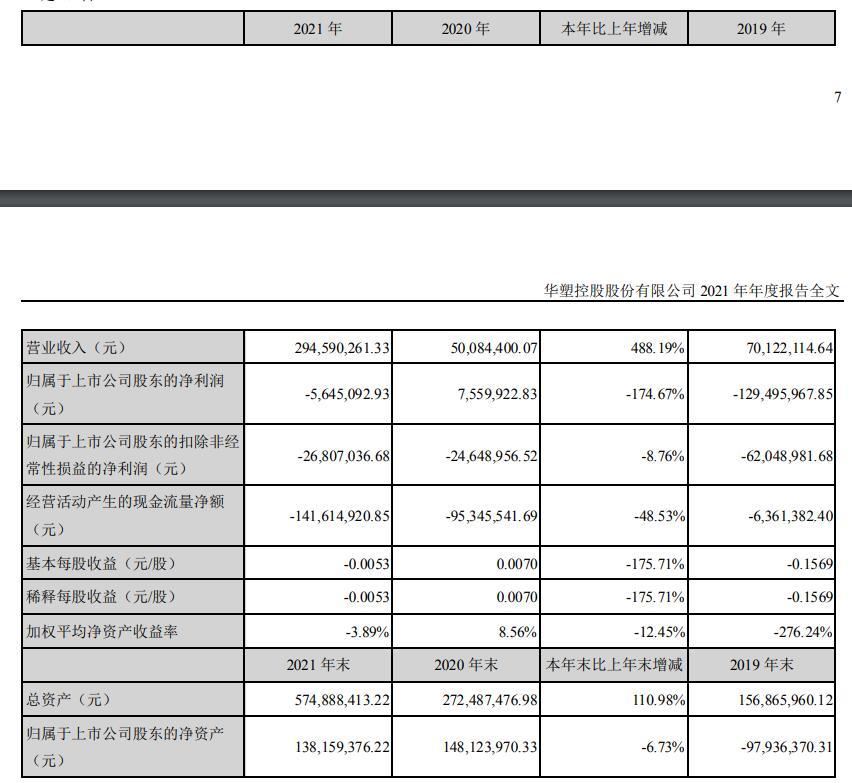

A股2021年首份年报出炉 *ST华塑申请撤销退市风险警示 1月18日,资本邦了解到,A股市场2021年第一份年报出炉!*ST华塑(000509 SZ)年报披露,公司2021年实现营业收入2 95亿元;实现净利润为-564 51

A股2021年首份年报出炉 *ST华塑申请撤销退市风险警示 1月18日,资本邦了解到,A股市场2021年第一份年报出炉!*ST华塑(000509 SZ)年报披露,公司2021年实现营业收入2 95亿元;实现净利润为-564 51 -

川发龙蟒聚焦磷化工领域 9.56亿“买矿”向上游延伸 在四川国资加持下,川发龙蟒(002312 SZ)继续聚焦磷化工领域,并向上游原材料行业延伸。日前,川发龙蟒披露关联重组草案,公司拟作价9 56亿

川发龙蟒聚焦磷化工领域 9.56亿“买矿”向上游延伸 在四川国资加持下,川发龙蟒(002312 SZ)继续聚焦磷化工领域,并向上游原材料行业延伸。日前,川发龙蟒披露关联重组草案,公司拟作价9 56亿 - 云图控股拟定增募资不超25亿扩产 经营业绩快速增长 云图控股再扩大复合肥及磷化工产业规模,助力产业一体化发展。近日,云图控股(002539 SZ)发布公告称,此次非公开发行股票的募集资金总额不

-

美联新材涉及五项违规被罚 其业绩预告是否准确? 上市公司董事长黄伟汕上了热搜。黄伟汕实际控制A股公司美联新材(300586 SZ)。今年1月13日晚间,美联新材公告,公司及相关人员收到证监会广

美联新材涉及五项违规被罚 其业绩预告是否准确? 上市公司董事长黄伟汕上了热搜。黄伟汕实际控制A股公司美联新材(300586 SZ)。今年1月13日晚间,美联新材公告,公司及相关人员收到证监会广 -

转型免税领域 中国中免受益减租降税年预盈百亿 转型免税领域,中国中免(601888 SH)盈利能力持续快速提升。1月14日晚间,中国中免发布2021年度业绩预告,公司预计全年盈利94亿元至101亿元

转型免税领域 中国中免受益减租降税年预盈百亿 转型免税领域,中国中免(601888 SH)盈利能力持续快速提升。1月14日晚间,中国中免发布2021年度业绩预告,公司预计全年盈利94亿元至101亿元 -

紫金矿业受益价格红利业绩大涨 积极并购建成中国最大铜矿 紫金矿业(601899 SH,02899 HK)实现生产经营和重大项目建设的重大突破。1月16日,紫金矿业集团股份有限公司(简称紫金矿业)发布2021年度业绩

紫金矿业受益价格红利业绩大涨 积极并购建成中国最大铜矿 紫金矿业(601899 SH,02899 HK)实现生产经营和重大项目建设的重大突破。1月16日,紫金矿业集团股份有限公司(简称紫金矿业)发布2021年度业绩 -

“降息”刺激A股 短期对股市或有提振 1月18日,资本邦了解到,昨日市场最大事件无疑是中国央行进行7000亿元1年期MLF操作,利率2 85%,此前为2 95%。此外,当日有5000亿元MLF到期

“降息”刺激A股 短期对股市或有提振 1月18日,资本邦了解到,昨日市场最大事件无疑是中国央行进行7000亿元1年期MLF操作,利率2 85%,此前为2 95%。此外,当日有5000亿元MLF到期 -

迈为股份2021年最高预盈6.8亿 净利润连续七年增长 深耕光伏行业十余年,迈为股份(300751 SZ)凭借产品优势,实现业绩持续增长。业绩预告显示,随着主营产品太阳能电池丝网印刷设备销量稳步上

迈为股份2021年最高预盈6.8亿 净利润连续七年增长 深耕光伏行业十余年,迈为股份(300751 SZ)凭借产品优势,实现业绩持续增长。业绩预告显示,随着主营产品太阳能电池丝网印刷设备销量稳步上 -

民航春运订票提前 多地机票价格上涨 【民航春运订票提前多地机票价格上涨】据央视财经消息,1月17日,2022年春运开启。从春运首日数据来看,今年民航旅客出行呈现“订票早”...

-

【高测股份*周尔双】深度:切割设备+耗材双轮驱动夯实基本盘 切片代工打造新增长曲线 高测股份(688556)切割设备+耗材双轮驱动夯实基本盘切片代工打造新增长曲线投资要点高测股份:覆盖泛半导体领域的高硬脆材料切割龙头自2006年成

-

新能源、环保领域碳中和动态追踪(四十八):宁德时代进入换电领域打造价值链闭环 ... 事件:1月18日,宁德时代发布换电服务品牌EVOGO及组合换电整体解决方案。宁德时代发布了专门为实现共享换电而开发量产的电池“巧克力换...

-

股价再度涨停 獐子岛紧急澄清:没扇贝回来 汤加火山喷发,扇贝游来避险,獐子岛今年收益将增长超过100%?假消息!獐子岛18日晚发布股票交易异常波动公告称,此类报道及传闻严重失实,公

热门资讯

- 迈为股份2021年最高预盈6.8亿 净利润连续七年增长 深耕光伏行业十余年,迈为股份(300...

-

金仑控股遭实控人巨幅减持1.22亿股 不构成任何不利影响 1月17日,资本邦了解到,港股公司...

金仑控股遭实控人巨幅减持1.22亿股 不构成任何不利影响 1月17日,资本邦了解到,港股公司... -

上海华鑫发布年度报表 2021年营业总收入20.35亿增长28.94% 1月17日,上海华鑫股份有限公司披...

上海华鑫发布年度报表 2021年营业总收入20.35亿增长28.94% 1月17日,上海华鑫股份有限公司披... -

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联...

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...