28家公司!42款产品!8大问题!银保监会给你排雷了!

28家公司!42款产品!8大问题!

1月29日,银保监会人身险部发布《关于近期人身保险产品问题的通报》,将近期人身保险产品监管中发现的典型问题进行了通报。

据记者梳理,通报主要反映了近期人身险产品在产品设计、条款表述、费率厘定方面的问题,关系着保险消费者的切身利益和体验。

银保监会人身险部要求:各人身险公司对照问题认真整改,切实提高产品管理水平。

问题一:既往症定义不合理

点名公司:新华人寿、上海人寿、幸福人寿、中银三星人寿

通报显示:上述4家公司报送的4款医疗保险,条款约定合同生效日前未经医生诊断和治疗的症状属于既往症,缺乏客观判定依据,易引发理赔纠纷。

点评:既往症的判定关系着保险消费者投保时的身体状况,也是未来保险消费者是否能够获得理赔的前提基础。既往症的判定通常应为保险消费者投保时医生明确诊断的疾病或是异常。上述条款中“未经医生诊断和治疗的症状”纳入既往症,显然是随意扩大既往症范围,为理赔制造困难,损害保险消费者利益。

问题二:现金价值计算问题

点名公司:华汇人寿、信泰人寿、东吴人寿、国联人寿、弘康人寿、天安人寿、太平人寿、爱心人寿

通报显示:前7家公司报送的8款产品,现金价值计算不合理,存在长险短做的风险。爱心人寿报送的2款终身寿险,现金价值计算使用的利率不一致。

点评:现金价值是指人寿保险单的退保金数额。在保险期限较长的人寿保险中,保单项下积累有一定的责任准备金。现金价值的计算直接关系着保险消费者退保时的利益。通常情况下,保险公司应按照相关规定及产品设计时的约定,合理计算现金价值,以符合监管要求,确保保险消费者利益。

问题三:增额终身寿险产品问题

点名公司:海保人寿、和泰人寿、横琴人寿、华贵人寿、信美相互人寿、小康人寿

通报显示:上述6家公司报送的11款增额终身寿险,其增额利率超过3.5%,易与产品定价利率混淆,存在噱头营销风险。

点评:定价利率也就是预定利率,是指寿险产品在计算保险费以及责任准备金时,预测收益率后所采用的利率。根据现有监管要求,寿险产品的预定利率最高不超过3.5%。增额终身寿险是指保额可以持续递增的保险。有些保险产品的增额利率(产品一定阶段后保额年增长速度)超过3.5%,但预定利率却不能超过3.5%,保险公司在宣传时没有明确区分,容易让保险消费者混淆。

问题四:条款表述不严谨

点名公司:人保寿险

通报显示:该公司的某疾病保险,条款中关于极重度恶性肿瘤的相关表述与行业《重大疾病保险的疾病定义使用规范(2020年修订版)》不符。

点评:条款表述是保险消费者认识和理解产品的依据,各类表述都有相关的规范性要求。保险公司不能抛开规范性要求擅自篡改表述,最终影响保险消费者权益。

问题五:条款表述不合理

点名公司:恒安标准人寿、英大人寿

通报显示:前者报送的某短期医疗保险,条款中关于续保的表述不符合监管规定,存在较为严重的误导隐患。后者报送的某疾病保险,条款中关于身故保险金申请材料的规定不合理,易引发理赔纠纷。

点评:近年来,短期医疗保险存在乱设续保约定的情况,而后期相关约定却往往不能达成,因此引发了较多的消费投诉。身故保险金的申请材料往往涉及死亡证明、户口注销证明等,保险公司不能随意增加理赔材料要求,而导致保险消费者理赔困难。

问题六:费率厘定不合理

点名公司:太保寿险、平安人寿、百年人寿、天安人寿、太平人寿

通报显示:上述5家公司报送的7款医疗保险,费率厘定年龄区间跨度过大,存在不公平定价风险。

点评:医疗保险产品费率厘定应跟着被保险人身体状况变化走,通常是挂钩年龄。一般情况下,医疗险产品以5年为一个区间,每5年调整为下一梯度的费率。如果年龄区间跨度过大,则将身体状况差距较大的人群放在同一标尺下衡量,存在定价不公的风险。

问题七:费率厘定缺乏定价基础

点名公司:民生人寿

通报显示:该公司报送的某疾病保险,保险责任过于单一,缺乏定价基础。

点评:疾病保险往往覆盖了保险消费者可能面临的多种疾病和诊疗情形,如果责任过于细分,则缺乏精确的历史数据用于定价,进而不能给保险消费者提供应有的保障。

问题八:产品报送材料不规范

点名公司:陆家嘴国泰人寿、太平洋健康险、平安健康险、平安人寿

通报显示:前两家公司报送的3款健康保险,加费表作为单独材料报送,未包含在费率表中;平安健康险报送的2款医疗保险,存在备案材料不齐全、上传错误等问题;平安人寿报送的某两全保险,精算报告中假设投资收益率填写错误。

点评:保险公司报送的产品材料是其备案产品和接受监管检查的重要资料,应审慎按照相关的规范进行报送。

银保监会人身险部强调,个别人身险公司产品管理粗放、风险合规意识淡漠,部分历史产品条款中有关于满期金累积生息账户相关表述,所涉及的负债管理和利率厘定等问题存在严重风险隐患,易造成“刚性兑付”预期。

银保监会人身险部要求,各人身险公司应当持续加强产品开发报备工作的审核把关,总精算师需落实好产品审核把关的第一责任,及时发现产品设计、定价、精算等方面存在的问题和不足。各人身险公司应当严格对照历次通报内容和“负面清单”中的问题进行自查,对于其他公司产品核查中发现的问题,要引以为戒,及时变更、停售类似产品,已经造成不良影响的,要及时报告、认真整改,不能存有侥幸心理。

银保监会人身险部表示,下一步,将重点在意外伤害保险、互联网人身保险、非重大疾病类产品使用新重疾定义等方面,对各公司产品开发、销售等行为进行持续监测,坚决打击违规开发保险产品、产品炒停、误导宣传等行为,对发现的违法违规问题,将依法对公司采取监管措施或行政处罚,并严肃追究有关人员责任。

(文章来源:上海证券报)

-

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证 -

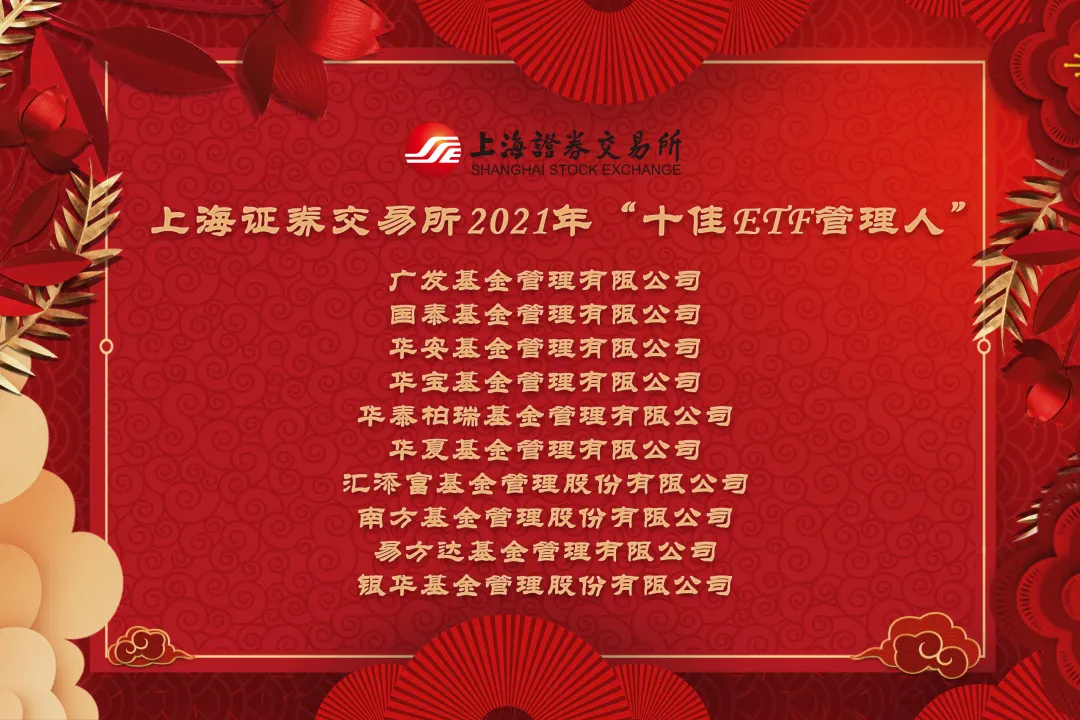

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营 -

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商 -

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱 -

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计 -

A股再度出现大面积飘绿的情况 A股三大股指集体大跌 时隔一个交易日,A股再度出现大面积飘绿的情况。1月27日,A股三大股指集体大跌,其中上证综指午后失守3400点,创业板指更是跌超3%,两市超

A股再度出现大面积飘绿的情况 A股三大股指集体大跌 时隔一个交易日,A股再度出现大面积飘绿的情况。1月27日,A股三大股指集体大跌,其中上证综指午后失守3400点,创业板指更是跌超3%,两市超

-

28家公司!42款产品!8大问题!银保监会给你排雷了! 【28家公司!42款产品!8大问题!银保监会给你排雷了!】1月29日,银保监会人身险部发布《关于近期人身保险产品问题的通报》,将近期人身保险

-

制造业PMI连续三个月高于临界点 经济平稳运行 1月30日,国家统计局服务业调查中心和中国物流与采购联合会发布的2022年1月份中国制造业采购经理指数(PMI)为50 1%,较上月略降,至此制造业PMI

-

这届年轻人对黄金上头了!直播间秒杀黄金:价格不到线下1/5? 【这届年轻人对黄金上头了!直播间秒杀黄金:价格不到线下1 5?】临近春节,黄金又到了消费旺季,往年线下金店人头攒动,今年线上直播...

-

这届年轻人对黄金上头了!直播间秒杀黄金:价格不到线下1/5? 【这届年轻人对黄金上头了!直播间秒杀黄金:价格不到线下1 5?】临近春节,黄金又到了消费旺季,往年线下金店人头攒动,今年线上直播...

-

央行:2021年股票市场主要股指上涨 两市成交金额增长明显 【央行:2021年股票市场主要股指上涨两市成交金额增长明显】央行发布2021年金融市场运行情况,2021年,股票市场主要股指上涨,两市成交金额增

-

2022年内贸航线运力供给偏紧或将持续 【2022年内贸航线运力供给偏紧或将持续】天津国际贸易与航运服务中心发布的数据显示,2021年,被誉为国内集装箱海运市场运价变动风向标的沿海

- 元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证

-

中国华融转让华融证券71.99%的股权 交易价格109.33亿元 1月29日,资本邦了解到,港股公司中国华融(02799 HK)在港交所发布公告,公司(出让方)于北金所挂牌披露期结束后,征集到一名意向受让方国新

中国华融转让华融证券71.99%的股权 交易价格109.33亿元 1月29日,资本邦了解到,港股公司中国华融(02799 HK)在港交所发布公告,公司(出让方)于北金所挂牌披露期结束后,征集到一名意向受让方国新 -

娃哈哈进军白酒行业 定价超“茅台1935” 娃哈哈也要进军白酒行业了——据报道,近日娃哈哈推出宗帅家酒(酱香型)53度500毫升,建议零售价每瓶1388元,超过了此前茅台发布的酱酒新品

娃哈哈进军白酒行业 定价超“茅台1935” 娃哈哈也要进军白酒行业了——据报道,近日娃哈哈推出宗帅家酒(酱香型)53度500毫升,建议零售价每瓶1388元,超过了此前茅台发布的酱酒新品 -

淄博液化天然气小幅上涨 本周管道天然气价格指数651.05 本周指数运行趋势本周管道天然气价格指数为651 05,上周管道天然气价格指数为651 05,环比持平。淄博天然气价格指数显示,本周液化天然气整

淄博液化天然气小幅上涨 本周管道天然气价格指数651.05 本周指数运行趋势本周管道天然气价格指数为651 05,上周管道天然气价格指数为651 05,环比持平。淄博天然气价格指数显示,本周液化天然气整 -

淄博水泥价格总指数224.84 各型号水泥价格指数环比持平 本周指数运行趋势本周水泥价格总指数为224 84,上周水泥价格总指数为224 84,环比持平。本周淄博P C42 5袋装水泥样本企业周均价在523元 吨

淄博水泥价格总指数224.84 各型号水泥价格指数环比持平 本周指数运行趋势本周水泥价格总指数为224 84,上周水泥价格总指数为224 84,环比持平。本周淄博P C42 5袋装水泥样本企业周均价在523元 吨 -

济南首笔债券通业务落地 丰富业务品种 记者从人民银行济南分行营业管理部获悉,近日,境内投资者齐鲁银行通过工商银行济南分行向香港汇出2050万元跨境人民币,由工商银行济南分行

济南首笔债券通业务落地 丰富业务品种 记者从人民银行济南分行营业管理部获悉,近日,境内投资者齐鲁银行通过工商银行济南分行向香港汇出2050万元跨境人民币,由工商银行济南分行 -

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

欧股周末开盘吗?法定休假日都休市不开吗? 炒股的人增都,不同的股票都是有人关注的。当然股市的变化会受到多种因素作用,欧股你有留意吗?股市开盘时间和休市时间要了解清楚,所以,

欧股周末开盘吗?法定休假日都休市不开吗? 炒股的人增都,不同的股票都是有人关注的。当然股市的变化会受到多种因素作用,欧股你有留意吗?股市开盘时间和休市时间要了解清楚,所以, -

2022春节具体放假几天?春节股市怎么休市? 今年春节放假安排2022具体放假几天?今年春节放假安排2022具体放假7天,具体是从2022年1月31日(除夕)开始,到2022年2月6日(正月初六)结束。1

2022春节具体放假几天?春节股市怎么休市? 今年春节放假安排2022具体放假几天?今年春节放假安排2022具体放假7天,具体是从2022年1月31日(除夕)开始,到2022年2月6日(正月初六)结束。1 -

保险理赔审核要几天?保险理赔审核时间最长是30天 购买保险最重要的目的是为了有保障,在发生意外事故的时候能够转移风险,减轻经济负担,所以理赔是非常重要的。那么,保险理赔审核要几天呢

保险理赔审核要几天?保险理赔审核时间最长是30天 购买保险最重要的目的是为了有保障,在发生意外事故的时候能够转移风险,减轻经济负担,所以理赔是非常重要的。那么,保险理赔审核要几天呢 -

金价本周累计下跌逾2% 2022黄金几号放假几号开市? 2022年春节期间,上海黄金交易所1月31日(星期一)至2月6日(星期日)休市,1月29日(星期六)、1月30日(星期日)照常周末休市。2月7日(星期一)起

金价本周累计下跌逾2% 2022黄金几号放假几号开市? 2022年春节期间,上海黄金交易所1月31日(星期一)至2月6日(星期日)休市,1月29日(星期六)、1月30日(星期日)照常周末休市。2月7日(星期一)起 -

金价本周累计下跌逾2% 金价行情下跌原因是什么? 周五(1月28日),国际金价止跌企稳,但有可能创下近两个月最大单周跌幅,因市场消化美联储的收紧计划。美联储收紧预期助推美元指数隔夜升创

金价本周累计下跌逾2% 金价行情下跌原因是什么? 周五(1月28日),国际金价止跌企稳,但有可能创下近两个月最大单周跌幅,因市场消化美联储的收紧计划。美联储收紧预期助推美元指数隔夜升创 -

去年广西国企改革三年行动取得明显成效 完成任务的76.4% 记者从自治区国资委获悉,我区扎实推进国企改革三年行动,取得明显成效。去年共完成国企改革三年行动任务的76 4%,超额完成国家要求70%的任

去年广西国企改革三年行动取得明显成效 完成任务的76.4% 记者从自治区国资委获悉,我区扎实推进国企改革三年行动,取得明显成效。去年共完成国企改革三年行动任务的76 4%,超额完成国家要求70%的任 -

世纪互联宣布获黑石2.5亿美元投资 票据期限为五年 1月29日消息,世纪互联集团对外宣布,全球最大的另类资产管理与投资机构黑石集团旗下管理的基金已同意通过购买2 5亿美元的可转换票据(下称

世纪互联宣布获黑石2.5亿美元投资 票据期限为五年 1月29日消息,世纪互联集团对外宣布,全球最大的另类资产管理与投资机构黑石集团旗下管理的基金已同意通过购买2 5亿美元的可转换票据(下称 -

国元证券:给予恒生电子买入评级 预期上涨幅度为60.87% 2022-01-29国元证券股份有限公司耿军军对恒生电子进行研究并发布了研究报告《2021年年度业绩预告点评:得益于金融创新,营收增长超预期》,

国元证券:给予恒生电子买入评级 预期上涨幅度为60.87% 2022-01-29国元证券股份有限公司耿军军对恒生电子进行研究并发布了研究报告《2021年年度业绩预告点评:得益于金融创新,营收增长超预期》, -

天风证券给予万达电影买入评级 当前股价为14.6元 2022-01-29天风证券股份有限公司文浩,张爽对万达电影进行研究并发布了研究报告《疫情影响21年恢复程度,22年关注电影市场回暖进展》,本报

天风证券给予万达电影买入评级 当前股价为14.6元 2022-01-29天风证券股份有限公司文浩,张爽对万达电影进行研究并发布了研究报告《疫情影响21年恢复程度,22年关注电影市场回暖进展》,本报 -

西南证券给予TCL科技买入评级 预期上涨幅度为98.93% 2022-01-29西南证券股份有限公司王谋对TCL科技进行研究并发布了研究报告《大尺寸面板龙头,步入两大业务驱动新阶段》,本报告对TCL科技给出

西南证券给予TCL科技买入评级 预期上涨幅度为98.93% 2022-01-29西南证券股份有限公司王谋对TCL科技进行研究并发布了研究报告《大尺寸面板龙头,步入两大业务驱动新阶段》,本报告对TCL科技给出 -

下调364个基点 人民币汇率创新高后回落 元旦后,在结汇需求的支撑下,在岸人民币一度创近四年新高。不过,随着1月27日美元指数大幅上涨站上97关口后,人民币汇率明显回落,在岸人

下调364个基点 人民币汇率创新高后回落 元旦后,在结汇需求的支撑下,在岸人民币一度创近四年新高。不过,随着1月27日美元指数大幅上涨站上97关口后,人民币汇率明显回落,在岸人 -

华夏幸福收业绩预告相关事项的问询函 要求尽快回复 1月28日深夜,华夏幸福基业股份有限公司发布公告表示,收到上交所对公司业绩预告相关事项的问询函。据悉,上交所要求华夏幸福收函后立即披

华夏幸福收业绩预告相关事项的问询函 要求尽快回复 1月28日深夜,华夏幸福基业股份有限公司发布公告表示,收到上交所对公司业绩预告相关事项的问询函。据悉,上交所要求华夏幸福收函后立即披 -

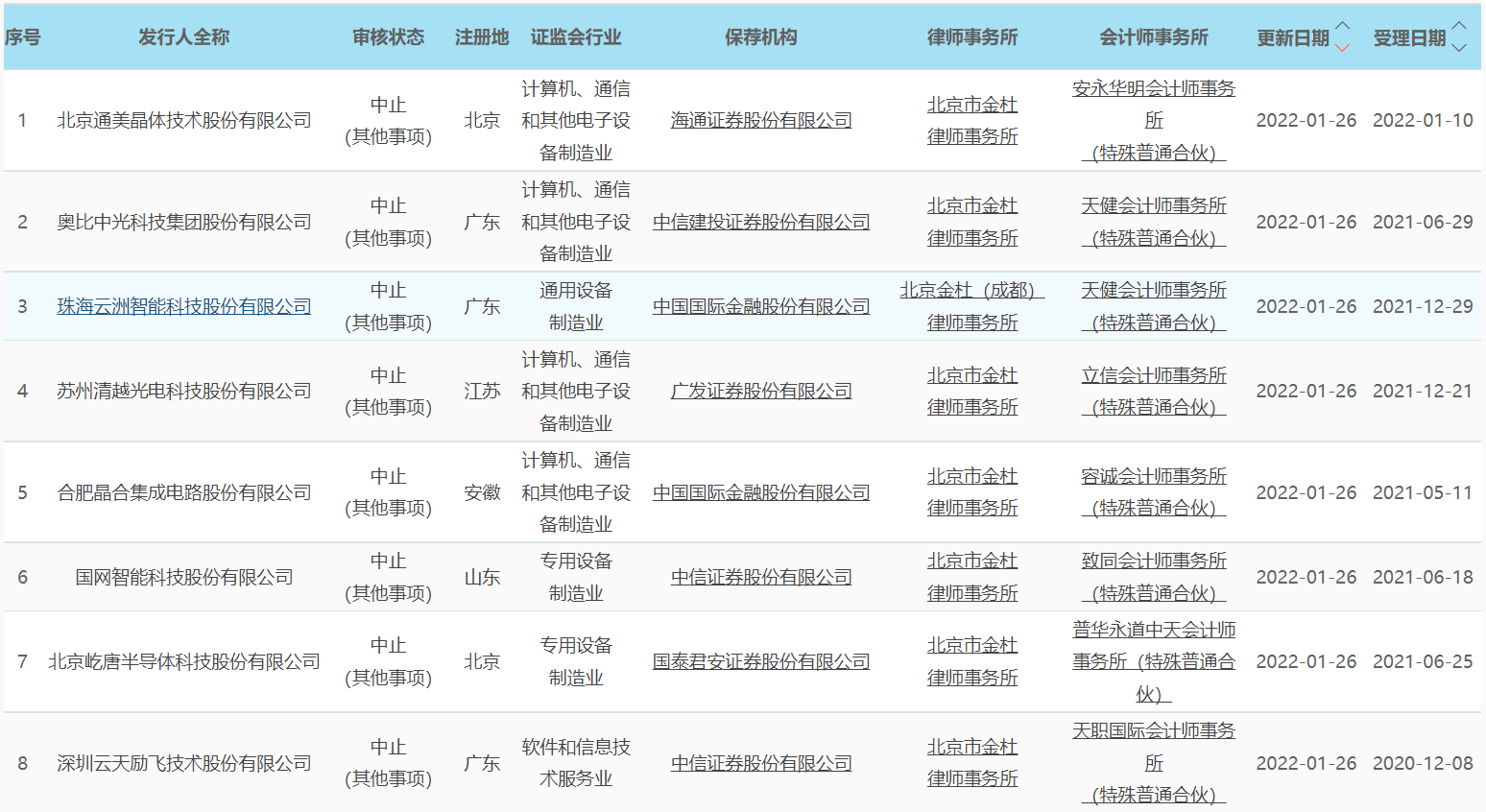

相关证券服务机构被调查 科创板12个IPO项目中止审核 近日,上交所披露公告显示,北京通美晶体技术股份有限公司(下称北京通美)、奥比中光科技集团股份有限公司(下称奥比中光)、珠海云洲智能科技

相关证券服务机构被调查 科创板12个IPO项目中止审核 近日,上交所披露公告显示,北京通美晶体技术股份有限公司(下称北京通美)、奥比中光科技集团股份有限公司(下称奥比中光)、珠海云洲智能科技 -

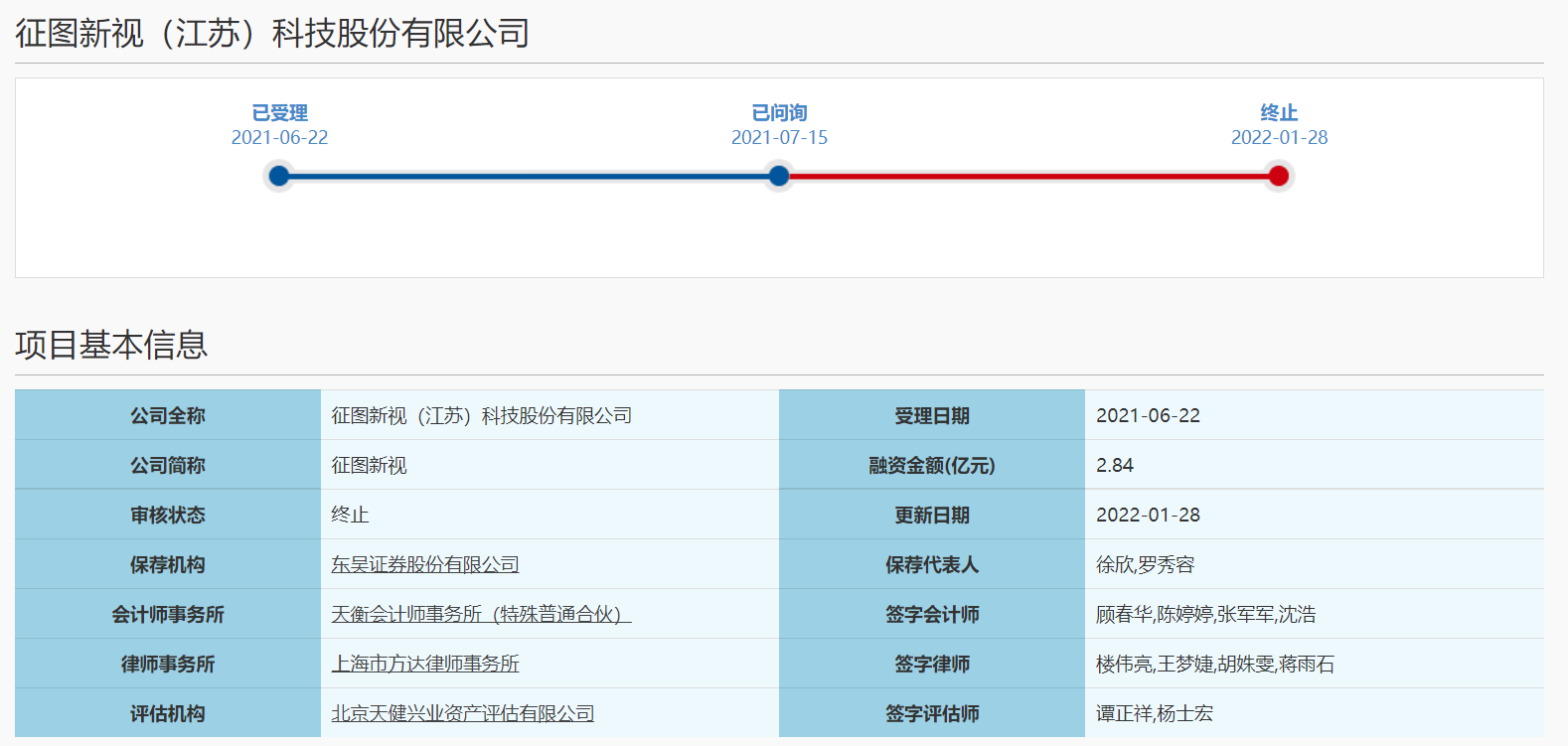

又新增一家终止审核企业 征图新视科创板IPO“折戟” 科创板又新增一家终止审核企业!1月29日,资本邦了解到,征图新视(江苏)科技股份有限公司(下称征图新视)科创板IPO终止审核。至此,2022年开

又新增一家终止审核企业 征图新视科创板IPO“折戟” 科创板又新增一家终止审核企业!1月29日,资本邦了解到,征图新视(江苏)科技股份有限公司(下称征图新视)科创板IPO终止审核。至此,2022年开 -

贝壳公布其内部调查的最新进展 浑水指控没有事实依据 1月28日晚,针对此前浑水做空行为,贝壳找房今日公布了其内部调查的最新进展,并称,浑水报告中的指控没有事实依据。贝壳找房表示,在浑水

贝壳公布其内部调查的最新进展 浑水指控没有事实依据 1月28日晚,针对此前浑水做空行为,贝壳找房今日公布了其内部调查的最新进展,并称,浑水报告中的指控没有事实依据。贝壳找房表示,在浑水 -

邮储银行创业担保贷款为创业人员架设幸福桥 创业担保贷款是国家为立志创业的有志人士提供的一项福利政策,帮助了大量下岗失业人员、返乡创业人员、退伍军人、就业困难人员和大学生...

-

邮储银行三申贷款优化金融服务 邮储银行沧州市分行自开办小微企业贷款以来秉承服务小微企业、服务地方特色产业、助力地方经济的原则,不断创新产品、优化服务。沧州市...

热门资讯

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

-

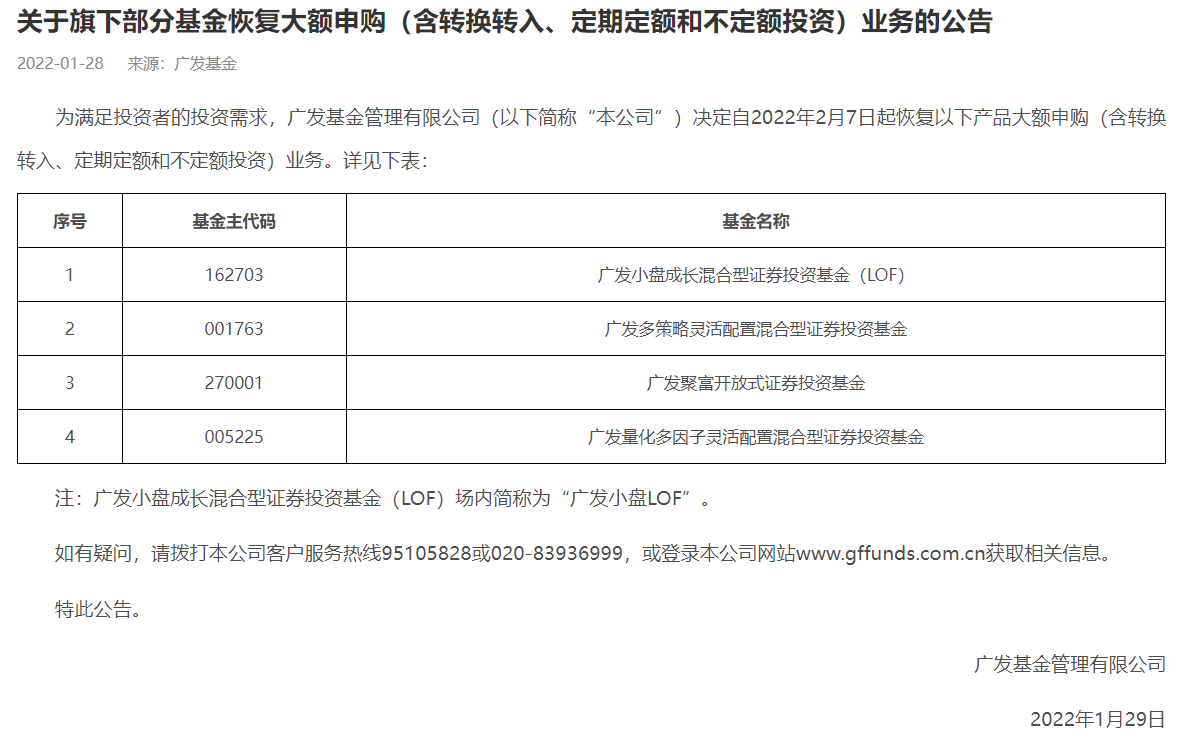

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金... -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份... -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...