A股三大指数震荡整理 基建板块掀起涨停潮

A股三大指数今日全天维持震荡整理态势,最终沪指收盘上涨0.57%,收报3465.83点;深证成指上涨0.23%,收报13376.36点;创业板指上涨0.07%,收报2818.40点。市场成交额达到8070亿元,行业板块多数收涨,基建板块掀起涨停潮,装修装饰、水泥建材、化肥行业涨幅居前,贵金属行业跌幅居前。

今日消息面:

1、国常会大礼包!四大措施送利好 这些减免政策扩大范围!做好大宗商品保供稳价

2、万亿赛道迎重大突破:全球最高!华尔街疯抢“特斯拉杀手” “宁王”也发声

3、国家统计局:1月CPI同比上涨0.9% PPI同比上涨9.1%

4、近期机构扎堆关注四大板块 海外机构盯上这些股

5、发改委同意四地区启动建设全国一体化算力网络国家枢纽节点

6、特斯拉4680电池装车在即 多家公司推进产线建设

对于后市大盘走向,机构纷纷发表看法。

中原证券指出,市场结构性特征依然较为显著,赛道股虽然反弹,但两市成交量未能有效放大,存量博弈特征明显,创业板指数能否探明阶段性低点仍需验证。预计沪指短线小幅震荡的可能性较大,创业板市场短线继续反弹的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

光大证券认为,此前创业板权重股的补跌,更多像是空头最后的宣泄。恐慌过后,迎来技术性的反弹,但这里仍需注意,市场的量能尚未回归到此前的状态,中长期向上的逻辑不变,但短期内市场仍将面临前排分化的走势,需要注意节奏等问题。

山西证券提到,当前市场板块轮动中的高低切换较为频繁,赛道成长股出现阶段性反击,稳增长链条表现强势。综合来看,在流动性维持宽松以及海外多种不确定性风险上行的背景之下,短期内依旧较为看好价值蓝筹股的表现。

国盛证券认为,2022年以来财政前置、基建发力的落地效果已有显现,1月20省市重大项目开工投资同比增68%,且地产监管政策也进一步松动,信用派生的淤堵正逐步打通,总量意义上的宽信用得到确认后,一季度货币与信用环境将持续向好。而伴随成长股估值消化、信用条件改善以及宏观流动性向资本市场传导,短期市场有望迎来共振式反弹。中期视角下,需要提示的一点是,在公募+私募入场放缓、增量市环境扭转的背景下,不宜再用过去2-3年的经验理解未来的市场,建议加大对于低仓位和相对低估值板块的挖掘,中期价值崛起仍在途中。

山西证券表示,目前A股市场板块轮动及风格切换较为明显,高估值成长板块进入调整阶段,而“稳增长”提振、低估值修复、数字经济题材成为新的资金热点。当前兼具高景气的低估值板块仍有可为,建议重点关注。首先,在海外存在较大不确定性以及国内经济整体下行压力仍较大的背景之下,部分高估值成长赛道股的配置性价比仍然较低,较易在海外资产价格重估的过程出现“共振”,短期内产生较大抛压,进而出现较大幅度的波动。其次,此次“稳增长”更加强调结构性调整,传统周期行业的上行空间相对有限。最后,整体而言,低估值板块更加有望在市场风格调整中迎来上涨机会,建议重点关注其中具备“预期修复”潜力的板块、具备穿越周期防御性的板块以及有望在高景气提振之下出现趋势性机会的板块。

中泰证券表示,从整体来看,在全球金融市场逐步适应美联储鹰派转向、国内降准等稳增长政策继续发力、社融等指标有望企稳的大环境下,春季行情有望更进一步。而全面注册制与稳增长对低估值蓝筹的利好,而美联储“鹰派”或使成长板块承压,以及1月调整过程中上证50等低估值蓝筹的强势与不创新低,春季行情依然是低估值蓝筹为主线。就具体配置而言,低估值蓝筹依然坚持三条主线:1)券商;2)高分红与国改相关的央企,特别是:铁路、电力等中央财政发力方向;3)绿电。同时,医药当中部分与疫情相关的,如:呼吸机、疫苗等亦进入配置区间。

(文章来源:东方财富研究中心)

-

基础层明显活跃 新三板做市交易迎历史最佳展示期 2月15日,资本邦了解到,随着2021年北交所成立以及新三板一系列改革的利好刺激下,新三板做市交易正在迎来历史最佳展示期。Choice统计显示

基础层明显活跃 新三板做市交易迎历史最佳展示期 2月15日,资本邦了解到,随着2021年北交所成立以及新三板一系列改革的利好刺激下,新三板做市交易正在迎来历史最佳展示期。Choice统计显示 -

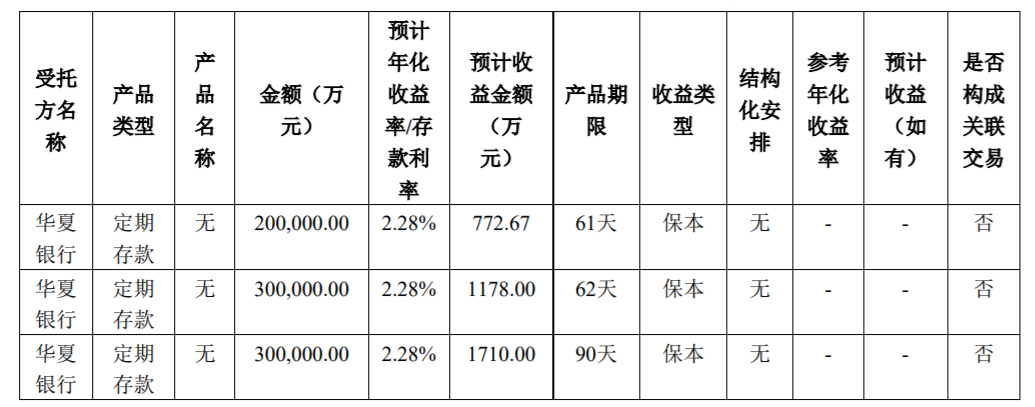

中信证券闲置资金现金管理方案敲定 预计到期收益3661万元 2月14日,资本邦了解到,2月11日,中信证券80亿配股闲置资金现金管理方案终于敲定。据当日公司公告,2022年2月10日,中信证券于华夏银行开

中信证券闲置资金现金管理方案敲定 预计到期收益3661万元 2月14日,资本邦了解到,2月11日,中信证券80亿配股闲置资金现金管理方案终于敲定。据当日公司公告,2022年2月10日,中信证券于华夏银行开 -

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权,

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权, -

MSCI宣布季度审核变更结果 新纳入9只A股 北京时间10日早间,全球知名指数公司MSCI宣布了季度审核变更结果。在本次调整中,MSCI中国指数新纳入9只A股,分别为中国能建、华润微、三峡

MSCI宣布季度审核变更结果 新纳入9只A股 北京时间10日早间,全球知名指数公司MSCI宣布了季度审核变更结果。在本次调整中,MSCI中国指数新纳入9只A股,分别为中国能建、华润微、三峡 -

兴森科技产销两旺业绩增长迅速 拟重金发力IC载板业务 国内PCB龙头企业兴森科技(002436 SZ)继续重资加码IC载板业务。2月8日,兴森科技发布公告称,其拟投资约60亿元,在中新广州知识城内设立全资

兴森科技产销两旺业绩增长迅速 拟重金发力IC载板业务 国内PCB龙头企业兴森科技(002436 SZ)继续重资加码IC载板业务。2月8日,兴森科技发布公告称,其拟投资约60亿元,在中新广州知识城内设立全资 -

11只公募REITs年内全部实现正收益 平均涨幅15.83% 2月10日,资本邦了解到,开年以来,基金市场整体表现并不如意,但值得一提的是,公募REITs表现持续亮眼。数据显示,截至2月9日,11只基础设

11只公募REITs年内全部实现正收益 平均涨幅15.83% 2月10日,资本邦了解到,开年以来,基金市场整体表现并不如意,但值得一提的是,公募REITs表现持续亮眼。数据显示,截至2月9日,11只基础设

-

A股三大指数震荡整理 基建板块掀起涨停潮 【收盘播报】A股三大指数今日全天维持震荡整理态势,最终沪指收盘上涨0 57%,收报3465 83点;深证成指上涨0 23%,收报13376 36点;创业板指上

-

湘财证券:多头出现罕见大规模集中躁动! 【湘财证券:多头出现罕见大规模集中躁动!】今日两市股指跳空高开,之后沪指震荡走高至中午收盘,创业板早盘先行下探,9:45时见全日最低点后

-

印尼央行行长warjiyo:印尼将继续扩大本币结算项目 印尼央行行长warjiyo:印尼将继续扩大本币结算项目

-

容维证券刘思山:指数仍将震荡上扬 【容维证券刘思山:指数仍将震荡上扬】在美国股市上涨的背景下,今日沪深两市开盘呈现高开,生态园林、绿色建筑概念强劲拉升,设计咨询...

-

和信投顾:股指缩量震荡走高 【和信投顾:股指缩量震荡走高】周三A股在外围大涨影响之下股价高开之后震荡走高,全天人气逐渐恢复中,但力度有限,昨日强势的创业板今...

-

巨丰投顾:连续缩量反弹暗藏隐忧 结构性行情两点注意 【巨丰投顾:连续缩量反弹暗藏隐忧结构性行情两点注意】观点:连续两个月PMI数据看,经济有所回升,但整体看仍属反抽,下行压力依旧较大...

-

中欧基金王健:坚守长期投资中的“平衡术” 2022年以来,成长股出现较大回调,成长股后市如何投资也成为市场当下关注的热点。对此,中欧基金成长组投资总监王健认为,2022年依然是结构性

-

德讯证顾:震荡筑底过程中 调仓换股 【德讯证顾:震荡筑底过程中调仓换股】稳增长基调下,基建投资有望托底经济,新型基础设施建设、重点领域节能降碳技术改造或是近一段时...

-

钱坤投资:赢在龙头爱在补涨 打的就是精锐赚的就是震荡 【钱坤投资:赢在龙头爱在补涨打的就是精锐赚的就是震荡】第二次碰到下降通道然后精准的又被拦住了,你说巧不巧技术分析就是这么有效也...

-

复盘83涨停股:恒宝股份高位首板 浙江建投8天7板 英洛华炸板 今日(2月16日)三大指数延续反弹,上证指数相对偏强,但两市成交额8071亿,较上个交易日缩量204亿。截至收盘,沪指涨0 57%,深成指涨0 23%,创

-

国债:社融超预期之后,利率或将震荡 要点1月金融数据超预期走强,总量大幅增长,但结构尚存瑕疵。宽信用两大抓手地产和基建融资回暖迹象不明显,社融增长持续性尚不能得到证...

-

A股资金面日报:31股获高管增持!融资客看好5股 买入占成交超三成 洞悉先于人,数据看A股!东方财富网汇总A股市场主力资金动向,揭秘北向资金流向,盘点龙虎榜单、游资情报等重要数据,让您提前洞察A股先...

-

百瑞赢:再度缩量反弹 注意后期反复 【百瑞赢:再度缩量反弹注意后期反复】周三,三大指数集体翻红。上证指数高开,全天维持震荡趋势。板块方面,全面翻红。建筑装饰、金属...

-

CPI重回“零时代”!货币政策咋调整?游资已紧盯这个板块!有公司股价8天翻倍 【CPI重回“零时代”!货币政策咋调整?游资已紧盯这个板块!有公司股价8天翻倍】国家统计局今日发布数据显示,1月份CPI环比由上月下降0...

-

三只松鼠连曝两起员工受贿案 其中一高管两年索取回扣超530万 前有高管卖废纸箱牟利70万,后有总监授意哄抬供货价“吃”回扣。近期,“零食第一股”三只松鼠(300783 SZ)接连被曝两起商业受贿案,两...

-

白云机场回应网传董事长辞职原因与确诊病例有关:纯属造谣 现已报警 2月15日,白云机场(600004 SH)发布公告称,公司董事会于2月14日收到公司董事长邱嘉臣提交的书面辞职报告。因个人原因,邱嘉臣申请辞去公司董事

-

大业股份拟定增募资不超6亿元 主要投入轮胎用高性能胎圈钢丝项目 大业股份公告,公司拟非公开发行股票,募资不超6亿元,在扣除发行费用后拟投入年产20万吨子午线轮胎用高性能胎圈钢丝项目和补充流动资金。

-

上海自贸区临港新片区:508个建设工程实现100%复工 每经AI快讯,从上海自贸区临港新片区处获悉,截至2月15日,临港新片区508个建设工程已实现100%复工,工地建设者已超两万人,实现了新片区城市

-

万泽股份:赣江融创拟减持公司不超3%股份 【万泽股份:赣江融创拟减持公司不超3%股份】万泽股份(000534)2月16日晚间公告,持股5 78%的股东江西赣江融创投资有限公司拟以集中竞价及大宗

-

工信部:2021年中国光伏产品出口超284亿美元 【今日聚焦】据工业和信息化部官网消息,2021年全国光伏行业立足碳达峰碳中和,把握行业发展机遇,克服全球疫情反复、经济形势严峻、国际贸易

-

2月7日-13日中国原油综合进口到岸价格指数为127.11 环比上涨0.90% 16日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国原油综合进口到岸价格指数显示,2022年2月7日-2月13日,中国原油

-

杭州余杭供电:“定制化”服务助力企业“开门红” “您好,余杭供电公司。祝您元宵节快乐!根据计划安排,我们下午14:00前往您园区配电房开展安全工器具检查。”2月15日,位于杭州市余杭...

-

赋能企业股权管理 财通证券打造一站式综合金融服务商 作为省属券商,财通证券锚定自主研发了金服宝& 183;盘股一站式综合金融股权服务平台。据了解,自上线以来,金服宝& 183;盘股已成功签...

-

江苏苏州疫情下累计供应蔬菜、粮食、猪肉、食用油等两万多吨 苏州市委常委、市政府常务副市长顾海东通报称,苏州市强化民生物资保障。制定生活必需品保供应急方案,累计发放1万多张防疫期间生活必需...

-

威高国际(01173.HK)授出1030万份购股权 威高国际(01173 HK)发布公告,2022年2月16日,根据公司采纳的购股权计划,向若干合资格参与者授出1030万份购股权。授出购股权行使价每股0 0506港元。

-

交易异动!园林股份:近3个交易日上涨22.86% 无未披露的重大事项 园林股份(SH605303,收盘价:17 95元)2月16日晚间发布公告称,杭州市园林绿化股份有限公司股票于2022年2月14日、2月15日、2月16日连续三个交易

-

金信诺:股东郑军减持378万股公司股份 金信诺(SZ300252,收盘价:9 08元)2月16日晚间发布公告称,公司股东郑军于2021年11月19日至2022年1月14日期间减持公司股份约378万股,减持股份

-

皖通科技:南方银谷决定提前终止本次减持计划 剩余未减持股份在本次减持计划期内... 皖通科技(SZ002331,收盘价:8 06元)2月16日晚间发布公告称,2022年2月15日,公司收到南方银谷出具的《关于提前终止减持计划暨减持股份实施情

-

Moderna(MRNA.US)和Rovi签10年协议 生产mRNA药物 Moderna(MRNA US)和LaboratoriosFarmac& 233;uticosRovi签署了一项新的10年协议,以生产mRNA药物。新协议包括一系列投资,预计将提高ROVI在马

-

时代集团控股(01023.HK)2月28日举行董事会会议审批中期业绩 时代集团控股(01023 HK)宣布,公司将于2022年2月28日举行董事会会议,藉以(其中包括)考虑及批准刊发公司及其附属公司截至2021年12月31日止六个

热门资讯

-

顶流不牛了 景顺长城刘彦春正式掉出“千亿”梯队 今年市场走弱,令不少明星基金经理...

顶流不牛了 景顺长城刘彦春正式掉出“千亿”梯队 今年市场走弱,令不少明星基金经理... -

蓝筹股上涨赛道股大跌 A股呈现明显分化走势 虎年首周,A股呈现明显的分化走势...

蓝筹股上涨赛道股大跌 A股呈现明显分化走势 虎年首周,A股呈现明显的分化走势... -

信达生物股价大幅拉升至34.25港元 被要求补充额外临床试验 2月11日,资本邦了解到,港股公司...

信达生物股价大幅拉升至34.25港元 被要求补充额外临床试验 2月11日,资本邦了解到,港股公司... -

市场105只ETF出现上涨 中银证券今日涨幅高达5.80% 2月11日,资本邦了解到,本周最后...

市场105只ETF出现上涨 中银证券今日涨幅高达5.80% 2月11日,资本邦了解到,本周最后...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...