东北证券沈新凤:宽信用基调延续 政策端仍需护航

3月社融保持高增态势,仅略低于2020年同期表现,延续年初的宽信用基调,正如我们2月金融数据点评报告中所提“1-2月累计新增社融仍是历史同期最高,2月阶段性回落不改宽信用趋势”。但从结构上来看,当前宽信用仍在初期阶段,在疫情冲击宏观环境偏弱的背景下,宽信用进程仍需政策端持续护航。

总量方面,3月社会融资规模增量46500亿元,3月新增人民币贷款31300亿元,社融存量同比增速10.6%,创近8个月以来新高。社融信贷的高增,是对中央经济工作会议和政府工作报告中“政策靠前发力”的体现。结构方面,主要呈现两大特点,其一,结构依然偏弱,短贷和票据占比仍高,较上月提高3个百分点至30%。其二,企业偏强,居民偏弱。3月居民中长贷虽然由负转正,但绝对位置仍在低位,而企业中长贷同比多增,并为近年来同期最高水平,此信号较为积极,稳增长对市场主体的提振效果有所显现。但是4月份,疫情已实质性对物流和生产产生较为严重影响,疫情反复对市场主体的信心的持续性或有破坏。

往后看,货币政策方面,宽货币基调延续,而在中美经济及货币政策错位期间,相较于政策利率的调降,降准或为总量货币政策的主要抓手。而若降准落地,银行负债成本将得到进一步压降,不排除1年期LPR利率将通过压缩加点的方式下调,进一步降低实体经济融资成本,提振投资需求和市场信心。此外,我们也关注到,对于疫情的影响,最近国常会和一些部委,以及17个省市出台了工业或服务业的纾困举措,包含众多如减税降费,财政补贴、租金减免以及创新支持等真金白银的实招,并将从需求端提振企业需求,成本端降低企业运营成本,融资端增强对中小微企业的支持,同时政策也对受疫情影响严重的餐饮、零售、旅游、民航、公路水路铁路运输等特困行业进行更精准的扶持。这些政策的出台,对于保市场主体,稳定市场信心有着及时雨的作用,也将有助于疫后经济的恢复。

货币方面,3月M1同比增长4.7%,M2同比增长9.7%,两者的差值为5个百分点,较上月扩大0.5个百分点,表明在疫情冲击下企业存款活化动力减弱,短期内仍需政策稳定企业经营预期。分项来看,居民和企业存款分别新增27023和26511亿元,分别同比多增7623和9221亿元。3月政府存款减少8425亿元,同比多减3571亿元,为近年最多,反映出财政支出节奏在加快,凸显了政策面稳增长的信心和决心。

风险提示:疫情反复超预期、地缘政治以及美联储货币政策超预期。

(文章来源:东北证券研究所)

关键词: 东北证券

-

产品净值出现较大回撤 又有私募大佬道歉了! 因产品净值大幅回撤,此前淡水泉、希瓦私募等百亿私募创始人道歉,日前又有一位百亿级私募大佬因为同样的原因致歉。敦和资产管理有限公司(

产品净值出现较大回撤 又有私募大佬道歉了! 因产品净值大幅回撤,此前淡水泉、希瓦私募等百亿私募创始人道歉,日前又有一位百亿级私募大佬因为同样的原因致歉。敦和资产管理有限公司( -

债券市场一季度整体表现不佳 中银货币基金获大额申购 一季度刚结束,中银基金旗下部分产品率先发布了基金一季报,其中包括10只债券基金与2只货币基金。数据显示,在债券市场一季度整体表现不佳

债券市场一季度整体表现不佳 中银货币基金获大额申购 一季度刚结束,中银基金旗下部分产品率先发布了基金一季报,其中包括10只债券基金与2只货币基金。数据显示,在债券市场一季度整体表现不佳 -

又有A股公司刷新分红金额纪录 吉比特用近八成净利分红 4月8日,资本邦了解到,又有A股公司刷新分红金额纪录!4月7日晚间,A股公司吉比特(603444 SH)发布2021年年报,公司拟每10股派发现金红利160

又有A股公司刷新分红金额纪录 吉比特用近八成净利分红 4月8日,资本邦了解到,又有A股公司刷新分红金额纪录!4月7日晚间,A股公司吉比特(603444 SH)发布2021年年报,公司拟每10股派发现金红利160 -

亏损44亿元!泓德基金去年21只主动权益产品利润为-52.07亿元 泓德基金是国内最早成立的个人系公募,目前刚满七周岁,其规模在个人系公募中居前列。不过,同花顺数据显示,在11家去年整体利润为负的公募

亏损44亿元!泓德基金去年21只主动权益产品利润为-52.07亿元 泓德基金是国内最早成立的个人系公募,目前刚满七周岁,其规模在个人系公募中居前列。不过,同花顺数据显示,在11家去年整体利润为负的公募 -

常态化退市机制加速形成 构筑市场良性投资生态 建设一个规范、透明、开放、有活力、有韧性的中国资本市场,制度建设不可或缺,而退市制度是资本市场的重大基础性制度。近年来,常态化退市

常态化退市机制加速形成 构筑市场良性投资生态 建设一个规范、透明、开放、有活力、有韧性的中国资本市场,制度建设不可或缺,而退市制度是资本市场的重大基础性制度。近年来,常态化退市 - 财报静默期后港股市场回购潮汹涌 回购金额环比上涨 4月2日,资本邦了解到,财报静默期后,港股市场上回购潮汹涌。Choice数据显示,2022年一季度,共有114家港股公司进行股票回购,回购总量为1

-

东北证券沈新凤:宽信用基调延续 政策端仍需护航 【东北证券沈新凤:宽信用基调延续政策端仍需护航】3月社融保持高增态势,仅略低于2020年同期表现,延续年初的宽信用基调,正如我们2月金融数

-

中金公司:航空行业成长中看周期 布局疫后修复正当时 【中金公司:航空行业成长中看周期布局疫后修复正当时】中国航空业是典型的成长周期行业:成长性体现在旅客量2015-19CAGR达11 0%,是GDP增速的

-

越南拟将全国最低工资提高6% 越南拟将全国最低工资提高6%

-

广发策略戴康 :如何理解美债对A股风格的影响? 【广发策略戴康:如何理解美债对A股风格的影响?】为何美债利率影响A股成长股?如何理解美债实际利率对A股成长股的抑制是主导性的?当下A股怎

-

美国通胀数据40年新高!美联储理事鹰派发声:货币政策将迅速转向中性 【美国通胀数据40年新高!美联储理事鹰派发声:货币政策将迅速转向中性】通胀数据和布雷纳德的鹰派言论都严重地拖累了市场走势。美东时...

-

海南自贸港建设迎四周年 43个重点项目集中签约 海南自贸港建设迎四周年43个重点项目集中签约;

-

大佬也看错了?芒格大手笔减持阿里!“中国巴菲特”持续补仓腾讯 机构:互联网行... “我觉得阿里巴巴是一个合理的投资,至少目前来看,买入阿里巴巴股票并没有看起来风险那么巨大。”话音刚落不久,“股神”沃伦& 183;巴...

-

两市融资余额减少23.12亿元 两市融资余额减少23 12亿元;

-

新债王冈拉克:美国股市面临“灾难”,可能就在2023年 新债王冈拉克:美国股市面临“灾难”,可能就在2023年;

-

日经225指数日内涨幅达到1.02%,报26603.94 日经225指数日内涨幅达到1 02%,报26603 94

- 产品净值出现较大回撤 又有私募大佬道歉了! 因产品净值大幅回撤,此前淡水泉、希瓦私募等百亿私募创始人道歉,日前又有一位百亿级私募大佬因为同样的原因致歉。敦和资产管理有限公司(

-

5股股东户数降超10% 证券时报网讯,数据宝统计显示,共有238只个股公布了4月10日股东户数,与上期(3月31日)相比,股东户数下降的有131只。其中股东户数降幅超10%的

-

两市融资余额减少23.11亿元,融资客交易活跃度下降,保持连续4日净卖出 e公司讯,截至4月12日,上交所融资余额报8249 20亿元,较前一交易日减少9 38亿元;深交所融资余额报7316 47亿元,较前一交易日减少13 74亿元;

-

民生证券给予八一钢铁推荐评级:新疆需求潜力较大 区域龙头优势明显 民生证券04月12日发布研报称,给予八一钢铁(600581 SH)推荐评级。评级理由主要包括:1)赣锋中凯正按规划开展工作;2)2021年新疆固定资产投资增

-

人福医药:未涉足医美领域 每经AI快讯,有投资者在投资者互动平台提问:看了华泰证券对贵司出的研报,才知道人福医药已经涉足了医美并具有一定优势,如玻尿酸等能...

-

人福医药:随着医疗保障体系的不断完善、人口增长和老龄化加速 医药行业保持着稳... 每经AI快讯,有投资者在投资者互动平台提问:您好,老年人的增加,会加大止疼类型药物的需求吗?人福医药(600079 SH)4月13日在投资者互动平台

-

人福医药:公司正在实施的工程项目资金来源通常为自筹或金融机构贷款 每经AI快讯,有投资者在投资者互动平台提问:1 宜昌人福国际总部白洋原料基地黄冈人福等在建项目的资金来源?2 能否请领导展望一下各项目建成

-

中信证券:疫情修复主线将贯穿全年 证券时报网讯,中信证券认为,中信消费者服务指数昨日涨超8%,我们认为主因疫情管控措施优化预期重燃,疫情修复主线应之表现。我们再次...

-

中信证券:借REITs盘活煤电资产 助力双碳目标实现 证券时报网讯,中信证券认为,电力企业可以将手上煤电一体化项目通过REITs证券化,盘活资产获取发展资金,加快煤电企业向新能源企业转型...

-

A股市场深幅调整 A股、基金两个关键词上榜热搜 11日,A股市场深幅调整,科创板指跌破1000点,创业板指跌超4%。大跌之下,A股、基金两个关键词冲上微博热搜。截至收盘,上证指数报3167 13

A股市场深幅调整 A股、基金两个关键词上榜热搜 11日,A股市场深幅调整,科创板指跌破1000点,创业板指跌超4%。大跌之下,A股、基金两个关键词冲上微博热搜。截至收盘,上证指数报3167 13 -

工银四季收益债券一举斩获“年度普通债券型基金奖” 晨星(中国)2022年度基金奖获奖名单日前正式揭晓,5只基金从全市场9000多只产品中脱颖而出。其中,工银四季收益债券一举斩获年度普通债券型

工银四季收益债券一举斩获“年度普通债券型基金奖” 晨星(中国)2022年度基金奖获奖名单日前正式揭晓,5只基金从全市场9000多只产品中脱颖而出。其中,工银四季收益债券一举斩获年度普通债券型 -

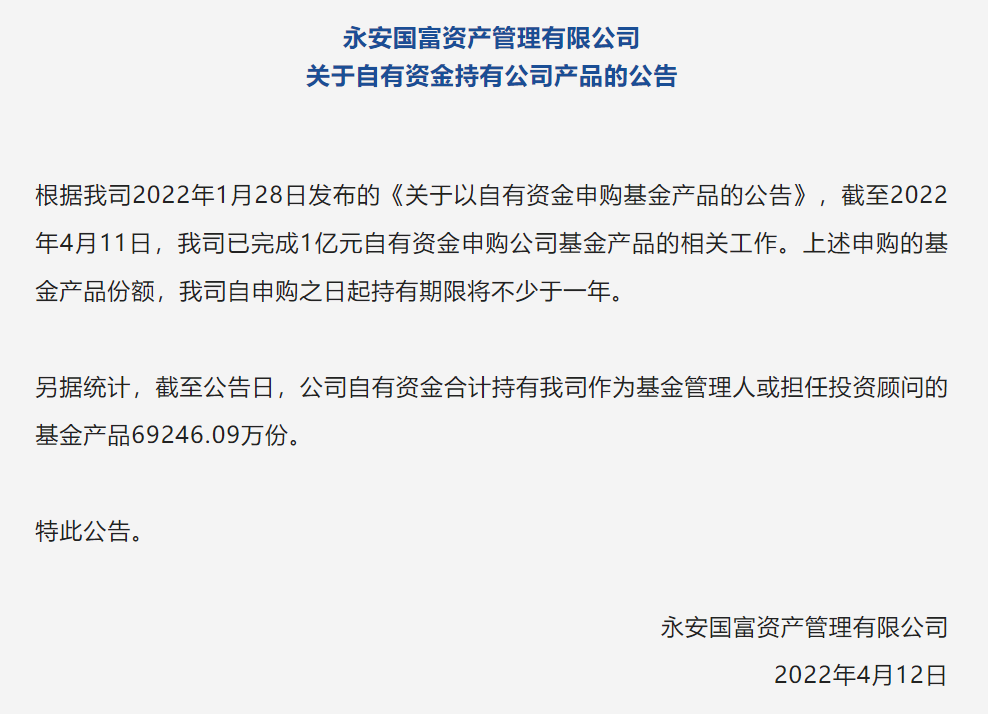

永安国富完成1亿元产品自购 自申购之日起持有期限将不少于一年 4月12日,资本邦了解到,知名私募永安国富资产管理有限公司(简称"永安国富")于微信公众号宣布,根据公司1月28日发布的《关于以自有资金...

永安国富完成1亿元产品自购 自申购之日起持有期限将不少于一年 4月12日,资本邦了解到,知名私募永安国富资产管理有限公司(简称"永安国富")于微信公众号宣布,根据公司1月28日发布的《关于以自有资金... -

重仓股大幅下跌 万家基金黄海管理产品年内逆市上涨 4月12日,资本邦了解到,年初至今,A股市场持续调整,不少基金重仓股大幅下跌。在此市场环境之下,部分顶流基金经理产品净值大幅走低。但值

重仓股大幅下跌 万家基金黄海管理产品年内逆市上涨 4月12日,资本邦了解到,年初至今,A股市场持续调整,不少基金重仓股大幅下跌。在此市场环境之下,部分顶流基金经理产品净值大幅走低。但值 -

两市超3800只个股上涨 北向资金大幅净买入91.37亿元 4月12日,资本邦了解到,截至今日收盘,沪上证指数涨1 46%,报3213 33点;深证成指涨2 05%,报11756 38点;创业板指涨2 50%,报2523 69点。两

两市超3800只个股上涨 北向资金大幅净买入91.37亿元 4月12日,资本邦了解到,截至今日收盘,沪上证指数涨1 46%,报3213 33点;深证成指涨2 05%,报11756 38点;创业板指涨2 50%,报2523 69点。两 -

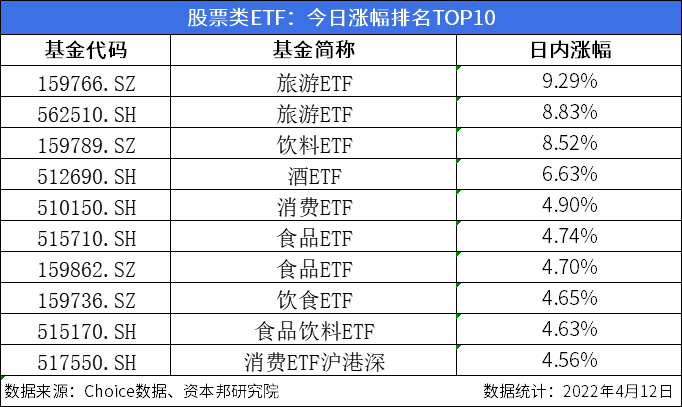

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上交所2022年ETF和指数化投资线上国际推介活动拉开帷幕。活动旨在积极传递中国资本市场对外开放的坚定态度和

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上交所2022年ETF和指数化投资线上国际推介活动拉开帷幕。活动旨在积极传递中国资本市场对外开放的坚定态度和 -

美联储巴尔金:当前的框架很大程度上是由2010年时期的经验决定的 美联储巴尔金:当前的框架很大程度上是由2010年时期的经验决定的

-

日本 3月 广义货币流动性年率 4.2%, 预期值-%, 前值4.2% 日本3月广义货币流动性年率4 2%,预期值-%,前值4 2%

-

日本 3月 M3货币供应年率 3.1%, 预期值3.2%, 前值3.2% 日本3月M3货币供应年率3 1%,预期值3 2%,前值3 2%

-

日本 3月 M2货币供应年率 3.5%, 预期值3.6%, 前值3.6% 日本3月M2货币供应年率3 5%,预期值3 6%,前值3 6%

-

外媒:拜登首次指责俄罗斯在乌克兰实施“种族灭绝” 外媒:拜登首次指责俄罗斯在乌克兰实施“种族灭绝”;

热门资讯

- 市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上...

-

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日...

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日... -

又有明星基金经理“奔私” 周应波担任上海运舟董事长 不久前宣布离职的顶流周应波去向已...

又有明星基金经理“奔私” 周应波担任上海运舟董事长 不久前宣布离职的顶流周应波去向已... -

一季度多只翻倍股涌现 21只基金去年末提前布局 资本邦了解到,数据显示,截至3月3...

一季度多只翻倍股涌现 21只基金去年末提前布局 资本邦了解到,数据显示,截至3月3...

文章排行

图赏

-

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大... -

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...