兴业基金楼华锋:均衡配置严控风险 追求收益风险比最大化

中国基金报记者曹雯璟

今年A股风格快速切换让量化基金受到不小冲击,随着近期市场热点逐步扩散,量化基金逐渐恢复盈利优势。兴业基金多元投资团队总监楼华锋表示,受行业基本面、宏观政策等多方面因素影响,不同行业在同一段区间的表现可能存在明显的分化。量化投资配置既需要把握市场行业及风格特征,也需要通过多因子模型优选个股,严控风险暴露。

均衡配置严控风险

追求收益风险比的最大化

楼华锋毕业于上海交通大学通信与信息系统专业,具备数学和计算机复合背景;拥有11 年证券从业经验,曾就职于东方证券、方正证券,2015年8月加入银河基金,任数量与指数工作室负责人、基金经理,2021年6月底加入兴业基金。

楼华锋的投资策略特点可以概括为均衡配置、严控风险,追求收益风险比的最大化。

据《海通国际中国量化:兴业量化投资团队及楼华锋先生侧写,严控风险,灵活应对不同市场环境》分析,从收益归因看,楼华锋管理过的量化和指数增强产品超额收益主要来自选股;从风险归因看,主要来自个股,风格和行业风险占比较低;从风险暴露角度看,基金在盈利因子上有一定的暴露,而在其余因子上的暴露较小。

楼华锋介绍,他的量化策略以基本面多因子为主,相较于其它公募量化,他在产品风险控制上更加严格,组合的风格特征比较稳定,较少出现风格的大幅度波动,产品的超额收益最大回撤幅度也相对控制得更好。

具体来说,量化策略的制定主要分为收益和风险。楼华锋对组合的风险特征管理非常严格。“对于量化增强的超额收益预测模型,我的研究更注重长期有效性,深度研究逻辑上长期有效的策略。对于一些短期趋势变化,更多通过组合风险去调整,不会一味随着市场短期变化而调整自己的策略。比如2020年价值股大幅跑输成长股,为了应对这种变化,我也会加大研发成长类策略,同时控制组合价值风格可能的大幅度暴露,但是不会将价值策略这个长期有效的策略从组合中剥离。”

楼华锋表示,他制定的量化策略定位以获取稳健超额收益为主,采用多因子策略,模型整体更偏向价值一些。“我在因子选择方面也相对均衡,价值、成长、财务、价量、行业等因子都会涉及,近几年会应用更多的另类数据以及高频数据去寻求一些差异化。除了多因子策略,我也会用到例如成份股调整、定增等事件驱动策略、股指期货套利策略以及打新等多策略等进行收益增厚,风险分散。”

反向配置看好小盘价值风格

今年以来,资本市场主要受美联储加息、俄乌冲突和国内疫情反复等利空影响,指数出现明显的调整,基金重仓的赛道和成长板块调整幅度较大,大部分基金投资者的体验会更弱于市场指数。

“A股市场的风格存在明显周期轮动效应,从2017年开始外资流入、公募基金规模激增,这两类资金都偏好大盘成长股,大盘成长股的估值有显著提升。而中小市值的估值则不断压降,目前中证500指数PETTM估值已经到了过去10年的低位。去年下半年开始外资流入趋缓甚至出现流出的情况,公募基金的发行遇冷,基金重仓的热门赛道调整幅度也较大,之前的正循环被打断,配置比例较小的中小市值股票则出现明显的相对比较优势。”

对于未来一段时间的整体配置思路,楼华锋认为应该跟过去几年反向配置,在成长和价值风格上更看好价值风格,大小市值上更看好小市值,总结而言他将着眼于小盘价值风格。

谈到自己即将发行的兴业中证500指数增强型基金,楼华锋表示,该产品投资于中证500指数成份股和备选成份股的资产不低于非现金基金资产的80%,风险约束会远高于私募的中证500指数增强。“在这个基础上我会更加严格地控制风险偏离,以追求最大单位风险的超额收益,而不是单纯追求超额收益的最大化。所以,产品组合仓位、风格和行业偏离幅度都会比较小,更多通过多因子模型优选个股来获取超额收益,而非通过行业和风格的方向来判断。”

(文章来源:中国基金报)

关键词: 兴业基金

-

商务部将择优选择部分地区开展内外贸一体化试点 21日,商务部召开的新闻发布会上,商务部新闻发言人高峰表示,近期,商务部将会同有关部门择优选择部分地区开展内外贸一体化试点,形成一批

商务部将择优选择部分地区开展内外贸一体化试点 21日,商务部召开的新闻发布会上,商务部新闻发言人高峰表示,近期,商务部将会同有关部门择优选择部分地区开展内外贸一体化试点,形成一批 -

诺安基金旗下基金经理蔡嵩松所管的3只基金发布2022年一季报 4月22日,资本邦了解到,诺安基金旗下基金经理蔡嵩松所管的3只基金发布了最新2022年一季报。总的来看,诺安创新驱动混合前十大重仓股全部更

诺安基金旗下基金经理蔡嵩松所管的3只基金发布2022年一季报 4月22日,资本邦了解到,诺安基金旗下基金经理蔡嵩松所管的3只基金发布了最新2022年一季报。总的来看,诺安创新驱动混合前十大重仓股全部更 -

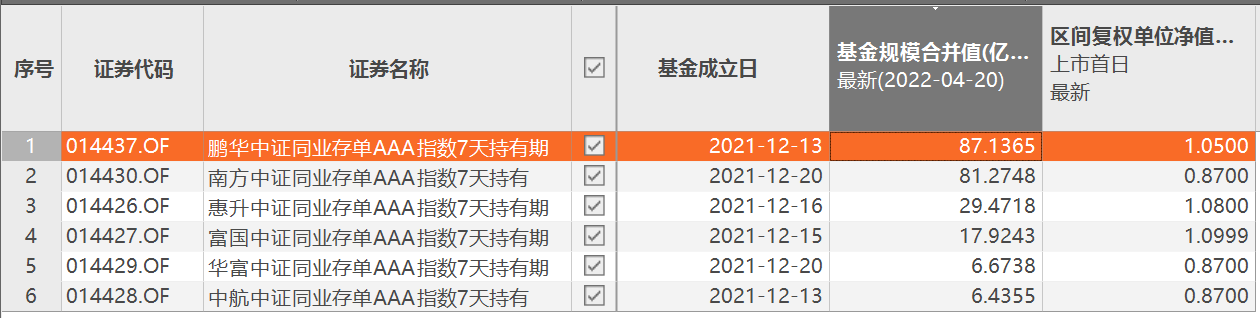

第二批6只同业存单指数基金获批 发行规模上限将设为100亿元 4月21日,资本邦了解到,同业存单指数基金迎来新的一轮扩容。距首批基金获批不到5个月时间,2022年4月20日,第二批同业存单指数基金获批,

第二批6只同业存单指数基金获批 发行规模上限将设为100亿元 4月21日,资本邦了解到,同业存单指数基金迎来新的一轮扩容。距首批基金获批不到5个月时间,2022年4月20日,第二批同业存单指数基金获批, -

精锋医疗向港交所递交招股书 拟香港主板上市 4月20日,资本邦了解到,精锋医疗向港交所递交招股书,拟香港主板上市。摩根士丹利、中金公司、花旗为其联席保荐人。精锋医疗成立于2017年

精锋医疗向港交所递交招股书 拟香港主板上市 4月20日,资本邦了解到,精锋医疗向港交所递交招股书,拟香港主板上市。摩根士丹利、中金公司、花旗为其联席保荐人。精锋医疗成立于2017年 -

北向资金为何偏爱银行股 可能有阶段性避险的考虑 近期北向资金对A股银行股的偏爱度比较高。在北向资金持续增持银行股的背后,或许看到了银行股潜在的投资价值,也可能有阶段性避险的考虑。

北向资金为何偏爱银行股 可能有阶段性避险的考虑 近期北向资金对A股银行股的偏爱度比较高。在北向资金持续增持银行股的背后,或许看到了银行股潜在的投资价值,也可能有阶段性避险的考虑。 -

2022年首单!华夏中国交建REIT正式获批上市 近期,华夏中国交建高速公路封闭式基础设施证券投资基金(以下简称华夏中国交建REIT)正式获批,成为2022年首单获批公募REITs(不动产投资信托

2022年首单!华夏中国交建REIT正式获批上市 近期,华夏中国交建高速公路封闭式基础设施证券投资基金(以下简称华夏中国交建REIT)正式获批,成为2022年首单获批公募REITs(不动产投资信托

-

兴业基金楼华锋:均衡配置严控风险 追求收益风险比最大化 中国基金报记者曹雯璟今年A股风格快速切换让量化基金受到不小冲击,随着近期市场热点逐步扩散,量化基金逐渐恢复盈利优势。兴业基金多元...

-

4月29日(周五)重要数据及财经事件 4月29日(周五)重要数据及财经事件;

-

建信基金姜锋:2022年结构性行情持续 市场风格或更均衡 作为一名善于把握行业轮动的均衡老将,建信基金权益投资部副总经理姜锋近些年的投资主要围绕行业景气度展开,喜欢“在鱼多的地方钓鱼”...

-

国泰君安证券:市场进入寻底阶段 配置价值有望逐步显现 【国泰君安证券:市场进入寻底阶段配置价值有望逐步显现】市场进入寻底阶段,配置价值有望逐步显现。当前股票定价的难点在于,经济增长...

-

现货钯金跌破2300美元/盎司,日内跌3.25% 现货钯金跌破2300美元 盎司,日内跌3 25%

-

“宁王”推迟季报披露 14万股东心慌!基金重仓 外资抄底!一季报业绩翻倍股出炉 “宁王”宣布推迟一季报披露引发轩然大波;最新一季报情况汇总,113股实现翻倍增长。宁德时代推迟两天披露一季报4月24日晚间,宁德时代...

-

据俄罗斯卫星网:法国警方在巴黎向一辆拒绝停车检查的车辆开火,致两人死亡 据俄罗斯卫星网:法国警方在巴黎向一辆拒绝停车检查的车辆开火,致两人死亡

-

新加坡铁矿石期货跌超11% 新加坡铁矿石期货跌超11%

-

俄称顿巴斯地区一日内上万平民撤入俄境内 俄称顿巴斯地区一日内上万平民撤入俄境内;

-

日本 3月 企业服务价格指数月率 0.9%, 预期值-%, 前值0.1% 日本3月企业服务价格指数月率0 9%,预期值-%,前值0 1%

-

日本 3月 企业服务价格指数年率 1,3%, 预期值1.2%, 前值1.1% 日本3月企业服务价格指数年率1,3%,预期值1 2%,前值1 1%

-

英镑兑日元刚刚刺穿165.00关口,最新报165.02,日图涨0.05% 英镑兑日元刚刚刺穿165 00关口,最新报165 02,日图涨0 05%

-

WTI原油周一亚盘开跌0.7%,报100.7美元/桶,消息面上,利比亚将在数日内恢复所关闭... WTI原油周一亚盘开跌0 7%,报100 7美元 桶,消息面上,利比亚将在数日内恢复所关闭油田的石油生产(约55万桶 日)。

-

周一(4月25日)亚太盘初,美国股指期货下跌,标普500股指期货跌0.2%。 周一(4月25日)亚太盘初,美国股指期货下跌,标普500股指期货跌0 2%。

-

【美联储5月加息50个基点的概率接近100%】据CME“美联储观察”:美联储到5月份加息... 【美联储5月加息50个基点的概率接近100%】据CME“美联储观察”:美联储到5月份加息25个基点的概率为0%,加息50个基点的概率为9

-

WTI原油日内跌超1.00%,现报100.53美元/桶。 WTI原油日内跌超1 00%,现报100 53美元 桶。

-

瑞典奥托立夫公司(AutoLiv)将在日本爱知县(Aichi)修建(汽车)安全气囊工厂。 瑞典奥托立夫公司(AutoLiv)将在日本爱知县(Aichi)修建(汽车)安全气囊工厂。

-

乌克兰总统泽连斯基祝贺法国总统马克龙连任,其称马克龙是“真正的朋友”。 乌克兰总统泽连斯基祝贺法国总统马克龙连任,其称马克龙是“真正的朋友”。

-

联合国秘书长:呼吁加强国际合作应对多边主义面临的巨大挑战 联合国秘书长:呼吁加强国际合作应对多边主义面临的巨大挑战;

-

美国累计新冠肺炎确诊病例超8097万例 美国累计新冠肺炎确诊病例超8097万例;

-

乌总统办公室主任顾问:俄乌谈判没有进展 最多通过电话确认具体问题 乌总统办公室主任顾问:俄乌谈判没有进展最多通过电话确认具体问题;

-

埃及将于4月28日招标采购大豆油和葵花籽油。 埃及将于4月28日招标采购大豆油和葵花籽油。

-

法国最近24小时新增58,954例新冠肺炎病例。 法国最近24小时新增58,954例新冠肺炎病例。

-

巴基斯坦称国际货币基金组织将于下月访问巴基斯坦,商讨新的补贴政策。 巴基斯坦称国际货币基金组织将于下月访问巴基斯坦,商讨新的补贴政策。

-

乌克兰总统顾问表示,乌克兰已向俄罗斯提出将在马里乌波尔举行一轮“特别”会谈。 乌克兰总统顾问表示,乌克兰已向俄罗斯提出将在马里乌波尔举行一轮“特别”会谈。

-

推特公司再次评估马斯克的收购建议,可能更容易接受交易。 推特公司再次评估马斯克的收购建议,可能更容易接受交易。

-

法国媒体24日晚公布的出口民调结果显示,现任总统马克龙在当天举行的法国总统选举... 法国媒体24日晚公布的出口民调结果显示,现任总统马克龙在当天举行的法国总统选举第二轮投票中得票率领先于极右翼政党“国民联盟”候选...

-

【FOF基金规模首超2000亿元】 天线投顾数据显示,一季度148家基金公司的总管理规... 【FOF基金规模首超2000亿元】天线投顾数据显示,一季度148家基金公司的总管理规模降至24 79万亿元,环比降幅为0 99%;剔除货

-

法国总统候选人勒庞承认败选。 法国总统候选人勒庞承认败选。

-

法国财政部长勒梅尔表示,必须尽快恢复工作,通货膨胀是重点。 法国财政部长勒梅尔表示,必须尽快恢复工作,通货膨胀是重点。

热门资讯

-

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市... -

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice... -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...