国君策略:建筑板块业绩逐季增长 低估值下配置价值凸显

源起与目标。股价波动是“心中之花”,投资需守正出奇,“正”是对于基本面的研究和理解,“奇”是市场博弈,人们对于业绩的展望和预期波动。正奇之间,既要看懂业绩,又要看懂预期,难度之大不可想象。策略对话行业,意在以投资人视角,以提问互动的方式让大家加深对各行业的理解,从行业角度理解“正”之所意,从策略角度明白“奇”之所向。

投资风格在低风险特征股票,建筑板块业绩逐季增长,且风险预期随稳增长发力趋于收敛具备确定性优势,低估值下配置价值凸显。当前经济增长与信用路径的不确定,带来盈利预期的模糊和风险偏好的下降,投资风格应聚焦有业绩、业绩确定且低估值的低风险特征股票。在经济转型+增速下行的背景下,增长对传统部门的依赖加大,基建投资的对冲托举力度有望边际提升,建筑央国企业绩将逐季加速。且随着政策发力,板块在风险预期收敛下更具确定性优势。而估值上龙头央企则创十年新低,性价比高。

全年基建投资增速保持高位,建筑央企业绩增速逐季提升。市场认为本轮基建投资增长在低个位数,但我们认为基建投资将在一般财政预算支出高增与巨额专项债高密度使用下增速维持高位,预计22年将在8.4%以上,并于6-8月达15%的高增长。市场扩张的背景下,具备竞争优势的龙头央国企业绩增长将逐季加速,原因在于:1)央企在手订单充足且新签订单进一步高增;2)PPI下行建筑龙头毛利率加速改善;3)21Q4地产因素与应收款减值带来的业绩低基数;4)国企三年改革收官,股权激励下业绩释放。

经济下行期建筑具备超额收益,成长性回归、资产质量优化与第二增长曲线的建立共助估值提升。建筑行业景气具备逆周期特征,其业绩弹性在经济加速期小于大宗品对应的周期行业,但在经济下行期具备股价超额收益。过去建筑行业的估值调整主要源于行业成长性下降、外资对建筑高杠杆低分红商业模式的规避与DCF估值体系下建筑企业业绩的持续性受质疑。但这些负面影响当前均大幅改善:PE-G视角市场快速扩张,建筑央企业绩逐季加速,成长性回归。PB视角公司资产质量优化,应收款减值充分且甲方现金流好转使得新应收款质量提升。DCF视角建筑央企积极在新兴基建领域打造第二增长曲线,业绩的永续增长能力增强。

建筑行业配置思路与逻辑:高需求主线推荐新能源电力建设;低估值主线推荐具备估值安全边际的轨道建设央企;边际竞争优势主线推荐具备优质信用的地产建筑央企。重点标的推荐:新基建中国电建/地产中国建筑/老基建中国中铁,RETIs中国交建/中国铁建,己二腈中国化学/镍氢中国中冶等。设计华设集团/设计总院,BIPV杭萧钢构/鸿路钢构,地方上海建工等。

(文章来源:国泰君安)

关键词: 建筑板块

-

泰禾集团发布2021年度业绩预告修正公告 归母净利润由盈转亏 4月25日,资本邦了解到,A股公司泰禾集团(000732 SZ)发布2021年度业绩预告修正公告。公司预计最新归母净利润由盈转亏。预计2021年营业收入

泰禾集团发布2021年度业绩预告修正公告 归母净利润由盈转亏 4月25日,资本邦了解到,A股公司泰禾集团(000732 SZ)发布2021年度业绩预告修正公告。公司预计最新归母净利润由盈转亏。预计2021年营业收入 -

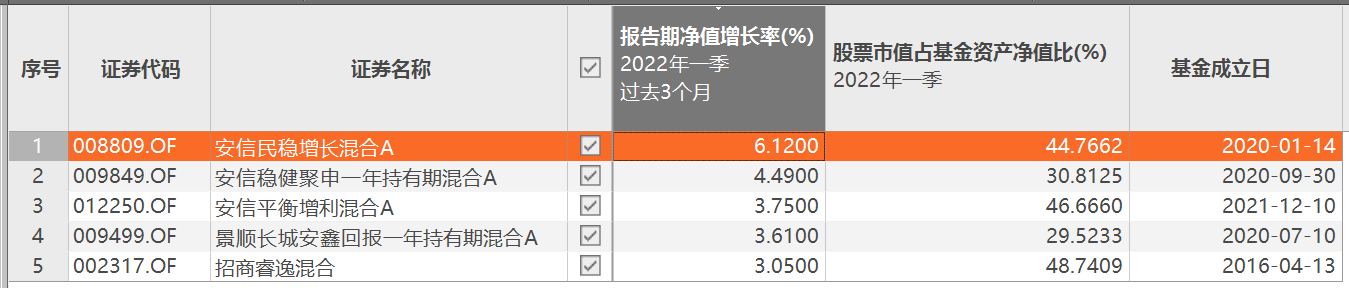

受春节后A股调整影响 公募基金首季亏损超1.3万亿元 2022年一季度,A股持续调整让公募基金很受伤。天相投顾数据显示,受春节后A股调整影响,一季度公募基金整体亏损1 33万亿元。在各类型基金中

受春节后A股调整影响 公募基金首季亏损超1.3万亿元 2022年一季度,A股持续调整让公募基金很受伤。天相投顾数据显示,受春节后A股调整影响,一季度公募基金整体亏损1 33万亿元。在各类型基金中 -

王府井发布2021年年度报告 归母净利润同比增长近3倍 4月24日,资本邦了解到,A股公司王府井(600859 SH)发布2021年年度报告。公司全年实现营业收入127 53亿元,同比增长10 55%,剔除门店变动因

王府井发布2021年年度报告 归母净利润同比增长近3倍 4月24日,资本邦了解到,A股公司王府井(600859 SH)发布2021年年度报告。公司全年实现营业收入127 53亿元,同比增长10 55%,剔除门店变动因 -

累计金额近14亿元!2022年11家百亿私募宣布自购计划完成 4月24日,资本邦了解到,据数据统计,2022年已有11家私募机构宣布自购,累计金额近14亿元,其中9家百亿私募自购达到11 8亿元。截至目前,有

累计金额近14亿元!2022年11家百亿私募宣布自购计划完成 4月24日,资本邦了解到,据数据统计,2022年已有11家私募机构宣布自购,累计金额近14亿元,其中9家百亿私募自购达到11 8亿元。截至目前,有 -

商务部将择优选择部分地区开展内外贸一体化试点 21日,商务部召开的新闻发布会上,商务部新闻发言人高峰表示,近期,商务部将会同有关部门择优选择部分地区开展内外贸一体化试点,形成一批

商务部将择优选择部分地区开展内外贸一体化试点 21日,商务部召开的新闻发布会上,商务部新闻发言人高峰表示,近期,商务部将会同有关部门择优选择部分地区开展内外贸一体化试点,形成一批 -

诺安基金旗下基金经理蔡嵩松所管的3只基金发布2022年一季报 4月22日,资本邦了解到,诺安基金旗下基金经理蔡嵩松所管的3只基金发布了最新2022年一季报。总的来看,诺安创新驱动混合前十大重仓股全部更

诺安基金旗下基金经理蔡嵩松所管的3只基金发布2022年一季报 4月22日,资本邦了解到,诺安基金旗下基金经理蔡嵩松所管的3只基金发布了最新2022年一季报。总的来看,诺安创新驱动混合前十大重仓股全部更

-

国君策略:建筑板块业绩逐季增长 低估值下配置价值凸显 【国君策略:建筑板块业绩逐季增长低估值下配置价值凸显】投资风格在低风险特征股票,建筑板块业绩逐季增长,且风险预期随稳增长发力趋...

-

华泰证券:迎接即将到来的美联储缩表 有何市场影响 【华泰证券:迎接即将到来的美联储缩表有何市场影响】缩表主要影响长端美债供给,本轮缩表或将更早更快,财政部的发债(供给)和美联储购...

-

经济增长担忧和能源供应威胁导致欧元兑美元跌至五年低点 经济增长担忧和能源供应威胁导致欧元兑美元跌至五年低点;

-

“投资界春晚”周末开幕 巴菲特股东会将讨论哪些重点话题? 【“投资界春晚”周末开幕巴菲特股东会将讨论哪些重点话题?】本月底,伯克希尔哈撒韦股东大会时隔两年重回线下,巴菲特在会上带给投资...

-

马来西亚周二新增3361例新冠肺炎确诊病例 马来西亚周二新增3361例新冠肺炎确诊病例

-

消息:巴西参议院批准加密货币市场监管法案 消息:巴西参议院批准加密货币市场监管法案

-

澳大利亚 截至4月24日当周 ANZ消费者信心指数 96.5, 预期值-, 前值96.8 澳大利亚截至4月24日当周ANZ消费者信心指数96 5,预期值-,前值96 8

-

【热点消息回顾】美国3月企业设备支出强劲,库存紧张致使房价继续飙升 【热点消息回顾】美国3月企业设备支出强劲,库存紧张致使房价继续飙升;

-

大额存单“降息” 部分银行“一单难求” 大额存单“降息”部分银行“一单难求”;

-

中证报头版:长钱看到机会 逆行亮明态度 中证报头版:长钱看到机会逆行亮明态度;

-

受大型科技股财报不佳拖累,亚市盘初,纳指期货跌逾1% 受大型科技股财报不佳拖累,亚市盘初,纳指期货跌逾1%

-

4月26日ishares黄金持仓增加1.77吨,ishares白银持仓持平 4月26日ishares黄金持仓增加1 77吨,ishares白银持仓持平;

-

新西兰联储:预计未来几个月的DTI限贷政策的贷款将放缓 新西兰联储:预计未来几个月的DTI限贷政策的贷款将放缓;模型显示,首次购房者受债务收入比限制的影响最小

-

巴西最近24小时新增22142例新冠肺炎病例,新增144例死亡病例 巴西最近24小时新增22142例新冠肺炎病例,新增144例死亡病例

-

欧元兑美元跌至1.0635,创2017年4月以来新低 欧元兑美元跌至1 0635,创2017年4月以来新低

-

欧元兑美元跌至1.0634,创2017年4月以来新低 欧元兑美元跌至1 0634,创2017年4月以来新低

-

新西兰联储:如果房地产市场风险贷款抬头,不排除实施临时测试利率下限的可能性 新西兰联储:如果房地产市场风险贷款抬头,不排除实施临时测试利率下限的可能性

-

进入二季度,新老基建投资持续发力,多地集中开工一批重大项目。据记者不完全统计... 进入二季度,新老基建投资持续发力,多地集中开工一批重大项目。

-

【热点行情回顾】纳指创2020年底以来最低收位,担忧全球增长和美联储激进加息 【热点行情回顾】纳指创2020年底以来最低收位,担忧全球增长和美联储激进加息;

-

据日本《读卖新闻》:日本政府专家组成员提议开放旅游 据日本《读卖新闻》:日本政府专家组成员提议开放旅游

-

金融管理部门密集发声 三“稳”信号明确 金融管理部门密集发声三“稳”信号明确;

-

美防长:不排除乌克兰在未来加入北约的可能性 美防长:不排除乌克兰在未来加入北约的可能性;

-

波兰政府战略能源基础设施建设专员Naimski:我们计划在12月终止这项合同,将对俄罗... 波兰政府战略能源基础设施建设专员Naimski:我们计划在12月终止这项合同,将对俄罗斯提前终止合同的决定作出处理

-

波兰政府战略能源基础设施建设专员Naimski:对波兰天然气用户的供应不会减少 波兰政府战略能源基础设施建设专员Naimski:对波兰天然气用户的供应不会减少

-

在马斯克同意以440亿美元收购推特之后,穆迪将推特的BA2评级列入降级观察名单 在马斯克同意以440亿美元收购推特之后,穆迪将推特的BA2评级列入降级观察名单

-

波兰政府战略能源基础设施建设专员Naimski:波兰将进一步将天然气储存量提高至90% 波兰政府战略能源基础设施建设专员Naimski:波兰将进一步将天然气储存量提高至90%

-

波兰气候部长:波兰今年将接收50艘液化天然气油轮 波兰气候部长:波兰今年将接收50艘液化天然气油轮

-

美国纽约市市长提出997亿美元的城市复兴支出计划 美国纽约市市长提出997亿美元的城市复兴支出计划

-

俄罗斯联邦安会议秘书尼古拉·帕特鲁舍夫:欧亚经济联盟在当下情况下对于俄罗斯非... 俄罗斯联邦安会议秘书尼古拉·帕特鲁舍夫:欧亚经济联盟在当下情况下对于俄罗斯非常重要

-

俄罗斯联邦安会议秘书尼古拉·帕特鲁舍夫:俄罗斯将从欧洲市场转向到非洲、亚洲和... 俄罗斯联邦安会议秘书尼古拉·帕特鲁舍夫:俄罗斯将从欧洲市场转向到非洲、亚洲和拉丁美洲,并解决与制裁相关的问题

热门资讯

- 人民币汇率单周跌幅超过2% 无需对汇率波动过度忧虑 上周五,人民币对美元汇率突破6 5...

-

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募...

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募... -

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳... -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

文章排行

图赏

-

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,...

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,... -

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...