国金证券首予张小泉增持评级:“老字号”焕发新生 成长有望提速 目标价26.1元

来源:每日经济新闻 时间:2022-01-16 18:08:02

国金证券01月16日发布研报称,首予张小泉(301055.SZ,最新价:23.3元)增持评级,目标价格为26.1元。评级理由主要包括:1)中华老字号刀剪企业—张小泉;2)需求细分化+高端化推动行业扩容与格局优化;3)品牌&品质立身,渠道定位+打法精准;4)公司业绩增长具备基础支撑与弹性空间;5)我们区别于市场的观点;6)股价上涨的催化因素。风险提示:新品开拓不及预期;委外产品品控;原材料价格大幅上涨;限售股解禁。

AI点评:张小泉近一个月获得1份券商研报关注,增持1家,平均目标价为26.1元,与最新价23.3元相比,高2.8元,目标均价涨幅12.02%。

(文章来源:每日经济新闻)

-

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。 -

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元 -

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发 -

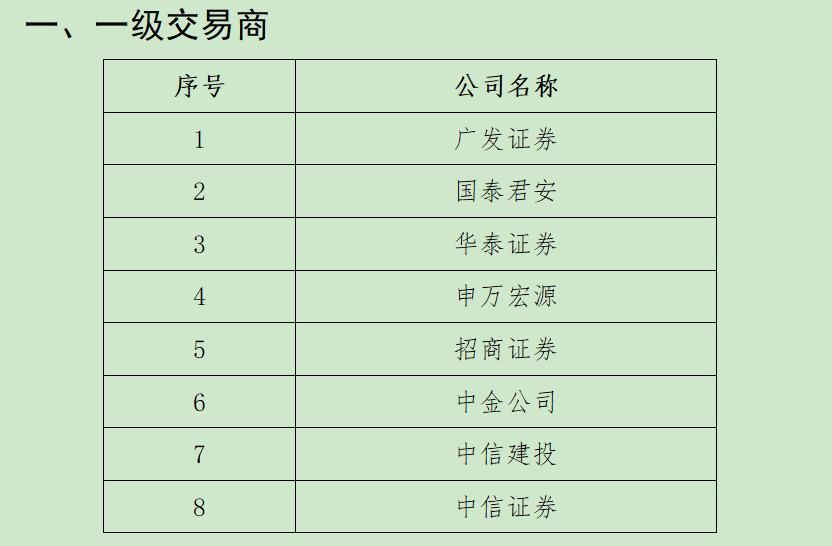

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南 -

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩增长超预期。1月10日,圆通速递(600233 SH)发布业绩预告,预计2021年1-12月归属上市公司股东的净利润20亿

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩增长超预期。1月10日,圆通速递(600233 SH)发布业绩预告,预计2021年1-12月归属上市公司股东的净利润20亿 -

公募核心投研人士展发表2022年关注的投资机会 1月11日,资本邦了解到,日前,多家公募旗下核心投研人士发表2022年关注的投资机会,面对市场短期大幅波动,需要加强基本面研究,精选个股

公募核心投研人士展发表2022年关注的投资机会 1月11日,资本邦了解到,日前,多家公募旗下核心投研人士发表2022年关注的投资机会,面对市场短期大幅波动,需要加强基本面研究,精选个股

-

国金证券首予张小泉增持评级:“老字号”焕发新生 成长有望提速 目标价26.1元 国金证券01月16日发布研报称,首予张小泉(301055 SZ,最新价:23 3元)增持评级,目标价格为26 1元。评级理由主要包括:1)中华老字号刀剪企业—

-

裕兴股份:2021年净利同比预增45%至65% 【裕兴股份:2021年净利同比预增45%至65%】裕兴股份披露业绩预告,预计2021年度归母净利润2 26亿元至2 58亿元,同比增长45%至65%。报告期内,

-

贝达药业:BPI-371153胶囊获得临床试验批准通知书 【贝达药业:BPI-371153胶囊获得临床试验批准通知书】贝达药业1月16日晚间公告,近日,公司收到国家药品监督管理局(NMPA)签发的《药物临床试验

-

丝路视觉:2021年净利同比预增2.98%至27.83% 丝路视觉1月16日晚间公告,预计2021年归属于上市公司股东的净利润6240 98万元至7747 43万元,同比增长2 98%至27 83%。2021年非经常性损益预计

-

华西策略:分水岭或在春节之后 蓄势待发 一、海外市场:美国通胀继续走高,美债收益率升至两年高位。2021年12月美国CPI同比上涨7 0%(前值6 8%),连续第19个月上涨,续创1982年以来新高

-

预增!博腾股份:预计2021年度净利润为5亿元~5.32亿元 同比增长54%~64% 博腾股份(SZ300363,收盘价:79 7元)1月16日晚间发布业绩预告,预计2021年归属于上市公司股东的净利润5亿元~5 32亿元,同比增长54%~64%。业绩

-

豪悦护理股东拟减持不超3%公司股份 豪悦护理公告,持股4 26714%的股东温州瓯泰计划通过集中竞价交易方式减持公司股份不超过4,795,149股,即不超过公司总股本的3%。

-

迈为股份:预计2021年净利同比增长47.05%-72.4% 【迈为股份:预计2021年净利同比增长47 05%-72 4%】迈为股份公告,预计2021年归母净利为5 8亿元–6 8亿元,同比增长47 05%-72 4%。报告期内,

-

迈为股份:预计2021年净利同比增长47.05%-72.4% 1月16日,迈为股份公告,预计2021年归母净利为5 8亿元–6 8亿元,同比增长47 05%-72 4%。报告期内,公司主营产品太阳能电池丝网印刷设备销量稳

-

中泰化学:筹划重大资产重组 股票停牌 中泰化学公告,公司拟发行股份及可转换公司债券的方式购买新疆中泰(集团)有限责任公司等股东持有的新疆美克化工股份有限公司部分或全部...

-

伦敦金融城市长Alderman Vincent Keaveny:绿色转型需要政府和私营部门之间协调一致 1月15日,伦敦金融城市长AldermanVincentKeaveny在全球财富管理论坛上海苏河湾峰会致辞时表示,绿色转型需要政府和私营部门之间协调一致。Alde

-

国盛策略:本轮“高切低”结束了吗? 2022开年以来,除“开门不红”之外,市场的一个重要特征就是高低估值的切换。从节奏与逻辑来看,本轮高低估值切换与2021Q3存在一定的可...

-

数据图解丨2020年全国农业及相关产业增加值达166900亿元 占GDP16.47%! 农业统计是反映农业农村经济活动的“晴雨表”。1月14日,针对近期公开的2020年全国农业及相关产业增加值数据,国家统计局发布了国家统计...

-

九芝堂:连锁药店数量每年保持约10%的增长速度 最近这两个月,作为传统中药龙头的九芝堂股价从8 40涨到了10 38元(截至1月14收盘),增幅达23 5%,吸金效应明显。九芝堂2021三季报显示,公司主

-

曹宇:去年底基本完成资管业务过渡期整改任务 保本理财实现清零 在今日举行的全球财富管理论坛& 183;上海苏河湾峰会上,中国银保监会党委委员、副主席曹宇表示,银行业保险业已于2021年底基本完成资管...

-

西安市区出租车免除本月承包费和服务费 西安发布消息1月15日,西安市出租汽车管理处、西安出租汽车协会联合发布通知:西安市区所有出租汽车经营企业免除企业自有车辆(公户车)承包人20

-

电影《穿过寒冬拥抱你》上映第17天 票房突破8亿元 【电影《穿过寒冬拥抱你》上映第17天票房突破8亿元】1月16日,电影《穿过寒冬拥抱你》上映第17天,票房突破8亿元。截至发稿前,该片超越了本周

-

年货促销节“真香”来袭 来越秀一起虎虎生威欢购幸福年 距离虎年大年初一还有不到20天,越秀年货市场早已热闹起来。传统商超消费持续火热,一德路年货一条街红红火火。广百、华润万家等商超年...

-

不耽误港澳渔民返乡过节!湾仔边检升级执勤方案 据珠海市流渔办通报,2022年春节前将有近2000名港澳流动渔(船)民在市各渔港集中入境上岸,其中,洪湾中心渔港以自身国家级中心渔港建造标准的

-

广州一物流公司“套路”司机贷款买车 崭新货车却成负担 1月14日,林荣告诉记者,去年9月,自己在智联招聘上看到广州骏宇物流有限公司招聘货车司机,便去应聘司机岗位。面试时,该公司工作人员表示底

-

2022年江西“两会”时间来了 首设“代表通道”、“厅长通道” 1月15日下午,《每日经济新闻》记者从2022年江西省“两会”新闻发布会上获悉,江西省政协十二届五次会议将于明日(16日)下午开幕,这也意...

-

兴证策略:“mini版2014”正在酝酿 时机取决于宽信用进程 回顾:2021年10月中旬我们判断主线将回归成长,科技科创将吹响反攻号角。2021年11月10日在市场大幅震荡中,我们判断跨年行情即将展开。展望:

-

“史无前例”行情!这一行业赚疯了 3家公司披露强劲业绩 最强暴增450%! 【“史无前例”行情!这一行业赚疯了3家公司披露强劲业绩最强暴增450%!】1月14日晚间,三家煤炭上市企业披露堪称“华丽”的2021年业绩...

-

李继尊履新证监会办公厅主任 【李继尊履新证监会办公厅主任】空缺月余的证监会办公厅主任一职近日人选落定。记者获悉,证监会系统内部已经官宣:证监会市场一部主任...

-

一件事一次办 社保服务获点赞 依托大数据联合人社、医保、住房公积金等部门,我市税务部门在全国率先推出了一系列跨部门“一件事一次办”社保服务。记者获悉,厦门火...

-

一份家族办公室业内演讲的深挖:中金家族财富管理业务发力态势更清晰 “家族办公室”业务近几年来,成为证券行业的热词。参与者中,不乏两年前设立环球家族办公室的中金公司、2020年11月底发布兴证财富家族...

-

中央政法工作会议:加大反垄断等领域司法力度 【中央政法工作会议:加大反垄断等领域司法力度】从中央政法工作会议上了解到,会议提出要着力强化执法司法供给,更好优化营商环境。要...

-

基民懵了!机构开年越跌越买 两周借道ETF扫货逾百亿元 这些题材最被看好(附名单) 2022年开年后,市场出现大幅调整,但资金连续两周实现净流入,以区间成交均价计算,6只指数ETF本周合计净流入约72 82亿元,其中沪深300ETF、中

-

太疯狂:满屏涨停!开年没几天 5只A股暴涨超100% 交易所紧急出手 【太疯狂:满屏涨停!开年没几天5只A股暴涨超100%交易所紧急出手】开年才9个交易日,已有5只个股逆风股价翻倍!虽然2022年开年市场突然出现大

-

“踩雷”恒大!又有A股彻底栽了:“辛辛苦苦干10年 一次亏没了”! 【“踩雷”恒大!又有A股彻底栽了:“辛辛苦苦干10年一次亏没了”!】平地惊雷,唯恐避之不及。“踩雷”恒大的文科园林,一年时间几乎亏...

热门资讯

- 龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

- 中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

- 银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公...

- 两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...