兴证策略:“开门红”四个条件已经具备!把握金融地产等低估值板块 逢低布局“小高新”

开年以来市场持续回落,高景气、硬科技成长赛道大幅调整。一方面,美联储加息甚至缩表担忧升温、美债利率大幅上行、美股尤其是科技股大跌,持续拖累国内风险偏好。另一方面,年初场内增量资金流入放缓,叠加公募拥挤度高,也导致机构重仓的景气成长赛道调整尤为显著。

但当前,“开门红”的四个条件已经具备:

条件一、海外风险释放接近尾声,假期全球共振向上。年初以来,海外市场大跌持续抑制A股表现。但春节假期期间,海外市场整体表现较好。市场逐步消化美联储加息预期,风险偏好整体有所回升。纳斯达克指数引领市场反弹。其中中概互联网板块表现强势,周二更是大涨近10%。港股也收获虎年开门红,在科技板块的带领下大幅走强。对于A股,节前市场已大幅回调、成交量显著收缩,避险情绪已充分释放,叠加外围市场的强劲表现,有望提振节后国内投资者的风险偏好。

条件二、国内政策宽松持续落地。近期发改委表示“坚定实施扩大内需战略”,要求“着力释放消费需求”、“促进投资合理增长”等。与此同时,据中证报近期房地产融资逐渐恢复常态,不光是地产并购债务融资工具落地,一些银行也在发行地产项目并购主题债券,或向优质房企发放并购贷款。经济下行压力下,开年以来包括降准、下调政策利率等稳增长措施已在加速落地,后续政策宽松也有望持续加码。

条件三、基金发行回暖,机构全面启动自购,存量博弈的格局改善。1月下旬以来,基金发行已在回暖。1月17日至28日,偏股基金新发754亿,全月累计发行1028亿,基本回到正常水平,为市场提供增量资金。与此同时,基金自购规模也显著增加。2021年12月偏股基金自购5.23亿元,创2015年7月以来新高。2022年1月再度自购4.55亿。此外,多家私募、券商资管也加入自购大军。其中,九坤投资、幻方量化等8家私募宣布将合计自购不低于7.9亿元旗下产品。虽然历史上看公募基金自购规模放量不等于抄底型号,但市场大幅下跌后往往基金大规模自购是重要的底部信号之一。

条件四、热门赛道拥挤度回落至低位。结合成交占比/成交额分位、换手率、30日均线上个股占比、融资买入情绪、研报数量占比分位五大拥挤度指标来看,“新半军”中,新能源板块的拥挤程度大幅回落,拥挤度指标多已大幅低于阈值下限;半导体板块拥挤度也大幅降低,拥挤度指标均已低于或接近阈值下限;军工板块交易拥挤度较前期也显著回落,大部分指标也回落至均值上下。

因此我们判断,节后随着海内外风险的逐渐缓解、政策宽松持续落地、存量博弈格局逐步改善、热门赛道拥挤度回落至低位之下,市场将迎来“开门红”。

结构上,聚焦调整较深、拥挤度压力释放较为充分、且景气依然向好的“小高新”,同时国内政策放松方向确定、“mini版2014”正在图途中,左侧布局受益于“稳增长”、边际“宽信用”的“大金融”。1)“小高新”:经历开年以来的调整后,当前交易拥挤度已回落至历史较低水平,来自仓位集中、交易拥挤方面的压力已显著释放。在景气方向确认的大前提下,后续有望逐步反弹。2)“大金融”:我们判断今年有望出现一波类似“mini版2014”的指数行情,包括银行、地产、券商等大金融板块作为有自上而下逻辑支撑、同时也是“人少的地方”,均有望迎来修复。当前仍然是左侧布局的窗口。

投资策略:一方面把握金融地产等低估值修复行情,另一方面以长打短、逢低布局“小高新”。长期,聚焦科技创新的五大方向。1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等)。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

(文章来源:财联社)

-

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

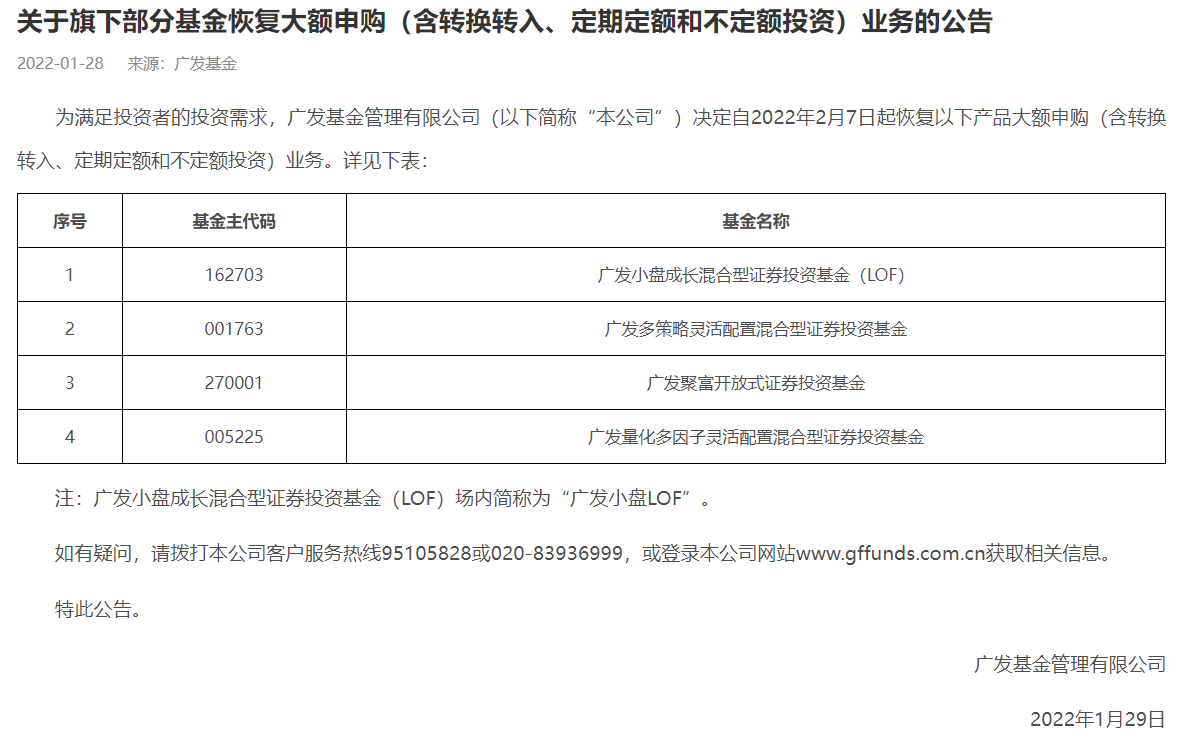

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明 -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创 -

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归 -

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证

-

兴证策略:“开门红”四个条件已经具备!把握金融地产等低估值板块 逢低布局“小... 一方面把握金融地产等低估值修复行情,另一方面以长打短、逢低布局“小高新”。

-

大抄底!60万亿元资管巨头新品上市 重仓港股 买了这些中国股票! 【大抄底!60万亿元资管巨头新品上市重仓港股买了这些中国股票!】近期,世界头号资管巨头贝莱德旗下一只中国科技ETF-iSharesMSCIChinaMultise

-

史上最贵春节档?张艺谋《狙击手》率先“破冰” 8部新片中首个降低限价 最低30元 【史上最贵春节档?张艺谋《狙击手》率先“破冰”8部新片中首个降低限价最低30元】据中国电影报道微博2月6日消息,张艺谋导演的电影《狙...

-

春季还有躁动吗?三大观点+两大主线 机构关注的高增长股名单出炉 【春季还有躁动吗?三大观点+两大主线机构期待反弹行情机构关注的高增长股名单出炉】虎年开市在即。多家券商认为,国内“稳增长”政策开...

-

2021年全国消协组织受理消费者投诉解决率超过八成 【2021年全国消协组织受理消费者投诉解决率超过八成】根据全国消协组织受理投诉情况统计,2021年全国消协组织共受理消费者投诉1044861件,同比

-

A股虎年开市将至!假期美股上涨 恒生科技指数暴涨超5%!央行、发改委吹暖风 【A股虎年开市将至!假期美股上涨恒生科技指数暴涨超5%!央行、发改委吹暖风】A股春节休市期间,包括美股、亚洲股市在内全球绝大多数股市走强

-

美国主要消费品生产商今年都将涨价 【美国主要消费品生产商今年都将涨价】据今日俄罗斯报道,美国主要消费品制造商本周都宣布,将在2022年提高产品售价,并将高于此前提议的价格

-

盈利大增10倍是起点 日赚1亿也不难 这批A股“尖子生”数钱数到手抽筋 【盈利大增10倍是起点日赚1亿也不难这批A股“尖子生”数钱数到手抽筋】数据显示,截至目前已有超2500家A股公司披露2021年业绩预告,近六...

-

春节港股、原油涨嗨了!美元加息周期将至 A股“吃肉”机会在哪? 春节过得真快,明天A股就要开市了。这几天,牛眼君看朋友圈,发现很多晒雪景的,今年的春节确实有点冷。这一周的重要消息也挺多的,如冬...

-

记者新春“扫楼”临港新片区 却意外发现新能源产业的欣欣向荣 【记者新春“扫楼”临港新片区却意外发现新能源产业的欣欣向荣】大年初四,临港新片区海港大道上某楼盘售楼处里聚集了不少前来看房的人...

-

盈利大增10倍是起点 日赚1亿也不难 这批A股“尖子生”数钱数到手抽筋 【盈利大增10倍是起点日赚1亿也不难这批A股“尖子生”数钱数到手抽筋】数据显示,截至目前已有超2500家A股公司披露2021年业绩预告,近六...

-

电影《狙击手》自2月7日起下调票价 【电影《狙击手》自2月7日起下调票价】消息称,电影《狙击手》宣布自2月7日起下调最低结算价格至A类35元,B类30元(各降5元)。这也是今年春节档

-

春节港股、原油涨嗨了!美元加息周期将至 A股“吃肉”机会在哪? 春节过得真快,明天A股就要开市了。这几天,牛眼君看朋友圈,发现很多晒雪景的,今年的春节确实有点冷。这一周的重要消息也挺多的,如冬...

-

春节档新片总票房破55亿 【春节档新片总票房破55亿】据猫眼专业版微博消息,2022年2月6日11时11分,2022春节档新片总票房(含点映)破55亿。(证券时报网)

-

冲刺首季度“开门红” 多地重大项目春节不停工 【冲刺首季度“开门红”多地重大项目春节不停工】春节期间,从北到南,全国各地多个重点项目建设现场,工人们战严寒、抢工期、保进度,...

-

发改委:预计2022年CPI延续温和上涨态势 PPI涨幅可能逐步回落 【发改委:预计2022年CPI延续温和上涨态势PPI涨幅可能逐步回落】国家发展改革委价格司发文指出,展望2022年,外生的疫情冲击可能逐步减弱,价

-

跑了8家店都买不到!折叠屏手机太火?还是供应跟不上? 【跑了8家店都买不到!折叠屏手机太火?还是供应跟不上?】折叠屏手机这么难买,到底卖出了多少呢?从线上平台显示的月售量来看,荣耀MagicV于

-

跑了8家店都买不到!折叠屏手机太火?还是供应跟不上? 【跑了8家店都买不到!折叠屏手机太火?还是供应跟不上?】折叠屏手机这么难买,到底卖出了多少呢?从线上平台显示的月售量来看,荣耀MagicV于

-

冲刺首季度“开门红” 多地重大项目春节不停工 【冲刺首季度“开门红”多地重大项目春节不停工】春节期间,从北到南,全国各地多个重点项目建设现场,工人们战严寒、抢工期、保进度,...

-

发改委:预计2022年CPI延续温和上涨态势 PPI涨幅可能逐步回落 【发改委:预计2022年CPI延续温和上涨态势PPI涨幅可能逐步回落】国家发展改革委价格司发文指出,展望2022年,外生的疫情冲击可能逐步减弱,价

-

“这个春节不太冷!”基金公司忙着发红包、搞直播 还有基金销售机构拿出百万搞抽奖 春节假期,第三方基金销售机构、基金公司忙个不停,抽奖、发红包、做直播……春节假期,券商中国记者从业内了解到,有基金公司、第三方...

-

银保监会出台银行保险机构信息科技外包风险监管办法 【银保监会出台银行保险机构信息科技外包风险监管办法】银保监会近日印发《银行保险机构信息科技外包风险监管办法》,从信息科技外包治...

-

券商1月金股几乎全军覆没 350只票仅13%上涨!下一阶段投资风向是哪? 【券商1月金股几乎全军覆没350只票仅13%上涨!下一阶段投资风向是哪?】券商金股已渐成券商月度策略风向标。不过,受市场环境影响,1月份券商

-

国泰君安:开年积极加仓 把握消费与基建 【国泰君安:开年积极加仓把握消费与基建】国泰君安陈显顺策略最新研报指出,A股虎年启幕在即,我们认为节前负面因素已在逐步弱化,市场...

-

7年疯涨9倍!从被质疑到王者风范 9.5万亿巨头是如何“翻身”的? 【7年疯涨9倍!从被质疑到王者风范9 5万亿巨头是如何“翻身”的?】亚马逊自2015年以来涨幅近9倍,市值高达1 5万亿美元,折合人民币约...

-

经济回暖信号出现 节后流动性更趋宽松 A股有望“春暖花开” 虎年开年港股市场迎来开门红,同时国内经济也将“春暖花开”,春节前连续出台的减税降费和扩大有效投资的措施,将确保上半年经济平稳运...

-

春节不打烊!上市公司“加班”回复投资者提问 有公司一口气发了28句拜年话 【春节不打烊!上市公司“加班”回复投资者提问有公司一口气发了28句拜年话】记者翻阅交易所投资者互动平台发现,春节假期,仍有多家上...

-

下周关注:6只新股将发行 这些投资机会最靠谱 【下周关注:6只新股将发行这些投资机会最靠谱】根据发行安排,下周(2月7日-2月11日)有6只新股发行,包括沪市主板3只、创业板2只、科创板1只。

-

张艺谋说了句“比较惨” 网友直呼“补张电影票” 《狙击手》票房抬升 这3家上市... 【张艺谋说了句“比较惨”网友直呼“补张电影票”《狙击手》票房抬升这3家上市公司要笑了?】据央视新闻频道报道,北京冬奥会开幕式结束...

-

海外波动平息仍需时间 机构配置建议:微降美股、增配港股 【海外波动平息仍需时间机构配置建议:微降美股、增配港股】1月海外市场创下2020年初疫情爆发以来最大幅度回撤让人意外。下跌诱因已经相...

热门资讯

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

- 广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

- 首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

- A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...