京沪高铁(601816):优质资产潜力无限 业绩修复弹性可期

高铁与民航:竞争与互补相辅依存。作为沟通京津冀地区以及长三角地区的重要快速交通工具,京沪高铁以及京沪航线在客流的承载运输上既存在竞争的关系又存在互补的作用。高铁与民航之间竞争博弈使二者会形成了不同的服务群体和区域,京沪航线主要服务北京、上海地区的旅客,而旅客中又以商务类旅客为主,京沪高铁则服务于京沪沿线城市,沿线城市之间短途的航线则逐渐为高铁所取代,高铁扩大了客运服务的区域以及范围,满足多种旅客出行的需求。

供需结构:经济活跃需求旺盛,能力释放仍有空间。1)需求层面:沿线地区经济活跃,旅客出行需求旺盛。经济发展水平、人口规模、经济结构、居民消费水平、交通系统发展状况等因素是影响客运需求的主要因素,未来随着疫情影响逐渐消除之后,在没有特殊情况干扰之下,我们认为今后影响京沪高铁沿线的出行需求因素仍将回归至沿线的常住人口增速以及人均可支配收入增速。2)供给层面:部分区段时刻紧张,通过能力仍有提升空间。从供给层面来看,高铁的运能主要体现为高铁运行图的通过能力,从区间来看,徐州东-蚌埠南区段开行列车占区段通过能力比重达70.42%,理论上看,徐州东-蚌埠南区段还未达到完全饱和的水平。而其他区段如北京南-天津南、南京南-上海虹桥,开行对数占区段通过能力仅不到60%,仍可加开区间车辆。随着客运量的增长以及客运专线的网络的逐步完善,高铁的干线的行车量需求将会越来越大,缓解通过能力紧张的可采取的方案有列车提速运行或者列车均使用同一速度运行、缩短列车追踪间隔时间、减少停站损耗,从实际情况看,缩短列车追踪间隔时间、减少停站损耗实现通过能力提升较有可能。

扩张的跨线与刚需的本线,平衡运力之术与道。作为八横八纵主干道之一的京沪高铁,若要持续发挥着大动脉的作用则必定要不断增加接入京沪线路的跨线列车。随着沿线接入客专线路持续增加,京沪的运行图也不断调整,使跨线列车逐渐挤占本线列车的份额,但是对比本线与跨线的实际运力情况,本线运力在开行列车持续下降的条件却没有大幅的减少,一方面因本线原有动车组列车中仍有大量短编组列车,可将短编组列车替换为长编组列车,另一方面,本线开行的列车中仍有部分短线列车,将短线列车换成长线列车也可以带来本线运力的提升。

本线的价值:浮动票价突破收入瓶颈,车型调整带来增量运力。1)浮动票价打开天花板,本线收入提质提量。京沪高铁自2020年12月23日起实行浮动票价机制,京沪高铁自此开始打破固定票价机制,2021年新运行图启用后迎来票价二次调整,客运产品层次更加丰富,有利于为旅客提供差异化服务,而京沪高铁单位价格在热门线路中属于偏低水平,整体的票价中枢未来存在上调可能。2)车型结构动态变化,运力提升仍有空间。2019 年1月,超长版“复兴号”投入运营,为首次采用 17 节大编组,定员人数相比16节编组提升约 7.5%,在京沪高铁原有运行能力紧张的情况下,或可以通过改变动车组车型的来提升运行能力,使整体运行效率提升。

跨线的看点:京福安徽路网协同,流量变现潜力可期。京福安徽下辖四条铁路专线,合蚌客专已于2012年开通,合福铁路安徽段也已于2015年开通,商合杭及郑阜铁路的开通时间较短,而商合杭铁路安徽段的营业里程达592公里,未来随着商合杭以及郑阜铁路运营线路的增长,将会给京福安徽持续贡献收入。

投资建议:长期来看,作为已成熟运营的高铁线路,京沪高铁拥有稳定的旅客资源、完善的运营机制、独特的区位优势,疫情之后,公司的长期业绩仍将维持在稳定水平。此外,公司承诺分红率为50%,成长与防御属性兼备。我们预计公司2021-2023年收入分别为304.2、375.1、469.6亿,同比增速分别为20.5% 、23.3%、25.2%,归母净利润分别为49.8、90.0、146.9亿元,增速分别为54.1%、80.9%、63.1%,对应EPS分别为0.10、0.18、0.30元。

风险提示:宏观经济不及预期、募投项目投产不及预期、疫情影响超预期、重大安全事故风险、信息滞后或更新不及时风险。

(文章来源:中泰证券研究)

-

今麦郎宣布完成六亿元人民币融资 投资方为加华资本 今麦郎宣布完成六亿元人民币融资,投资方为加华资本。据介绍,目前今麦郎营收规模超过200亿元。投资方加华资本专注于大消费及现代服务业,

今麦郎宣布完成六亿元人民币融资 投资方为加华资本 今麦郎宣布完成六亿元人民币融资,投资方为加华资本。据介绍,目前今麦郎营收规模超过200亿元。投资方加华资本专注于大消费及现代服务业, -

节前证券类ETF份额暴增 国泰证券ETF稳居份额榜首位 2月8日,资本邦了解到,开年以来,A股不少行业因受多方因素扰动而跌出黄金坑位,大量资金也抓住时机借道ETF进行了一番逆势操作。Choice数据

节前证券类ETF份额暴增 国泰证券ETF稳居份额榜首位 2月8日,资本邦了解到,开年以来,A股不少行业因受多方因素扰动而跌出黄金坑位,大量资金也抓住时机借道ETF进行了一番逆势操作。Choice数据 -

虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基金成了大热门。目前我国公募基金规模创下新高,虎年开市后还将有更多产品出现。面对市场中近万只基金,怎

虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基金成了大热门。目前我国公募基金规模创下新高,虎年开市后还将有更多产品出现。面对市场中近万只基金,怎 -

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过 -

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

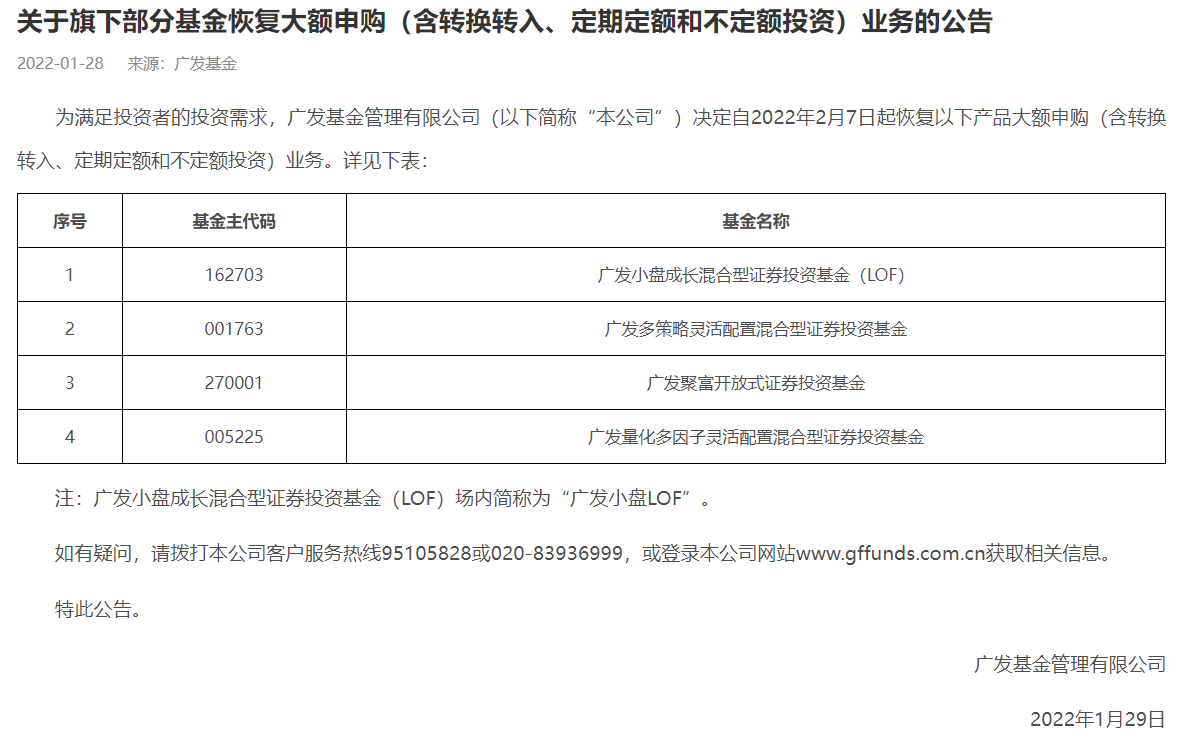

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

-

京沪高铁(601816):优质资产潜力无限 业绩修复弹性可期 高铁与民航:竞争与互补相辅依存。作为沟通京津冀地区以及长三角地区的重要快速交通工具,京沪高铁以及京沪航线在客流的承载运输上既存...

-

洁特生物(688026):疫情催化国产化加速 科研耗材龙头迎来新契机 今日预览今日重点>>【医药-洁特生物(688026)】谢木青:疫情催化国产化加速,科研耗材龙头迎来新契机【交运-京沪高铁(601816)】邢立力:优质资

-

股市抄底策略正在重演 纳指大涨2% 道指飙升305点 【股市抄底策略正在重演纳指大涨2%道指飙升305点】在2022年大幅飙升的背景下,美国国债收益率周三小幅回落,这可能会提振科技股。基准的10年期

-

59兆焦 欧核聚变实验创能量输出新纪录 【59兆焦欧核聚变实验创能量输出新纪录】据欧洲核聚变研发创新联盟(EUROfusion)、英国原子能管理局(UKAEA)和国际热核聚变实验堆(ITER)9

-

地方债发行迎“开门红” 助力基建“开门稳” 【地方债发行迎“开门红”助力基建“开门稳”】2022年1月各地发行地方政府债券规模约6989亿元,对比2021年1月发行规模大幅增加了3365 6...

-

利用旧口罩可制造经济型电池 【利用旧口罩可制造经济型电池】俄罗斯国立研究型技术大学开发出一项新技术,利用旧口罩生产经济型电池,而电池外壳由废旧的药品包装制...

-

对冲基金潘兴广场首席执行官Bill Ackman:呼吁纽约解除加密货币方面的壁垒 对冲基金潘兴广场首席执行官BillAckman:呼吁纽约解除加密货币方面的壁垒。

-

A股6年最差开局重创百亿私募 规模扩张过快要背锅? 2022年首月,A股表现惨淡,创下6年来最差开局,即便是汇聚了众多高手的百亿私募亦亏损难挡,这显然超出了不少投资者的预期。私募排排网数据显

-

“军工皇帝”发售首只产品 万亿公募巨头发力新赛道? 证券时报记者从基金公司内部人士处获悉,有“军工皇帝”美誉的冯福章将在下周开售他的首只公募基金产品。在过去很长一段时间,军工研究...

-

北向资金单日净买入4.85亿元 加仓有色金属、非银金融、食品饮料 e公司数据统计显示,2月9日北向资金单日净买入4 85亿元,其中沪股通净买入9 84亿元,深股通净卖出4 99亿元。北向资金成交金额1086 38亿元,占A

-

中国移动被新纳入MSCI中国A股在岸指数 陆金所被新纳入MSCI中国全股票指数 【中国移动被新纳入MSCI中国A股在岸指数陆金所被新纳入MSCI中国全股票指数】明晟公司(MSCI)官网2月9日发布公告称,新增到MSCI新兴市场指数的市

-

融资大增5成!重点房企迎政策利好 多家评级却被下调 并购债或成新趋势? 在宽松的信贷政策环境下,1月份TOP30房企融资总量较去年12月大增五成。不过,与去年同期相比,1月房企融资规模仍下降明显。与此同时,面临美元

-

基金:双轮驱动 春季行情仍可期待 【基金:双轮驱动春季行情仍可期待】近日多家公私募密集发布了对市场的解读。在基金看来,积极因素正在积累,当前时点已无需悲观。虽然...

-

融资大增5成!重点房企迎政策利好 多家评级却被下调 并购债或成新趋势? 在宽松的信贷政策环境下,1月份TOP30房企融资总量较去年12月大增五成。不过,与去年同期相比,1月房企融资规模仍下降明显。与此同时,面临美元

-

迪士尼第一财季营收和盈利均超预期 盘后大涨逾8% 【迪士尼第一财季营收和盈利均超预期盘后大涨逾8%】迪士尼公布财报显示,第一财季调整后EPS为1 06美元,分析师预期0 57美元;第一财季收入218

-

贵州百灵制药:畅销药生产线全面开工 2月7日,安顺经济技术开发区贵州百灵制药厂6个车间内,1700余名员工全部顺利返岗,生产线全面开工抓生产。走进软胶囊外包装车间,5条包装生产

-

热门中概股普涨 新能源汽车股集体大涨 【热门中概股普涨新能源汽车股集体大涨】小鹏汽车涨超9%,早前其港股被纳入港股通,意味着首只人民币直投“造车新势力”标的诞生,蔚来...

-

沃伦等参议员提出禁止国会议员炒股的两党法案 【沃伦等参议员提出禁止国会议员炒股的两党法案】根据声明,一个两党参议员团体提出一项法案,禁止国会议员及其配偶持有和交易个股、债...

-

动力电池需求暴增 锂盐价格飞涨 进入2022年后,碳酸锂价格不断跳涨,可以说是一天一个价。上海钢联发布的数据显示,2月9日,部分锂电材料报价再度上涨,电解钴涨5800元 吨;碳

-

Uber第四季度营收、净利超预期 盘后涨超6% 【Uber第四季度营收、净利超预期盘后涨超6%】Uber公布财报显示,第四季度营收57 8亿美元,市场预期53 57亿美元;第四季度净利润8 92亿美元,市

-

多只公募REITs大幅溢价 净现金流分派率将下降 2月8日,盐田REIT发布公告,提示投资者关于基金溢价风险,并测算年化净现金流分派率以量化分红变化。按照2月7日场内价格计算,盐田REIT预期年

-

美高梅2021年Q4每股收益为0.12美元 超出市场预期500% 美高梅(MGM US):2021年Q4财报实现营收30 57亿美元,前值为14 94亿美元,预期值为27 8亿美元,超出市场预期9 96%;每股收益为0 12美元,前值为

-

“军工皇帝”首只公募下周开售 四大淘金主线曝光!万亿巨头强补军工人才 【“军工皇帝”首只公募下周开售四大淘金主线曝光!万亿巨头强补军工人才】券商中国记者从基金公司内部人士处获悉,有“军工皇帝”美誉...

-

中国移动时来运转!主承销商斥资40亿力挺 机构唱多喜迎涨停 总市值达1.44万亿! 此前一度游走在破发边缘的中国移动(600941 SH),今日意外涨停成为资本市场虎年开年佳话。2月9日,中国移动股价一路走高,临近午间收盘时封死涨

-

美股三大指数高开 热门中概股多数走高 美东时间周三,美股三大指数高开,截至发稿,道指涨0 65%,纳指涨1 16%,标普500指数涨0 93%。盘面上,热门中概股多数走高,小鹏汽车涨超7%,

-

天齐锂业:持续关注智利政治经济环境变化 针对投资者就智利锂矿国有化对公司影响的提问,天齐锂业2月9日在互动易上表示,据公司了解,近日,智利制宪会议环境委员会(19人)通过了一项提

-

中国移动“绿鞋”结果出炉 中金公司买入40.18亿元!“脱鞋”后股价暴涨 【中国移动“绿鞋”结果出炉中金公司买入40 18亿元!“脱鞋”后股价暴涨】根据公告,截至后市稳定期(1月5日至2月7日)届满,联席主承销...

-

上峰水泥出资3亿元参与天山股份定增 2月9日晚间,上峰水泥发布公告称,其全资子公司浙江上峰建材有限公司以自有资金约3亿元参与认购天山股份非公开发行股票,本次发行价格为13 5元

-

美股三大指数高开 纳指涨逾1% 【美股三大指数高开纳指涨逾1%】美股三大指数高开,截至发稿,道指涨0 7%,纳指涨1 22%,标普500指数涨0 92%。

-

A股市场晚报:沪指3连阳!新周期主线已现 数字货币上演涨停潮 睡前看一看!东方财富网梳理了晚间重磅新闻、热点板块消息以及上市公司公告等资讯,以供投资者参考。数说今日A股市况A股三大指数集体收...

热门资讯

- 今麦郎宣布完成六亿元人民币融资 投资方为加华资本 今麦郎宣布完成六亿元人民币融资,...

- 节前证券类ETF份额暴增 国泰证券ETF稳居份额榜首位 2月8日,资本邦了解到,开年以来,...

- 虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基...

- 第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...