年报解读|艾华集团:下游新能源市场需求旺盛 或有望再提价对冲成本压力

2021年铝电解电容器行业下游需求不错。艾华集团(603989.SH)实现营收和净利双位数增长。公司证券部人士对财联社记者说,公司新疆三期扩产项目已全部投产且处于满产状态;中高压化成箔的自供率现为60%-70%区间,公司已结合原材料价格变化,对部分产品价格进行调价,未来会视市场实际需求情况考虑是否进行再次调整。

4月6日晚间,公司年报显示,全年实现营业收入32.34亿元,同比增长28.51%;实现归母净利润4.87 亿元,同比增长28.05%。

上述内部人士表示,公司去年提升了工业市场的占有率,车载及光伏市场均打入头部企业供应链,从去年下半年尤其是第四季度这块业务放量较为明显。财报显示,其工业类用牛角及螺栓电容同比增长73%。

公司去年营业成本增速(同比+33.93%)高于营收增速(+28.51%),毛利率比上年减少3.77个百分点,公司内部人士表示,铝价和电价对于铝解电容产品成本影响较大,对成本端造成一定的影响。

记者注意到,日本铝电解电容大厂尼吉康(Nichicon)将于4月15日起,对全品类产品调涨10%。台系厂商采取观望态度,和下游客户再商讨涨价事宜。

对于艾华集团今年是否也会计划跟进涨价?公司内部人士回应称,国内厂商后续肯定会有涨价的可能,因为原材料是在不断上涨的。全国都在调电价,相关厂家的压力也很大。有券商机构亦认为,预计在日系台系有望全面涨价的背景下,国内龙头厂商后续有望开始提价。

财报透露,2021年艾华集团铝电解电容器产能超过150亿只。公司实际生产量为124.7亿只,销售量为120.8亿只。若据此推算,公司产能利用率为80%以上。

对比同行江海股份(002484.SZ),2021年公司实现营业收入35.5亿元,同比增长34.71%;归母净利润4.35亿元,同比增长16.66%。日前,其还披露2022年一季报预告,公司预计22年Q1归母净利润为1.1亿元-1.2亿元,同比增长35%-45%。新能源、工控等市场需求旺盛带动公司实现增长,2022 年公司目标是收入和盈利增长20%以上。

从市场走势看,江海股份和艾华集团股票均出现高位回落,有业内人士认为,可能缘于市场担忧成本端压制毛利及市场实际需求增速低于预期有关。据江海股份的公开说法,2021年薄膜电容器原材料平均上涨 40%以上、铝电解电容器上涨 20%左右。对于公司股价今年下跌20%以上,江海方面认为,产品销价已在去年四季度完成了提价,今年一季度毛利已开始回升。

据中国电子元件行业协会信息中心的数据,预计2021年全球铝电解电容器需求量约为1,510亿只,同比增长14.7%,到2025年将达1,730亿只,2020-2025年五年平均增长率约为5.6%。

(文章来源:财联社)

-

私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情绪正在逐步回暖。私募排排网数据显示,2022年4月,融智·中国对冲基金经理A股信心指数为120 11,环比3月

私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情绪正在逐步回暖。私募排排网数据显示,2022年4月,融智·中国对冲基金经理A股信心指数为120 11,环比3月 -

规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行业全面进入净值化时代,作为净值化产品转型标杆的公募基金行业,也受益于此次居民财富转移的大趋势,整体

规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行业全面进入净值化时代,作为净值化产品转型标杆的公募基金行业,也受益于此次居民财富转移的大趋势,整体 -

一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交易时段。截至收盘,沪指下跌0 44%,报3252 2点;深成指下跌1 19%,报12118 25点;创业板指下跌1 38%。两市成

一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交易时段。截至收盘,沪指下跌0 44%,报3252 2点;深成指下跌1 19%,报12118 25点;创业板指下跌1 38%。两市成 -

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公厅印发了《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》(以下简称《意见》)。加强资本

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公厅印发了《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》(以下简称《意见》)。加强资本 -

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年度中国神华实现营业收入3352 16亿元,同比增长43 7%;净利润502 69亿元,同比增长28 3%;利润分配方案为每1

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年度中国神华实现营业收入3352 16亿元,同比增长43 7%;净利润502 69亿元,同比增长28 3%;利润分配方案为每1 -

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终止国联安安享养老FOF基金合同,并实施基金财产清算。这是目前规模最小的养老FOF,有半数养老FOF的规模不

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终止国联安安享养老FOF基金合同,并实施基金财产清算。这是目前规模最小的养老FOF,有半数养老FOF的规模不

-

年报解读|艾华集团:下游新能源市场需求旺盛 或有望再提价对冲成本压力 2021年铝电解电容器行业下游需求不错。艾华集团(603989 SH)实现营收和净利双位数增长。公司证券部人士对财联社记者说,公司新疆三期扩产项目已

-

奥雅设计中标西安灞桥区铁路主题公园二期项目 e公司讯,近日,奥雅设计中标西安灞桥区铁路主题公园二期项目,中标内容包含建筑更新保护设计和主题园区景观设计。项目位于西安灞桥区纺...

-

麒盛科技:公司产品目前出口的关税税率为25% 公司积极与客户协商 达成与客户各自... 每经AI快讯,有投资者在投资者互动平台提问:目前公司承担的关税金额有多少?麒盛科技(603610 SH)4月7日在投资者互动平台表示,公司产品目前出

-

创业板指跌1.79% 旅游板块跌幅居前 【创业板指跌1 79%旅游板块跌幅居前】今日三大指数低开后震荡下行,创业板指一度跌近2%,个股呈现普跌态势。截至午间收盘,沪指跌0 99%,深证

-

冀东水泥:今年将有若干个骨料项目陆续投产 【冀东水泥:今年将有若干个骨料项目陆续投产】冀东水泥4月7日在互动平台表示,截至去年年底,公司骨料产能已达近5000万吨 年,2021年度生产骨

-

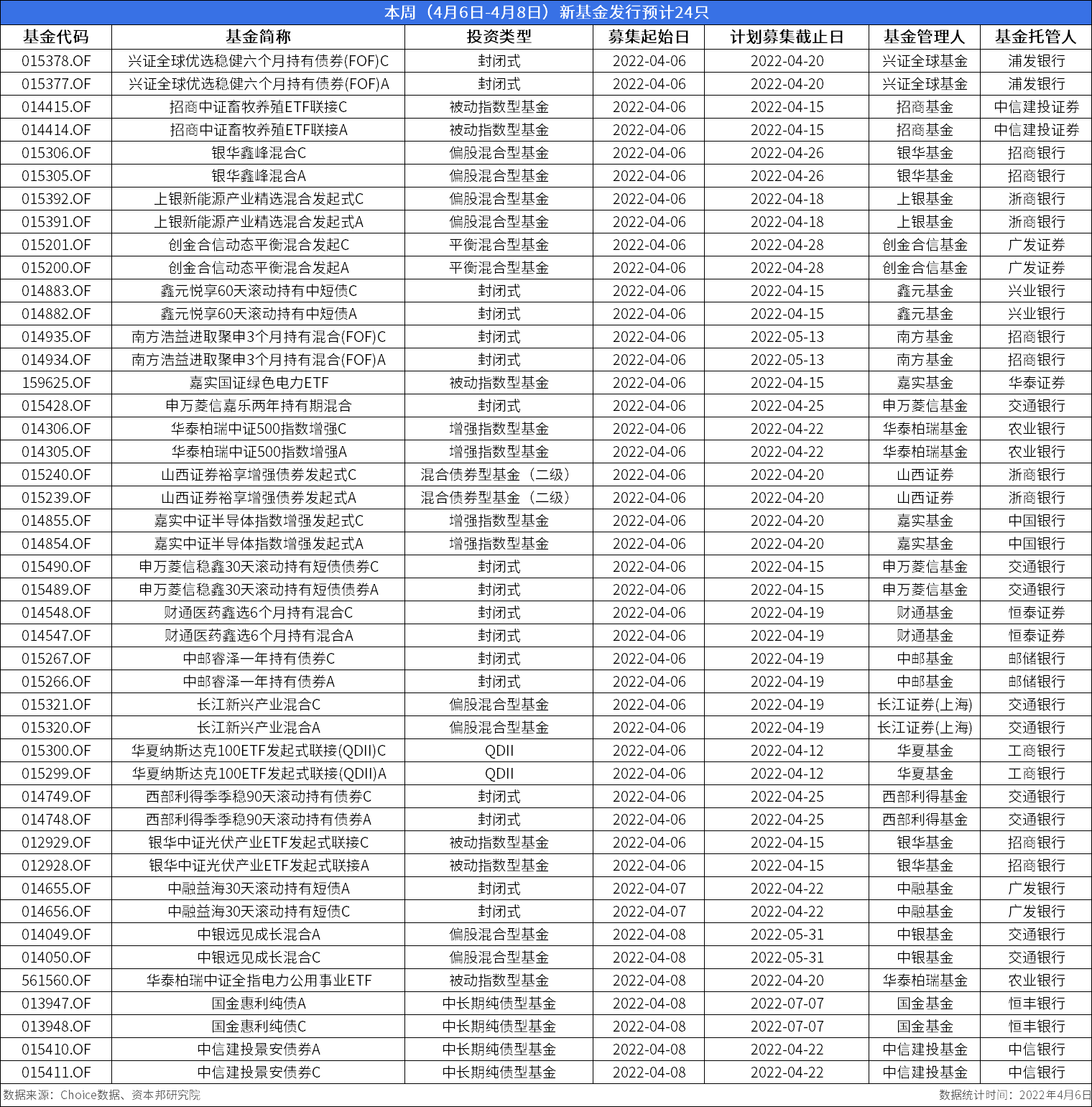

本周新基金发行预计24只 单月规模环比增长超2倍 4月6日,资本邦了解到,本周(4月6日-4月8日)新基金发行预计24只,从首发时间来看,周三(4月6日)为高峰期合计首发19只;周四1只、周五4只。从

本周新基金发行预计24只 单月规模环比增长超2倍 4月6日,资本邦了解到,本周(4月6日-4月8日)新基金发行预计24只,从首发时间来看,周三(4月6日)为高峰期合计首发19只;周四1只、周五4只。从 -

236只ETF基金当日上涨 36只自年初以来实现上涨 4月6日,资本邦了解到,截至今日收盘,沪指收涨0 02%报3283 43点,深成指收跌0 45%报12172 91点,创业板指收跌1 24%报2633 91点。两市3264

236只ETF基金当日上涨 36只自年初以来实现上涨 4月6日,资本邦了解到,截至今日收盘,沪指收涨0 02%报3283 43点,深成指收跌0 45%报12172 91点,创业板指收跌1 24%报2633 91点。两市3264 -

母婴市场调研 2022母婴行业前景及现状分析 国内母婴行业前景及现状发展如何?母婴市场在政策的推动下,逐渐开始焕发活力。其中母婴电商市场经过2015年的疯狂博弈,市场更为清晰化,...

-

风电叶片市场发展分析 风电叶片行业前景 风电叶片市场发展分析风电叶片是风电机组的重要组成部分,约占风电总成本的24%左右,是最关键的零部件组成。根据数据,在风电装机容量方...

-

2022机械键盘市场行业调研及分析报告 机械键盘行业发展报告键盘不仅是电竞玩家的游戏工具,还是许多工作岗位所必须使用的。但工作用与电竞用的又大不相同。机械键盘是一种高...

-

城市园林绿化行业政策环境及市场前景分析 城市园林绿化行业政策环境住房城乡建设部网站11月27日公布的关于促进城市园林绿化事业健康发展的指导意见称,到2020年,全国设市城市要对照《

-

2022中国水泥价格行情及产销量前景分析 2022中国水泥价格行情及产销量前景分析据中国水泥网行情数据显示,近日陕西关中西安、渭南、铜川、咸阳等多地一些主要厂家通知大幅上调水...

-

据美国福克斯新闻网报道,美国财政部长耶伦当地时间6日警告称,俄乌冲突将给全球经... 据美国福克斯新闻网报道,美国财政部长耶伦当地时间6日警告称,俄乌冲突将给全球经济带来重大后果,包括严重扰乱全球食品和能源供应

-

美国国会参议院达成协议 将取消与俄罗斯正常贸易关系 美国国会参议院达成协议将取消与俄罗斯正常贸易关系;

-

若没有供应端的重大利好,油价短期内或将持续承压 若没有供应端的重大利好,油价短期内或将持续承压;

-

疫情致泰国出租车行业重创,“出租车农场”补贴司机家用 疫情致泰国出租车行业重创,“出租车农场”补贴司机家用;

-

捷克新增5287例新冠肺炎确诊病例 捷克新增5287例新冠肺炎确诊病例

-

苹果价格为何大涨? 清明节前后,苹果期价持续上涨。节后首日,苹果主力合约继续高开振荡,收盘涨幅达到5 10%。“当前新旧两季的苹果都笼罩在偏多的气氛当...

-

二季度钢价“向左还是向右”? 今年一季度钢材价格整体表现为振荡反弹,俄乌冲突、国内疫情反复使现实需求受到冲击,但在国内一系列稳增长表态及举措下,市场逻辑也在...

-

4月油脂油料市场分析及展望 摘要粕类:二季度国内进口大豆集中到港,再加抛储政策的影响,短期油厂大豆原料库存回升,开机率或将提升,缓解短期豆粕现货供应紧张局...

-

苯乙烯下游:ABS塑料价格研究框架与趋势 一纯苯-苯乙烯-ABS塑料产业链苯乙烯有三大下游:EPS,PS与ABS,各自占了比较重的份量。实际上我们的日常生活中,接触最多的是苯乙烯下游塑料,

-

高油价加重成本压力 一季度成品油价格大反弹 从年初开始地缘政治事件不断,2月份俄乌直接爆发战争,西方主张对俄罗斯进行制裁;供应担忧挥之不去已基本完全压过疫情利空,国际油价一...

-

晨会精华:这类标的在弱势行情下具有一定的安全垫 或更受主力资金青睐 【晨会精华:这类标的在弱势行情下具有一定的安全垫或更受主力资金青睐】湘财证券认为,A股2季度是调整仓位结构的时间窗口。A股部分板块...

-

回暖了吗?3月新基发行规模环比增2倍多 本周24只发行 多位公募投资领军人物现身 在经历了年初两个月的低迷期后,新发基金情况终于在近期升温。具体来看,在1月、2月连续两月遭遇重挫后,新发基金在3月有所好转,发行规...

-

上海今天全市范围还将继续开展核酸检测或抗原检测 【上海今天全市范围还将继续开展核酸检测或抗原检测】总台记者从今天(7日)上午举行的上海市疫情防控工作新闻发布会上获悉,截至4月7日9时,这

-

房地产公司营收巨亏股价猛涨 环京公司要翻倍 源于限购“松绑”? 房地产公司股价频频涨停,有的已经翻倍,成为沉闷A股的一抹亮色。从3月15日到4月6日,房地产股整体跑赢大盘指数21个百分点,是反弹先锋。房地

-

佰仁医疗眼科生物补片完成临床试验全组病理性近视患者治疗 e公司讯,近日,公司眼科生物补片临床试验已完成全组病理性近视患者的治疗。佰仁医疗眼科生物补片是首个开展前瞻性研究用于后巩膜加固术...

-

旅游板块震荡走低 【旅游板块震荡走低】曲江文旅、天目湖、岭南控股跌超5%,云南旅游、峨眉山A、张家界、宋城演艺、中青旅、张家界、桂林旅游等跟跌。

-

招银国际:维持开拓药业-B(09939)“买入”评级 目标价升41.9%至48.78港元 招银国际发布研究报告称,维持开拓药业-B(09939)“买入”评级,目标价由34 37港元上调至48 78港元,看好其新冠口服药普克鲁胺治疗潜力...

-

麦格理:重申百威亚太(01876)“跑赢大市”评级 目标价降9%至28.4港元 麦格理发布研究报告称,重申百威亚太(01876)“跑赢大市”评级,因国内销量下降及平均售价降低,下调2022-24年正常化EBITDA预测9 7% 6% 5 9%,

热门资讯

- 私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情...

- 规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行...

- 一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交...

- 加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公...

文章排行

图赏

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...