民生证券维持洽洽食品推荐评级 2021年年报点评:盈利能力突出 “双百战略”稳步推进

来源:每日经济新闻 时间:2022-04-12 16:40:15

民生证券04月12日发布研报称,维持洽洽食品(002557.SZ,最新价:57.89元)推荐评级。评级理由主要包括:1)瓜子稳健增长,坚果快速放量,推动全年业绩较快增长;2)成本涨幅可控,提价红利逐步释放;3)百亿收入、百万终端持续推进,未来增长空间可期。风险提示:疫情影响超预期,成本端超预期上涨,食品安全风险等。

AI点评:洽洽食品近一个月获得4份券商研报关注,买入2家。

(文章来源:每日经济新闻)

-

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日收盘,沪指收跌2 61%报3167 13点,深成指收跌3 67%报11520 21点,创业板指收跌4 20%报2462 04点。两市560

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日收盘,沪指收跌2 61%报3167 13点,深成指收跌3 67%报11520 21点,创业板指收跌4 20%报2462 04点。两市560 -

又有明星基金经理“奔私” 周应波担任上海运舟董事长 不久前宣布离职的顶流周应波去向已确定,担任新生私募基金机构上海运舟的董事长。今年以来离职的基金经理已超过80人,其中已有多人宣布转投

又有明星基金经理“奔私” 周应波担任上海运舟董事长 不久前宣布离职的顶流周应波去向已确定,担任新生私募基金机构上海运舟的董事长。今年以来离职的基金经理已超过80人,其中已有多人宣布转投 -

一季度多只翻倍股涌现 21只基金去年末提前布局 资本邦了解到,数据显示,截至3月31日收盘,今年一季度有多只翻倍股涌现。若剔除一季度上市的新股,股价涨幅超过100%的股票共有21只,这些

一季度多只翻倍股涌现 21只基金去年末提前布局 资本邦了解到,数据显示,截至3月31日收盘,今年一季度有多只翻倍股涌现。若剔除一季度上市的新股,股价涨幅超过100%的股票共有21只,这些 -

私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情绪正在逐步回暖。私募排排网数据显示,2022年4月,融智·中国对冲基金经理A股信心指数为120 11,环比3月

私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情绪正在逐步回暖。私募排排网数据显示,2022年4月,融智·中国对冲基金经理A股信心指数为120 11,环比3月 -

规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行业全面进入净值化时代,作为净值化产品转型标杆的公募基金行业,也受益于此次居民财富转移的大趋势,整体

规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行业全面进入净值化时代,作为净值化产品转型标杆的公募基金行业,也受益于此次居民财富转移的大趋势,整体 - 一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交易时段。截至收盘,沪指下跌0 44%,报3252 2点;深成指下跌1 19%,报12118 25点;创业板指下跌1 38%。两市成

-

民生证券维持洽洽食品推荐评级 2021年年报点评:盈利能力突出 “双百战略”稳步推进 民生证券04月12日发布研报称,维持洽洽食品(002557 SZ,最新价:57 89元)推荐评级。评级理由主要包括:1)瓜子稳健增长,坚果快速放量,推动全

-

天原股份:2021年度净利润约6.41亿元 同比增加453.33% 天原股份(SZ002386,收盘价:10 01元)4月12日晚间发布2021年度业绩快报,营业收入约188 25亿元,同比减少13 03%;归属于上市公司股东的净利润

-

电魂网络:预计一季度净利同比减少24.52%-34.32% 【电魂网络:预计一季度净利同比减少24 52%-34 32%】电魂网络(603258)4月12日晚间公告,预计2022年第一季度实现归属于上市公司股东的净利润与

-

申菱环境:拟定增募资不超8亿元 用于新基建领域智能温控设备智能制造等项目 【申菱环境:拟定增募资不超8亿元用于新基建领域智能温控设备智能制造等项目】申菱环境(301018)4月12日晚间公告,公司拟向特定对象发行股票募

-

柠萌影视在港交所递交招股书 拟在香港IPO上市 4月11日,资本邦了解到,柠萌影视在港交所递交招股书,拟在香港IPO上市,摩根士丹利、中金公司为其联席保荐人。这是继其于2021年9月29日递

柠萌影视在港交所递交招股书 拟在香港IPO上市 4月11日,资本邦了解到,柠萌影视在港交所递交招股书,拟在香港IPO上市,摩根士丹利、中金公司为其联席保荐人。这是继其于2021年9月29日递 -

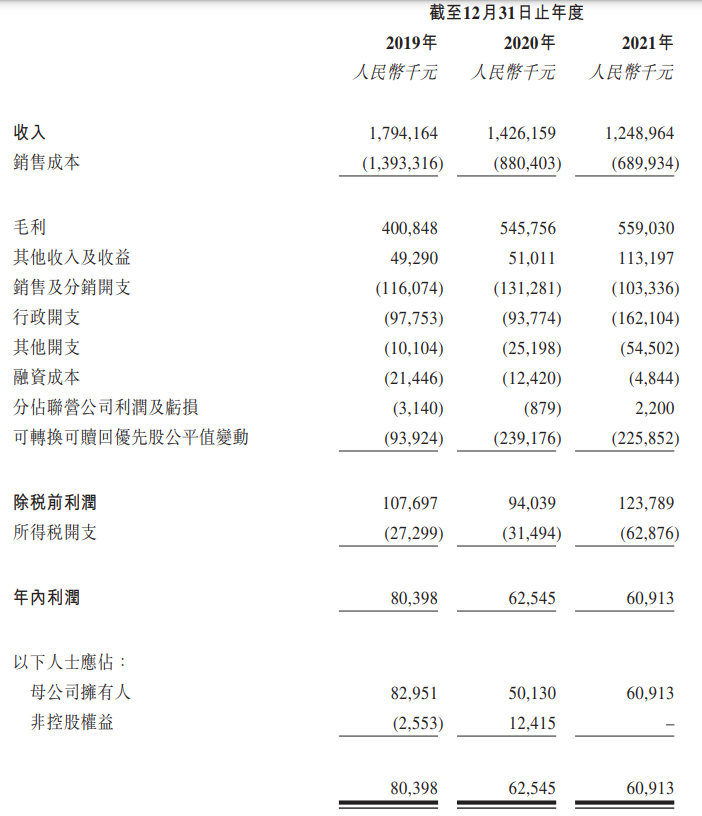

38.25亿元!恒投证券2021年年报出炉 4月11日,资本邦了解到,恒投证券(01476 HK)近期发布2021年年报。报告期内,恒投证券实现收入及其他收益人民币38 25亿元,较2020年增长3 91

38.25亿元!恒投证券2021年年报出炉 4月11日,资本邦了解到,恒投证券(01476 HK)近期发布2021年年报。报告期内,恒投证券实现收入及其他收益人民币38 25亿元,较2020年增长3 91 -

绿茶集团聆讯失效后再递表 花旗、招银国际为其联席保荐人 4月11日,资本邦了解到,绿茶集团有限公司再向港交所递交招股书,拟香港主板上市,花旗、招银国际为其联席保荐人。其曾于2021年3月29日、10

绿茶集团聆讯失效后再递表 花旗、招银国际为其联席保荐人 4月11日,资本邦了解到,绿茶集团有限公司再向港交所递交招股书,拟香港主板上市,花旗、招银国际为其联席保荐人。其曾于2021年3月29日、10 -

超级打新周来临 中国海油将启动申购“三桶油”将齐聚A股 4月11日,资本邦了解到,根据计划安排,本周(4月11日-4月15日)将有12股开启申购,包括创业板7只、科创板4只,上证主板1只。值得注意的是,

超级打新周来临 中国海油将启动申购“三桶油”将齐聚A股 4月11日,资本邦了解到,根据计划安排,本周(4月11日-4月15日)将有12股开启申购,包括创业板7只、科创板4只,上证主板1只。值得注意的是, -

营收净利双降 皇台酒业再次敲响退市警钟 恢复上市一年多的皇台酒业再次站到了退市边缘。根据皇台酒业近期业绩快报,公司去年营收9088 53万元,同比下降10 62%;净利润亏损1383 32万

营收净利双降 皇台酒业再次敲响退市警钟 恢复上市一年多的皇台酒业再次站到了退市边缘。根据皇台酒业近期业绩快报,公司去年营收9088 53万元,同比下降10 62%;净利润亏损1383 32万 -

北京通美晶体技术有限公司科创板IPO恢复“已问询” 4月11日,资本邦了解到,北京通美晶体技术股份有限公司(下称北京通美)科创板IPO恢复已问询。图片来源:上交所官网公司是一家全球知名的半导

北京通美晶体技术有限公司科创板IPO恢复“已问询” 4月11日,资本邦了解到,北京通美晶体技术股份有限公司(下称北京通美)科创板IPO恢复已问询。图片来源:上交所官网公司是一家全球知名的半导 -

又新增一家科创板IPO企业被按“暂停键” 上交所中止审核 又新增一家科创板IPO企业因疫情影响上市进程被按暂停键。4月11日,资本邦了解到,上海国微思尔芯技术股份有限公司(下称思尔芯)科创板IPO中

又新增一家科创板IPO企业被按“暂停键” 上交所中止审核 又新增一家科创板IPO企业因疫情影响上市进程被按暂停键。4月11日,资本邦了解到,上海国微思尔芯技术股份有限公司(下称思尔芯)科创板IPO中 -

上海冰柜销量翻倍 冰柜市场份额及进出口现状分析 上海冰柜销量翻倍此轮上海疫情持续时间长,此背景下,近期冷柜的需求量出现了大幅增加,产品的搜索热度已经和天猫“双十一”持平。数据...

-

2022年中国包装行业现状与发展趋势分析 2022年中国包装行业现状与发展趋势分析近几十年来,新型包装材料特别是塑料包材与容器在食品、饮料、工业品和日用品等的包装中得到越来越广泛

-

国内快递行业市场规模 国内快递行业发展分析 国内快递行业市场规模我们国家快递业务量是别的国家无法想象的,虽然国内快递行业在如此高速增长,但仍有很大的发展市场空间。随着近年...

-

2022智能家居市场现状及市场发展前景分析 智能家居市场现状智能家居市场参与度最高的是智能照明和家庭安防,安防行业发展很快,但是家庭安防的报警领域一直没有出现巨头企业,最...

-

2022年无线耳机行业现状及发展前景分析 现今,蓝牙耳机,尤其是真无线蓝牙耳机已经成为年轻一代的标志。随着智能耳机终端市场崛起,极大地推动了可穿戴设备需求的增长。数据显...

-

中国 4月12日 上期所每日仓单变动-黄金 0, 预期值-千克, 前值0千克 中国4月12日上期所每日仓单变动-黄金0,预期值-千克,前值0千克

-

中国 4月12日 上期所每日仓单变动-白银 -8187, 预期值-千克, 前值-14503千克 中国4月12日上期所每日仓单变动-白银-8187,预期值-千克,前值-14503千克

-

日本东京报告新增6922例新冠肺炎确诊病例 日本东京报告新增6922例新冠肺炎确诊病例

-

瑞银:将2022年美国天然气价格预测上调0.6美元/百万英热,并将2023年3月的预测上调... 瑞银:将2022年美国天然气价格预测上调0 6美元 百万英热,并将2023年3月的预测上调0 3美元 百万英热

-

摩根士丹利:逐步淘汰俄罗斯供应是欧洲天然气市场基本情景的一部分 摩根士丹利:逐步淘汰俄罗斯供应是欧洲天然气市场基本情景的一部分

-

吸金超1500亿!申购10000元仅获配84块 这只基金创造历史!为何这么火爆? 【吸金超1500亿!申购10000元仅获配84块这只基金创造历史!为何这么火爆?】4月12日,备受瞩目的华夏中国交建REIT公布认购申请确认比例结果公

-

5天净流出218亿元!杠杆资金逆势抢筹这些股(名单) 进入4月,反弹行情戛然而止,昨天盘中创业板指甚至再刷新低。杠杆资金继续融资净卖出,4月以来累计融资净卖出218亿元。银行、医药生物等...

-

沪指收涨1.46%创业板指涨2.5% 北向资金净买入91亿 【收盘播报】A股三大指数午后发力,沪指涨1 46%,深成指涨2 05%,创业板指涨2 5%。旅游酒店、航空机场、船舶制造、酿酒、券商行业大涨。北向资

-

巨丰投顾:“牛市旗手”突然启动A股直线拉升 调整结束了? 【巨丰投顾:“牛市旗手”突然启动A股直线拉升调整结束了?】观点:结束了连续四个月的回升之后,经济先行指标回落至荣枯线下方,印证了...

-

复盘111涨停股:九安医疗封板 六国化工、安徽建工断板 天保基建跌停 今日(4月12日)在金融股带动下,三大指数午后快速拉升,均涨超1%,两市成交额9165亿,较上个交易日缩量472亿。截至收盘,沪指涨1 46%,深成指涨

-

大金重工:公司及子公司累计担保情况 大金重工(SZ002487,收盘价:25 88元)4月12日晚间发布公告称,截至公告日,本次担保生效后,公司及全资子公司的担保总额为63 75亿元,占公司20

-

声光电科:董事董事陈玉立、杨成林辞职 声光电科(SH600877,收盘价:11 23元)4月12日晚间发布公告称,中电科声光电科技股份有限公司董事会于2022年4月12日分别收到董事陈玉立女士、杨

-

海马汽车:公司使用碱性电解水(纯水加碱)的制氢工艺制氢 每经AI快讯,有投资者在投资者互动平台提问:董秘您好!公司现在使用电解水制氢路径中的碱性电解水(AEL)、质子交换膜电解水(PEMEL)及固体氧化

-

天源环保:目前尚未涉及生态农业领域 每经AI快讯,有投资者在投资者互动平台提问:你好,请问公司有涉及生态农业领域吗?天源环保(301127 SZ)4月12日在投资者互动平台表示,公司专

热门资讯

- 今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日...

- 又有明星基金经理“奔私” 周应波担任上海运舟董事长 不久前宣布离职的顶流周应波去向已...

- 一季度多只翻倍股涌现 21只基金去年末提前布局 资本邦了解到,数据显示,截至3月3...

- 私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情...

文章排行

图赏

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...