新型电力系统行业深度研究系列三:能源网络筑强国 电力线缆再出发

投资要点:电力线缆作为承载电力能源的主要单元,在构建网格化的能源网络与新型电力系统建设中仍将发挥重要作用。不仅在总量上将保持高于GDP的增速,技术上也会向高端产品倾斜,“海陆空”并行发展,行业投资机遇显现。

架空新型导线市场集中增速快:

以高导电率铝、铝合金类、软铝型线以及碳纤维复合芯类的节能增容导线是未来新型导线的主要发展方向,预计十四五期间市场总规模达350 亿元,4 年CAGR 约22%,行业龙头中天科技市占率约40%,CR4 约为76%。

陆地电缆与GIL 受益于电缆化率的提升:

2021-2025 年,10kV 及以上陆地电缆市场空间年均约500 亿元,CAGR 约12%,110kV 以上陆地电缆CAGR 约18%,CR10 约67%,电缆附件CAGR 约16%,超高压电缆附件国内仅不到10 家,毛利率高达50-90%。GIL 产品国内处于产业先导期,发输配用端均有适用场景,单品毛利率高达50%以上。

海底电缆方兴未艾,入行壁垒较高:

受到海上风电快速发展的需求拉动,预计2021 至2025 年,海缆市场规模有望达到600 亿元,CAGR 约22%,目前,国内具备海缆制造与敷设能力厂家目前仅有5 家,技术壁垒、码头资源、施工能力制约了其他厂家进入,产品综合毛利率约达40%。

投资建议:

1)中天科技:线缆研发制造排头兵,新能源新材料多点开花,首次覆盖给予“增持”评级,目标价17.66 元;2)东方电缆:海陆电缆齐头并进,高端产品助力腾飞,首次覆盖给予“增持”评级,目标价51.52 元;3)宝胜股份:传统线缆需求稳定,海缆注入发展动力,首次覆盖给予“增持”评级,目标价6.05 元;4)长缆科技:专注于电缆附件的国产化尖兵,首次覆盖给予“增持”评级,目标价17.07 元;5)安靠智电:先锋输电专家,服务未来电力,首次覆盖给予“增持”评级,目标价47.46 元;6)建议关注:汉缆股份、万马股份、大连电瓷。

风险提示:

1)宏观经济不及预期;2)供应链不稳定;3)原材料价格持续上升。

(文章来源:国联证券)

关键词:

-

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按 -

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出 -

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

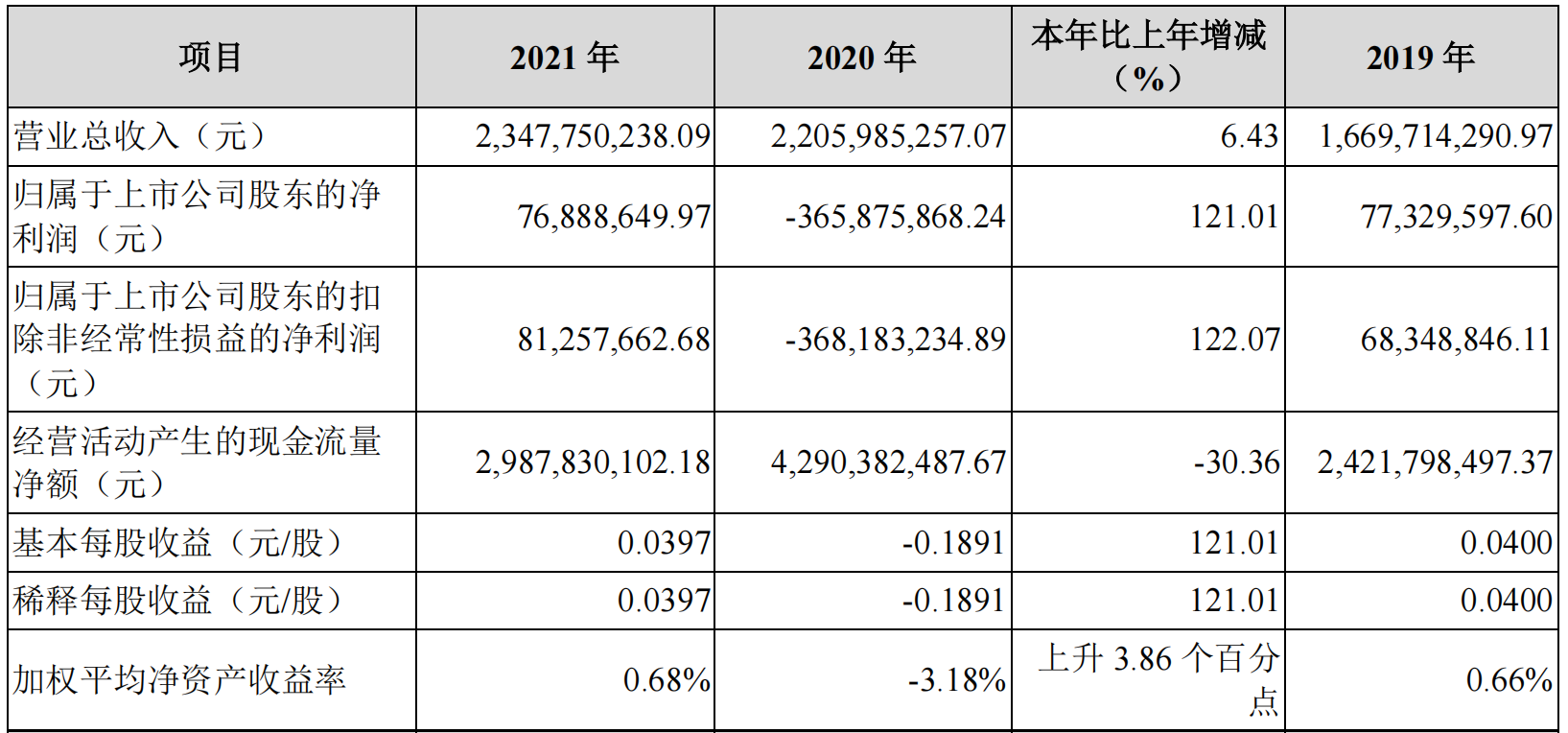

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》 -

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

-

新型电力系统行业深度研究系列三:能源网络筑强国 电力线缆再出发 投资要点:电力线缆作为承载电力能源的主要单元,在构建网格化的能源网络与新型电力系统建设中仍将发挥重要作用。不仅在总量上将保持高...

-

恒大汽车投资成立新公司 经营范围含网约车服务 企查查APP显示,4月20日,恒驰国瑞新能源汽车销售(北京)有限公司成立,注册资本1亿元,经营范围包含:新能源汽车整车销售;二手车经销;电动汽

-

让新业态劳动者享有更好保障 许多灵活就业人员与用人单位的关系不那么密切,工作时间、工作场所界限比较模糊,给工伤认定带来诸多挑战劳动者发生工伤事故或遭受职业...

-

军事专家:第三艘航母相信应该在2022年下半年可以下水 【军事专家:第三艘航母相信应该在2022年下半年可以下水】23日是海军成立73周年,22日海军向全社会公开发布首部航母主题宣传片《深蓝!深蓝!

-

上海市纪委监委部署对保供物资采购发放开展专项监督检查 【上海市纪委监委部署对保供物资采购发放开展专项监督检查】据“廉洁上海”微信公众号消息,近期,本市多个乡镇、街道在发放生活保障物...

-

阿宽食品募资项目存疑点、网络投诉质量问题超五成 【阿宽食品募资项目存疑点、网络投诉质量问题超五成】四川白家阿宽食品产业股份有限公司(下称:阿宽食品或发行人)申报材料显示,拟发行...

-

中航证券给予凯莱英买入评级 中航证券04月21日发布研报称,给予凯莱英(002821 SZ,最新价:287 5元)买入评级。评级理由主要包括:1)一季度扣非业绩增速创新高;2)行业高景

-

海信视像:4月25日 公司将发布激光电视等年度重磅产品 每经AI快讯,有投资者在投资者互动平台提问:Hi,请问你们最近还发激光新品吗?海信视像(600060 SH)4月22日在投资者互动平台表示,4月25日,公

-

白云山:子公司广西白云山盈康药业有限公司有授权其他企业生产一款名为疤痕修护型... 有投资者在投资者互动平台提问:淘宝网上售卖的疤膏是你们公司生产的吗?打着白云山牌广药大健康的招牌,贵公司有没有打假部门?公布一...

-

韩国30家半导体企业成立碳化硅产业联盟 本报讯记者许子皓报道:近日,有报道称,为了发展新一代功率半导体,韩国30家本土半导体企业以及大学和研究所组建碳化硅产业联盟,以应...

-

中国再次成为全球最大半导体设备市场 本报讯记者张依依报道:近日,SEMI发布《全球半导体设备市场统计报告》。报告显示,2021年全球半导体制造设备销售额激增,相比2020年的712亿美

-

QD-OLED电视为何“姗姗来迟” 3月中旬,业界期盼已久的三星QD-OLED电视终于揭开了神秘面纱,比原计划的亮相时间晚了两个多月。然而,这并不意味着姗姗来迟的三星QD-OLED电视

-

铜材涨价 空调企业考虑“铝代铜” 3月以来,空调企业掀起新一轮“涨价潮”,主要家电品牌先后宣布上调空调产品的出厂价格。作为空调重要原材料的铜材,成为这轮涨价的主要...

-

3月59家百亿私募出动调研 淡水泉、高毅、盘京排名前三 根据格上研究统计,3月共有1428家私募机构参与调研,涉及上市公司549家。从上市板块来看,主板公司232家(占比52 61%)、创业板公司97家(占比

3月59家百亿私募出动调研 淡水泉、高毅、盘京排名前三 根据格上研究统计,3月共有1428家私募机构参与调研,涉及上市公司549家。从上市板块来看,主板公司232家(占比52 61%)、创业板公司97家(占比 -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8 -

中国2022网游市场现状 国内网游市场发展 国内网游市场现状国内比较大的游戏公司有腾讯、网易、米哈游等。从国内来看,还是腾讯占大头,另外近些年米哈游在国外获得成功。近年,...

-

富时中国A50指数期货开盘跌0.86% 富时中国A50指数期货开盘跌0 86%

-

日本工业省:将于5月10日举行拍卖,出售国家储备中的76万公升石油,这是国际能源署... 日本工业省:将于5月10日举行拍卖,出售国家储备中的76万公升石油,这是国际能源署(IEA)牵头行动的一部分

-

台湾股市开盘跌0.2% 台湾股市开盘跌0 2%

-

交易员:亚洲投资级企业债信贷违约掉期(CDS)扩大至3个基点以上 交易员:亚洲投资级企业债信贷违约掉期(CDS)扩大至3个基点以上

-

日本内阁官房长官松野博一:(被问及库页岛2号项目)需要密切关注情况 日本内阁官房长官松野博一:(被问及库页岛2号项目)需要密切关注情况

-

日本内阁官房长官:(当被问及日本的CPI数据时)政府将尽快做出回应,以缓解物价上... 日本内阁官房长官:(当被问及日本的CPI数据时)政府将尽快做出回应,以缓解物价上涨对消费者的影响

-

欧洲斯托克50指数期货跌2.5%,英国富时100指数期货跌1.5% 欧洲斯托克50指数期货跌2 5%,英国富时100指数期货跌1 5%

-

美国能源部表示,计划在5月24日发布第三份销售通知,额外的4000万桶战略石油储备(S... 美国能源部表示,计划在5月24日发布第三份销售通知,额外的4000万桶战略石油储备(SPR)将于6月开始交付

-

美国总统拜登将于北京时间周六早上9:30就医疗保健和能源价格发表讲话 美国总统拜登将于北京时间周六早上9:30就医疗保健和能源价格发表讲话

-

螺纹主连日内跌幅达到1.00%,报5034元/吨 螺纹主连日内跌幅达到1 00%,报5034元 吨

-

国际清算银行总裁卡斯腾斯:服务业的需求恢复也很缓慢 国际清算银行总裁卡斯腾斯:服务业的需求恢复也很缓慢

-

国际清算银行总裁卡斯腾斯:供应对不断增长的需求反应迟钝,令人惊讶 国际清算银行总裁卡斯腾斯:供应对不断增长的需求反应迟钝,令人惊讶

-

国际清算银行总裁卡斯腾斯:发达国家和新兴国家都出现了通胀 国际清算银行总裁卡斯腾斯:发达国家和新兴国家都出现了通胀

-

美国5年期国债收益率升至3.04%,这是自2018年末以来的首次 美国5年期国债收益率升至3 04%,这是自2018年末以来的首次

热门资讯

- 中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

-

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...