主动管理信托规模稳步增长 新发展格局正在形成

中国信托业协会近日发布数据显示,2021年四季度末,全行业信托资产规模余额20.55万亿元,比2020年末20.49万亿元增加600亿元,同比增长0.29%。中国信托业协会专家理事周小明认为,信托业下行态势已经企稳,业务结构发生显著变化,新发展格局正在形成。

管理财产信托超5.5万亿元

根据中国信托业协会数据,在信托财产来源方面,2018年至2021年间持续呈现“一降两升”趋势,即单一资金信托规模和占比大幅下降,集合资金信托规模和占比稳定提升,管理财产信托规模和占比则大幅上升。

数据显示,2021年底,单一资金信托规模降至4.42万亿元,比2020年末压降1.72万亿元,降幅达28.00%;占比降至21.49%,比上年末下降8.45个百分点,规模与占比的年度降幅均为近年来最大。

与2017年末12.00万亿元规模和45.73%占比相比,单一资金信托四年间规模总计下降了63.20%,占比总计下降了24.24个百分点,到2021年底规模和占比在三大信托来源中均已从2017年位居第一降至排名末位。

集合资金信托则成为本轮调整以来稳定信托业发展的主导力量。2021年底,集合资金信托规模增至10.59万亿元,比2020年末增长4.10%;占比提升到51.53%,比2020年末上升1.89个百分点。与2017年末相比,集合资金信托四年间规模总计增长了6.91%,占比总计提升了13.79个百分点。

除集合信托外,管理财产信托也快速增长。2021年末,管理财产信托规模增至5.54万亿元,比2020年末增加了1.36万亿元,增幅高达32.53%;占比进一步提升到26.98%,比2020年末上升6.56个百分点,规模与占比增幅均为近年来最大。

有分析指出,管理财产信托成为本轮调整以来稳定信托业发展的新生力量。

融资信托压降1.28万亿元

根据中国信托业协会披露数据,2021年信托业主动管理规模继续稳步增长。截至2021年底,主动管理信托(包括融资类与投资类)规模增至12.08万亿元,比2020年末增长6.91%;占比提升到58.80%,比2020年末上升了3.64个百分点。

与2017年末10.60万亿元规模和40.38%占比相比,主动管理信托四年间规模总计增长了14.00%,其占比总计提升了18.42个百分点,已经成为信托业的主导业务。

在主动管理业务占比上升的同时,其内部结构也发生了重大变化,融资类信托加速下降,投资类信托快速增长。

2021年底,融资类信托规模降至3.58万亿元,比2020年末压缩了1.28万亿元,降幅高达26.28%;其占比降至17.43%,比2020年末下降了6.28个百分点,规模与占比的年度降幅均为近年来最大。与2019年峰值相比,2020与2021两年间融资类信托规模总计压降了2.25万亿元,降幅总计达38.60%,占比总计回落了9.57个百分点。融资类信托已不再是主动管理信托的主导产品。

与此同时,2021年底,投资类信托规模则增至8.50万亿元,比2020年末增加了2.06万亿元,增幅高达31.92%;其占比则增至41.38%,比2020年末上升了9.92个百分点,规模与占比的年度增幅均为近年来最大。

与2017年末6.17万亿元规模和23.51%占比相比,投资类信托四年间规模总计增加了2.33万亿元,增幅总计达37.80%,占比总计提升了17.87个百分点,已经成为主动管理信托最主要的产品形式。

近年来,事务管理类信托继续平稳下滑。2021年底,事务管理类信托规模降至8.47万亿元,与2020年末相比下降7.85%;占比进一步降至41.20%,比上年末下降了3.64个百分点。与2017年数字相比,事务管理类信托四年间规模总计下降了45.89%,占比总计下降了18.42个百分点。有分析指出,事务管理类信托内部结构也在发生重大变化,通道信托驱动的事务管理类信托快速下降,服务信托驱动的事务管理类信托则快速增长。

新格局正在形成

周小明认为,经过四年的调整,信托业新旧发展动能的转换已经达到了一个相对均衡的临界点,即新业务的增长规模已经可以兜住旧业务的压降规模,新业务的增速已呈现出高于旧业务降速的趋势。2021年度信托资产规模的止跌回升、经营业绩的企稳回升在很大程度上也印证了这个临界点已经显现,它意味着信托业本轮调整或将已经见底,从而成为信托业新发展阶段的一个起始点。

周小明认为,经过四年艰难的业务调整和转型探索,信托业新格局方向已经日益明晰,奠定信托业新格局的基础来自三个方面:

首先是信托的制度价值,它指明了信托业新格局的功能定位。周小明认为,我国《信托法》虽然颁布实施20多年,但社会对于信托制度的价值认知是一个渐进的过程。信托制度以其独特的法律构造在社会财富管理方面具有无可比拟的创新价值,内含丰富而灵活的经济管理、金融服务和社会治理等功能。信托业作为践行信托制度、发挥信托价值的核心主体,在2008年至2017年的高速发展阶段,立足于当时的市场环境和监管政策,主要发掘了信托制度的私募投行功能,满足社会经济发展对于融资的需求。如今市场和政策环境均已发生根本变化,未来信托的私募投行功能将逐渐淡化,信托的资产管理功能、财富管理功能和社会服务功能将登上历史舞台,成为信托业新格局下的主导功能,而这些功能无一不是内生于信托的制度价值之内。

其次是信托的监管政策,它指明了信托业新格局的业务方向。周小明表示,契合信托业新格局下的功能定位,信托业监管“新政”也日渐明朗。本轮调整以来,监管部门通过监管会议、领导讲话、窗口指导等多种方式,指明了信托业转型方向。这些“新政”有效发挥了业务转型的引导作用,在此基础上,更加具有确定性的“新规”也正在紧锣密鼓地制定之中。可以说,新格局下信托业务的发展方向渐明,监管框架已基本形成,监管细则也将陆续推出。

最后是信托的市场需求,它指明了新格局的良好前景。周小明认为,信托业新格局下的功能和业务有着深厚的市场基础。我国已经步入中高收入阶段,社会财富的规模和增长速度在全球名列前茅,同时我国也正步入老龄化时代和大规模财富代际传承时代和共同富裕国策实施时代,由此催生了巨大的资产管理需求、综合化的财富管理需求以及公益慈善等社会服务需求,而这些需求的满足均离不开信托这一良好的管理工具和服务工具,信托业新格局前景看好。本轮调整以来的四年探索实践也充分证明了这一点。虽然原有的融资类信托和通道信托日渐萎缩,但各种策略驱动、满足多样化资产管理需求的投资类信托得到了充分发展,以资产证券化信托、家族信托、保险金信托为代表的服务信托更是快速发展,而员工利益信托、破产重整信托、涉众资金管理信托、特殊需要信托等其他类型的服务信托以及慈善信托也显示了良好的发展势头。(记者 樊融杰)

- 主动管理信托规模稳步增长 新发展格局正在形成 中国信托业协会近日发布数据显示,2021年四季度末,全行业信托资产规模余额20 55万亿元,比2020年末20 49万亿元增加600亿元,同比增长0 29%

-

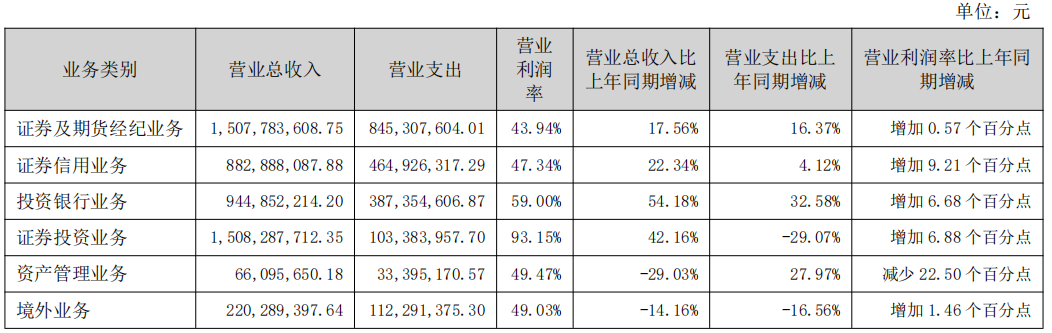

国元证券2021年年报:营收61.1亿元净利润19.09亿 3月29日,资本邦了解,国元证券发布了2021年年度报告。年报显示,该公司2021年营业收入为61 1亿元,同比增长34 91%,增幅连续3年保持在25%

国元证券2021年年报:营收61.1亿元净利润19.09亿 3月29日,资本邦了解,国元证券发布了2021年年度报告。年报显示,该公司2021年营业收入为61 1亿元,同比增长34 91%,增幅连续3年保持在25% -

基金“专业买手”:2022年市场存在哪些结构性机会? 3月29日,资本邦了解到,根据Choice数据统计显示,截至3月28日,市场之上合计已经成立FOF基金400只(基金份额分开计算,下同)。从FOF单只产

基金“专业买手”:2022年市场存在哪些结构性机会? 3月29日,资本邦了解到,根据Choice数据统计显示,截至3月28日,市场之上合计已经成立FOF基金400只(基金份额分开计算,下同)。从FOF单只产 -

重磅!我国首个氢能产业中长期规划正式落地 近日,国家发展改革委发布的《氢能产业发展中长期规划(2021-2035年)》(以下简称《规划》)提出,鼓励产业投资基金、创业投资基金等按照市场

重磅!我国首个氢能产业中长期规划正式落地 近日,国家发展改革委发布的《氢能产业发展中长期规划(2021-2035年)》(以下简称《规划》)提出,鼓励产业投资基金、创业投资基金等按照市场 -

加大纾困帮扶力度 河北36条措施促进中小企业“专精特新”发展 为进一步加大对中小企业纾困帮扶力度,激发中小企业创新活力和发展动力,助力全省中小企业高质量发展,日前,省民营经济领导小组印发《河北

加大纾困帮扶力度 河北36条措施促进中小企业“专精特新”发展 为进一步加大对中小企业纾困帮扶力度,激发中小企业创新活力和发展动力,助力全省中小企业高质量发展,日前,省民营经济领导小组印发《河北 -

北交所上市公司创远仪器接待23家机构调研 3月28日,资本邦了解到,北交所上市公司创远仪器(831961 BJ)于近日发布了关于接待机构投资者调研情况的公告。公告显示,上海创远仪器技术股

北交所上市公司创远仪器接待23家机构调研 3月28日,资本邦了解到,北交所上市公司创远仪器(831961 BJ)于近日发布了关于接待机构投资者调研情况的公告。公告显示,上海创远仪器技术股

- 主动管理信托规模稳步增长 新发展格局正在形成 中国信托业协会近日发布数据显示,2021年四季度末,全行业信托资产规模余额20 55万亿元,比2020年末20 49万亿元增加600亿元,同比增长0 29%

-

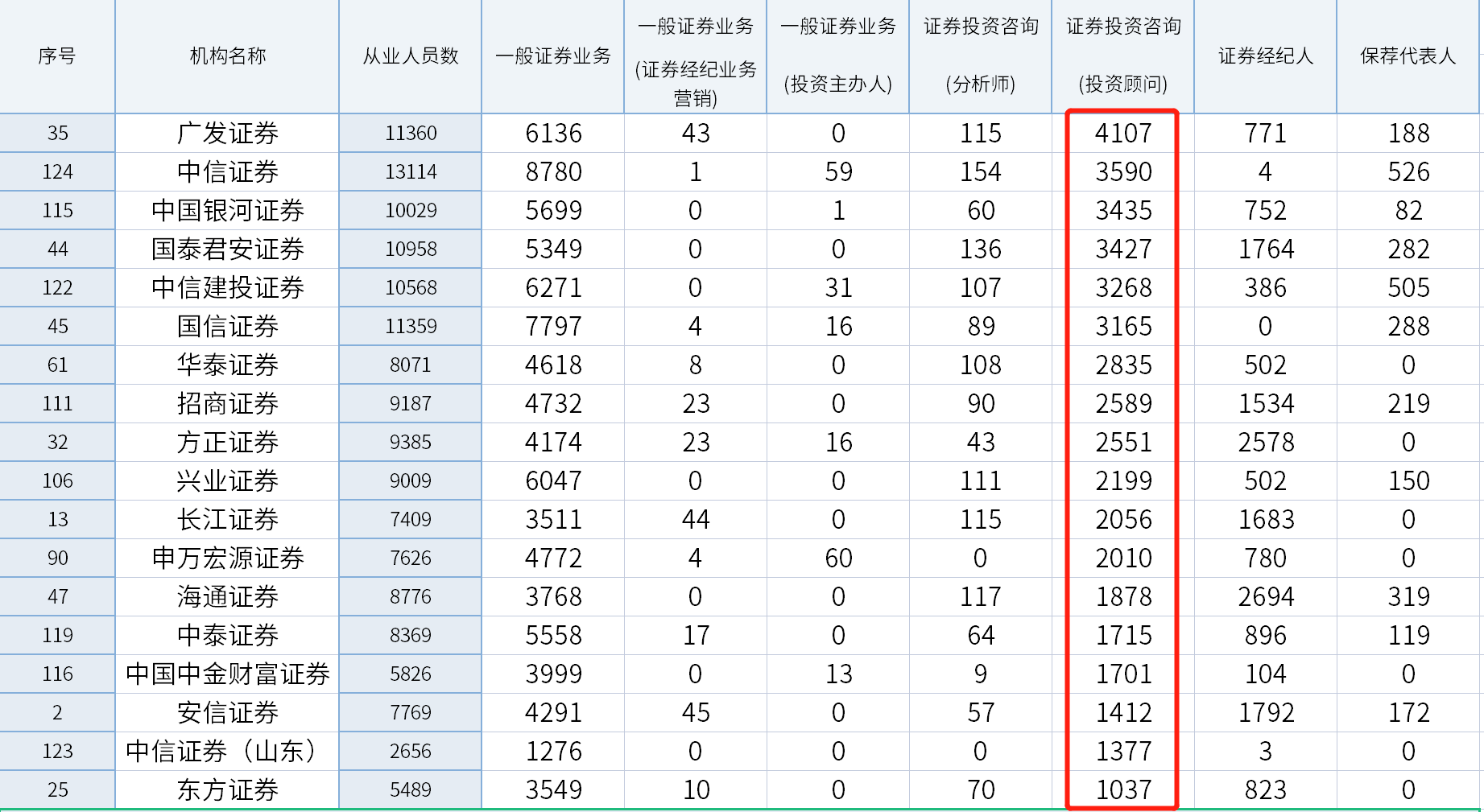

券商投顾人员突破7万人!18家券商投顾从业超1000人 3月29日,资本邦了解到,随着券商财富管理如火如荼地持续性推进,券商对专业投顾人员的渴望也表现的更加如饥似渴。中证协数据显示,截至到

券商投顾人员突破7万人!18家券商投顾从业超1000人 3月29日,资本邦了解到,随着券商财富管理如火如荼地持续性推进,券商对专业投顾人员的渴望也表现的更加如饥似渴。中证协数据显示,截至到 -

新东方变更ADS比率为1ADS代表10股普通股 预计将于4月8日生效 3月29日,资本邦了解到,新东方(EDU US)宣布,计划将其美国存托凭证(ADS)与普通股的比率从1股ADS代表1股普通股改为1股ADS代表10股普通股。

新东方变更ADS比率为1ADS代表10股普通股 预计将于4月8日生效 3月29日,资本邦了解到,新东方(EDU US)宣布,计划将其美国存托凭证(ADS)与普通股的比率从1股ADS代表1股普通股改为1股ADS代表10股普通股。 - 国元证券2021年年报:营收61.1亿元净利润19.09亿 3月29日,资本邦了解,国元证券发布了2021年年度报告。年报显示,该公司2021年营业收入为61 1亿元,同比增长34 91%,增幅连续3年保持在25%

-

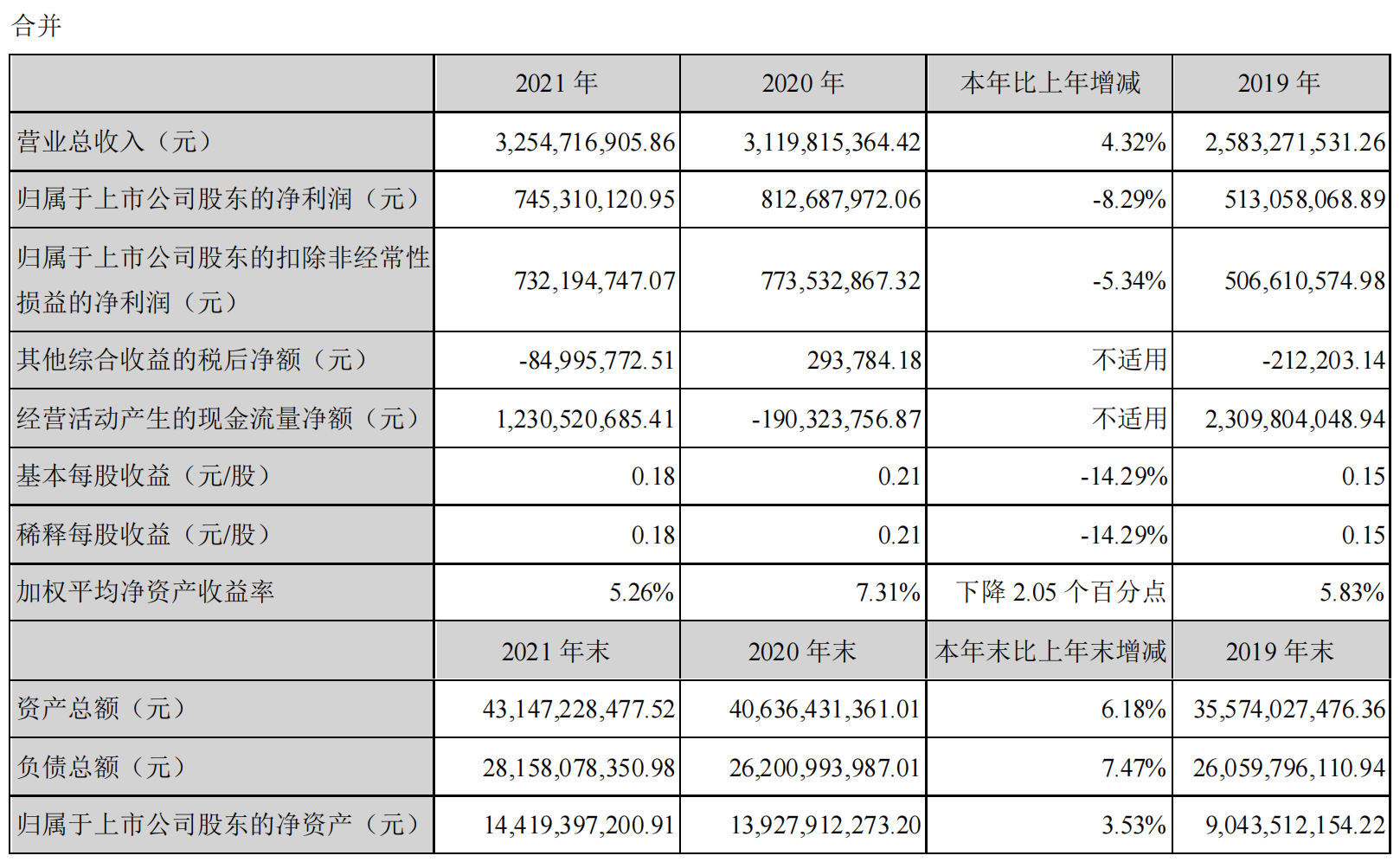

第一创业发布上市年报 2021年净利润实现7.45亿元 3月29日,资本邦了解到,第一创业(002797 SZ)于昨日夜间发布上市年报。报告期内,第一创业实现营业总收入32 55亿元,同比增长4 32%;实现归

第一创业发布上市年报 2021年净利润实现7.45亿元 3月29日,资本邦了解到,第一创业(002797 SZ)于昨日夜间发布上市年报。报告期内,第一创业实现营业总收入32 55亿元,同比增长4 32%;实现归 -

时隔15个月 市场准入负面清单再迎新版本! 时隔15个月,市场准入负面清单再迎新版本。经党中央、国务院批准,3月25日,国家发改委、商务部联合发布《市场准入负面清单(2022年版)》。2

时隔15个月 市场准入负面清单再迎新版本! 时隔15个月,市场准入负面清单再迎新版本。经党中央、国务院批准,3月25日,国家发改委、商务部联合发布《市场准入负面清单(2022年版)》。2 -

2.5万亿元!减税降费“大礼包”持续推出 今年以来,作为稳定宏观经济大盘的关键性举措,减税降费大礼包持续推出,截至目前已出台了20多项税费支持政策。近日,财政部、国家税务总局

2.5万亿元!减税降费“大礼包”持续推出 今年以来,作为稳定宏观经济大盘的关键性举措,减税降费大礼包持续推出,截至目前已出台了20多项税费支持政策。近日,财政部、国家税务总局 -

印度首席经济顾问:通货膨胀率可能会在印度央行目标的上端徘徊,预计2023财年的实... 印度首席经济顾问:通货膨胀率可能会在印度央行目标的上端徘徊,预计2023财年的实际增长为6 5%-7 5%是合理的

-

印度首席经济顾问:石油价格极不稳定,政策回应不可取,预计经常账户赤字将扩大 印度首席经济顾问:石油价格极不稳定,政策回应不可取,预计经常账户赤字将扩大

-

【国泰君安期货研报】黄金:V字反转,白银:回到俄乌危机爆发前位置 【国泰君安期货研报】黄金:V字反转,白银:回到俄乌危机爆发前位置;

-

第131届广交会或转线上,将于4月15日至24日举办 第131届广交会或转线上,将于4月15日至24日举办;

-

印度首席经济顾问:财政和货币政策收紧将影响经济增长,不建议实施政策来应对油价... 印度首席经济顾问:财政和货币政策收紧将影响经济增长,不建议实施政策来应对油价的大幅波动

-

三大指数高开高走!新能源板块再迎利好集体嗨了 AH地产股联袂走强 【三大指数高开高走!新能源板块再迎利好集体嗨了AH地产股联袂走强】今日早盘,A股高开高走,创业板指、科创50指数均上涨超2%,早间两市成交环

-

狮子大开口?沙特或将大幅上调面向亚洲客户的原油售价 尽管国际油价在过去一个多月的时间里不断经历着剧烈动荡,但眼下这场俄乌冲突对全球能源贸易定价的影响,或许才刚刚显露出来。本周二最...

-

拜登准备与普京直接会谈 特朗普突然喊话!外资重返A股 外围却现预警信号 直到这件事发生,俄乌才可能迎来真正的转机!据央视新闻,当地时间3月29日,白宫方面称,美总统拜登将就与俄总统普京进行直接会谈做准备...

-

“征信洗白”?别信 骗人的!发改委马上开始专项治理!6月底百分之百清零 【“征信洗白”?别信骗人的!发改委马上开始专项治理!6月底百分之百清零】个人“征信修复、洗白、铲单”?想贷款的个人千万别信!这些...

-

晶科能源:全球累计出货量达到100吉瓦 【晶科能源:全球累计出货量达到100吉瓦】记者从晶科能源获悉,截至今年一季度,公司光伏组件全球累计出货量达100吉瓦。据此前预测,晶科能源

-

ST弘高:公司股票限售原因为股东业绩补偿承诺未履行 每经AI快讯,有投资者在投资者互动平台提问:公司合计持有20 03%,股权质押40%,限售股未解禁六成,请详细说明未解禁股份状况、解禁时间及股权

-

工艺上新!新天钢冷轧板业再补天津市场空白 天津北方网讯:近日,天津港保税区企业新天钢德材科技集团以技术创新为抓手,充分挖掘设备潜力和人才潜能,提升先进制造水平,旗下子公...

-

碧桂园回款率连续六年超90% 3月30日,碧桂园披露2021年度业绩报告。2021年,碧桂园实现合同销售回款约5022亿元,回款率达90%,已连续六年达到90%或以上;毛利率约为927 8

-

2021年实现净利润3.28亿元 粤水电午后上演“地天板” 3月30日,粤水电午后上演地天板,截至发稿,该股报9 44元,成交额20 61亿元,换手率20 22%。粤水电3月29日晚间披露2021年度报告,公司2021年实

-

BC科技集团2021年营收3.52亿港元 数字资产业务增长63% 【BC科技集团2021年营收3 52亿港元数字资产业务增长63%】3月29日,BC科技集团发布2021年业绩报告,公司实现营业收入3 52亿港元,同比增长44%;

-

行业动态|休闲食品:存量市场搏杀份额 提价潮后何时挽回净利率? 在疫情反复、消费降维背景下,具有“大行业、小企业”特征的零食赛道,去年已从增量市场搏向存量市场,品牌纷纷面临净利下滑的焦虑。目...

-

交银施罗德杨金金调研鑫铂股份 鑫铂股份2022-03-30发布公告,交银施罗德杨金金等基金经理调研鑫铂股份。

-

“卢甘斯克人民共和国”驻联合停火控制与协调中心(JCCC)办事处:乌克兰军队向卢... “卢甘斯克人民共和国”驻联合停火控制与协调中心(JCCC)办事处:乌克兰军队向卢甘斯克地区发射Tochka-U导弹

-

荷兰3月份生产者信心指数升至8.7 荷兰3月份生产者信心指数升至8 7

-

德国新南威尔士州3月CPI环比上涨2.7% 德国新南威尔士州3月CPI环比上涨2 7%

-

英国外交和联邦事务部:英国承诺向阿富汗提供额外的3.75亿美元紧急援助 英国外交和联邦事务部:英国承诺向阿富汗提供额外的3 75亿美元紧急援助

-

卢甘斯克州州长:乌克兰利西昌斯克地区的居民区遭到重炮轰击 卢甘斯克州州长:乌克兰利西昌斯克地区的居民区遭到重炮轰击

-

八大券商主题策略:“茅五泸”价值剖析!A股还适合“喝酒”吗?产业链标的梳理 【八大券商主题策略:“茅五泸”价值剖析!A股还适合“喝酒”吗?产业链标的梳理】国海证券表示,短期继续看好白酒板块整体修复机会,长...

热门资讯

-

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终...

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终... -

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示...

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示... - 8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REIT...

-

政策提振信心外资看多A股 部分外资借机抄底 上周A股和港股大幅波动,后半周探...

政策提振信心外资看多A股 部分外资借机抄底 上周A股和港股大幅波动,后半周探...

文章排行

图赏

-

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...