2022年3月及一季度金融统计数据报告发布 超出市场预期

4月11日,人民银行发布2022年3月及一季度金融统计数据报告。数据显示,3月末广义货币(M2)余额249.77万亿元,同比增长9.7%,增速比上月末高0.5个百分点。3月份,社会融资规模增量4.65万亿元,前值为1.19万亿元,比上年同期多1.28万亿元,市场预测值为3.55万亿元,3月份社会融资增量超出市场预期。

初步统计,2022年一季度社会融资规模增量累计为12.06万亿元,比上年同期增1.77万亿元。其中,对实体经济发放的人民币贷款增加8.34万亿元,同比多增4258亿元。

与居民消费相关的信贷增长偏弱

M2方面,3月末M2余额249.77万亿元,同比增长9.7%,增速分别比上月末和上年同期高0.5个和0.3个百分点;狭义货币(M1)余额64.51万亿元,同比增长4.7%,增速与上月末持平。

对此,中国民生银行首席研究员温彬、研究员冯柏分析指出,M2增速较快回升,原因主要有三:一是财政政策靠前发力,财政支出力度加大,3月财政存款减少8425亿元,同比多减3571亿元。二是信贷加大投放力度,派生能力增强,3月新增人民币贷款3.13万亿元,同比多增4000亿元。三是去年3月M2增速较2月下降0.7个百分点,基数也有一定程度回落。

贷款投放方面,数据显示,3月末人民币贷款余额201.01万亿元,同比增长11.4%,增速与上月末持平。3月份人民币贷款增加3.13万亿元,同比多增3951亿元。

温彬认为,居民部门贷款恢复正增长,3月新增7539亿元,但结构仍然不够理想,消费需求仍然偏弱。企业部门贷款增长较多,3月新增2.48万亿元,同比多增8800亿元,但结构改善不够明显。中长期信贷增长基本与去年同期持平,短期贷款和票据融资增长较多,形成了冲量。

东方金诚首席宏观分析师王青、高级分析师冯琳分析指出,3月企业中长期贷款需求扩张仍主要靠基建类贷款支撑,而尽管房企融资政策边际放松,以及政策层面鼓励银行加大对制造业信贷支持力度,但当前制造业企业中长期贷款需求仍然较弱,新增贷款可能主要用于资金周转而非长期投资项目,制约了中长期贷款放量幅度。

同时,王青提示,虽然3月以按揭贷款为主的居民中长期贷款恢复正增长,但同比依然大幅少增,说明房地产市场仍在降温。

政府债券融资支撑社融

社融方面,3月社会融资规模增量为4.65万亿元,比上年同期多1.28万亿元。从结构上看,专家普遍认为,表内信贷、表外融资、政府债券融资是带动3月社融多增的主要项目。

王青介绍,3月政府债券融资受到专项债额度提前下达等因素支持,同比多增3921亿元,成为支撑社融的主要增长点。这既体现了经济下行期宏观政策集中发力,也显示实体经济自主融资依然有待改善。同时,3月企业开票量同比、环比均有所增加,当月表外票据融资同比、环比均出现大幅多增,不过新增规模仍仅为286亿元,与当前经济下行压力依然较大相匹配。

整体上看,3月金融数据超出预期,但新增贷款结构改善仍不够明显,与居民消费相关的信贷增长弱于去年同期,实体经济仍然存在下行压力。展望未来,温彬认为,从3月的物价数据上看,我国通胀尚温和可控,对货币政策掣肘有限。要继续坚持稳中求进的政策基调,发挥总量政策和结构性政策双重功能,用好支农支小再贷款、科技创新和普惠养老专项再贷款等工具,加大对市场主体的纾困力度,保持经济运行在合理区间。(实习记者 许予朋)

- 2022年3月及一季度金融统计数据报告发布 超出市场预期 4月11日,人民银行发布2022年3月及一季度金融统计数据报告。数据显示,3月末广义货币(M2)余额249 77万亿元,同比增长9 7%,增速比上月末高0

-

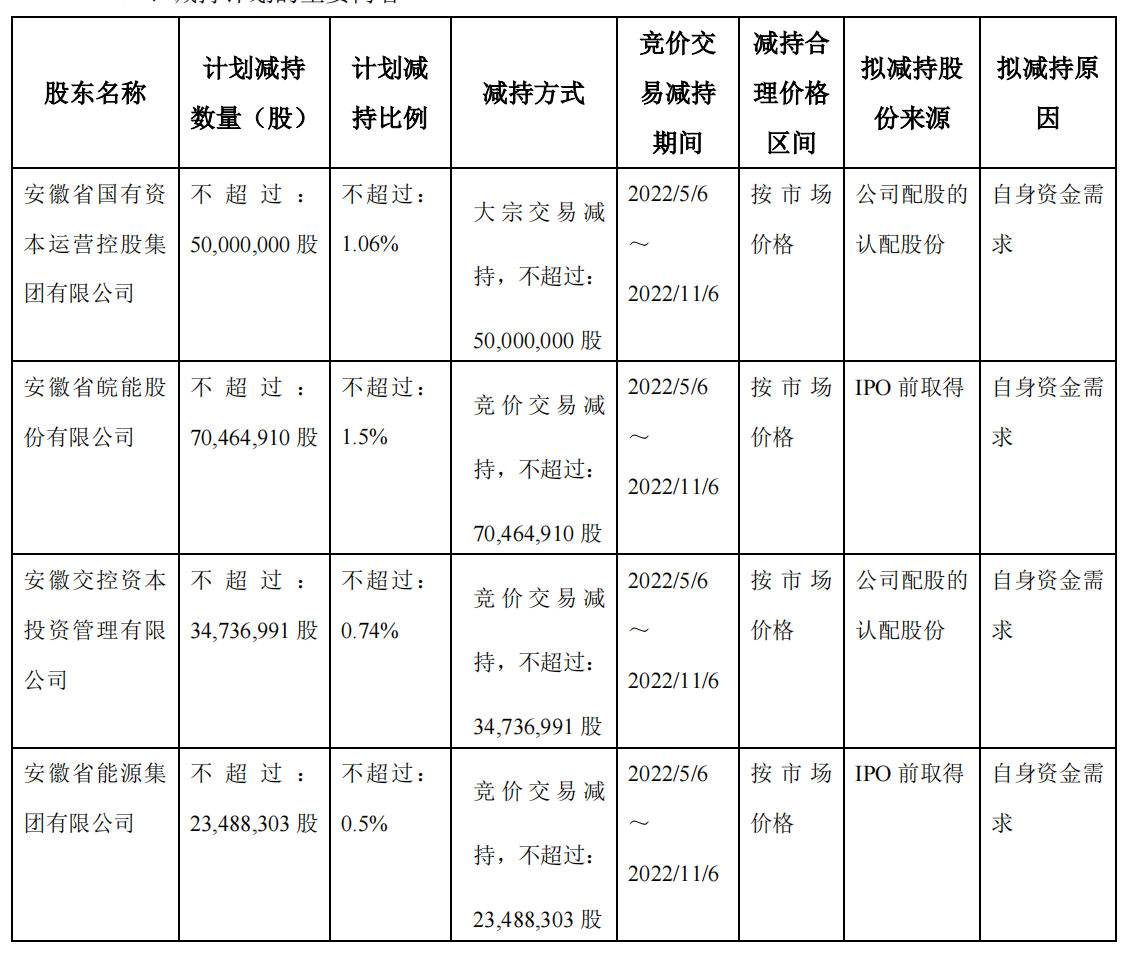

华安证券发布股东减持计划公告 拟减持不超1.79亿股公司股票 4月12日,资本邦了解到,华安证券(600909 SH)于昨日夜间发布股东减持计划公告。公告显示,自2022年5月6日至2022年11月6日期间,安徽国控集

华安证券发布股东减持计划公告 拟减持不超1.79亿股公司股票 4月12日,资本邦了解到,华安证券(600909 SH)于昨日夜间发布股东减持计划公告。公告显示,自2022年5月6日至2022年11月6日期间,安徽国控集 -

绿茶餐厅通过港交所聆讯 花旗和招银国际为联席保荐人 4月12日,资本邦了解到,于4月8日刚在港交所递表的绿茶集团,迅速于4月11日通过港交所聆讯,花旗和招银国际为联席保荐人。绿茶集团是中国知

绿茶餐厅通过港交所聆讯 花旗和招银国际为联席保荐人 4月12日,资本邦了解到,于4月8日刚在港交所递表的绿茶集团,迅速于4月11日通过港交所聆讯,花旗和招银国际为联席保荐人。绿茶集团是中国知 -

连续三周提升 股票私募整体仓位提升比例达1.66% 4月12日,资本邦了解到,私募排排网最新数据显示,截至4月1日,股票私募仓位指数为75 29%,相较于3月25日的持仓加仓0 93%。从3月中旬开始,

连续三周提升 股票私募整体仓位提升比例达1.66% 4月12日,资本邦了解到,私募排排网最新数据显示,截至4月1日,股票私募仓位指数为75 29%,相较于3月25日的持仓加仓0 93%。从3月中旬开始, -

再有中概股回归!知乎正式启动双重上市 再有中概股回归港股上市。中国最大在线问答社区知乎11日正式向港交所递交招股书。每股发行价不超过51 80港元,公司预计将于4月22日登陆港交

再有中概股回归!知乎正式启动双重上市 再有中概股回归港股上市。中国最大在线问答社区知乎11日正式向港交所递交招股书。每股发行价不超过51 80港元,公司预计将于4月22日登陆港交 -

众安集团宣布建议分拆众安智慧在港交所独立上市进展的计划 4月12日,资本邦了解到,众安集团(00672 HK)宣布建议分拆众安智慧生活服务有限公司在港交所主板独立上市进展的计划。众安集团称,倘建议分

众安集团宣布建议分拆众安智慧在港交所独立上市进展的计划 4月12日,资本邦了解到,众安集团(00672 HK)宣布建议分拆众安智慧生活服务有限公司在港交所主板独立上市进展的计划。众安集团称,倘建议分

- 2022年3月及一季度金融统计数据报告发布 超出市场预期 4月11日,人民银行发布2022年3月及一季度金融统计数据报告。数据显示,3月末广义货币(M2)余额249 77万亿元,同比增长9 7%,增速比上月末高0

-

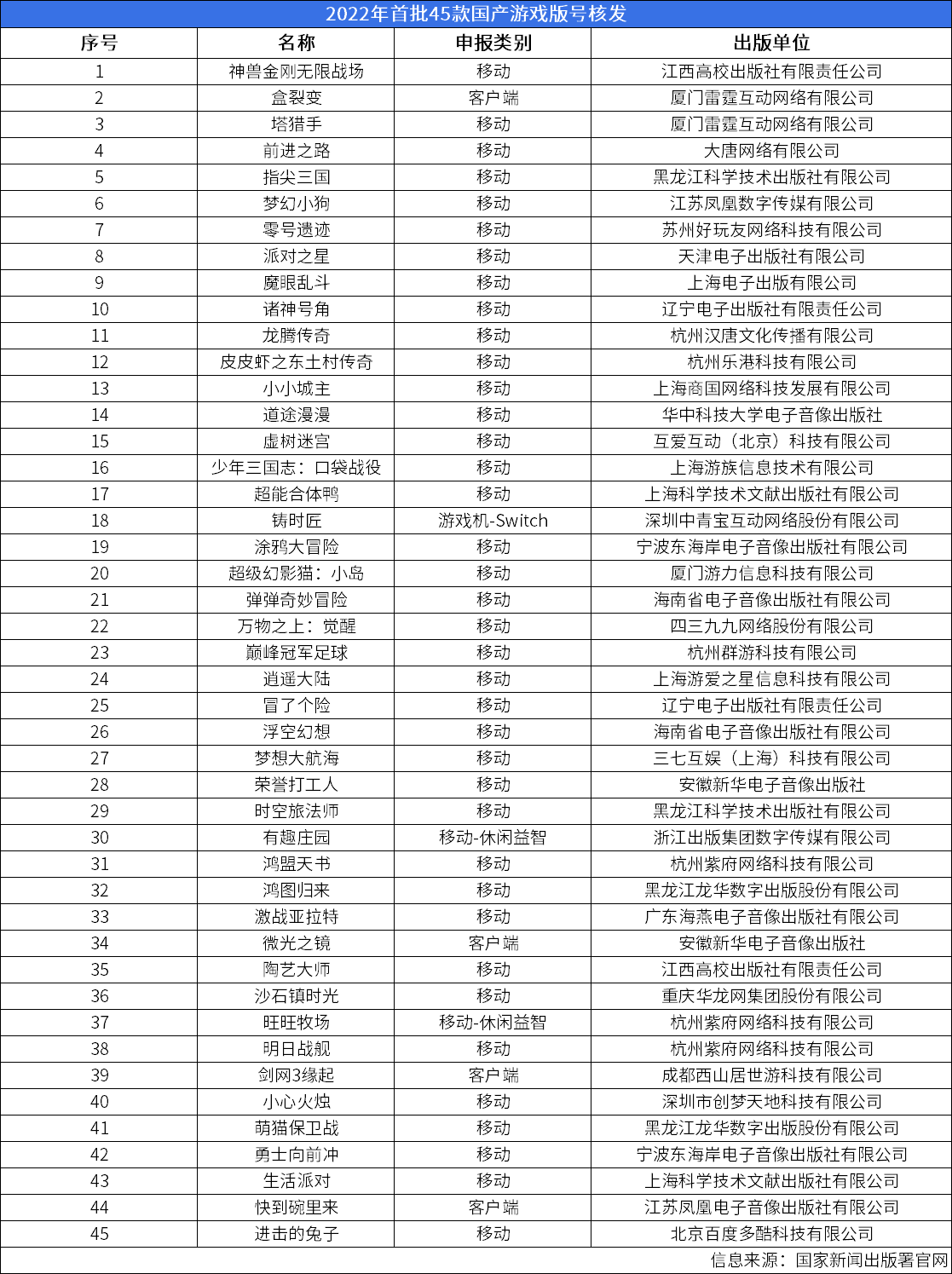

2022年首批国产游戏版号核发!网络游戏概念股大涨超6% 4月12日,资本邦了解到,昨日晚间(4月11日),国家新闻出版署官网公布2022年4月份国产网络游戏审批信息,共有45款游戏获得版号,包括三七互

2022年首批国产游戏版号核发!网络游戏概念股大涨超6% 4月12日,资本邦了解到,昨日晚间(4月11日),国家新闻出版署官网公布2022年4月份国产网络游戏审批信息,共有45款游戏获得版号,包括三七互 -

网上银行和手机银行有什么区别?网上银行是指什么? 互联网的发展给人们的生活带来了很多便利,人们可以通过手机银行、网银等渠道办理部分银行业务,网上银行和手机银行有着相似的功能,都可以

网上银行和手机银行有什么区别?网上银行是指什么? 互联网的发展给人们的生活带来了很多便利,人们可以通过手机银行、网银等渠道办理部分银行业务,网上银行和手机银行有着相似的功能,都可以 -

油价将迎“第7轮”调整窗口 4月15日油价还能下跌吗? 根据油价调整机制,本周五(2022年4月15日24时)国内成品油零售价迎来第7轮调整窗口。现在,许多司机朋友很是好奇,届时油价还能下跌吗?如果

油价将迎“第7轮”调整窗口 4月15日油价还能下跌吗? 根据油价调整机制,本周五(2022年4月15日24时)国内成品油零售价迎来第7轮调整窗口。现在,许多司机朋友很是好奇,届时油价还能下跌吗?如果 -

退保当天能拿到钱吗退保的钱什么时候到账?退保是什么意思? 随着人们对保险的认识不深,很多人都是一时冲动之下购买的,因此退保的案例也不少,如果成功退保客户可以拿回保费,但多少有损失,那么退保

退保当天能拿到钱吗退保的钱什么时候到账?退保是什么意思? 随着人们对保险的认识不深,很多人都是一时冲动之下购买的,因此退保的案例也不少,如果成功退保客户可以拿回保费,但多少有损失,那么退保 -

当地时间13日,白俄罗斯国家边防委员会发布消息称,正在研究对相邻欧盟国家的公民... 当地时间13日,白俄罗斯国家边防委员会发布消息称,正在研究对相邻欧盟国家的公民实施免签入境的问题。

-

英国 2月 DCLG房价指数年率 10.9, 预期值10.1%, 前值9.6% 英国2月DCLG房价指数年率10 9,预期值10 1%,前值9 6%

-

英国国家统计局:伦敦仍然是房价指数年率最低的地区,为8.1% 英国国家统计局:伦敦仍然是房价指数年率最低的地区,为8 1%

-

韩国拟将虚拟资产委员会扩大为数字资产委员会,管辖范围将扩至元宇宙、区块链及央... 韩国拟将虚拟资产委员会扩大为数字资产委员会,管辖范围将扩至元宇宙、区块链及央行数字货币;

-

哈萨克斯坦能源部:哈萨克斯坦卡沙干油田将于6月暂停生产石油进行维护 哈萨克斯坦能源部:哈萨克斯坦卡沙干油田将于6月暂停生产石油进行维护

-

钱坤投资:遇到跳水不要慌张 正好是检验新主线成色的良机 【钱坤投资:遇到跳水不要慌张正好是检验新主线成色的良机】继续弱势震荡,短期就看向下的3170足矣。中期的话,我认为可以看看这个3023-3270的

-

A股尾盘突然跳水 近3800只个股下跌 多只股疯狂炸板! 继续来关注A股的情况。网信证券副总裁韦桂国去世为证券业18年老兵12日,网传原太平洋证券总裁助理,现网信证券副总裁韦桂国,上海财经大...

-

源达:资金存量博弈 选择需有所取舍 【源达:资金存量博弈选择需有所取舍】今日沪深两市指数整体呈现震荡调整格局。三大指数早盘全线低开,整体维持弱势震荡,午后上证指数...

-

沪指跌0.83% 中国移动、奥翔药业等8股创历史新高 4月13日,沪指收报3186 82点,跌0 83%;深证成指收报11568 17点,跌1 60%;创业板指收报2466 84点,跌2 25%。东方财富Choice数据显示,今日有8

-

亚洲国家物价涨势纷纷打破预期 高通胀之下已无“净土” 据牛津经济研究院4月12日发布的简报,自2021年10月以来,亚洲(除中国外)的食品通胀率已上升2 7个百分点至4 5%。该机构预计这种上涨趋势将持续

-

3月外贸数据点评:受疫情影响,国内进口增速大幅放缓 数据要点:据海关统计,中国3月进出口总额同比增长6 1%,出口(以美元计)同比增长14 7%,前值16 3%,预期13%;进口增-0 1%,前值15 5%,预期

-

拍卖与收储调控下 国产豆价格非“稳”莫属 国产豆与进口豆拍卖叠加,短期抑制国产豆价格上涨。豆一期货主力合约自3月以来多次冲击高点,全部以失败告终。同时,国储收购限制豆价下...

-

深圳市政协委员狄刚:建议加强数字人民币关键技术创新研究 深圳作为首批数字人民币试点城市,在布局数字人民币产业、开展相关技术和应用创新方面具有优势。经济界界别的深圳市政协委员狄刚向市政协七

深圳市政协委员狄刚:建议加强数字人民币关键技术创新研究 深圳作为首批数字人民币试点城市,在布局数字人民币产业、开展相关技术和应用创新方面具有优势。经济界界别的深圳市政协委员狄刚向市政协七 -

突然闪崩!热门基建股昨日涨停 今日开盘一分钟跌停 超50万手卖单压顶 怎么回事? 昨天还涨停呢,今早就风云突变,开盘瞬间就摁在了跌停板上,到底是什么情况?4月13日,海南瑞泽(002596,SZ)早盘开市仅一分钟就直线跳水跌停,

-

深天马拟投330亿建设8.6代面板产线 竞逐车载、PC等IT市场 IT面板竞争激烈。近两年来,随着面板厂商们的产能调整,IT面板的赛道愈发火热,各家都瞄准了PC、笔电、车载等终端市场。4月12日晚间,深天马A

-

中国船舶租赁(03877)拟为合营企业附属公司提供担保 中国船舶租赁(03877)发布公告,此前公司已就其合营企业VistaShipping及Sino-sinShipping的若干附属公司的银行贷款订立若干担保契据。

-

周大福(01929)第四季度零售值同比增长8.5% 周大福(01929)公布截至2022年3月31日止3个月(第四季度)若干未经审核主要经营数据,零售值同比增长8 5%。中国内地零售值同比增长11 5%,中国香

-

中国金融租赁(02312):3月末每股资产净值0.16港元 中国金融租赁(02312)发布公告,于2022年3月31日,集团未经审核每股资产净值约为0 16港元。

-

宝业集团(02355)4月13日斥资46.6万港元回购11.4万股 宝业集团(02355)发布公告,于2022年4月13日该公司斥资46 6万港元回购11 4万股,回购价格为每股4 06-4 12港元。

-

宁德时代今日出现1230万元平价大宗交易 【宁德时代今日出现1230万元平价大宗交易】宁德时代今日出现1230万元平价大宗交易,成交价每股466元,中信证券上海分公司卖出,中金公司深圳分

-

乘联会:4月第一周总体狭义乘用车市场零售日均2.5万辆 同比下降32% 【乘联会:4月第一周总体狭义乘用车市场零售日均2 5万辆同比下降32%】乘联会数据显示,今年4月第一周总体狭义乘用车市场零售达到日均2 5万辆,

-

“脱星摘帽”指日可待!50多家公司有望摘星、摘帽 目前两市共有超180家ST公司,随着年报逐渐披露,一些不良公司的业绩报喜,公司经营状况转危为安,脱星摘帽的时间指日可待。4月11日,ST维维

“脱星摘帽”指日可待!50多家公司有望摘星、摘帽 目前两市共有超180家ST公司,随着年报逐渐披露,一些不良公司的业绩报喜,公司经营状况转危为安,脱星摘帽的时间指日可待。4月11日,ST维维 - 华安证券发布股东减持计划公告 拟减持不超1.79亿股公司股票 4月12日,资本邦了解到,华安证券(600909 SH)于昨日夜间发布股东减持计划公告。公告显示,自2022年5月6日至2022年11月6日期间,安徽国控集

-

华泰证券连续两年霸榜! 33家上市券商2021年研发投入151亿元 4月12日,资本邦了解到,随着数字化浪潮席卷而来,以券商为代表的金融服务业对于信息技术的投入也越发重视。而从2021年报之中,也可一窥各

华泰证券连续两年霸榜! 33家上市券商2021年研发投入151亿元 4月12日,资本邦了解到,随着数字化浪潮席卷而来,以券商为代表的金融服务业对于信息技术的投入也越发重视。而从2021年报之中,也可一窥各 -

2022粮食行业市场现状 国内粮食产业现状 粮食行业市场现状今年在全世界,由于国际形式——俄乌战争,导致粮食价格上涨。不少国人开始怀疑,是否粮食危机将要到来?联合国粮食及农...

热门资讯

-

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上...

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上... -

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日...

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日... -

又有明星基金经理“奔私” 周应波担任上海运舟董事长 不久前宣布离职的顶流周应波去向已...

又有明星基金经理“奔私” 周应波担任上海运舟董事长 不久前宣布离职的顶流周应波去向已... -

一季度多只翻倍股涌现 21只基金去年末提前布局 资本邦了解到,数据显示,截至3月3...

一季度多只翻倍股涌现 21只基金去年末提前布局 资本邦了解到,数据显示,截至3月3...

文章排行

图赏

-

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大... -

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...