液化天然气LNG行业现状 液化天然气LNG行业前景分析

液化天然气LNG行业现状

我国天然气行业处于快速发展阶段,产量从2012年的127.7万吨增长至2021年的1545.1万吨,2012-2021年产量复合增长率为31.92%。

从我国液化天然气产量区域分布来看,华北、西北、西南地区是我国液化天然气主产区,据统计,2021年我国华北地区、西北地区、西南地区LNG产量分别占比40.02%、38.73%与14.15%。

具体到各省市来看,据统计,2021年我国液化天然气产量前三地区分别是内蒙古、陕西与山西,产量分别为410.8万吨、347.1万吨与170.6万吨。

我国天然气行业需求显著高于产量增速,据统计,我国液化天然气表观消费量从2015年的2479.6万吨增长至2021年的9535.6万吨,2015-2021年CAGR为25.2%,未来随着天然气的推广使用,消费量有望进一步提升。

预计未来液化天然气LNG在工业领域的应用将进一步增加,用于发电的消费增量比重有较大幅度缩减,工业应用将取代发电成为推动天然气消费增长的主要因素,截至2023年,工业应用将占据天然气消费增量总量的40%以上,主要用于亚洲地区新兴市场的化工及化肥用气,据此,天然气将更多地作为原料而非燃料应用到社会发展中,大幅提高了天然气利用的产业附加值,更加有利于天然气行业的发展。

全球天然气资源丰富,供需宽松,国内天然气上产潜力大,供应保障基本可控。天然气发电对于我国能源转型和实现碳中和目标具有重要作用,在我国前景广阔。到2025年,液化天然气LNG气电装机容量可以达到1.5亿千瓦,占全国装机容量的6%左右;到2030年,气电装机容量可以达到2.5亿千瓦左右,占比达8%左右。

液化天然气LNG行业前景分析

随着整体天然气需求增速放缓,国内LNG市场也将逐步进入调整阶段。预计未来几年,LNG价格走势将逐渐趋于平稳,淡旺季价差减小。目前,国内LNG工厂达到近200家,年产能约3000万吨,产能排名前十位的工厂产能总占比不足40%。其中,现有维持生产的不足120家,长期停产的工厂超过40家。未来新建LNG工厂产能增速并不乐观。我国沿海已建成投产的LNG接收站已达21座,年接收能力约8000万吨,远高于LNG工厂产能。且从规划情况看,未来3-5年接收站新增投产数量仍将维持较高水平。

想要了解更多液化天然气LNG行业的发展前景,请查阅《2022-2027年中国液化天然气LNG行业市场全景调研及投资价值评估研究报告》。

-

百亿私募业绩冠军跌破预警线 旗下产品净值跌破0.7元 3月9日,资本邦了解到,由于近日市场波动,2020年度的百亿私募业绩冠军石锋资产,旗下有产品近日跌破预警线。最新数据显示,石锋资产旗下笃

百亿私募业绩冠军跌破预警线 旗下产品净值跌破0.7元 3月9日,资本邦了解到,由于近日市场波动,2020年度的百亿私募业绩冠军石锋资产,旗下有产品近日跌破预警线。最新数据显示,石锋资产旗下笃 -

避险资金继续流入黄金 A股黄金股逆势走强 受地缘政治紧张影响,避险资金继续流入黄金。7日亚市早盘,纽约黄金期货站上2000美元 盎司。截至记者发稿时,纽约期金上涨1 72%,报2000 4

避险资金继续流入黄金 A股黄金股逆势走强 受地缘政治紧张影响,避险资金继续流入黄金。7日亚市早盘,纽约黄金期货站上2000美元 盎司。截至记者发稿时,纽约期金上涨1 72%,报2000 4 -

6个月反弹30%!基金经理积极加仓养猪板块 3月7日,资本邦了解到,上周申万养殖业指数上涨4 19%,牧原股份、温氏股份、新希望等个股表现活跃。据悉,自去年下半年反弹以来,近6个月申

6个月反弹30%!基金经理积极加仓养猪板块 3月7日,资本邦了解到,上周申万养殖业指数上涨4 19%,牧原股份、温氏股份、新希望等个股表现活跃。据悉,自去年下半年反弹以来,近6个月申 -

基金净值大幅回撤 创金合信甄选宣告募集失败 3月4日,资本邦了解到,Choice数据统计,截至3月3日,今年以来,普通股票基金的平均收益为-9 94%,其中跌幅最严重的超23%;偏股混合型基金的

基金净值大幅回撤 创金合信甄选宣告募集失败 3月4日,资本邦了解到,Choice数据统计,截至3月3日,今年以来,普通股票基金的平均收益为-9 94%,其中跌幅最严重的超23%;偏股混合型基金的 -

4连板!准油股份、仁智股份等多家公司发布公告提示风险 3月3日,资本邦了解到,近期A股部分能源类股票股价大涨,特别是一些以石油为概念的上市公司,股价出现4连板甚至5连板的走势。3月2日晚间,

4连板!准油股份、仁智股份等多家公司发布公告提示风险 3月3日,资本邦了解到,近期A股部分能源类股票股价大涨,特别是一些以石油为概念的上市公司,股价出现4连板甚至5连板的走势。3月2日晚间, -

年内第6只!创金合信甄选回报混合基金募集失败 3月2日,资本邦了解到,今日,创金合信基金管理有限公司发布旗下新基金—创金合信甄选回报混合基金合同不能生效的公告。至此,今年以来...

年内第6只!创金合信甄选回报混合基金募集失败 3月2日,资本邦了解到,今日,创金合信基金管理有限公司发布旗下新基金—创金合信甄选回报混合基金合同不能生效的公告。至此,今年以来...

-

液化天然气LNG行业现状 液化天然气LNG行业前景分析 液化天然气LNG行业现状我国天然气行业处于快速发展阶段,产量从2012年的127 7万吨增长至2021年的1545 1万吨,2012-2021年产量复合增长率为31 9

-

继电器行业市场分析 继电器发展趋势预测 继电器是实现自动控制不可或缺的电子元器件,广泛应用于航空、通讯设备、汽车产品制造、家用电器生产、工业控制等领域。目前继电器行业...

-

马铃薯行业下游端分析 马铃薯市场前景预测 马铃薯是全球第四大重要的粮食作物,仅次于小麦、稻谷和玉米。我国是世界上土豆产量最高的国家,根据FAO的数据,2019年,马铃薯产量前十的国家

-

美国白宫:拜登祝贺尹锡悦当选韩国总统 美国白宫:拜登祝贺尹锡悦当选韩国总统

-

据外媒,新加坡迈向接种疫苗免隔离旅行 据外媒,新加坡迈向接种疫苗免隔离旅行

-

新西兰航空公司表示,燃油价格将上涨5% 新西兰航空公司表示,燃油价格将上涨5%

-

据同花顺iFinD数据,截至目前,沪深两市成交额突破3000亿元,其中沪市成交额1332亿... 据同花顺iFinD数据,截至目前,沪深两市成交额突破3000亿元,其中沪市成交额1332亿元,深市成交额1747亿元

-

据外媒,新加坡正计划为已接种疫苗人士开通免检疫旅行通道 据外媒,新加坡正计划为已接种疫苗人士开通免检疫旅行通道

-

四川争取常见辅助生殖纳入医保 进医保政策有望持续扩围 【四川争取常见辅助生殖纳入医保进医保政策有望持续扩围】据人民网“领导留言板”3月8日消息,针对网民建议“补助辅助生殖”的留言,四...

-

德讯证顾:空头消耗转弱 压力获得释放 市场反弹不远 【德讯证顾:空头消耗转弱压力获得释放市场反弹不远】摘要:空头消耗转弱,压力获得释放,市场反弹不远。关注光伏新能源、半导体、医药...

-

百瑞赢:市场暴力洗盘 反弹注意力度 【百瑞赢:市场暴力洗盘反弹注意力度】周三市场继续下贯,下午的那波跳水几乎把A股杀的片甲不留,不仅击穿了下方缺口支撑,更是击溃了大...

-

天鼎证券:东数西算、医药等热点品种逆势异动 短期值得把握 【天鼎证券:东数西算、医药等热点品种逆势异动短期值得把握】隔夜外围全面爆发,特别是本次大盘的导火索“欧洲火药桶”全面大涨,德法...

-

和信投顾:A股上演“V”形大反弹 有望迎来估值修复行情 【和信投顾:A股上演“V”形大反弹有望迎来估值修复行情】昨天大盘下跌但已经收出很长的长下影,那巨量则是恐慌盘的量,这样过后对应的...

-

商品期货收盘多数上涨,沪镍连续3个交易日涨停,棕榈油、沥青主力合约涨停 金融界3月9日消息国内期货市场收盘,商品期货多数上涨,沪镍、棕榈油、沥青主力合约涨停,其中沪镍连续3个交易日涨停;燃油、LU等涨超7%,原油

-

百亿美元反杀之战!复盘期货市场史诗级逼空,青山集团到底经历了什么…… 金融界3月9日消息“镍”这两天太太太火了,“中国镍王”全球最大的不锈钢企业“青山集团“到底经历了什么?翻手为云覆手为雨因俄乌冲突...

-

商品期货开盘多数下跌,原油、不锈钢跌停,沪镍部分非主力合约跌停 金融界3月10日消息国内期货市场早盘开盘,商品期货多数下跌,黑色、能化系期货领跌。SC原油跌13 01%、不锈钢跌12 01%,均封跌停板,沪镍2208、22

-

2022年3月1日实施!深圳建立市场主体歇业制度 3月8日,记者从深圳市市场监管局获悉,《市场主体登记管理条例》(以下简称《条例》)已于2022年3月1日正式实施。据了解,该《条例》的亮点之

2022年3月1日实施!深圳建立市场主体歇业制度 3月8日,记者从深圳市市场监管局获悉,《市场主体登记管理条例》(以下简称《条例》)已于2022年3月1日正式实施。据了解,该《条例》的亮点之 -

中晶科技:公司第四季度业绩下滑主要受原材料价格及市场需求波动影响 有投资者在投资者互动平台提问:尊敬的董秘,请问贵公司去年4季度,业绩下滑主要是哪方面的原因!中晶科技(003026 SZ)3月10日在投资者互动平台

-

昇辉科技:昇辉新能源已完全具备生产燃料电池DC/DC变换器的能力 有投资者在投资者互动平台提问:公司提到昇辉新能源开发了燃料电池的电控系统,请问在电控系统方面目前有哪些进展?昇辉科技(300423 SZ)3月10

-

中京电子:目前正在积极开展珠海高栏港IC封装基板产业项目投资建设相关工作 有投资者在投资者互动平台提问:公司产线有使用美国设备和技术吗?现在扩充的产能主要面对国内需求还是国际市场?时局动荡公司对未来扩...

-

全国政协十三届五次会议闭幕 【全国政协十三届五次会议闭幕】3月10日,全国政协十三届五次会议闭幕。

-

新冠检测股大幅走高 【新冠检测股大幅走高】万孚生物拉升涨超14%,艾德生物、奥泰生物、迈克生物、硕世生物、九强生物、东方生物等跟涨。

-

港股汽车股普涨 比亚迪股份涨近6% 广汽集团涨近5% 港股汽车股普涨,比亚迪股份涨近6%,广汽集团涨近5%,长城汽车、吉利汽车涨超3%。

-

蔚来正式在香港交易所挂牌交易 【蔚来正式在香港交易所挂牌交易】3月10日,蔚来成功通过介绍方式在香港交易所完成上市,正式开始挂牌交易,股票代码为“9866”,首日开...

-

鹏都农牧:公司计划通过5年左右的时间 从海外引进120万头优质能繁母牛 进行本地... 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司2022年还进口牛吗?有没有公告。预计进口第一批牛啥时候出牛犊。2022年一季报啥时时候

-

伦镍7日暴涨近七成 交易所紧急提示风险 在地缘冲突引发的供给担忧下,伦镍7日暴涨近七成,8日盘中一度翻倍,引发市场担忧。近期国内商品期货大幅波动,交易所纷纷提示风险,并对部

伦镍7日暴涨近七成 交易所紧急提示风险 在地缘冲突引发的供给担忧下,伦镍7日暴涨近七成,8日盘中一度翻倍,引发市场担忧。近期国内商品期货大幅波动,交易所纷纷提示风险,并对部 -

股价创历史新高 准油股份收到深交所关注函 此前7涨停的准油股份8日撬开跌停板,日内振幅高达17 73%,截至收盘,准油股份上涨4 5%,股价已创下历史新高。自2月24日至今,准油股份区间

股价创历史新高 准油股份收到深交所关注函 此前7涨停的准油股份8日撬开跌停板,日内振幅高达17 73%,截至收盘,准油股份上涨4 5%,股价已创下历史新高。自2月24日至今,准油股份区间 -

中外合资企业!鸣渠私募基金完成备案登记 3月9日,资本邦了解到,日前(3月4日)鸣渠私募基金管理(海南)有限公司在基金业协会完成私募基金管理人备案登记,企业类型是中外合资企业,机

中外合资企业!鸣渠私募基金完成备案登记 3月9日,资本邦了解到,日前(3月4日)鸣渠私募基金管理(海南)有限公司在基金业协会完成私募基金管理人备案登记,企业类型是中外合资企业,机 -

红木家具行业发展趋势及市场现状分析 红木家具行业发展趋势及市场现状分析红木家具行业发展趋势及市场现状如何?受国际公约限制、国家政策改革及木材价格波动影响,2018年红木...

-

儿童玩具行业发展趋势及市场现状分析 儿童玩具行业发展趋势及市场现状分析儿童玩具行业发展趋势及市场现状如何?根据中国玩具与婴儿用品协会的数据显示,中国现有四百四十六万...

热门资讯

-

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国... -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,... -

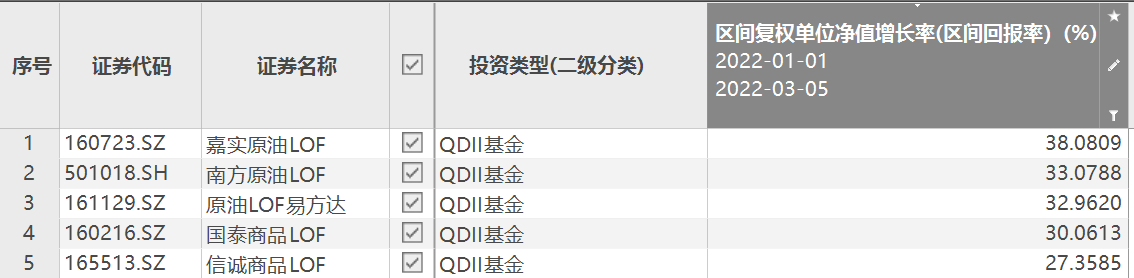

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五... -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗...

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...