拟开展高效智能光伏建筑一体化利用 光伏建筑一体化行业深度分析

拟开展高效智能光伏建筑一体化利用

住房和城乡建设部印发“十四五”住房和城乡建设科技发展规划。目标到2025年,住房和城乡建设领域科技创新能力大幅提升,科技创新体系进一步完善,科技对推动城乡建设绿色发展、实现碳达峰目标任务、建筑业转型升级的支撑带动作用显著增强。研究基于建筑用户负荷精准预测与多能互补的区域建筑能效提升技术,开展高效智能光伏建筑一体化利用、“光储直柔”新型建筑电力系统建设、建筑-城市-电网能源交互技术研究与应用,发展城市风电、地热、低品位余热等清洁能源建筑高效利用技术。

根据中研普华研究报告《2022-2027年中国光伏建筑一体化(BIPV)行业深度分析与发展趋势预测报告》统计分析显示:

1、 中国BIPV的安装规模

目前BIPV主要有晶硅型与薄膜型两类技术路线,晶硅型BIPV外观与BAPV较为相似,性能稳定并已有示范性项目落地应用;薄膜型BIPV则具有更好的弱光性能和温度系数,其良好的透光性能也能适配未来更多种类的建筑应用需求。

能源转型下建筑光伏的碳减排功能被开发,政策打开广阔市场。我国为实现“双碳”目标,积极推动包括建筑光伏在内的绿色产业发展。鉴于目前国内建筑运行过程碳排放占全国碳排放总占比的20%以上,建筑光伏由于可以提供清洁的建筑运行能源而成为当下能源转型的重要发力点。自“十四五”开始,国家推出了包括“整县推进”在内的一系列分布式光伏建设政策。同时近十年来光伏组件价格的大幅下降减少了建筑光伏建设的成本,国家政策与市场价格的双重驱动下,建筑光伏市场前景可期。

图表:2019-2021年我国BIPV装机容量情况

数据来源:中国光伏行业协会、中研普华产业研究院整理

目前,由于组件成本以及已有建筑改造难度限制,国内建筑屋顶光伏安装仍以BAPV为主,尤其是“整县推进”项目大多将以BAPV为主导,BIPV暂时仅限于少量大型公共建筑如机场、车站等项目。随着绿色建筑和BIPV标准的确立,BIPV的渗透率将越来越高。根据中国光伏行业协会光电建筑专委会的统计数据显示,2021年全年,我国主要光电建筑产品生产企业BIPV总装机容量约709MW,总安装面积为377.4万m2,占当年国内分布式光伏装机量的4.5%。按80%分布式光伏为建筑光伏估计,2021年新增BIPV装机量占建筑光伏装机量的5.7%。

2、我国BIPV行业竞争状况

BIPV系统集成商:具有相对较高的技术壁垒、进入门槛和盈利水平,主要包括光伏企业和建筑企业,前者布局上游+中游,既可销售定制BIPV产品,也可以负责BIPV产品集成安装,后者为建筑围护、钢结构、幕墙等建筑细分领域龙头企业。兼顾:光伏企业:隆基股份、天合光能、尚德太阳能建筑企业。

屋顶光伏企业:东方日升、中信博。

建筑企业:东南网架。

幕墙:光伏企业:金刚玻璃、方大集团、江河集团、中航三鑫、南玻A建筑企业:江河集团、瑞和股份、嘉寓股份、方大集团、中航三鑫。

目前我国建筑光伏尤其是BIPV产业在国内仍处于起步阶段。行业进入壁垒较高小规模企业难以生存,市场份额主要被行业先行大型企业所占据。

3、我国BIPV行业盈利情况

我国BIPV产品上游的原材料价格的波动影响着中下游的电池、组件企业和终端用户,若短期内出现不可预知的产能变化,将导致原材料价格大幅波动,这对中下游企业的成本和盈利水平造成较大的影响。行业企业将根据过往市场数据的分析对主要原材料未来价格变动趋势做研判,及时调整采购计划及订单价格,降低原材料价格波动对经营业绩造成的影响,并不断开发新的供应商,保障原材料价格的稳定。

近年来光伏产业链的集中度逐步提升,规模化生产的BIPV企业日趋增多,产品市场化明显,行业竞争态势上升。行业企业将利用品牌、规模、客户等优势,在激烈的光伏市场竞争格局中进一步扩大市场占有率,占据BIPV细分行业的竞争制高点。

想要了解更多光伏建筑一体化(BIPV)行业详情分析,可以点击查看中研普华研究报告《2022-2027年中国光伏建筑一体化(BIPV)行业深度分析与发展趋势预测报告》

-

上市公司增持回购潮来了 近20家公司宣布增持或回购 在市场连续大跌后,上市公司增持回购潮来了。3月8日,海尔智家、航民股份、浙江鼎力、贝达药业等公司公布股东或高管增持计划,三六零、正泰

上市公司增持回购潮来了 近20家公司宣布增持或回购 在市场连续大跌后,上市公司增持回购潮来了。3月8日,海尔智家、航民股份、浙江鼎力、贝达药业等公司公布股东或高管增持计划,三六零、正泰 -

百亿私募业绩冠军跌破预警线 旗下产品净值跌破0.7元 3月9日,资本邦了解到,由于近日市场波动,2020年度的百亿私募业绩冠军石锋资产,旗下有产品近日跌破预警线。最新数据显示,石锋资产旗下笃

百亿私募业绩冠军跌破预警线 旗下产品净值跌破0.7元 3月9日,资本邦了解到,由于近日市场波动,2020年度的百亿私募业绩冠军石锋资产,旗下有产品近日跌破预警线。最新数据显示,石锋资产旗下笃 -

避险资金继续流入黄金 A股黄金股逆势走强 受地缘政治紧张影响,避险资金继续流入黄金。7日亚市早盘,纽约黄金期货站上2000美元 盎司。截至记者发稿时,纽约期金上涨1 72%,报2000 4

避险资金继续流入黄金 A股黄金股逆势走强 受地缘政治紧张影响,避险资金继续流入黄金。7日亚市早盘,纽约黄金期货站上2000美元 盎司。截至记者发稿时,纽约期金上涨1 72%,报2000 4 -

6个月反弹30%!基金经理积极加仓养猪板块 3月7日,资本邦了解到,上周申万养殖业指数上涨4 19%,牧原股份、温氏股份、新希望等个股表现活跃。据悉,自去年下半年反弹以来,近6个月申

6个月反弹30%!基金经理积极加仓养猪板块 3月7日,资本邦了解到,上周申万养殖业指数上涨4 19%,牧原股份、温氏股份、新希望等个股表现活跃。据悉,自去年下半年反弹以来,近6个月申 -

基金净值大幅回撤 创金合信甄选宣告募集失败 3月4日,资本邦了解到,Choice数据统计,截至3月3日,今年以来,普通股票基金的平均收益为-9 94%,其中跌幅最严重的超23%;偏股混合型基金的

基金净值大幅回撤 创金合信甄选宣告募集失败 3月4日,资本邦了解到,Choice数据统计,截至3月3日,今年以来,普通股票基金的平均收益为-9 94%,其中跌幅最严重的超23%;偏股混合型基金的 -

4连板!准油股份、仁智股份等多家公司发布公告提示风险 3月3日,资本邦了解到,近期A股部分能源类股票股价大涨,特别是一些以石油为概念的上市公司,股价出现4连板甚至5连板的走势。3月2日晚间,

4连板!准油股份、仁智股份等多家公司发布公告提示风险 3月3日,资本邦了解到,近期A股部分能源类股票股价大涨,特别是一些以石油为概念的上市公司,股价出现4连板甚至5连板的走势。3月2日晚间,

-

拟开展高效智能光伏建筑一体化利用 光伏建筑一体化行业深度分析 拟开展高效智能光伏建筑一体化利用住房和城乡建设部印发“十四五”住房和城乡建设科技发展规划。目标到2025年,住房和城乡建设领域科技...

-

2022年公共充电桩市场份额及行业投资前景分析 公共充电桩行业投资前景、公共充电桩市场规模有多大?未来十年公共充电桩市场总投资额将近万亿元,预计2020年至2025年累计市场空间超千亿元;第

-

什么值得买发布38节消费报告,户外露营接棒冰雪消费成新热点 全网38节大促(2022年3月4日至3月8日)已落下帷幕。消费内容社区“什么值得买”数据显示,作为2022年开春首个电商大促活动,今年的38节...

-

欧洲央行管委KAZIMIR:通胀长期高于目标的风险更高 欧洲央行管委KAZIMIR:通胀长期高于目标的风险更高

-

欧洲央行管委KAZIMIR:提高关键利率不会马上到来,还有时间 欧洲央行管委KAZIMIR:提高关键利率不会马上到来,还有时间

-

欧洲央行管委KAZIMIR:我们将采取一切必要措施确保经济、金融和市场稳定 欧洲央行管委KAZIMIR:我们将采取一切必要措施确保经济、金融和市场稳定

-

国际货币基金组织摩尔多瓦代表团团长:国际货币基金组织准备提供额外的财政支持,... 国际货币基金组织摩尔多瓦代表团团长:国际货币基金组织准备提供额外的财政支持,并正在与政府讨论具体数额

-

土耳其总统埃尔多安发言人:土耳其现在不打算对俄罗斯实施制裁,希望保持相互信任... 土耳其总统埃尔多安发言人:土耳其现在不打算对俄罗斯实施制裁,希望保持相互信任的对话

-

A股资金面日报:12股获融资净买入超亿元!融资客看好3股 买入占成交超3成 洞悉先于人,数据看A股!东方财富网汇总A股市场主力资金动向,揭秘北向资金流向,盘点龙虎榜单、游资情报等重要数据,让您提前洞察A股先...

-

钱坤投资:惊天反转再度上演 底部区域正在构筑持续反弹值得期待 【钱坤投资:惊天反转再度上演底部区域正在构筑持续反弹值得期待】从开盘滑坡而去的大阴线到现在收了盘的中阳线,从上午的再度绝望到下...

-

百瑞赢:再度V转 注意观察周末消息面 【百瑞赢:再度V转注意观察周末消息面】三大指数早间低开低走,指数盘中一度均跌超2%。午后券商、银行等大金融板块爆发,并带动三大指数...

-

两部门拟规定:证券违法行为人财产优先用于承担民事赔偿 据证监会网站消息,中国证监会、财政部联合研究起草了《关于证券违法行为人财产优先用于承担民事赔偿责任有关事项的规定(草案)》(以下简...

-

北向资金今日净卖出50.42亿元 净卖出茅台8.48亿元 【数据】北向资金今日大幅净卖出50 42亿元。贵州茅台、北方华创、药明康德分别获净卖出8 48亿元、5 69亿元、5 04亿元。立讯精密净买入额居首,

-

ST华钰:董事会决定不提前赎回“华钰转债” ST华钰(SH601020,收盘价:15 38元)3月11日晚间发布公告称,公司股票自2022年1月24日至2022年3月11日期间,连续30个交易日中至少有15个交易日

-

基蛋生物:2021年度净利润约3.92亿元 同比增加28.66% 基蛋生物(SH603387,收盘价:21 78元)3月11日晚间发布2021年度业绩快报,营业收入约13 72亿元,同比增加22 09%;归属于上市公司股东的净利润盈

-

游族网络:累计回购约1057万股 占比1.15% 游族网络(SZ002174,收盘价:11 9元)3月11日晚间发布公告称,截至2022年3月11日,公司通过集中竞价方式累计回购公司股份约1057万股,占公司总

-

交易异动!天域生态:近3个交易日下跌23.69% 天域生态(SH603717,收盘价:11 24元)3月11日晚间发布公告称,公司股票于2022年3月9日、3月10日和3月11日连续3个交易日内收盘价格跌幅...

-

英财政大臣:俄乌冲突使英国经济面临重大不确定性 【英财政大臣:俄乌冲突使英国经济面临重大不确定性】当地时间10日,英国财政大臣苏纳克警告说,俄乌冲突使得英国经济面临重大不确定性...

-

拉卡拉联手收钱吧 助力小微企业提升数字化经营能力 3月11日,拉卡拉支付股份有限公司(下称“拉卡拉”)与上海收钱吧互联网科技股份有限公司(下称“收钱吧”)联合品牌“拉卡拉收钱吧”。双方...

-

中邮基金:2021年净利润9834万元 同比下滑23% 中邮基金今日发布2021年年报显示,公司去年营业收入5 24亿元,同比增加1 25%;归属于挂牌公司股东的净利润为9834 25万元,同比下滑23 04%。

-

欧盟将加大对乌克兰军事援助力度 援助资金增加一倍 【欧盟将加大对乌克兰军事援助力度援助资金增加一倍】当地时间3月11日,欧盟宣布将加大对乌克兰军事援助力度,援助资金将增加一倍。(央...

-

2022年考研国家线发布 考研市场现状及前景分析 2022年考研国家线发布教育部发布了《2022年全国硕士研究生招生考试考生进入复试的初试成绩基本要求》(国家分数线)。各招生单位将根据《2022年

-

2月我国动力电池产量31.8GWh 2月我国动力电池产量31.8GWh 2月我国动力电池产量31 8GWh今日,中国汽车动力电池产业创新联盟发布了2022年2月动力电池月度数据。产量方面,2022年2月,我国动力电池产量共

-

京东2021年净收入9516亿元 零售行业发展现状分析 京东2021年净收入9516亿元3月10日,京东集团发布2021年第四季度及全年财报。2021年京东净收入9516亿元,同比增长27 6%。2021年全渠道GMV同比增

-

中国餐饮外卖门店经营模式变化 中国餐饮外卖政策及市场面临的形势分析 中国餐饮外卖门店经营模式变化近年来,餐饮企业门店中“堂食+外卖”模式比例从疫前的35%提高至40%,纯外卖比例从4%提高至7%。外卖占比越...

-

三大指数集体收跌 热门中概股跌幅居前 美联储货币政策转向可能带给美股的影响更大 三大指数集体收跌热门中概股跌幅居前3月11日,美股三大指数集体收跌,道指跌0 34%,标普500指数跌0 43%,纳指跌0 95%。软件应用、热门中概股跌

-

俄铝:英国对DERIPASKA的制裁对公司并无任何重大影响 俄铝:英国对DERIPASKA的制裁对公司并无任何重大影响

-

法国政府部长:法国加油站供应充足 法国政府部长:法国加油站供应充足

-

基金赎回前 先想清楚这3个问题再做决策 又是被市场伤透了心的一天。最近市场持续回调,不少小伙伴纷纷留言:2022年真的太难熬了,1月份的时候我以为等到2月份就会好一点,2月份的

基金赎回前 先想清楚这3个问题再做决策 又是被市场伤透了心的一天。最近市场持续回调,不少小伙伴纷纷留言:2022年真的太难熬了,1月份的时候我以为等到2月份就会好一点,2月份的 -

法国政府部长:有足够的汽油产品覆盖法国国内需求 法国政府部长:有足够的汽油产品覆盖法国国内需求

热门资讯

-

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股... -

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国... -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,... -

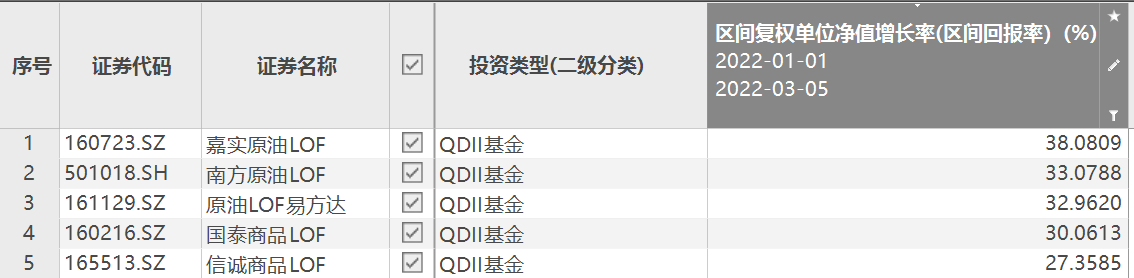

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...