鲍鱼养殖行业现状 鲍鱼养殖市场分析

鲍鱼养殖行业现状 鲍鱼养殖市场分析

养殖鲍鱼是一种风险非常大、投资高产出高的一种水产养殖,鲍鱼的盈利周期比较长,而且养殖起来没有一定的成本是难以承担高成本的投入的,一般养殖鲍鱼就是大型商业化的养殖基地,但是即使鲍鱼的养殖风险高但是仍然能吸引很多的养殖户养殖鲍鱼,鲍鱼的养殖虽然养殖周期长,但是其售价非常高,盈利非常可观,投资大概在一千万,成活率达到百分之九十。

全球主要养殖国家中,中国是最大的鲍鱼产出国,同时也是最大的消费国。在过去十年里,中国鲍鱼产量增长了四倍,承担了全球近90%的增长量,目前我国的鲍养殖产量占世界总产量的 87 %左右,主要养殖品种为皱纹盘鲍、九孔鲍和杂色鲍。

中国渔业统计年鉴提供的数据显示,2020年中国鲍鱼海水养殖产量约为20.35万吨;鲍鱼育苗量为872529万粒,同比增长0.85%。目前我国鲍鱼生产已经从野生捕捞转移至养殖,如今超过95%的鲍鱼供应来自于水产养殖业。我国主要鲍鱼育苗省市为福建省、广东省、山东省及辽宁省。其中福建省鲍鱼育苗量最大,约占全国鲍鱼育苗总量的78%。

我国鲍鱼养殖面积持续增长,2020年已达15554公顷,同比2019年增长5.87%。总体而言,我国鲍鱼养殖面积稳步增长,面积增速远低于产量增速,说明亩产鲍鱼面积持续增长,主要得益于技术(鲍鱼苗的培育和饲料的配比结构研究等)和相关的设备(如增氧设备的发展等)的持续发展。

从近几年养殖鲍鱼的市场价格波动情况看,随着产量的上升,价格明显回落,利润空间压缩,说明鲍市场容量有限,因此进一步发展鲍鱼养殖需要扩充鲍消费群体。就鲍鱼市场价格变动情况而言,在2016年鲍鱼市场经过大幅度的升降之后,市场趋稳,加之产量与养殖面积整体持续增长,我国鲍鱼批发价整体表现为平稳下降趋势,根据最新数据显示,2021年第50周市场价约为110元/公斤。

据中研产业研究院报告《2022-2027年鲍鱼养殖行业市场深度分析及发展规划咨询综合研究报告》分析

国内地区间消费结构的不平衡,为鲍提供了巨大的市场空间。全国的鲍消费量主要集中在辽宁、江苏、浙江、山东和广东等沿海省份,西部地区由于受到消费能力和传统饮食文化影响,鲍消费尚处于很低的水平。但随着经济的发展和人口流动性的提高,尤其是西北大开发步伐的加快,在以往没有食用鲍习惯和条件的内陆城市,如今也把食用鲍作为一种消费时尚。由此看出,中国的鲍产品消费格局正逐步发生变化,已由区域性向全国性转变。

与类似的小龙虾行业相比,从养殖所在的第一产业看,小龙虾行业第一产业产值有七八百亿元,鲍鱼虽只有两百多亿元,但依据现有的产业增长速度,追平是迟早的事。

想要了解更多鲍鱼养殖行业的发展前景,请查阅《2022-2027年鲍鱼养殖行业市场深度分析及发展规划咨询综合研究报告》。

-

A股市场持续波动自喜爱 公募基金定增热情有所下降 4月22日,资本邦了解到,Wind数据显示,2022年内有492只公募基金参与定增,这与去年的884只数量相比,下降较为明显;与此同时,从今年合计定

A股市场持续波动自喜爱 公募基金定增热情有所下降 4月22日,资本邦了解到,Wind数据显示,2022年内有492只公募基金参与定增,这与去年的884只数量相比,下降较为明显;与此同时,从今年合计定 - 规模持续缩水 年内基金清盘数量已达50只 4月21日,资本邦了解到,Choice数据显示,以基金终止日期为统计口径,今年以来清盘基金数量达到50只(份额合并计算,下同)。部分清盘的权益

-

总投资30亿元 保利协鑫能源与TCL科技集团等签订合作协议 4月20日,资本邦了解到,保利协鑫能源(03800 HK)公布,与TCL科技集团(000100 SZ)及其附属天津中环半导体(002129 SZ)签订合作框架协议书。根

总投资30亿元 保利协鑫能源与TCL科技集团等签订合作协议 4月20日,资本邦了解到,保利协鑫能源(03800 HK)公布,与TCL科技集团(000100 SZ)及其附属天津中环半导体(002129 SZ)签订合作框架协议书。根 -

多只证券股宣布配股后股价大跌 兴业证券盘中跌超8% 连日来,多只证券股宣布配股后股价大跌。18日,公布配股方案的东方证券跌停;19日,兴业证券披露140亿配股预案获批,兴业证券盘中跌超8%,收

多只证券股宣布配股后股价大跌 兴业证券盘中跌超8% 连日来,多只证券股宣布配股后股价大跌。18日,公布配股方案的东方证券跌停;19日,兴业证券披露140亿配股预案获批,兴业证券盘中跌超8%,收 -

年内130家上市公司设立产业并购基金 募资规模或超10亿元 近年来,上市公司成立产业并购基金,成为一种热门的投融资方式。根据同花顺数据统计,截至18日,年内共有130家公司设立产业并购基金,主要

年内130家上市公司设立产业并购基金 募资规模或超10亿元 近年来,上市公司成立产业并购基金,成为一种热门的投融资方式。根据同花顺数据统计,截至18日,年内共有130家公司设立产业并购基金,主要 -

科创板迎首批行业主题ETF 嘉实基金、华安基金正式获批 科创板迎来首批行业主题ETF:嘉实基金、华安基金旗下的上证科创板新一代信息技术ETF正式拿到批文。此外,汇添富基金、上投摩根基金与富国基

科创板迎首批行业主题ETF 嘉实基金、华安基金正式获批 科创板迎来首批行业主题ETF:嘉实基金、华安基金旗下的上证科创板新一代信息技术ETF正式拿到批文。此外,汇添富基金、上投摩根基金与富国基

-

鲍鱼养殖行业现状 鲍鱼养殖市场分析 鲍鱼养殖行业现状鲍鱼养殖市场分析养殖鲍鱼是一种风险非常大、投资高产出高的一种水产养殖,鲍鱼的盈利周期比较长,而且养殖起来没有一...

-

2022国内奶酒市场规模现状及发展趋势分析 国内奶酒市场规模现状有检测机构检测出奶酒含有人体所需大量氨基酸及维生素,是一种不可多得的营养饮品。一经上市便受到广大消费者喜爱...

-

4月恢复或放宽大额申购门槛的基金超百只! 4月22日,资本邦了解到,根据不完全统计,4月以来恢复或放宽大额申购门槛的基金超过百只(不同份额分开计算),其中,多位明星该基金经理如韩

4月恢复或放宽大额申购门槛的基金超百只! 4月22日,资本邦了解到,根据不完全统计,4月以来恢复或放宽大额申购门槛的基金超过百只(不同份额分开计算),其中,多位明星该基金经理如韩 -

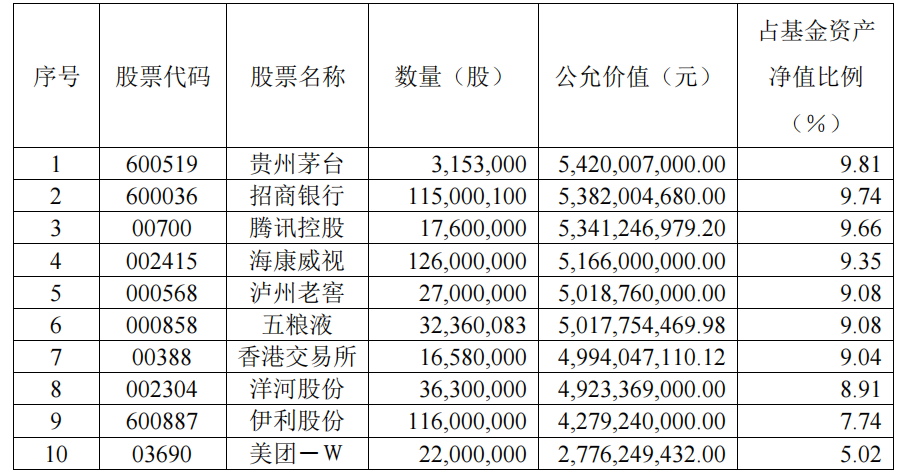

诺安基金旗下基金经理蔡嵩松所管的3只基金发布2022年一季报 4月22日,资本邦了解到,诺安基金旗下基金经理蔡嵩松所管的3只基金发布了最新2022年一季报。总的来看,诺安创新驱动混合前十大重仓股全部更

诺安基金旗下基金经理蔡嵩松所管的3只基金发布2022年一季报 4月22日,资本邦了解到,诺安基金旗下基金经理蔡嵩松所管的3只基金发布了最新2022年一季报。总的来看,诺安创新驱动混合前十大重仓股全部更 - A股市场持续波动自喜爱 公募基金定增热情有所下降 4月22日,资本邦了解到,Wind数据显示,2022年内有492只公募基金参与定增,这与去年的884只数量相比,下降较为明显;与此同时,从今年合计定

- 第二季度发行基金260.7亿份 债券型基金占比超过61% 4月22日,资本邦了解到,Choice数据显示,截至2022年第一季度末,市场存量基金有9534只,共232097 51亿份,资产净值为260479 29亿元,环比

-

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票 -

东吴证券:站上6.5 汇率、通胀和股市的“不可能三角” 【东吴证券:站上6 5汇率、通胀和股市的“不可能三角”】我们认为第二季度人民币贬值压力偏大,但如此大幅的波动并非常态。在商品价格...

-

全球食用油市场在印尼禁令后更趋紧张 背后推手是天灾还是人祸? 俄乌冲突进入第二个月,由于当地食用油短缺和价格飙升,印尼政府决定将禁止出口棕榈油。棕榈油是全球消费量最大的食用油,印尼又是棕榈...

-

四川省商业投资集团有限责任公司原副总经理黄勇主动投案接受审查调查 【四川省商业投资集团有限责任公司原副总经理黄勇主动投案接受审查调查】中央纪委国家监委网站24日消息,据四川省纪委监委:四川省商业...

-

丽珠集团:公司已于2月18日完成新冠疫苗V-01海外的序贯加强免疫Ⅲ期临床中期报告 每经AI快讯,有投资者在投资者互动平台提问:请问,我们基础免疫三期数据分析工作是否完成?基础免疫的附条件上市或紧急使用授权是否已...

-

政策失算通胀失控 美经济乱象恐殃及世界 【政策失算通胀失控美经济乱象恐殃及世界】美国劳工部此前公布的数据显示,今年3月美国消费者价格指数(CPI)同比增长8 5%,创40年来的最大值

-

对俄制裁加剧通胀 欧洲多国深受其害 【对俄制裁加剧通胀欧洲多国深受其害】新冠肺炎疫情暴发后,全球供应链紧张导致欧洲多国物价上涨,而俄乌冲突以来,西方对俄制裁令通胀...

-

鼎龙股份:公司硒鼓产品总体经营情况持续向好 有投资者在投资者互动平台提问:2021年年报里显示硒鼓在四季度已经开始盈利,那么目前的情况如何?2022年是否可以实现扭亏?鼎龙股份(300054 S

-

鼎龙股份:公司投资新设参股子公司浙江鼎龙蔚柏精密有限公司 主营运营晶圆载具项目 有投资者在投资者互动平台提问:昌红科技公告说也贵公司合资成立鼎龙蔚柏,主营运营晶圆载具项目。但未见公司公告说明,能具体说明一下...

-

鼎龙股份:抛光垫二期已于去年年底开始贡献部分产能 产能利用率目前还在逐步提升中 有投资者在投资者互动平台提问:抛光垫二期不及预期,是否因为公司二期产品得不到客户认可导致产能一直上不了?公司花了几亿建的研发中...

-

东华科技:公司在信息化和工业化融合管理体系建设工作上取得较大进展 取得了AAA级... 有投资者在投资者互动平台提问:公司在数字经济化领域有什么进展吗?东华科技(002140 SZ)4月24日在投资者互动平台表示,本公司在信息化和工业

-

丽珠集团:目前公司微球等复杂制剂在研7项 生物药在研8项 其他化学制剂在研22项... 有投资者在投资者互动平台提问:请问公司有没有研究新冠药了?丽珠集团(000513 SZ)4月24日在投资者互动平台表示,目前公司微球等复杂制剂在研7

-

期货日历:2022年4月25日-4月30日重要期货数据和事件预告 2022年4月25日-4月30日一周国内期货市场重要数据和事件预告。

-

去年收入204亿 欧派家居也出现毛利率下滑 定制家居龙头欧派家居交出了去年的成绩单。4月22日下午,欧派家居(603833 SH)发布的2021年年报显示,去年实现营业收入204 42亿元,同比增长38

-

丽珠集团:V-01的海外三期临床的基础免疫还在数据清理中 有投资者在投资者互动平台提问:请问公司,目前菲律宾新冠疫情高峰已过趋于稳定,公司在菲律宾开展的新冠疫苗三期临床实验数据什么时间...

-

鼎龙股份:鼎汇微电子业务已经迈向正规 产能在逐步释放 有投资者在投资者互动平台提问:请董秘,公司分析一下原因,为何国家半导体大基金不投资鼎龙股份?项目这几期,包括后续规划扩产需要的...

-

鼎龙股份:公司第二、三个行权期尚处于行权等待期 有投资者在投资者互动平台提问:公司19年推出的股权激励方案,不仅没有一期能实现而且跟制定的目标相比差距巨大。

-

鼎龙股份:公司抛光垫业务发展势头良好 目前在手订单充足 二期产能在逐步释放中 有投资者在投资者互动平台提问:公司说二期产能利用率在逐步提升中,请问目前利用率多少?鼎龙股份(300054 SZ)4月24日在投资者互动平台表示,

-

中信建投:大宗商品牛市走向尾声 一般以农产品为绝唱 【中信建投:大宗商品牛市走向尾声一般以农产品为绝唱】通胀环境搭配虚弱的市场需求,大宗商品的牛市走向尾声,而商品牛市的尾巴一般也...

-

上海:继续开展分区分级的“抗原+核酸”组合筛查 【上海:继续开展分区分级的“抗原+核酸”组合筛查】据今天(24日)举行的上海市疫情防控新闻发布会介绍,根据分区分级检测推进模式,上...

-

鼎龙股份:关键原材料已实现国产替代 可以随时满足客户差异化需求 有投资者在投资者互动平台提问:目前CMP抛光垫的原材料是否都已国产?在毛利率上是否还有提升空间?鼎龙股份(300054 SZ)4月24日在投资者互动平

-

中银证券给予上海银行增持评级:营收增长向好 关注资产质量走势 中银证券04月24日发布研报称,给予上海银行(601229 SH,最新价:6 69元)增持评级。评级理由主要包括:1)上海银行2021年营收增长向好,财富管理

-

安信证券给予光环新网买入评级:疫情冲击短期业绩承压 东数西算提振中长期需求 ... 安信证券04月24日发布研报称,给予光环新网(300383 SZ,最新价:10 46元)买入评级,目标价格为11 5元。评级理由主要包括:1)Q1业务受疫情冲击

-

国元证券给予岳阳林纸增持评级:Q1业绩符合预期 景气度回升下盈利有望改善 国元证券04月24日发布研报称,给予岳阳林纸(600963 SH,最新价:4 9元)增持评级。评级理由主要包括:1)Q1收入小幅承压,后续业绩有望边际改善

热门资讯

-

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice... -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... - 热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...