全球大豆正遭遇挤兑,新季大幕徐徐拉开

当市场仍在唏嘘南美的超级减产时,没有容错率的北美种植季正大幕拉开。从库存对比上看,当前美豆基本面的紧张程度已经有了挑战甚至超越2012-13年度的底气,北美是否延续干旱是决定美豆是否上探2000美分的关键,所谓历史也正是多重偶然交叉的必然性创造。

当下的全球大豆市场我们提出三个关键的理解:

1.卖方定价—全球买家挤兑有限供应

2.俄乌冲突后大豆种植难获青睐

3.供应紧张背景下天气升水规律性突出

1.卖方定价—全球买家挤兑

数据来源:中信建投(行情601066,诊股)期货

农产品(行情000061,诊股)市场正在蔓延的一个趋势——全球买家都在担忧供给不足而争相采购存储,即使有的并不需要,囤积库存以防供给中断。南美的超级干旱下,2021-22年度南美巴西-阿根廷-巴拉圭-乌拉圭四大大豆主产国产量同比降低1800万吨。这给市场留下了非常深刻的担忧,储备性的需求激增,过去1个月南北美洲的大豆正被哄抢,这表现为美豆22-23年度新季大豆的销售进度加速提高,目前已经销售765万吨,去年同期为502万吨。巴西市场与此完全一致,2月出口或达720万吨,此前2月巴西大豆出口均值仅为404万吨。

数据来源:中信建投期货

巴西的出口加速同步露出2022年9月之后全球大豆贸易流极度紧张的事实,届时巴西的可出口量捉襟见肘,因此近月大豆销售的抢购潮被激发,全球大豆CNF价格飙升。

2.俄乌冲突后,大豆种植难获青睐

数据来源:中信建投期货

大豆和玉米的种植意向的分化多以2.5-2.6为边界,而2-3月的比值对种植者的种植倾向有确定性的作用(三月底四月初开播),当前2.27的比值很难让大豆有面积上的话语权。此外俄罗斯小麦出口量3910万吨,乌克兰小麦出口量1685万吨,二者在全球小麦出口份额合计28%。乌克兰玉米年度出口量2386万吨,历年全球出口份额稳定在15%的水平。

3月的USDA报告初步确认,全球小麦出口减少300万吨,但这份调整估计还非常保守,因此我们预计在新的北美种植季玉米和大豆的种植面积还将受到小麦扩张的重要冲击。

3.供应紧张背景下天气升水规律性突出

数据来源:中信建投期货

美国大豆的播种多在4月初开始,在6月中旬结束。我们此前曾做过对多头情绪的统计归纳——供应交易的顶峰多出现在面积确定收紧而天气仍待观察的播种中期,这段时间的价格涨幅我们通常称之为天气升水。我们把3月15日-5月25日作为天气升水交易的窗口,过去12年间,这段窗口期的年均最大涨幅为7%左右,且在供应紧张的2012,2013,2014和2021年天气升水的规律性更为突出。

对于未来的思考:

数据来源:USDA,中信建投期货

仓禀实和安全感的对应关系不分国界,在从众情绪的裹挟下,大豆的CNF价格被被推向峰值。

在重大的突变下,我们仍倾向站在价格的右侧与趋势为伍,在预期照进现实时,可能才发现现实远超预期,而全球大豆最紧张的时刻是在8-10月青黄不接的时刻,届时才是给这波抢购潮定性翻盘的时刻,按我们的经验,这波提前补库是明智的。

全球库存正面临进一步去化,而巴西未来1000余万吨的出口缺位,让美豆被动获礼,未来的4-6个月仍然没有任何对天气的容错空间,而北美正在延续过去1500年以来最干旱的22年的气象周期。

数据来源:中信建投期货

当下国内的饲料及养殖行业正面临挑战,饲料原料的缺口周期和生猪的过剩周期很偶然的重叠,这样的共振是数年难觅的,但暂时看国内饲用需求的疲软尚难以向上游反馈,也就是说面粉比面包贵的怪圈或仍将持续。过去这类常识回归的驱动多在于上游对产量的扩张,但未来6个月大豆供应弹性缺乏是我们正面对的重要现实,过早参与趋势回归仍旧危险,但饲料价格的加速上行或让本轮生猪供给出清更为彻底,迎来更好的生猪多头布局机会。

未来恶劣天气的不可证伪性是播种期的重要倚仗,我们保持逢低做多的看法,且天气交易的窗口期,09合约的走势有望逐步强于05,从美豆定价,巴西出口定价,09合约都暂不支持看空。

关键词:

-

全球股市迎来反弹 沪指涨1.22%逼近3300点 经历连续下跌后,全球股市终于迎来反弹。隔夜欧美股市大幅反弹,欧股创两年最大涨幅,标普500指数创近21个月最大单日涨幅。亚太股市10日也

全球股市迎来反弹 沪指涨1.22%逼近3300点 经历连续下跌后,全球股市终于迎来反弹。隔夜欧美股市大幅反弹,欧股创两年最大涨幅,标普500指数创近21个月最大单日涨幅。亚太股市10日也 -

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已 -

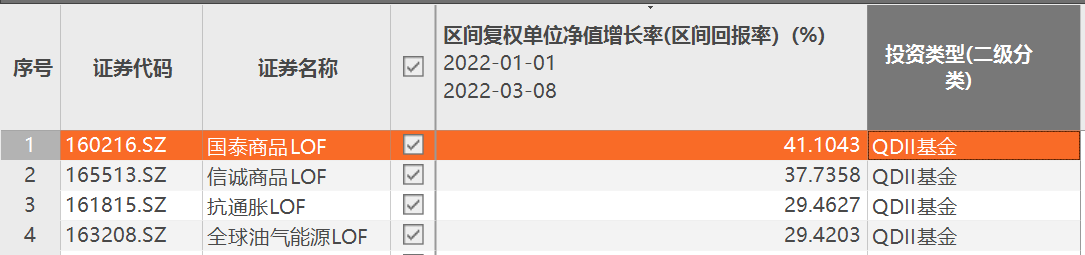

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关 -

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48 -

基金新发市场陷入“冰点” 基金自购潮仍在延续 3月2日,又有一只公募基金募集失败。今年以来已有6只基金未能顺利发行,基金新发市场陷入冰点。另一方面,基金自购潮仍在延续,去年主动权

基金新发市场陷入“冰点” 基金自购潮仍在延续 3月2日,又有一只公募基金募集失败。今年以来已有6只基金未能顺利发行,基金新发市场陷入冰点。另一方面,基金自购潮仍在延续,去年主动权 -

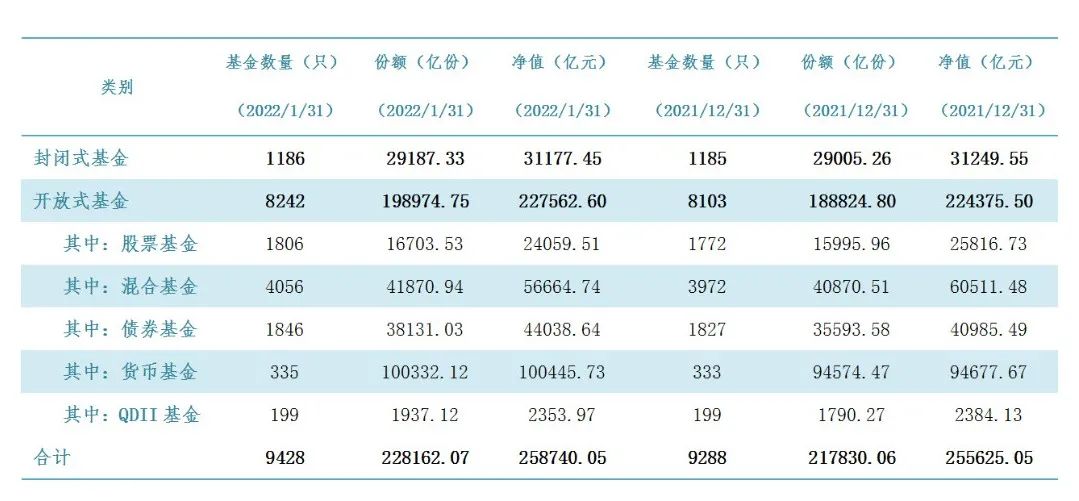

2022年1月公募基金规模创历史新高 固收类产品逆势增长 3月4日,资本邦了解到,中国基金业协会相关公众号公布了公募基金最新市场数据(2022年1月),内容显示,截至2022年1月末,我国境内公募基金资

2022年1月公募基金规模创历史新高 固收类产品逆势增长 3月4日,资本邦了解到,中国基金业协会相关公众号公布了公募基金最新市场数据(2022年1月),内容显示,截至2022年1月末,我国境内公募基金资

-

全球大豆正遭遇挤兑,新季大幕徐徐拉开 当市场仍在唏嘘南美的超级减产时,没有容错率的北美种植季正大幕拉开。从库存对比上看,当前美豆基本面的紧张程度已经有了挑战甚至超越2012-13

-

印尼进一步收紧出口,冲淡MPOB报告利空影响 本周油脂冲高回落,俄乌冲突继续主导市场走势。俄乌冲突加大了全球油脂供给和贸易的不确定性,令经历新冠疫情冲击后本就脆弱不堪的全球...

-

美国2月通胀继续飙升 美联储货币政策转向确定性强 美国2月CPI数据符合市场预期,美国2月CPI同比上涨7 9%,续创40年来新高;环比上涨0 8%,创2021年11月以来新高。这是美国CPI环比增速连续第21

-

俄乌战争背景下,油价经历巨震!后市走势如何? 一前言自2月24日俄罗斯发动特别军事行动以来,油价显然受到战争的刺激和主导,一路高歌猛进。Brent主力合约最高涨至139 13美元 桶,WTI主力合

-

银保监会发布关于警惕过度借贷营销诱导的风险提示 【银保监会发布关于警惕过度借贷营销诱导的风险提示】中国银保监会消费者权益保护局发布2022年第2期消费者风险提示,提醒消费者远离过度...

-

一代人难得一遇的投资机会?大举押注大宗商品的对冲基金彻底嗨了 今年你投资大宗商品了吗?尽管2022年才过去了三个多月,但不少看涨大宗商品题材的华尔街对冲基金,已经从这场俄乌冲突引爆的数十年来罕见的大

-

恒生指数跌超3% 【恒生指数跌超3%】3月14日上午,恒生指数低开低走,盘中跌幅超过3%。截至发稿,恒生科技指数跌超6 6%,阿里巴巴跌超7%,腾讯控股跌超3 5%。(

-

第一上海:维持中国联通(00762)“买入”评级 目标价7.1港元 第一上海发布研究报告称,维持中国联通(00762)“买入”评级,予0 54倍PB,对应目标价7 1港元,较当前股价有74%的上行空间。公司2021全年业绩稳

-

盐湖提锂板块震荡走低 财联社3月14日电,华友钴业、亿纬锂能、新化股份跌超5%,欣旺达、贤丰控股、比亚迪、臧格矿业、蓝晓科技等跟跌。

-

热景生物与京东健康达成合作 【热景生物与京东健康达成合作】3月13日,热景生物与京东健康达成销售新冠抗原自我检测试剂合作,热景生物新冠抗原自我检测试剂已在京东...

-

恒生科技指数跌幅扩大至7% 【行情】恒生科技指数跌幅扩大至7%,美团、京东集团跌超11%,百度集团跌超15%。

-

家用电器行业动态报告:原材料价格有所回落 家电板块否极泰来 行情回顾:本周中信家电行业指数收于12,416点,周内下跌7 50%;同期上证指数下跌4 00%;沪深300指数下跌4 22%。销量数据:白电:线下保持小幅

-

香港恒指跌幅扩大至3% 海底捞跌超16% 香港恒指跌幅扩大至3%,恒生科技指数跌6 64%,海底捞跌超16%。

-

浙商证券维持周大生买入评级:Q4实际经营符合预期 1-2月业绩表现亮眼 浙商证券03月14日发布研报称,维持周大生(002867 SZ,最新价:15 25元)买入评级。评级理由主要包括:1)业绩快报显示,21年归母净利+21%,单Q4

-

风险分散、收益稳健 年内FOF基金业绩回撤水平较低 3月11日,资本邦了解到,截至昨日,上证指数累计下跌9 44%,深证成指累计下跌16 74%,创业板指累计下跌20 69%。今年以来,A股市场经历1月的

风险分散、收益稳健 年内FOF基金业绩回撤水平较低 3月11日,资本邦了解到,截至昨日,上证指数累计下跌9 44%,深证成指累计下跌16 74%,创业板指累计下跌20 69%。今年以来,A股市场经历1月的 -

首批九单基础设施公募REITs上市将满九个月 涨幅超20% 3月11日,资本邦了解到,因具备高分红、抗通胀特征,且与股票、债券等其他金融资产关联性低,能起到风险分散、优化资产配置等作用,作为市

首批九单基础设施公募REITs上市将满九个月 涨幅超20% 3月11日,资本邦了解到,因具备高分红、抗通胀特征,且与股票、债券等其他金融资产关联性低,能起到风险分散、优化资产配置等作用,作为市 -

新基金密集建仓七成基金仓位较低 公募千亿资金等待入市 3月11日,资本邦了解到,一般来说,新基金一般在三个月内完成建仓,在这期间基金经理自由安排建仓周期。对于今年以来成立的新基金来说,近

新基金密集建仓七成基金仓位较低 公募千亿资金等待入市 3月11日,资本邦了解到,一般来说,新基金一般在三个月内完成建仓,在这期间基金经理自由安排建仓周期。对于今年以来成立的新基金来说,近 -

智能炒菜机市场调研 2022智能炒菜机行业前景现状分析 国内智能炒菜机市场调研如何?新冠肺炎疫情影响,导致餐饮企业普遍遇到房租、外卖平台佣金、企业资金、原材料涨价等困难。尽管如此,一些...

-

气体泄漏检测仪市场调研 2022气体泄漏检测仪行业前景现状分析 国内气体泄漏检测仪市场调研如何?气体泄漏检测行业会以其它产品或其它行业的生产作为其生产的投入要素;在产业的技术供给方面,一个产业...

-

2022造船市场总量及现状分析报告 国内新能源市场调研如何?船舶大型化趋势延续,超大型集装箱船、新巴拿马型集装箱船、纽卡斯尔型散货船与8 4万方-8 6万方VLGC等备受青睐;同时,

-

白酒行业市场产量如何?白酒行业市场营销模式发展趋势分析 步入2022年之后,不管是从股市还是从市场的表现来看,中国白酒市场就像国运一样,充满着戏剧色彩,一月份的市场开局充满压抑,而二月份的春节

-

2022煤层气行业发展现状及前景分析 2022煤层气行业发展现状及前景分析我国天然气的对外依存度呈扩大趋势,煤层气的主要成分与常规天然气相同,完全可以接替常规天然气,成为中国

-

美股三大指数收跌 道指跌112.18点大型科技股普跌 3月11日,资本邦了解到,截至美东时间3月10日收盘,美股三大指数收跌。道指跌112 18点,跌幅0 34%,报33174 07点;纳指跌125 58点,跌幅0 95

美股三大指数收跌 道指跌112.18点大型科技股普跌 3月11日,资本邦了解到,截至美东时间3月10日收盘,美股三大指数收跌。道指跌112 18点,跌幅0 34%,报33174 07点;纳指跌125 58点,跌幅0 95 -

澳大利亚宣布对俄罗斯寡头实施新制裁 澳大利亚宣布对俄罗斯寡头实施新制裁

-

日本首相岸田文雄:日本政府不打算与美国讨论核共享问题 日本首相岸田文雄:日本政府不打算与美国讨论核共享问题

-

澳大利亚将制裁33名俄罗斯寡头及其家庭成员 澳大利亚将制裁33名俄罗斯寡头及其家庭成员

-

工信部部长肖亚庆:继续实施新能源汽车购置补贴,开展新能源汽车等下乡活动 工信部部长肖亚庆:继续实施新能源汽车购置补贴,开展新能源汽车等下乡活动;

-

印尼2月份摩托车销量下降2.58% 印尼2月份摩托车销量下降2 58%

-

天鼎证券:基建、医药、数字经济打开赚钱空间 建议掘金相关低位机会 【天鼎证券:基建、医药、数字经济打开赚钱空间建议掘金相关低位机会】上周三午后指数恐慌杀跌;周四全市场普涨式反弹;周五上午调整消...

-

中欧FOF基金经理桑磊:挑选基金要看三大维度 今年适宜均衡配置 怎么选基金?什么样的基金才是好基金?如何构建基金组合?随着基金成为全民理财的方式,这些问题也困扰着越来越多的基民。带着这些问题...

热门资讯

-

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间...

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间... -

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股... -

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国... -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...