镍:二季度后全球精炼镍去库局面将改变

预计二季度后全球精炼镍去库局面将改变

过去几年全球原生镍产量增长主要集中在二级镍含镍生铁,一级镍电解镍增量基本停滞,随着2021年全球不锈钢行业的复苏叠加新能源动力电池行业的强劲发展,对精炼镍的需求突然大幅增加,全球精炼镍供应偏紧,库存持续去化并处于低位,现实供需偏强,低库存与低仓单状态是本轮镍价强势上涨的基本面支撑。特别是新能源动力电池对硫酸镍的需求大幅增加以后,印尼新建镍湿法冶炼和高冰镍产能未能如期释放,硫酸镍原料短缺,只能消耗大量镍豆来补给,供需出现劈叉,导致精炼镍长时间去库。不过目前中资企业在印尼投建的硫酸镍原料新项目已经陆续投产,特别是市场期待许久的高冰镍终于来了,海关数据显示2月中国首次进口来自印尼的高冰镍,实物量2614吨,其为印尼青山于1月24日发运的首船高冰镍。预计2022年印尼将新增5万吨镍的湿法中间品和近10万吨高冰镍产量,基本能覆盖2022年新能源行业对镍的原料需求,预计二季度以后全球精炼镍持续去库的局面将会有所改变,国内镍供应短缺担忧就将被打消,这将给镍价带来打压。

伦镍市场是影响近期全球镍期现货市场的关键,投资者需更谨慎地分析其价格合理性

伦敦市场多空博弈可能尚未结束,多空分歧可能还会很大。目前期镍市场风险的主要矛盾在伦敦市场,伦敦市场的波动将在一定程度上影响全球镍期现货市场,伦镍行情还有出现大幅波动的可能。伦镍自3月16日复牌后,已五次触及停板并中断;被现货行业用作实物交易计价基准的“官方价格”仅在3月22日公布了一次,而上一次公布则要追溯到停市前一天的3月7日。不难看出,目前阶段,LME定价机制产生的价格信号仍可能存在非理性因素。国内投资者要分析国内外市场特点,对行情联动逻辑更理性,合理决策、防范风险。

根据现货市场发展情况,进一步完善期货市场品种建设

本次伦镍事件所产生的原因是多方面的,但从产业角度来看,是传统的镍定价机制和新的行业发展形势之间的矛盾爆发,是当前镍期货合约设计跟不上全球镍产业发生的巨大变化,含镍生铁与精炼镍之间巨大的价差也足以说明目前的镍价已完全脱离供需基本面。中国是全球镍消费第一大国,中国和印尼的镍产量占全球比重超过60%,镍产业已经逐步从西方转移至东方。2021年中国和印尼的含镍生铁产量已占到全球镍产量的46%,而精炼镍仅为33%,未来全球硫酸镍的产量也将快速增加,这就压缩了传统的精炼镍在市场上的份额。但国内外运行的镍期货所都是以精炼镍为交易标的,交易所应尽快完善镍期货交易规则,增加交割品牌,并开发新的镍期货合约,更好地满足实体产业需求。

关键词:

-

光大理财发起银行理财子自购“首枪” 后续其他理财子或将跟进 3月24日,资本邦了解到,理财子自购也来了。昨日,光大理财官网公告称,未来将以不超过2亿元自有资金投资光大理财发行的阳光红股票型和阳光

光大理财发起银行理财子自购“首枪” 后续其他理财子或将跟进 3月24日,资本邦了解到,理财子自购也来了。昨日,光大理财官网公告称,未来将以不超过2亿元自有资金投资光大理财发行的阳光红股票型和阳光 -

阿里回购规模扩大至250亿美元 创中概股回购纪录 3月23日,资本邦了解到,昨日阿里宣布将股份回购计划规模由150亿美元扩大至250亿美元,回购将持续至2024年3月底,此举创下中概股回购规模纪

阿里回购规模扩大至250亿美元 创中概股回购纪录 3月23日,资本邦了解到,昨日阿里宣布将股份回购计划规模由150亿美元扩大至250亿美元,回购将持续至2024年3月底,此举创下中概股回购规模纪 -

超预期!多家A股上市公司发布1-2月经营数据 3月22日,资本邦了解到,自3月以来,多家A股上市公司发布了1-2月主要经营数据。具体来看,3月7日,贵州茅台历史上首次发布该数据,据多位白

超预期!多家A股上市公司发布1-2月经营数据 3月22日,资本邦了解到,自3月以来,多家A股上市公司发布了1-2月主要经营数据。具体来看,3月7日,贵州茅台历史上首次发布该数据,据多位白 -

70位基金高管变更!泰达宏利基金傅国庆升任董事长 3月21日,资本邦了解到,3月19日,泰达宏利基金发布2则高级管理人员变更公告,内容显示,公司原总经理、首席信息官傅国庆新任公司董事长,

70位基金高管变更!泰达宏利基金傅国庆升任董事长 3月21日,资本邦了解到,3月19日,泰达宏利基金发布2则高级管理人员变更公告,内容显示,公司原总经理、首席信息官傅国庆新任公司董事长, -

辽宁将实施更大规模的减税降费 减轻中小微企业的负担 近日,辽宁省政府发布《进一步优化营商环境 加大对中小微企业和个体工商户纾困帮扶力度的政策措施》,进一步优化营商环境,减轻中小微企业

辽宁将实施更大规模的减税降费 减轻中小微企业的负担 近日,辽宁省政府发布《进一步优化营商环境 加大对中小微企业和个体工商户纾困帮扶力度的政策措施》,进一步优化营商环境,减轻中小微企业 -

汇丰晋信基金旗下4基年报披露 碳中和有望成长期市场主线 3月18日,资本邦了解到,昨日,汇丰晋信基金披露旗下4只基金2021年年报,产品分别为汇丰晋信动态策略混合、汇丰晋信智造先锋股票、汇丰晋信

汇丰晋信基金旗下4基年报披露 碳中和有望成长期市场主线 3月18日,资本邦了解到,昨日,汇丰晋信基金披露旗下4只基金2021年年报,产品分别为汇丰晋信动态策略混合、汇丰晋信智造先锋股票、汇丰晋信

-

镍:二季度后全球精炼镍去库局面将改变 预计二季度后全球精炼镍去库局面将改变过去几年全球原生镍产量增长主要集中在二级镍含镍生铁,一级镍电解镍增量基本停滞,随着2021年全球不锈

-

综述:东航空难72小时已过 救援取得六大进展 3月24日晚,距离“3& 183;21”东航空难发生已超过72小时,失事飞机到底发生了什么?根据国家应急处置指挥部连日来的通报,搜寻已取得六...

-

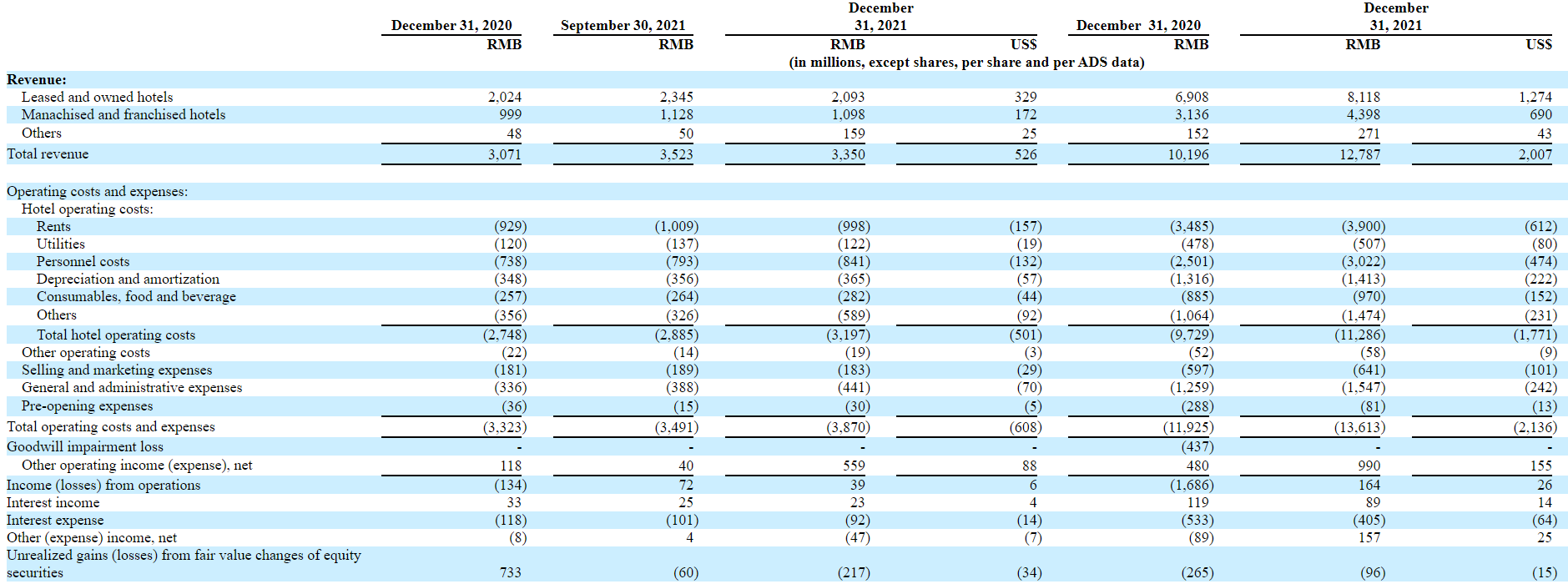

净亏损4.59亿元 华住集团2021年第四季度及全年财报发布 3月24日,资本邦了解到,华住集团发布2021年第四季度及全年财报。据财报披露,华住集团第四季度净营收达33 5亿元人民币(下同),较2020年同

净亏损4.59亿元 华住集团2021年第四季度及全年财报发布 3月24日,资本邦了解到,华住集团发布2021年第四季度及全年财报。据财报披露,华住集团第四季度净营收达33 5亿元人民币(下同),较2020年同 -

二三线城市远超北上广深 “国潮”为何如此受欢迎?| 新京智库 近年来,小镇青年越来越受到社会的关注。根据相关的报道,小镇青年指出身在三四线及以下的县城、乡镇,在老家生活工作、或前往大城市及...

-

张小泉:广东阳江刀剪智能制造基地目前处产能爬坡期 张小泉(301055)在业绩说明会上表示,广东阳江刀剪智能制造基地已于2022年初正式投产,目前仍处于产能爬坡期,收入规模将随产能的提升逐步增加

-

兴业矿业:截至目前 增储工作未有最新进展 有投资者在投资者互动平台提问:孙董您好!公司银漫矿业的增储公司是否还在有序推进?预计何时可以披露增储结果?增储工作还需要进行哪...

-

华铭智能:扣除部分回转2021年净利润 业绩预告已经包含了回冲的金额 有投资者在投资者互动平台提问:北京聚利科技由于2021年大幅度亏损,已经远超过6600万元,那么,对原股东的业绩超额完成奖励要做出相应扣除,

-

上海临港:已与公司实际控制人临港集团共同投资设立上海临港氢能产业发展有限公司 有投资者在投资者互动平台提问:此前公司公告称将打造国际氢能谷,近期国家发布氢能源中长期发展规划,大力发展氢能源,请问公司是否有...

-

药明康德等66股获机构买入型评级 据Choice统计显示,3月24日有66只个股获机构买入型评级。其中,金山办公、药明康德关注度最高,均获11次机构买入型评级记录;中国移动、北鼎股

-

年报速递|弘阳服务去年营收约11亿 在管面积同比增长近35% 3月24日晚间,弘阳服务集团有限公司(下称“弘阳服务”)发布2021年业绩报告。报告显示,2021年,弘阳服务营收11 3亿元,同比增长47 2%;净利润1

-

海天味业将逐步发力米面粮油、火锅底料等跨界产品 3月25日,海天味业在上海证券交易所上证路演中心举行线上2021年度业绩说明会。海天味业董秘张欣在回答投资者提问时表示,面对快速变化的市场和

-

太二餐厅翻台率持续下降 九毛九2021年新开133家门店 3月24日,资本邦了解到,港股公司九毛九(09922 HK)公布2021年业绩。截至2021年12月31日止年度,公司收入同比增加54 0%至人民币(下同)41 8亿

太二餐厅翻台率持续下降 九毛九2021年新开133家门店 3月24日,资本邦了解到,港股公司九毛九(09922 HK)公布2021年业绩。截至2021年12月31日止年度,公司收入同比增加54 0%至人民币(下同)41 8亿 -

人才流失、产品清盘、发行失败……宝盈基金多只产品业绩不佳 今年公募基金的收益普遍不理想。记者注意到,近来陷入人才流失、产品清盘、新基金发行失败等困境的宝盈基金旗下多只产品业绩不佳。同花顺数

人才流失、产品清盘、发行失败……宝盈基金多只产品业绩不佳 今年公募基金的收益普遍不理想。记者注意到,近来陷入人才流失、产品清盘、新基金发行失败等困境的宝盈基金旗下多只产品业绩不佳。同花顺数 -

六氟磷酸锂行业现状 六氟磷酸锂市场前景分析 六氟磷酸锂行业现状六氟磷酸锂市场前景分析随着中国新能源产业和低碳经济的快速发展,锂离子电池及其相关材料也得到长足发展。尤其是关...

-

国家规定钢化玻璃自爆率是多少?2022钢化玻璃行业市场需求及规模分析 国家规定,公共场所、7层以上建筑的外开门、离地小于50厘米、面积大于1 5平方米等的玻璃都要使用钢化玻璃。钢化玻璃是一种二次加工的玻璃,把

-

2021年末我国银行业对外金融资产15310亿美元 投向境外银行部门占比55% 2021年末我国银行业对外金融资产15310亿美元国家外汇管理局3月24日公布的2021年末中国银行(3 140,0 00,0 00%)业对外金融资产负债数据显示,202

-

央行推进数字货币研发试点 数字货币发展趋势分析 数字货币前景分析 数字货币是中国人民银行发行的数字形式的法定货币,主要定位于现金类支付凭证(M0),其具备货币的价值尺度、交易媒介、价值贮藏等基本功能,与

-

上海联华超市回应土豆每公斤107.8元 土豆市场现状分析 预计未来十年土豆市场销... 上海联华超市回应土豆每公斤107 8元3月25日消息,有网友最近爆料,上海联华超市土豆单价为107 8元 公斤。在这个超市,两土豆就卖到六十多块钱

-

日本央行行长黑田东彦:希望外汇保持稳定走势 日本央行行长黑田东彦:希望外汇保持稳定走势

-

日本央行行长黑田东彦:对财政状况的信心是货币政策的关键 日本央行行长黑田东彦:对财政状况的信心是货币政策的关键

-

日本央行行长黑田东彦:不认为经常帐已经趋于赤字趋势了 日本央行行长黑田东彦:不认为经常帐已经趋于赤字趋势了

-

日本央行行长黑田东彦:可能是季节性因素导致经常帐出现赤字 日本央行行长黑田东彦:可能是季节性因素导致经常帐出现赤字

-

国家发展改革委、商务部发布关于印发《市场准入负面清单(2022年版)》的通知 国家发展改革委、商务部发布关于印发《市场准入负面清单(2022年版)》的通知

-

首批基金年报拉开序幕!选“成长派”还是“价值派”? 【首批基金年报拉开序幕!选“成长派”还是“价值派”?】截至3月24日,首批4家基金公司披露了基金年报,包括中邮创业基金、汇丰晋信基...

-

晨会精华:等待市场再次探底企稳!关注潜在四个方面因素 如何掘金? 【晨会精华:等待市场再次探底企稳!关注潜在四个方面因素如何掘金?】中金公司表示,引发市场调整的部分因素已经迎来政策层面的积极化...

-

3月25日投资避雷针:国监委发文加大虚拟货币“挖矿”整治力度 导读:财联社3月25日投资避雷针,近日,A股及海外市场潜在风险事件如下。国内经济信息方面包括:1)国监委发文加大虚拟货币“挖矿”整治...

-

钾肥价格再创新高!保障国内供应迫在眉睫(附股) 【钾肥价格再创新高!保障国内供应迫在眉睫(附股)】俄乌冲突让主要依赖这两个国家进口化肥的巴西遭受严重冲击。巴西市场钾肥价格从202...

-

百瑞赢:或将是“温水煮青蛙” 【百瑞赢:或将是“温水煮青蛙”】前有中兴通讯“胜诉”,后有美方重新豁免352项中国进口商品关税,在接连的利好提振下,市场却呈现出以...

-

商品期货开盘多数上涨,沪镍涨超13%,纯碱涨超2% 金融界3月25日消息国内期货市场早盘开盘,商品期货多数上涨,沪镍涨超13%,纯碱涨超2%。纸浆跌超5%,沪锡跌超2%,棕榈、不锈钢、原油跌超1%。

-

北玻股份触及涨停 走出9连板 北玻股份触及涨停,走出9连板。

热门资讯

-

政策提振信心外资看多A股 部分外资借机抄底 上周A股和港股大幅波动,后半周探...

政策提振信心外资看多A股 部分外资借机抄底 上周A股和港股大幅波动,后半周探... -

3月21日起 信达澳亚基金正式更名为信达澳银基金 3月23日,资本邦了解到,今日,信...

3月21日起 信达澳亚基金正式更名为信达澳银基金 3月23日,资本邦了解到,今日,信... -

和元生物、均普智能登陆科创板 科创板上市企业突破400“大关” 3月22日,资本邦了解到,和元生物(...

和元生物、均普智能登陆科创板 科创板上市企业突破400“大关” 3月22日,资本邦了解到,和元生物(... -

年内公募定增获配金额达138亿!成长风格不占优势 3月21日,资本邦了解到,在如今的...

年内公募定增获配金额达138亿!成长风格不占优势 3月21日,资本邦了解到,在如今的...

文章排行

图赏

-

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...