能源化工:去库未至,纯碱短期冲高后或震荡

摘要

近期纯碱期货相对玻璃期货大幅走强。移仓后的纯碱2209合约本周上行至3200的整数位,期货开始大幅升水现货价格,市场情绪走强。

正文

01

基本面温和,多头聚焦纯碱

基本面角度,进入2季度,纯碱期货再度从3月的中上旬的回调转而进入的反弹上攻模式。供给面上,纯碱工厂维持了较高的开工水平,供给稳定。另一方面,下游的浮法玻璃产线放水检修的产能损失相对有限。供需层面预期差上,纯碱显著好于玻璃。虽然在1季度市场等待的纯碱上游工厂去库,迟迟未至。但来自光伏玻璃的纯碱需求增加,暂时转移了纯碱自身传统需求一般的现状。3月下旬,伴随着上海的公共卫生事件的影响放大,市场对于房地产托底经济的需求进一步显现。受此影响,部分建材黑色品种逐步走强,纯碱和玻璃两兄弟中,虽然玻璃还没有起来,但是纯碱的反弹缺如期展开。一些细分角度上价格表现来看,目前华北地区的重碱现货和多地区的重碱和轻碱基差略有扩大。表明了,重碱短期走强虽然有些基本面的支持,但是估值角度并不便宜。

价差方面,目前华北和华中的价差目前逐步收敛并回落至50以内。轻重碱的价差方面,目前轻碱倒挂现象被扭转,从-300转为正125。

02

5月纯碱检修稳步推进

目前纯碱生产企业整体开工率84%,开工在最近1个月整体维持高位。其中,氨碱厂家开工在88.8%,联碱企业开工80.7%。具体检修企业方面,4月盐湖镁业短期检修3天,徐州丰成短期检修5天,龙山化工检修短期检修3天。5-6月检修计划,湖北新都检修25天,湘渝盐化计划检修10-15天,中盐昆山和徐州丰成后期有检修计划。

纯碱利润方面,国内纯碱主要有2种工艺。目前氨碱法工艺利润维持在500元水平,环比处于中位。联碱法利润1500元,仍然处于高位。

03

纯碱库存去化明显放缓

3月至今,纯碱库存速度有一定放缓。去库最快的是2月,主要的驱动在于节后消费的部分恢复,但是3-4月整体而言,纯碱工厂的库存消化缓慢。分地区数据来看,目前华北和西北地区的纯碱库存较高,分别为56.9万吨和27.8万吨。华东地区的纯碱库存由前期40万吨下降至20万吨。华中地区纯碱库存也消化了一半从20万吨下降至10万吨不到。后市角度,如果2季度纯碱装置检修增加,预计去库速度或逐步加快。

04

下游消费不及预期,玻璃延续低位整理

国内浮法玻璃从2022年的1月至今维持了低位整理的运行态势。 基本面角度,供给端,上游浮法线坊间传言的大规模检修迟迟未至。 下游需求端,3月一定有转好的迹象。 不过,随着国内多地散发的公共卫生事件,需求端的负面影响逐步显现。 不过好在宏观面上,政策托底的态度相对明显。 进入4月,商品市场建材板块,部分相关品种也开始走强。 对应玻璃端而言,春天终究会来临,但在这之前先要经历一轮痛苦的去库。

分区域库存水平来看,河北地区的玻璃生产企业库存仍处于高位,维持在1480万重箱水平。其他地区均有不同程度高位库存,未来的几个月存在消化的压力。

据卓创资讯全国玻璃库存数据来看,2021年库存达到3500万重箱。目前,进入2季度库存进一步增加至5900万重箱。环比和同比角度,库存压力进一步显现。

0505

房地产中期预期转好,短期仍在修复过程中

房地产业是玻璃纯碱产业链的重要应用领域。目前公布的季度房地产面积等一系列开工指标来看,目前同比仍处于较低水平。尤其是新开工和竣工面积数据,分别为-12.2%和-9.8%,表现不佳。另一方面,1季度至今,由于国内今年对于保障经济的考量,部分地区放松了部分房贷的硬性要求。同时未来贷款利率也不排除会下降。因此,今年房地产从宏观面的格局来看,预期是向好的,不过仍要经历逐步的恢复过程。对于玻璃而言,在这个调整的周期当中短期是有压力的,中长期是偏利好。对于纯碱而言,相对锚定玻璃的产业变化。同时由于其原料属性,相对受到下游政策的传导需要时间。

06

结论

近期纯碱期货维持强势,连续上扬之后,市场情绪有一定分化。展望后市,目前纯碱企业的整体开工维持高位,供给增加一定程度上抵消了宏观政策对于房地产支撑的利好。目前纯碱工厂库存整体偏高,尤其是西北地区的库存有外运消化的需求。下游玻璃行业主要产销区的工厂库存也维持高位。因此,后市而言,度过了1季度的抢工期,2季度的纯碱的供需消化的有一定压力,后市关注下游玻璃工厂的采购消化情况以及上游纯碱工厂的检修情况。短期9月合约在连续冲高后或存在调整修复巩固。

风险揭示

1、重碱下游的浮法玻璃冷修增加

2、环保因素停产

关键词:

-

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条 -

已完成两轮问询回复 奥浦迈科创板IPO通过审核 4月13日,资本邦了解到,上海证券交易所科创板上市委员会2022年第28次审议会议于2022年4月13日上午召开,审核结果显示,上海奥浦迈生物科技

已完成两轮问询回复 奥浦迈科创板IPO通过审核 4月13日,资本邦了解到,上海证券交易所科创板上市委员会2022年第28次审议会议于2022年4月13日上午召开,审核结果显示,上海奥浦迈生物科技 -

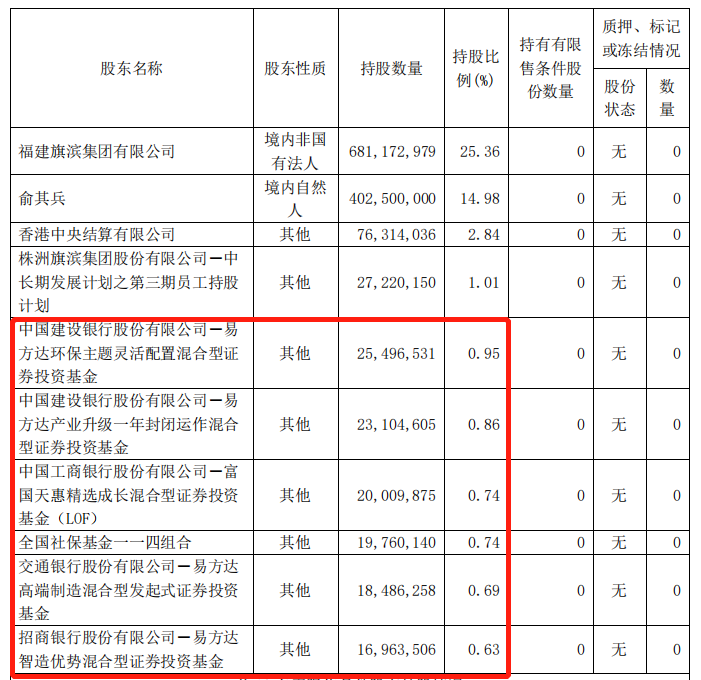

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只 -

新股破发频现!唯捷创芯、瑞德智能、海创药业上市首日破发 新股频频亏钱,投资者不能闭着眼睛打新了!12日,唯捷创芯、瑞德智能、海创药业挂牌上市。让人意外的是,这三只新股一开盘就直接破发,唯捷

新股破发频现!唯捷创芯、瑞德智能、海创药业上市首日破发 新股频频亏钱,投资者不能闭着眼睛打新了!12日,唯捷创芯、瑞德智能、海创药业挂牌上市。让人意外的是,这三只新股一开盘就直接破发,唯捷 -

工银四季收益债券一举斩获“年度普通债券型基金奖” 晨星(中国)2022年度基金奖获奖名单日前正式揭晓,5只基金从全市场9000多只产品中脱颖而出。其中,工银四季收益债券一举斩获年度普通债券型

工银四季收益债券一举斩获“年度普通债券型基金奖” 晨星(中国)2022年度基金奖获奖名单日前正式揭晓,5只基金从全市场9000多只产品中脱颖而出。其中,工银四季收益债券一举斩获年度普通债券型 -

一季度地方债发行提速 新增专项债有近七成投向基建领域 今年以来,地方债发行提速。同花顺数据显示,刚过去的一季度地方债发行量约1 82万亿元,与去年同期相比翻倍。受益于地方债发行提速,近期基

一季度地方债发行提速 新增专项债有近七成投向基建领域 今年以来,地方债发行提速。同花顺数据显示,刚过去的一季度地方债发行量约1 82万亿元,与去年同期相比翻倍。受益于地方债发行提速,近期基

-

能源化工:去库未至,纯碱短期冲高后或震荡 摘要近期纯碱期货相对玻璃期货大幅走强。移仓后的纯碱2209合约本周上行至3200的整数位,期货开始大幅升水现货价格,市场情绪走强。正文01基本

-

黑色金属:淡季效应叠加疫情扰动,煤价拐点有待需求恢复 摘要近期秦港5500K动力煤价格高位回落,自3月初的年内高点1775元 吨下调至1120元 吨左右。本轮下跌的主要驱动在于需求端的降温:全国疫情影响

-

黑色金属:宏观预期向好,盘面估值定价 摘要供需来看,供应端仍有增量预期,目前市场对政策稳地产预期较强,二季度有望看到地产融资端实质性好转,因此需求端会好于市场预期。...

-

“非改租”项目频频获认定,加速改善住房租赁供需错配 非改租,随着相关利好政策的不断发布,已经成为住房租赁市场中多渠道增加供给的重要方式之一,在如今大城市逐渐进入存量时代的背景下受到了

“非改租”项目频频获认定,加速改善住房租赁供需错配 非改租,随着相关利好政策的不断发布,已经成为住房租赁市场中多渠道增加供给的重要方式之一,在如今大城市逐渐进入存量时代的背景下受到了 -

国家统计局:积极扶持制造业、小微企业 加大对受疫情影响严重企业的支持 【国家统计局:积极扶持制造业、小微企业加大对受疫情影响严重企业的支持】国家统计局新闻发言人付凌晖4月18日在国新办新闻发布会上表示...

-

中原信托董事长赵卫华涉嫌严重违纪被查 公司“争创一流”战略道阻且长 日前,中央纪委网站公布,中原信托董事长赵卫华涉嫌严重违纪,正接受调查。数月前,2021年12月28日,其在2022年工作务虚会上提出,中原信托要

-

送去“及时雨”保障春耕生产 本报哈尔滨4月17日电(康健何佳曦周晓舟)随着气温回暖,黑龙江省春耕生产正陆续展开。中国铁路哈尔滨局集团有限公司一手抓疫情防控、一手...

-

货运强劲增长多项指标破纪录 本报西安4月17日电(周道刚杨宁谭永良)4月以来,中国铁路西安局集团有限公司把以货补客作为运输经营的大格局,不断深挖运输潜能、提升运输效率

-

深交所向爱康科技发出问询函 2022年4月18日,深交所向爱康科技(SZ002610,最新价:3 32元)发出问询函:针对“2019年至2021年,你公司实现的营业收入分别为51 26亿元、30 19

-

江苏兴化查处一违法经营流动加油车 近日,江苏省兴化市市场监管局沙沟分局执法人员在兴化市千垛镇李健集镇大路上,发现有人正提着加油枪将流动加油车里的油直接加注到面包...

-

国家统计局:加强能源、原材料保供稳价 维护产业链供应链稳定 证券时报网讯,4月18日,国家统计局新闻发言人、国民经济综合统计司司长付凌晖表示,受疫情冲击影响加大,3月份规模以上工业生产增长有所放缓

-

中信博:与广西玉柴达成2个光伏+项目支架系统合作协议 e公司讯,近日,中信博与广西玉柴新能源有限公司,同步达成了2个光伏+项目的支架系统合作协议,装机总容量为250MW,分别为150MW贵港平南项目和

-

中软国际荣膺Gartner2021全球IT服务TOP80 成为中国企业排名晋升最快的公司 全球权威IT研究与顾问咨询机构Gartner发布了最新《2021IT服务市场份额排名》,中软国际与华为、阿里、中国移动、腾讯、中国电信、中国联通7

中软国际荣膺Gartner2021全球IT服务TOP80 成为中国企业排名晋升最快的公司 全球权威IT研究与顾问咨询机构Gartner发布了最新《2021IT服务市场份额排名》,中软国际与华为、阿里、中国移动、腾讯、中国电信、中国联通7 -

减速器“小巨人”加速跑,科峰传动迎爆发式增长 生产生活中几乎所有的机械设备都离不开减速器,大到工业生产,小到汽车、家电,可以说是不折不扣的动力传输担当。如今,黄冈首家跻身专精特

-

沪骑手代购6桶泡面20个鸡蛋要900 2022跑腿行业发展现状及前景分析 沪骑手代购6桶泡面20个鸡蛋要9004月15日,上海。15日上海一网友爆料称:一位跑腿小哥帮位封控居民代买了20个鸡蛋和6桶方便面后报价说代买费570

-

中国预制菜产业联盟正式成立 预制菜市场规模预测 中国预制菜产业联盟正式成立近日,由农业农村部农业贸易促进中心、农业农村部农产品质量安全中心、中国绿色食品发展中心共同指导,十余...

-

2022国内动漫市场规模 国内动漫行业市场发展 国内动漫行业市场规模动漫不等于动画,动漫适合全年龄阶段的人。日本是动漫产业最初的国家,但近些年我们国家快速发展,在动漫方面已经...

-

2022益生菌行业前景分析与市场现状研究分析 2022益生菌行业前景分析与市场现状研究分析益生菌可合成消化酶,它们与动物体合成的消化酶一起,参与肠道中营养物质的消化,刺激动物体分泌消

-

2022中国城市基础设施行业投资前景及增长趋势 基础设施包括交通、邮电、供水供电、商业服务、科研与技术服务、园林绿化、环境保护、文化教育、卫生事业等市政公用工程设施和公共生活...

-

《个人基金投资者投资行为白皮书(2021)》发布 近日,银华基金与香山研究院共同发布了《个人基金投资者投资行为白皮书(2021)》,这是两家机构第二次联合发布针对个人基金投资者的白皮书。

《个人基金投资者投资行为白皮书(2021)》发布 近日,银华基金与香山研究院共同发布了《个人基金投资者投资行为白皮书(2021)》,这是两家机构第二次联合发布针对个人基金投资者的白皮书。 -

巴西卫生部长:巴西解除了新冠疫情相关的公共卫生紧急状态 巴西卫生部长:巴西解除了新冠疫情相关的公共卫生紧急状态

-

【提示】北京时间10:00国家统计局发布2022年一季度国民经济运行情况 【提示】北京时间10:00国家统计局发布2022年一季度国民经济运行情况

-

马斯克证实特斯拉不再随车赠送移动充电器 马斯克证实特斯拉不再随车赠送移动充电器;

-

半导体及元件板块异动拉升,沪电股份涨超5%,芯朋微、卓胜微、东微半导、江丰电子... 半导体及元件板块异动拉升,沪电股份涨超5%,芯朋微、卓胜微、东微半导、江丰电子、盛美上海等跟涨

-

卡塔尔石油公司以近3个月来最低的溢价出售6月份装载的Al-shaheen原油 卡塔尔石油公司以近3个月来最低的溢价出售6月份装载的Al-shaheen原油

-

百瑞赢:降准落地 能喘气否? 【百瑞赢:降准落地能喘气否?】在疫情、战争、通胀等等因素下,A股走出了“南村群童欺我老无力”那味儿。上周五盘中反抽两次都未能拉上...

-

晨会精华:A股缺少的是人气及信心!变盘节点在何时?把握“跌下来的机会” 【晨会精华:A股缺少的是人气及信心!变盘节点在何时?把握“跌下来的机会”】国盛证券认为,目前A股市场缺少的是人气及信心,等待政策...

-

天鼎证券:降准落地!全面提振行情中线上涨预期! 【天鼎证券:降准落地!全面提振行情中线上涨预期!】上周两市场整体分歧加大,主板于上周二探低反攻、创业板持续创新低;隔夜金融高层...

-

和信投顾:降准全面落地赛道有望归来 【和信投顾:降准全面落地赛道有望归来】技术上,周线级别,沪指上周收带长下影线的阴线,周初调整过程中,沪指再度考验了下方250周均线...

-

商品期货开盘普遍上涨,棕榈油、沥青涨超3%,沪镍、燃料油等涨超2% 金融界4月18日消息国内期货市场早盘开盘,商品期货普遍上涨,棕榈油、沥青涨超3%,沪镍、燃料油等涨超2%,沪银、菜粕等涨超1%,淀粉、棉花等小

热门资讯

- “中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

-

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场... -

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(...

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(... -

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上...

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...