力拓、淡水河谷一季度产销报告:全年目标均维持不变

一、力拓全年产量目标不变,新矿投产进度加快

北京时间2022年4月20日,澳大利亚矿业公司力拓(Rio Tinto)发布一季度产销报告。

1、铁矿石产销表现不及预期

产量方面,一季度皮尔巴拉业务铁矿石产量为7170.3万吨,环比四季度减少15%,同比减少6%。发运量方面,一季度皮尔巴拉业务铁矿石发运量为7146.2万吨,环比减少15%,同比减少8%。此外,一季度加拿大铁矿石公司(IOC)的球团精粉总产量2404万吨,环比减少4%,同比增加3%,其中力拓占股58.7%。

导致一季度产销表现不及预期的原因主要有以下几点:

1)旧矿山持续枯竭,但Gudai-Darri矿区(产能置换项目)由于资源短缺以及基建设施结构质量问题延迟投产,导致替代产能没有顺利释放,从而影响了PB产品供应。

2)Mesa A湿选厂未顺利投产,罗布河矿区增产困难。

3)随着3月份澳洲边境开放之后,疫情确诊人数增多,对矿山的人员运作造成了更严重的影响。

值得注意的是,影响力拓生产受限的原因里,不再有“遗址保护”这一条,这也得益于近两年力拓在这方面的持续努力和投入。据力拓首席执行官Jakob表示,力拓发布了一份关于工作场所文化的独立报告,并正在实施所有26项建议,以做出积极和持久的改变。力拓还宣布与印哈旺卡原住民公司就一项新的共同设计的管理计划达成协议,以确保保护重要的社会和文化遗产价值。

2、主流品种遭遇挑战,非标产品表现突出

从上述可知,PB粉块和罗布河粉块产品由于替代产能和扩产产能未能顺利投放,产量和销量同环比均出现了较大减量。这也直接带动了PB附加产品SP10 粉块(也包含其他同类低品位非标产品)的供应增长。一季度SP10粉发运量同比增加了157%,SP10块同比增加了28%,仅次于2021年四季度水平。此外,杨迪粉(Yandicoogina)产销表现也较突出,产量同比增加7%,环比增加1%,销量同比增加2%,环比增加3%。

此外,我们将力拓官方季报公布的品种及总量发运数据与Mysteel全球铁矿石发运数据进行了季度对标,结果显示,从总量和主流品种的追踪上,二者都保持在较小误差区间。

3、年度发运目标维持不变

今年1月份,力拓在其四季度产销报告中申明了其2022年的发运目标(shipment guidance)为3.2-3.25亿吨,并且在4月20号发布的一季度季报中,重申其年度发运目标不变。

从一季度的表现来看,按3.2-3.25亿吨中间值算目前完成率仅22.2%左右,处于往年同期低位水平。在这样的情况下,力拓是否可以完成其定下的年度目标呢?小编觉得可能性还是比较大的,主要有以下几个依据:

1)遗址保护问题得到有效解决,不会拖累生产进度。

2)Gudai-Darri一季度虽未能顺利投产,但在整个项目建设方面也取得了较大进展,二季度投产的概率较高,预计将会支撑产量的增加,尤其是主流PB产品的供应。

3)罗布河湿选厂也计划在二季度顺利达产。

综上所述,若产能置换项目和稳产项目均能按时投产,二季度产量有望出现明显增加。三四季度通常是力拓完成度比较高的两个季度,弥补一季度的减量可能性较大。此外,从往年经验来看,以往一季度也有完成度较低的情况发生,但二三四季度发力明显。

但是同时也需要注意疫情仍然具有较大不确定性,疫情的继续扩散对于人工和生产运作方面的持续性影响也可能会对生产及发运造成拖累。

4、中国港口贸易份额扩大

一季度力拓在中国港口销售情况表现尤为突出,港口现货销售量达到700万吨,较去年同期的180万吨增加288%。此外,力拓也在持续发展港口混矿业务,在700万吨的港口贸易量中,大约70%的产品是在中国港口落地经过混矿和加工处理之后进行销售。截止到3月31日,力拓在中国港口的铁矿石库存水平为790万吨,其中包括530万吨的皮尔巴拉产区产品。

二、淡水河谷一季度生产受干扰,全年生产目标维持不变

北京时间4月20日,巴西淡水河谷(Vale)发布2022年第一季度产销报告。

1、雨季干扰下一季度产销同比降幅明显

产量方面,一季度粉矿产量6392.8万吨,环比减少22.5%,同比减少6%。球团产量692.4万吨,环比减少23.7%,同比增加10.1%。销量方面,一季度粉矿销量为5360.3万吨,环比减少35.5%,同比减少9.6%球团销量为701.1万吨,环比减少32.3%,同比增加11.8%。(注:粉矿产量包含了造球原料的产量以及第三方采购量;)

此外,淡水河谷4月份表示正在就中西部矿区资产出售进行谈判,该口径下(不包含中西部矿区)其一季度产量为6313万吨,同比下降6.5%;一季度销量为5235万吨,同比下降9.8%。

一季度产量同环比出现明显下降的原因主要有以下几点:

1)强降雨:米纳斯吉拉斯州今年 1 月出现强降雨,导致南部系统和东南系统都短暂停止运营,并影响到第三方铁矿石原料的采购。此外,卡拉加斯铁路今年 3 月也因强降雨停工 4 日,(降雨影响产量约200万吨)。

2)矿区运营许可:北岭(Serra Norte)运营区许可批准延迟影响到原矿的可获得性,并且尾矿产生率提高,(影响产量约270万吨)。

3)矿区生产问题:北部矿区整体生产问题不大,但S11D矿体中存在碧玉铁质岩废料,导致剥采比较高。

4)检修:一季度开展了大型检修,为后续几个季度的生产奠定基础。

2、东南部系统表现较好,北部和南部系统生产受限

东南部系统:Itabira, Minas Centrais和Mariana三大综合生产区,占总产量的23%。

东南部系统一季度产量表现较好,同比增加了11%。尽管有雨季的影响,但是自从去年12月份Itabira矿区安装了筛分厂之后,一季度生产效率好于预期,加上Timbopeba矿区(Mariana综合区)三条选矿产线表现良好,都带动了东南部系统一季度产量同比大幅增加。

Brucutu矿区(Minas Centrais综合区):该矿区的尾矿筛分厂4月份已投产,淡水河谷预计将在2022年内完成Torto尾矿坝的建设。Brucutu矿区是否能满负荷运行将依赖于其干性尾矿和采矿废物是否能得到相关许可证以及持续性的接收场地,因此尾矿坝的建设至关重要。

Itabira矿区(Itabira综合区):淡水河谷公司预计将于4月开始Itabira大坝的提升工程,提升的第一阶段应在第四季度完成,这将使Itabira矿区的铁矿石产能得到释放,球团原料供应增加。

北部系统:包括Serra Norte and Serra Leste矿区和S11D矿区,占总产量的59%。

一季度产量同比下降11%,一方面是由于Serra Norte矿区运营问题,另一方面便是由于SIID的矿体问题,为此淡水河谷公司安装了两台初级破碎机处理碧玉铁质岩,其中一台在1-2月份完成安装,这也对一条矿石加工线的运行影响长达38天。另一台在3月初开始安装,预计会在4月份完成安装。

二季度来看,淡水河谷公司预计会在雨季结束之前,安装完成最后一台初级破碎机来处理碧玉铁质岩,使得升级和检修对生产的影响最小化。此外,一季度公司完成了4座移动式破碎设备的安装,预计将支撑SIID矿区二季度及后期的生产增量,全年S11D矿区预计产量达8000万吨。

南部系统:南部系统受一月份的暴雨影响最为严重,加上Mutuca矿区原矿生产效率低下,一季度产量同比下降11%。

Vargem Grande 矿区:经过2021年对尾矿筛分设备,尾矿坝和传送带设备的建设,一季度该矿区表现较好。

中西部系统:4月6日,淡水河谷宣布了一项具有约束力的协议,根据其投资组合简化战略,将对外出口中西部系统,来完善其产品配置。目前正在进行相关谈判,等待有关部门的批准。中西部系统主要是Corumba矿区,一季度产量约800万吨,同比大幅增加60%。

3、年度生产目标维持不变

在一季度产销报告中,淡水河谷重申了其3.2-3.25亿吨的生产区间,较其一季度公布的区间不变。据Mysteel测算,目前淡水河谷产量年度目标完成率为19.7%-20%,略低于往年同期水平。

二季度来看,随着雨季走向末期,以及相关设备的安装和维护进度加快,一季度表现平平的北部和南部矿区有一定增量空间,S11D矿区二季度预计会贡献一部分增量,预计二季度淡水河谷产销表现会好于一季度。

关键词: 淡水河谷

-

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破 -

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨 -

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万 -

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条 -

已完成两轮问询回复 奥浦迈科创板IPO通过审核 4月13日,资本邦了解到,上海证券交易所科创板上市委员会2022年第28次审议会议于2022年4月13日上午召开,审核结果显示,上海奥浦迈生物科技

已完成两轮问询回复 奥浦迈科创板IPO通过审核 4月13日,资本邦了解到,上海证券交易所科创板上市委员会2022年第28次审议会议于2022年4月13日上午召开,审核结果显示,上海奥浦迈生物科技 -

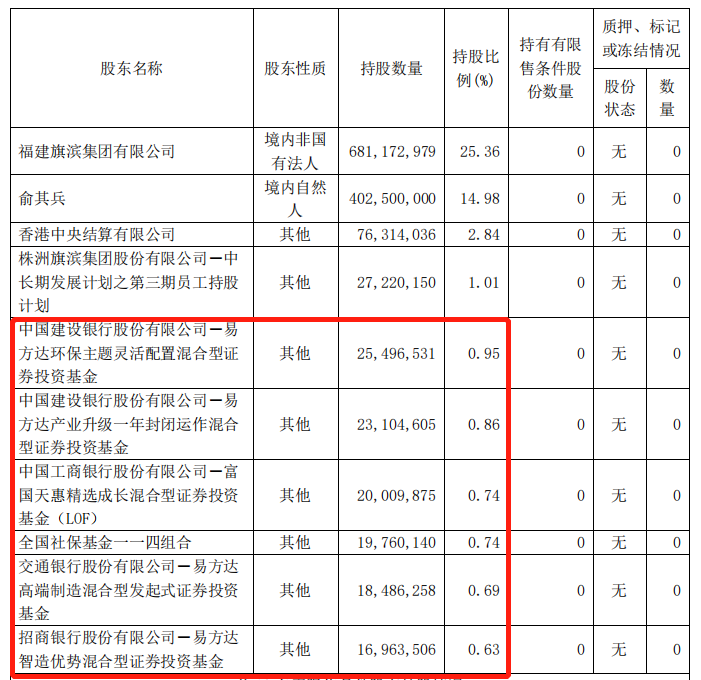

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只

-

力拓、淡水河谷一季度产销报告:全年目标均维持不变 一、力拓全年产量目标不变,新矿投产进度加快北京时间2022年4月20日,澳大利亚矿业公司力拓(RioTinto)发布一季度产销报告。1、铁矿石产销表

-

大秦线铁路桥恢复正常 煤炭下旬现货价将保持稳定 18日夜里20点,大秦线翠屏山站铁路桥恢复正常。周三开始,大秦线日运量出现增加。尽管运输逐渐恢复,环渤海港口调进增加;但由于前期库存下降

-

2022年4、5月供需偏宽松,煤价或将回落至限价区间附近 2022年3月份,全国生产原煤同比增长14 8%。3月我国进口煤同比下降四成。3月全国用电同比增速回落,主要是受第二产业用电量同比增长2 3%拖累,

-

生猪:跨越波涛,未来可期! 今年春节后猪价持续弱势运行,4月起猪价持续上行,主要销区报价超过15元 千克,河南产区报价也较最低点上涨近2元 千克水平。似乎目前的生猪现

-

东方生物:公司目前暂未安排股权激励计划 每经AI快讯,有投资者在投资者互动平台提问:董秘您好,请问贵公司部分高管没有股权,不利于公司市值管理,请问贵公司有没有计划安排?...

-

常宝股份:公司PQF生产线目前生产正常 3月份投坯量2.3万吨 每经AI快讯,有投资者在投资者互动平台提问:董秘您好,请问公司PQF生产线3月热轧投坯量为多少万吨。常宝股份(002478 SZ)4月21日在投资者互动

-

泰林生物:后续生产场地扩建和设备引进工作尚在进行中 每经AI快讯,有投资者在投资者互动平台提问:请问公司NC膜产能上不去是受哪方面影响?目前疫情这么严重,会不会扩大产能?泰林生物(300813 SZ)

-

三钢闽光:公司生产的核电用钢 已大量供应福建宁德、福建福清、广东阳江等核电站 三钢闽光(002110 SZ)4月21日在投资者互动平台表示,公司生产的核电用钢,已大量供应福建宁德、福建福清、广东阳江、巴基斯坦、三门、陆丰,海

-

晨化股份:据了解富强确实有部分生产线已复产 但未全面复产 晨化股份(300610 SZ)4月21日在投资者互动平台表示,据了解富强确实有部分生产线已复产,但未全面复产;淮安晨化部分生产线已于2021年12月29日

-

三钢闽光:公司子公司罗源闽光H型钢生产线尚未正式投产 每经AI快讯,有投资者在投资者互动平台提问:罗源闽光生产H型钢,最新的情况怎么样了?计划什么时候量产生产?三钢闽光(002110 SZ)4月21日在投

-

三钢闽光:公司未有新的回购计划 每经AI快讯,有投资者在投资者互动平台提问:公司股价跌破净资产已有一段时间,大股东是否有增持计划?公司是否有回购计划?三钢闽光(002110 S

-

三钢闽光:近几年公司钢铁产品产销率保持在100% 三钢闽光(002110 SZ)4月21日在投资者互动平台表示,近几年公司钢铁产品产销率保持在100%。

-

控股股东旗下的化工板块等 是否考虑注入上市公司? 三钢闽光:未有此计划 每经AI快讯,有投资者在投资者互动平台提问:控股股东旗下的化工板块等,是否考虑注入上市公司,实现集团优质资产整体上市?三钢闽光(002110 S

-

力星股份:一季度海外销售额不及预期 主要受疫情影响 导致订单无法按期交付 力星股份(300421 SZ)4月21日在投资者互动平台表示,公司2022年第一季度海外订单略有下降,一季度海外销售额不及预期,主要受疫情影响,导致订

-

三钢闽光:公司生产船体结构钢产品 主要用于海洋及内河船舶船体结构、船坞、采油... 三钢闽光(002110 SZ)4月21日在投资者互动平台表示,公司生产船体结构钢产品,材质A、B、AH32、AH36、DH32、DH36(通过中、英、美、法、德、挪六

-

花园生物:公司NF胆固醇产品近几年产品价格总体保持上涨趋势 每经AI快讯,有投资者在投资者互动平台提问:喻总你好!根据路演问答情况来看,公司说NF级胆固醇价格持续上涨,是否属实?谢谢花园生物(300401

-

国林科技:公司年产2.5万吨乙酫酸项目满产后可产副产品甲酸钾2万余吨 甲酸钾价格... 每经AI快讯,有投资者在投资者互动平台提问:请问年产2 5万吨乙酫酸项目可产副产品甲酸锋多少吨,甲酸钾价格多少。国林科技(300786 SZ)4月21日

-

三钢闽光:公司暂无产品直接出口 三钢闽光(002110 SZ)4月21日在投资者互动平台表示,目前,公司暂无产品直接出口。

-

青岛中程:公司有镍矿 每经AI快讯,有投资者在投资者互动平台提问:贵公司有镍矿吗?青岛中程(300208 SZ)4月21日在投资者互动平台表示,有的。

-

惠伦晶体:2021年公司高基频76.8MHz1612尺寸热敏晶体通过美国高通认证并小批量出货 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司研发团队李宗杰博士光刻技术是否已达到了世界一流水平吗?2021年研发投入多少资金?惠

-

三钢闽光:厦钨新能定增股票发行价格71.96 元/股 有投资者在投资者互动平台提问:请问董秘;公司參与厦钨新能定增股票价格是每股多少钱?三钢闽光(002110 SZ)4月21日在投资者互动平台表示,厦

-

3月财政数据点评:专项债“断层”影响稳基建吗? 事项1-3月财政收入同比8 6%,前值10 5%;1-3月财政支出同比8 3%,前值7%;1-3月政府性基金收入同-25 6%,前值-27 2%;1-3月政府性基金支出同比

-

房地产行业一季度宏观数据点评:疫情新挑战 政策新机遇 一季度行业处于低谷,疫情又在4月之后带来基本面新挑战。但我们认为,政策工具箱的储备调节手段仍然十分丰富,政策稳增长的决心仍然非常...

-

劲嘉股份违规收监管函 未及时信披实控人乔鲁予被留置 日前,深交所网站公布了《关于对深圳劲嘉集团股份有限公司及相关当事人的监管函》(公司部监管函〔2022〕第85号)。

-

陕鼓动力:公司的透平设备可以应用于压缩空气储能领域的压缩储能环节及膨胀释能环节 每经AI快讯,有投资者在投资者互动平台提问:请问董秘公司的压缩机有应用到压缩空气储能电站么?公司在储能和能源转换方面有什么核心技...

-

东方生物:公司目前生产经营情况良好 产能相对饱和 应急防疫物资交货期短 每经AI快讯,有投资者在投资者互动平台提问:请问公司现在从接单到交货的时间周期是多少?目前产线是24小时连续生产吗?东方生物(688298 SH)4

-

赚钱从未如此简单!全球能源危机正成为美国炼油商的“摇钱树” 很显然,高油价并非对每个人来说都是坏消息:看看美国炼油商们喜形于色的表情就知道了。一项衡量由原油转化为汽油和柴油过程中盈利情况...

-

宝兰德:公司主营业务产品有以中间件为主的基础软件和智能运维类相关产品 宝兰德(688058 SH)4月21日在投资者互动平台表示,公司主营业务产品有以中间件为主的基础软件和智能运维类相关产品。不同产品销售模式存在一定

-

盘龙药业:公司现有的74个品种中有18个产品是西药制剂 每经AI快讯,有投资者在投资者互动平台提问:董秘您好,贵公司除了中药板块,是否考虑过进入西药研发,成为中西医结合的医药集团?盘龙...

-

菲达环保:现阶段承接的业务合同主要还是根据业主方要求 签署纸质版合同文件为主 每经AI快讯,有投资者在投资者互动平台提问:董秘,您好!公司涉及生产、销售、安装等多类型业务,请问贵公司现在业务合同是采取何种方...

热门资讯

-

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间... -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月... - “中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...