太火了!机构密集调研电容薄膜上市公司 缺货预期强烈 后市怎么走?

三十河东,三十年河西。基本面趋好的铜峰电子(600237)和大东南(002263)等电容薄膜上市公司,在时隔多年后重新进入了机构的视眼。其中,大东南于12月23日又一次获得机构调研。

证券时报·e公司获悉,伴随着下游新能源汽车、光伏等行业快速发展,电容薄膜的产能供应趋紧,特别是超薄电容薄膜(4微米以下),正在出现供不应求的情况。而在国内,铜峰电子、大东南和东材科技,是国内少有的可以量产超薄电容薄膜的上市企业。

重获机构密集调研

一年前,铜峰电子和大东南,即便主动去吆喝,机构可能兴趣也不大。或许半年前,遇冷也会是大概率事件。但如今,两家公司却突然成了香饽饽。

铜峰电子和大东南,都是国内知名的电容薄膜生产企业,下游是薄膜电容器。薄膜电容器是一种电子元器件,可广泛应用于新能源汽车、太阳能发电、风能发电、电力机车、家用电器、智能电网等领域。

由于行业的产能长期处于过剩状态,主营电容薄膜的铜峰电子和大东南,业绩表现平平。东材科技也生产电容薄膜,但以绝缘材料和光学膜材料为主营,所以东材科技的业绩相对较好。

除了行业景气度不佳,铜峰电子和大东南常年受到冷遇,还有同样的困扰因素来自控股股东。

目前,铜峰电子的实控人为铜陵经济技术开发区管理委员会,持股比例为19.79%;大东南实控人为诸暨市国有资产监督管理委员会,持股17.78%。而在国资入主前,两家公司的实控人均为自然人。

2020年10月,因资不抵债,应建仁手中的铜峰集团被法院强行拍卖,铜陵国资企业最终4.64亿元接盘,最终成为铜峰电子实控人;2019年6月,诸暨国资企业以12亿元竞价成功,成为大东南集团的重整投资者,从而成为大东南实控人。

统计显示,上一次,券商推铜峰电子的研究报告,还是2016年1月由中信证券撰写;而关于大东南的研究报告,还需要追溯到2011年。

不过,常年不被机构重视的铜峰电子和大东南,如今却突然成了香饽饽。

互动平台显示,12月23日,大东南发布了一份投资者关系活动记录表,中金公司和上海敏绅资产管理有限公司对公司进行了调研。

梳理可以发现,大东南近期至少已获三次调研。根据公开活动记录表,11月30日-12月1日,大东南获中泰证券、国金证券、交银基金、南方基金等9家机构调研;12月7日,海通证券分析师也调研了大东南。

互动平台上,e公司记者虽然没看到记者调研铜峰电子的记录,但是,却并不代表该公司未获机构调研。近日,记者曾致电铜峰电子了解行业变化情况,并从公司相关人员获悉,该公司也正在获得机构的密切关注,但因疫情因素都拒绝了调研。

同时,e公司记者还注意到,12月21日,西南证券发布了一份研究报告——《铜峰电子:老树开新花,铜峰铺新篇》,这也是该机构“首次”覆盖铜峰电子,并给出了“买入”评级。

另外,从行业研报来看,11月23日,长江证券发布了《与新能源同行,薄膜电容成长回归》;12月13日,华鑫证券发布了《薄膜电容需求向好,核心材料PP膜供不应求》。

行业供需关系逆转

为何机构正在密切关注电容薄膜上市公司?行业的变化不容忽视。

据了解,电容薄膜产业经过2012年的高峰建设后,整体行业处于供给过剩,实际产能富裕约10%左右,企业间竞争激烈,近几年行业内几乎没有扩产。目前,全球现有产能55条,按照7微米规格计算产能17万吨,其中中国有38条产线,产能12万吨。传统行业家电、电网、电机及照明灯市场用膜基本稳定在10-11万吨。

现如今,电容薄膜行业的供需关系,正在从原来的产能过剩,转变成供不应求。

证券时报·e公司获悉,伴随着下游新能源汽车、光伏等行业放量,电容薄膜的供给趋紧,特别是超薄电容薄膜,出现了供不应求的情况。而在国内,铜峰电子、大东南和东材科技,是国内少数可以量产超薄电容薄膜的上市企业。相关专题报道,请查阅证券时报11月15日刊发《新能源带火薄膜电容产业链核心原料迎来高光时刻》。

券商研报指出,电容薄膜十年一周期,过去五年,国内几无新增产能投放。随着下游新能源汽车行业爆发式增长,超薄BOPP薄膜供不应求,价格看涨,将给相关公司带来较大业绩弹性。

超薄电容薄膜价格看涨,另一因素是产能扩张难度较大。

据了解,在全球范围内,能够制造新能源用超薄薄膜的生产设备非常少,国内电容薄膜厂家,主要从德国的布鲁克纳采购。以前,设备从下单到最终拿货,需要2年的时间。目前需要的时间更长,如果现在下单,可能需要3年后才能拿到设备。

5.5年,是铜峰电子新建项目给出的投产时间。今年6月,铜峰电子宣布将斥资3.46亿元,启动新能源用超薄型薄膜材料项目,分两期引进两条超薄型薄膜生产线并配套部分国产设备及相关公用辅助工程。项目建成投产后,将形成年产新能源用薄膜材料4100吨以及2100吨再生粒子的生产能力。

由于设备交货难,导致新建产线投产周期较长,所以要提升新能源用电容薄膜的产量,只能通过对原有老设备生产线进行技术改造升级。不过,根据记者从业内人士了解,走改造升级这条路也很难。

华鑫证券研报显示,自2019年新能源行业快速发展,特别是新能源车的高速发展,对薄膜电容器需求大幅度增加。2020年底实现产品供需平衡。2021年世界需求量约为12万吨(7微米当量21万吨),产能缺口约23%。由于2021年几乎没有增量供给,可预计电容薄膜的供需缺口将持续扩大。同时,西南证券研报指出,超薄电容薄膜关键设备依赖进口,扩产周期长达2—3年,2023年才会有新产能投放,预计超薄电容薄膜供需缺口将持续拉大,3微米及以下超薄薄膜价格看涨。

在投资者关系活动记录中,大东南也指出,2020年下半年以来,随着国家对新能源持续加大投入,带动来整个新能源行业的高速发展,新能源行业用膜量迅速攀升。而新能源产业光伏,风能,汽车用膜主要集中在2-4微米之间,相对于普通6-8微米产品来说同一时间段产能缩减一半以上,总产量下降明显,市场供求关系发生逆转。

(文章来源:e公司)

-

江苏、河南证监局发布基金销售机构被采取责令改正措施的决定 12月22日,资本邦了解到,江苏、河南证监局近日均发布了基金销售机构被采取责令改正措施的决定。据悉,上海浦东发展银行南京分行基金销售业

江苏、河南证监局发布基金销售机构被采取责令改正措施的决定 12月22日,资本邦了解到,江苏、河南证监局近日均发布了基金销售机构被采取责令改正措施的决定。据悉,上海浦东发展银行南京分行基金销售业 -

定于2022年发行的新基金达到73只 新能源和大消费仍被继续看好 12月21日,资本邦了解到,Choice数据显示,截至2021年12月21日,定于2022年发行的新基金达到73只(份额分开计算,下同),时间跨度从2022年1月

定于2022年发行的新基金达到73只 新能源和大消费仍被继续看好 12月21日,资本邦了解到,Choice数据显示,截至2021年12月21日,定于2022年发行的新基金达到73只(份额分开计算,下同),时间跨度从2022年1月 -

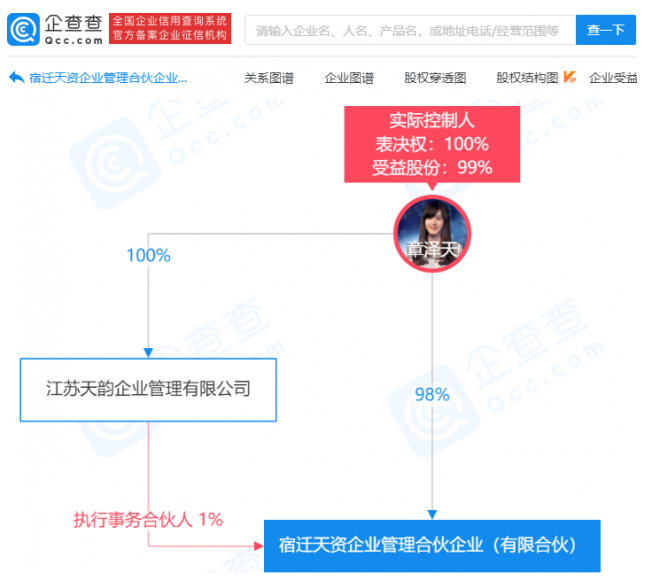

JOJO气泡酒关联公司发生工商变更 章泽天持股98% 12月20日,企查查APP显示,12月16日,JOJO气泡酒关联公司上海云泥之品牌管理有限公司发生工商变更,宿迁卓艺企业管理有限公司退出股东行列

JOJO气泡酒关联公司发生工商变更 章泽天持股98% 12月20日,企查查APP显示,12月16日,JOJO气泡酒关联公司上海云泥之品牌管理有限公司发生工商变更,宿迁卓艺企业管理有限公司退出股东行列 -

新三板企业杭州路桥收北交所上市申请文件二轮审核问询函 12月20日,资本邦了解到,新三板企业杭州路桥(870892 NQ)于近日收到了关于杭州市路桥集团股份有限公司公开发行股票并在北交所上市申请文件

新三板企业杭州路桥收北交所上市申请文件二轮审核问询函 12月20日,资本邦了解到,新三板企业杭州路桥(870892 NQ)于近日收到了关于杭州市路桥集团股份有限公司公开发行股票并在北交所上市申请文件 -

四川天府银行基金投顾业务正式上线 严选持牌机构满足多种需求 在居民财富管理意识日渐成熟的当下,基金以其投资门槛低、风险分散等特征,受到投资者追捧。但面对海量的基金产品,大多数客户都面临选基、

四川天府银行基金投顾业务正式上线 严选持牌机构满足多种需求 在居民财富管理意识日渐成熟的当下,基金以其投资门槛低、风险分散等特征,受到投资者追捧。但面对海量的基金产品,大多数客户都面临选基、 -

满洲里口岸进出境中欧班列开行数量创同期历史新高 截至9月底,今年经满洲里口岸进出境中欧班列突破3000列,去程开行1469列,同比增长11 2%;返程开行1659列,同比增长35%。与去年相比,提前近

满洲里口岸进出境中欧班列开行数量创同期历史新高 截至9月底,今年经满洲里口岸进出境中欧班列突破3000列,去程开行1469列,同比增长11 2%;返程开行1659列,同比增长35%。与去年相比,提前近

-

太火了!机构密集调研电容薄膜上市公司 缺货预期强烈 后市怎么走? 【太火了!机构密集调研电容薄膜上市公司缺货预期强烈后市怎么走?】证券时报& 183;e公司获悉,伴随着下游新能源汽车、光伏等行业快速...

-

锂价疯涨单日每吨飙升4000元 “抢锂”大战还将继续? 【锂价疯涨单日每吨飙升4000元“抢锂”大战还将继续?】受熟练工人短缺、设备调试等因素拖累,12月21日澳大利亚最大锂矿商之一皮尔巴拉...

-

市场监管总局:推进计量改革 优化营商环境 据“市说新语”微信公众号12月23日消息,近日,为贯彻落实《国务院关于开展营商环境创新试点工作的意见》要求,市场监管总局印发《关于...

-

互联网人年终奖调查:七成裁员公司员工对年终奖不抱期待 【互联网人年终奖调查:七成裁员公司员工对年终奖不抱期待】数据显示,66%的互联网人得到过公司做出的年终奖承诺,其中年终奖金额范围1-2个月

-

耐克第二财季业绩:营收114亿同比增1% 中国区营收降20% 当地时间12月20日,耐克(NYSE:NKE)公布了2022财年二季度业绩,集团报告总收入114亿美元,较上年同期增长1%。而值得关注的是,中国区营收同比则

-

锂价疯涨单日每吨飙升4000元 “抢锂”大战还将继续? 【锂价疯涨单日每吨飙升4000元“抢锂”大战还将继续?】受熟练工人短缺、设备调试等因素拖累,12月21日澳大利亚最大锂矿商之一皮尔巴拉...

-

美国天然气期货日内跌超5% 【美国天然气期货日内跌超5%】美国天然气期货日内跌超5%,现报3 762美元 百万英热。(界面新闻)

-

腾讯减持京东背后的三个关键问题 今日,腾讯以派息方式“挥别”了京东第一大股东位置。12月23日,腾讯将所持有约4 6亿股京东股权发放给腾讯股东。本次派息后,腾讯对京...

-

最狠亏110亿!这19股年报业绩将翻倍(名单) 2021行将结束,从目前披露的年报业绩预告来看,预喜率较高,甚至有个股业绩增超10倍。行业上,化工、医药生物、电子等行业业绩较为突出。待到

-

陈华平任深圳证券交易所理事长 【陈华平任深圳证券交易所理事长】12月22日下午,深圳证券交易所召开第五届理事会第3次会议,根据国务院、证监会关于提名陈华平为深圳证...

-

徐汇滨江生活美学,年度压轴之作 AI PLAZA西岸凤巢生长开幕 12月23日,西岸集团首个商业旗舰项目,位于徐汇滨江的AI PLAZA西岸凤巢正式开业。该项目紧邻垂直硅谷西岸智塔(AI Tower),总体量7 5万

徐汇滨江生活美学,年度压轴之作 AI PLAZA西岸凤巢生长开幕 12月23日,西岸集团首个商业旗舰项目,位于徐汇滨江的AI PLAZA西岸凤巢正式开业。该项目紧邻垂直硅谷西岸智塔(AI Tower),总体量7 5万 -

上海农商银行携手上海儿童艺术剧场打造非遗体验之旅 12月23日,中国福利会辖属上海儿童艺术剧场(又名“大鲸鱼剧场”)开启2022年“此趣& 183;鲸年”演出季。作为演出季中的特色组成,上海农...

-

青海海东“电力+温棚”助力高原特色农业发展 12月21日,青海省海东市平安区白沈沟富硒果蔬种植示范园内,国家电网青海电力三江源(海东平安)共产党员服务队正在迎着零度以下的低温,检查种

-

海能达:与非洲某国客户签订约1.4亿数字集群系统合同 【海能达:与非洲某国客户签订约1 4亿数字集群系统合同】海能达(002583)12月23日晚间公告,近日,公司与非洲某国客户签订了数字集群系统整体解

-

深度剖析|腾讯派息式减持京东 到底发生了什么? 【深度剖析|腾讯派息式减持京东到底发生了什么?】腾讯此次以所投资公司股份进行派息,在中国上市公司中尚属首次。多位接受采访的人士...

-

水利部:加快推进数字孪生流域建设 【水利部:加快推进数字孪生流域建设】水利部召开推进数字孪生流域建设工作会议。水利部党组书记、部长李国英强调,要按照需求牵引、应...

-

A股近十年最大IPO中国移动中签号出炉:超43万个 【A股近十年最大IPO中国移动中签号出炉:超43万个】中国移动披露网上中签结果,中签号码共436032个,每个中签号码能认购1000股中国移动A股股票

-

海外“寻锂记”又续写了…… A股企业争夺锂矿资源步履不停,不禁让人感叹,海外“寻锂记”都可以拍出一部连续剧了。这一集的主角,轮到投资者们十分熟悉的“钴爷”华...

-

大动作!高瓴携洛阳钼业实控人重金押宝颗粒硅龙头 高瓴集团创始人张磊在他所著的《价值》一书中写道:“在长期主义之路上,与伟大格局观者同行,做时间的朋友。”现在,除隆基股份之外,...

-

高瓴入股光伏硅料龙头保利协鑫能源 布局颗粒硅新赛道 【高瓴参与保利协鑫配股,“碳中和”布局再下一城,颗粒硅前景获看好】12月23日,保利协鑫能源(03800 HK)公告,称公司20 37亿股股份配...

-

保险指数基金持仓中惊现宁德时代!这事正常吗? 【保险指数基金持仓中惊现宁德时代!这事正常吗?】最近,一只保险指数基金持仓中出现了宁德时代,恰逢赶上“电池茅”股价居高不下,于...

-

国投电力:两河口水电站2号机组投产发电 国投电力公告,雅砻江两河口水电站2号机组于2021年12月22日正式投产发电。两河口水电站位于四川省甘孜州雅江县境内,为雅砻江中游龙头梯级水库

-

久日新材股东拟合计减持不超5.32%股份 【久日新材股东拟合计减持不超5 32%股份】久日新材公告,深创投及其关联方山西红土、海泰红土计划以集中竞价、大宗交易的方式,合计减...

-

汇通集团中签号出炉 共约10.5万个 【汇通集团中签号出炉共约10 5万个】汇通集团(603176)12月23日晚间披露首次公开发行股票网上中签结果,中签号码共有104994个,每个中签号码只

-

酒类涨价潮蔓延至黄酒市场 古越龙山部分产品最高提价20% 白酒涨价潮正向其他品类蔓延,12月23日晚间,古越龙山(600059)公告称,鉴于当前原材料价格及人工成本大幅上涨,企业生产经营成本不断上升,为

-

中原证券今年已保荐10家企业成功上市 12月23日,由中原证券保荐的河南凯旺电子科技股份有限公司正式在深交所创业板上市,作为保荐机构代表,中原证券党委书记、董事长菅明军应邀出

-

最狠亏110亿!这19股年报业绩将翻倍(名单) 2021行将结束,从目前披露的年报业绩预告来看,预喜率较高,甚至有个股业绩增超10倍。行业上,化工、医药生物、电子等行业业绩较为突出。待到

-

媲美百万豪车 首款鸿蒙汽车正式发布 华为冬季旗舰新品发布会除了发布折叠屏新机、智能手表、智能眼镜等产品,华为打造的AITO问界M5中型豪华SUV汽车正式发布,新车首先搭载最新的Ha

-

元宇宙是物联网新风口 半导体成“新基建”(附受益股名单) 【元宇宙是物联网新风口半导体成“新基建”(附受益股名单)】物联网在应用、底层技术两大层面发力,市场潜在空间超十万亿元,多个垂直...

-

近三成主播存不合规现象 浙江消保委约谈淘宝、京东等平台 【近三成主播存不合规现象,浙江消保委约谈淘宝、京东等平台】12月23日,浙江省消保委发布“双11”期间对淘宝、拼多多、京东、快手、抖...

热门资讯

-

三未信安“赴考”科创板上市 拟募资4.03亿元 12月21日,资本邦了解到,三未信安...

三未信安“赴考”科创板上市 拟募资4.03亿元 12月21日,资本邦了解到,三未信安... -

瀚信资产、亿舟资产均存在“五宗罪” 暂停私募基金备案3个月 12月22日,资本邦了解到,近日,中...

瀚信资产、亿舟资产均存在“五宗罪” 暂停私募基金备案3个月 12月22日,资本邦了解到,近日,中... -

今年以来已有1887只新基金成立 新基金发行规模已达2.90万亿元 12月21日,资本邦了解到,据Choice...

今年以来已有1887只新基金成立 新基金发行规模已达2.90万亿元 12月21日,资本邦了解到,据Choice... -

仙鹤股份三个扩建项目投资300亿 扩产10倍产能消化存风险 国内特种纸龙头仙鹤股份(603733 S...

仙鹤股份三个扩建项目投资300亿 扩产10倍产能消化存风险 国内特种纸龙头仙鹤股份(603733 S...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...