A股三大指数小幅上涨:工业母机概念领涨 工程建设板块掀涨停潮

A股三大指数小幅上涨,盘面上,工程建设板块掀涨停潮,10只个股封板。工业母机、工程咨询服务、化肥、新冠药物、装修装饰等板块涨幅居前。贵金属、航天航空、珠宝首饰、采掘行业等板块表现不佳,逆势下跌。截至发稿,沪指上涨0.69%,报3469.85点;深成指上涨0.56%,报13420.10点;创业板指上涨0.66%,报2835.06点。

今日消息面:

1、国常会大礼包到货!四大措施送利好 这些减免政策扩大范围!做好大宗商品保供稳价

2、万亿赛道迎重大突破:全球最高!华尔街疯抢“特斯拉杀手” “宁王”也紧急发声!

3、国家统计局:1月CPI同比上涨0.9% PPI同比上涨9.1%

4、近期机构扎堆关注四大板块 海外机构盯上这些股

5、CRO概念股归来!“千亿”葛兰迅速“回血” 医药主题基金还值得相信吗?

6、信息量巨大!宁德时代最新发声 美国市场、友商扩产、原材料涨价 一一回应!

7、特斯拉4680电池装车在即 多家公司推进产线建设

8、可转债连日下跌 都是“高估值”惹的祸?机构资金大幅撤出 还能继续“火热”吗

正如东吴证券所述,周二中小创等题材品种普涨,创业板指近一个月以来首次迎来逆转,投资者需注意快进快出,不宜重仓操作,中小创仍需要一个震荡筑底的过程。操作上一方面可继续挖掘超跌成长股的短线机会,同时等待低估值蓝筹回踩到位。

中原证券指出,近期逆势走强的金融、房地产以及周期行业全线走低,市场结构性特征依然较为显著。值得注意的是,赛道股虽然全面反弹,但两市成交量未能有效放大,存量博弈特征明显,创业板指数能否探明阶段性低点仍需验证。预计沪指短线小幅震荡的可能性较大,创业板市场短线继续反弹的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

从技术面来看,东莞证券表示,周二大盘走势较强,市场风格再次切换,超跌赛道股迎反弹。考虑到稳增长政策持续发力,预计大盘有望震荡企稳,关注年线得失以及板块轮动。操作上建议关注金融、食品饮料、建筑材料、建筑材料、TMT等行业。

光大证券认为,此前创业板权重股的补跌,更多像是空头最后的宣泄。恐慌过后,日内迎来技术性的反弹,但这里仍需注意,市场的量能尚未回归到此前的状态,中长期向上的逻辑不变,但短期内市场仍将面临前排分化的走势,需要注意节奏等问题。

就后市而言,山西证券提到,当前市场板块轮动中的高低切换较为频繁,赛道成长股出现阶段性反击,稳增长链条多表现强势。综合来看,在流动性维持宽松以及海外多种不确定性风险上行的背景之下,短期内我们依旧较为看好价值蓝筹股的表现。

国盛证券则表示,由于市场量能持续萎缩,当前沪指并不具备持续上涨动能,短期或以平台震荡的方式等待政策端或情绪端的进一步催化;观察创业板指,在近期经历连续调整之后,周二的大涨已展现出“早晨之星”K线形态,短期底部或确认,大概率将摆脱颓势。

该机构进一步分析,市场近期经历持续性下跌后,短期迎来阶段性超跌反弹的概率较大。操作上,介于部分景气赛道股估值已调整至合理阶段,可关注去年受原材料价格上涨而今年有望困境反转的新能源车及光伏下游板块,但短期如遇阶段性反弹后建议降低仓位,另外可配置部分基建、地产、银行等稳增长板块,对冲调整风险,数字经济、专精特新、元宇宙等主题概念也可重点进行关注。

宏观方面,粤开证券指出,目前正处于宽流动性向宽信用过渡时期,社融增长和企业部门信贷增长均超预期,财政政策发力适当靠前,基建持续投资,银行板块有望在政策推动下实现资产质量提升,带动业绩增长。我们预计今年年初银行板块会维持上升势头,看好基本面持续向好下的低估值板块的持续修复。

另外,方正证券表示,1月份新增社融大超预期,宽信用格局基本建立。2004年以来中国共经历了6次信用扩张周期,该机构回顾了这几次宽信用周期的宏观背景和股市表现,主要结论包括:(1)信用扩张利好股市。在过去6次信用扩张周期中,货币政策和信用的宽松短期内都会使A股明显反弹。1月份的社融超预期给市场带来很好的做多时间窗口。

(2)宽信用期间市场的结构性行情并没有绝对定论,核心决定因素在于信用扩张周期中是否出现了名义经济的上行,名义经济上行周期社融上行,顺周期价值表现更好,比如2016到2017,名义经济下行周期社融上行,成长股表现也会更好,比如2019年一季度。

(3)站在当前时点往后看,短期内在宽信用周期的利好下,我们看好市场整体的表现。但由于我们判断今年整体名义经济增速将会下行,顺周期板块未必会有更好的表现,结构上我们看好新兴产业朱格拉周期逻辑下的科技成长公司表现。

在操作策略上,中信证券认为,稳增长基调下,基建投资有望托底经济,综合考虑专项债及地方政府隐性债务监管等资金因素,预计全年实现6.5%增速,基础设施REITs有望成为潜在的增量基建资金来源。基建产业链或将迎来基本面积极变化,当前整体板块低估值、低配置。我们建议优选受益于基建发力预期升温的水泥、建筑、新型电力系统、数字基建、电站运营等基建产业链公司。

招商证券表示,全球资本开支有望开启新一轮上行周期。根据我们统计的各行业龙头公司未来五年资本开支一致预期,电动智能汽车、碳中和下的能源转型与电力环保投资、数字化、半导体有望成为本轮资本开支上行周期的主要推动力。建议关注上游能源与材料的投资机会,如石油石化、工业金属、水泥等。当前国内稳增长政策较为密集,1月金融数据超出市场预期,基建已经在逐步发力,建议关注稳增长顺周期板块,尤其是上游大宗商品类股票的投资机会。

(文章来源:东方财富研究中心)

-

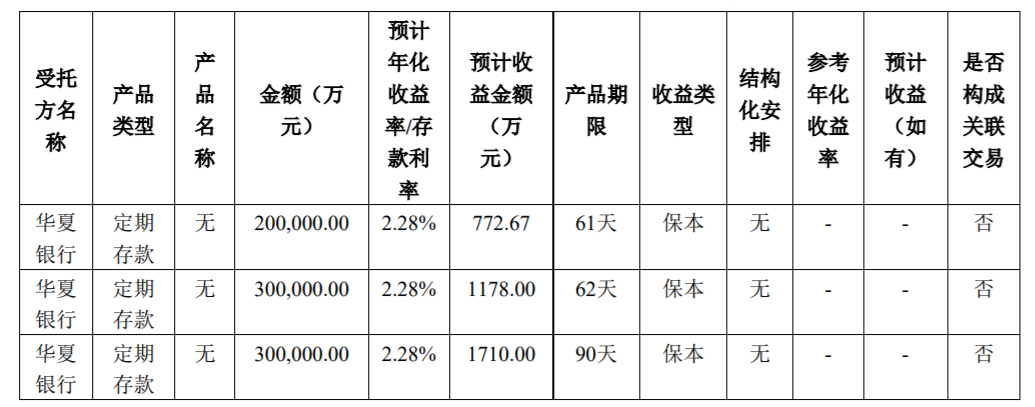

中信证券闲置资金现金管理方案敲定 预计到期收益3661万元 2月14日,资本邦了解到,2月11日,中信证券80亿配股闲置资金现金管理方案终于敲定。据当日公司公告,2022年2月10日,中信证券于华夏银行开

中信证券闲置资金现金管理方案敲定 预计到期收益3661万元 2月14日,资本邦了解到,2月11日,中信证券80亿配股闲置资金现金管理方案终于敲定。据当日公司公告,2022年2月10日,中信证券于华夏银行开 -

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权,

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权, -

MSCI宣布季度审核变更结果 新纳入9只A股 北京时间10日早间,全球知名指数公司MSCI宣布了季度审核变更结果。在本次调整中,MSCI中国指数新纳入9只A股,分别为中国能建、华润微、三峡

MSCI宣布季度审核变更结果 新纳入9只A股 北京时间10日早间,全球知名指数公司MSCI宣布了季度审核变更结果。在本次调整中,MSCI中国指数新纳入9只A股,分别为中国能建、华润微、三峡 -

兴森科技产销两旺业绩增长迅速 拟重金发力IC载板业务 国内PCB龙头企业兴森科技(002436 SZ)继续重资加码IC载板业务。2月8日,兴森科技发布公告称,其拟投资约60亿元,在中新广州知识城内设立全资

兴森科技产销两旺业绩增长迅速 拟重金发力IC载板业务 国内PCB龙头企业兴森科技(002436 SZ)继续重资加码IC载板业务。2月8日,兴森科技发布公告称,其拟投资约60亿元,在中新广州知识城内设立全资 -

11只公募REITs年内全部实现正收益 平均涨幅15.83% 2月10日,资本邦了解到,开年以来,基金市场整体表现并不如意,但值得一提的是,公募REITs表现持续亮眼。数据显示,截至2月9日,11只基础设

11只公募REITs年内全部实现正收益 平均涨幅15.83% 2月10日,资本邦了解到,开年以来,基金市场整体表现并不如意,但值得一提的是,公募REITs表现持续亮眼。数据显示,截至2月9日,11只基础设 -

超频三寻求跨界 拟50亿建设锂电池正极关键材料生产基地 主营电子产品新型散热器件的A股公司超频三(300647 SZ)开始寻求跨界。日前,超频三发布公告称,公司拟投资50亿元建设锂电池正极关键材料生产

超频三寻求跨界 拟50亿建设锂电池正极关键材料生产基地 主营电子产品新型散热器件的A股公司超频三(300647 SZ)开始寻求跨界。日前,超频三发布公告称,公司拟投资50亿元建设锂电池正极关键材料生产

-

菲律宾股指上涨1%至7383.21点 菲律宾股指上涨1%至7383 21点

-

A股三大指数小幅上涨:工业母机概念领涨 工程建设板块掀涨停潮 【股市播报】A股三大指数小幅上涨,盘面上,工程建设板块掀涨停潮,10只个股封板。工业母机、工程咨询服务、化肥、新冠药物、装修装饰等...

-

菲律宾央行行长:菲律宾债务与GDP的比率是可控的 菲律宾央行行长:菲律宾债务与GDP的比率是可控的

-

巨丰投顾:“俄罗斯突然撤军” A股迎来反弹共振 持续性如何? 【巨丰投顾:“俄罗斯突然撤军”A股迎来反弹共振持续性如何?】观点:连续两个月PMI数据看,经济有所回升,但整体看仍属反抽,下行压力...

-

纽约证券交易所向美国专利商标局提交商标申请 计划提供加密货币和NFT交易 纽约证券交易所向美国专利商标局提交商标申请计划提供加密货币和NFT交易;

-

源达:反弹不追 把握节奏等转折! 【源达:反弹不追把握节奏等转折!】今日沪深两市整体呈现震荡反弹格局。受外围市场上涨影响,三大指数早盘全线高开,随后震荡走高,截...

-

印尼主要股指开盘上涨0.2%至6821.93点 印尼主要股指开盘上涨0 2%至6821 93点

-

RBC:不管俄乌是否开战 供需失衡将推高油价至115美元 加拿大皇家银行资本市场(RBCCapitalMarkets)的策略师周二指出,国际油价今年夏天有望达到115美元每桶,但发挥主要作用的不是俄乌局势,而是基

-

欧央行执委Schnabel认为对通胀反应过迟的风险上升; ①欧洲央行执行委员会委员Isab... 欧央行执委Schnabel认为对通胀反应过迟的风险上升;

-

上海名校毕业生转行送外卖 年薪四五十万!大学生做骑手 稀奇吗? 【上海名校毕业生转行送外卖3年晋升城市经理年薪四五十万大学生做骑手稀奇吗?】在上海,随着外卖骑手的社会整体形象稳步提高,本科生当...

-

冬奥会带火冰雪消费 房企“抢滩”万亿冰雪产业胜算几何? 【冬奥会带火冰雪消费房企“抢滩”万亿冰雪产业胜算几何?】在北京冬奥运带动下,2022年春节小长假期间,全国冰雪类型景区订单量同比上...

-

日本内阁官房长官:考虑放宽抑制新冠病毒边境管制 日本内阁官房长官:考虑放宽抑制新冠病毒边境管制

-

日本内阁官房长官松野博一:尽管俄罗斯宣布部分撤军,但仍关注着令人担忧的乌克兰局势 日本内阁官房长官松野博一:尽管俄罗斯宣布部分撤军,但仍关注着令人担忧的乌克兰局势

-

可转债连日下跌 都是“高估值”惹的祸?机构资金大幅撤出 还能继续“火热”吗 【可转债连日下跌都是“高估值”惹的祸?机构资金大幅撤出还能继续“火热”吗】2月15日,中证转债指数下跌1 52%,前一个交易日甚至跌去...

-

瑞银称乌克兰局势风险犹存,可将石油、日元作为风险对冲工具 瑞银称乌克兰局势风险犹存,可将石油、日元作为风险对冲工具;

-

晨会精华:历次宽信用周期的股市表现!阶段性持续反弹的概率有多大? 【晨会精华:历次宽信用周期的股市表现!阶段性持续反弹的概率有多大?】国盛证券表示,由于市场量能持续萎缩,当前沪指并不具备持续上...

-

中央广播电视总台超高清视音频制播呈现国家重点实验室牵头世界超高清视频产业联盟... 中央广播电视总台超高清视音频制播呈现国家重点实验室牵头世界超高清视频产业联盟制定首批“百城千屏”团体技术标准;

-

和信投顾:大盘技术性反弹 重点关注量能释放 【和信投顾:大盘技术性反弹重点关注量能释放】大盘连跌后反弹,属于跟随深市的被动反弹,暂且别期望太高。创业板引领的深市大涨,那是...

-

德讯证顾:市场多头共振 短期内普涨延续概率大 【德讯证顾:市场多头共振短期内普涨延续概率大】摘要:市场多头共振,短期内普涨延续概率大。热点方向上,重点关注稳增长相关板块,以...

-

钢铁板块早盘走强,杭钢股份一度逼近涨停,永兴材料、新兴铸管、包钢股份、马钢股... 钢铁板块早盘走强,杭钢股份一度逼近涨停,永兴材料、新兴铸管、包钢股份、马钢股份等跟涨

-

广发基金傅友兴:价值投资要与时俱进 2022年关注四类结构性机会 “投资是一种通过认真的分析研究、有指望本金安全并能获得满意收益的行为。”这是价值投资鼻祖格雷厄姆在他的代表作《证券分析》中的一...

-

新冠药概念股继续活跃,雅本化学拉升涨超19%,精华制药、诚达药业、博腾股份、拓新... 新冠药概念股继续活跃,雅本化学拉升涨超19%,精华制药、诚达药业、博腾股份、拓新药业、海辰药业、奥锐特等继续冲高

-

猪肉价连降三周!机构预测:1月CPI同比涨幅回落至1.1% 【猪肉价连降三周!机构预测:1月CPI同比涨幅回落至1 1%】今日(16日)上午,国家统计局将公布2022年1月份居民消费价格指数(CPI)。多家机构预测

-

螺纹主连日内涨幅达到1.03%,报4793元/吨 螺纹主连日内涨幅达到1 03%,报4793元 吨

-

不得哄抬价格、恶意炒作 证监会等三大部门联合发声!铁矿石价格大幅下跌 【不得哄抬价格、恶意炒作证监会等三大部门联合发声!铁矿石价格大幅下跌】2月15日,市场监管总局、国家发展改革委、证监会联合发声,提...

-

越南VN指数开盘几无变动,报1492.75点 越南VN指数开盘几无变动,报1492 75点

-

劲爆!追查个人收款码近4年数据 还要补税?微信、支付宝紧急回应! 【劲爆!追查个人收款码近4年数据还要补税?微信、支付宝紧急回应!】临近3月1日,个人收款条码的使用新规即将实施,又有网传消息称,自2022年

-

Sensor Tower:抖音及海外版TikTok蝉联收入榜冠军 SensorTower:抖音及海外版TikTok蝉联收入榜冠军;

-

支付宝再次回应“操纵”基金榜单:榜单规则未同步更新 将立即予以优化 支付宝基金平台再度陷入风波。2月14日,中欧基金葛兰管理的产品消失在支付宝的基金销售榜单中。葛兰为2021年的明星基金经理,就在上周,支付宝

-

日本财务大臣:日本央行正在实施的政策是合适的 日本财务大臣:日本央行正在实施的政策是合适的

热门资讯

-

顶流不牛了 景顺长城刘彦春正式掉出“千亿”梯队 今年市场走弱,令不少明星基金经理...

顶流不牛了 景顺长城刘彦春正式掉出“千亿”梯队 今年市场走弱,令不少明星基金经理... -

蓝筹股上涨赛道股大跌 A股呈现明显分化走势 虎年首周,A股呈现明显的分化走势...

蓝筹股上涨赛道股大跌 A股呈现明显分化走势 虎年首周,A股呈现明显的分化走势... -

信达生物股价大幅拉升至34.25港元 被要求补充额外临床试验 2月11日,资本邦了解到,港股公司...

信达生物股价大幅拉升至34.25港元 被要求补充额外临床试验 2月11日,资本邦了解到,港股公司... -

市场105只ETF出现上涨 中银证券今日涨幅高达5.80% 2月11日,资本邦了解到,本周最后...

市场105只ETF出现上涨 中银证券今日涨幅高达5.80% 2月11日,资本邦了解到,本周最后...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...