每日八张图纵览A股:别慌!机构称“A股大跌的空间被封杀” 4月投资策略提前看

受海外市场表现不佳影响,今日(3月31日) 沪深两市全线低开,盘初股指迅速震荡走低,虽然沪指早盘一度有拉升翻红表现,却被重挫的创业板指与深证成指拖累,午后三大股指出现一致性下挫,随后维持低位弱势格局,整体呈现低开低走格局。

截至沪深股市全天收盘,沪指下跌0.44%,报3252.2点;深成指下跌1.19%,报12118.25点;创业板指下跌1.38%,报2659.49点。

从盘面上来看,早盘领涨的地产、医药龙头午后出现炸板,市场投资者情绪偏谨慎,局部赚钱效应不佳。行业方面,房地产、水泥建材、银行、煤炭、航运港口、商业百货等行业领涨;题材股方面,数字货币、租售同权、民爆概念、跨境支付等涨幅靠前。

资金面上,央行3月31日公告称,为维护季末流动性平稳,2022年3月31日人民银行以利率招标方式开展了1500亿元逆回购操作,中标利率为2.1%。由于今日有200亿元逆回购到期,人民银行公开市场实现净投放1300亿元。

热点板块

行业板块涨幅榜前十

行业板块跌幅榜前十

概念板块涨幅榜前十

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

北向资金

南向资金

消息面

1、据界面新闻消息,深交所上市公司第一季度季报预约披露时间出炉,中环环保拔得头筹,将于4月2日率先披露;海信家电、海大集团、长鹰信质等4月12日披露。

2、据央视财经报道,记者从国家发改委获悉,本次油价调整具体情况如下:国内汽、柴油价格每吨均提高110元。全国平均来看:92号汽油每升上调0.09元;95号汽油每升上调0.09元;0号柴油每升上调0.09元。

3、据国家统计局网站,3月份,中国制造业采购经理指数(PMI)为49.5%,比上月下降0.7个百分点,低于临界点,制造业总体景气水平有所回落。从企业规模看,大型企业PMI为51.3%,比上月下降0.5个百分点,高于临界点;中型企业PMI为48.5%,比上月下降2.9个百分点,低于临界点;小型企业PMI为46.6%,比上月上升1.5个百分点,低于临界点。

4、据券商中国报道,央行货币政策委员会2022年第一季度例会于近日召开,会议分析了国内外经济金融形势。明确加大稳健的货币政策实施力度,增强前瞻性、精准性、自主性,稳定宏观经济大盘,进一步疏通货币政策传导机制,保持流动性合理充裕。

机构观点

对于当前行情,容维证券表示,近期大盘量能萎缩,考虑到股市估值不高,政策面支持,中长线资金陆续涌入,已经封杀了股市大幅下跌的空间,后市大盘震荡反弹的概率较大。操作上,控制仓位,短线反弹可逢低吸纳快进快出。

渤海证券提到,当前市场总体向下空间不大,受制于不确定性因素,市场仍处震荡特征,一旦不确定性因素缓解或微观主体改善,则市场的向上空间较大。风格方面,由于当前市场不存在估值的极化特征,因而我们建议弱化风格,重点关注业绩存增长预期的方向,板块性机会或更为主导。行业配置,基于对市场未来一段时间将处于筑底过程的判断,在市场各板块全面下跌后,基本面具有相对确定性的板块将获得资金的介入。

粤开证券表示,预计4月份在国内外因素对冲之下,A股震荡修复行情有望延续。而盈利预期的变化将使行情趋于分化,建议投资者重个股轻指数,围绕业绩确定性与政策发力端布局,重点关注两大主线。

第一,业绩窗口期临近,关注一季报预喜板块。4月将迎来业绩密集披露期,市场会重新回到对业绩的验证期。仍行业景气度上观察,基础化工、电子、医疗生物、国防军工等板块的业绩确定性相对更强。建议投资者结合估值匘配度,提前关注一季报业绩预喜企业。

第二,把握政策发力主线。稳增长作为政策主线,长期来看仍将是主线行情,建议继续关注新老基建以及扩内需的消费行业投资机会。另外近期能源和医药等行业政策密集发布,相关板块有望迎来快速发展机会,建议关注政策受益板块优质标的投资机会。

开源证券认为,坚定看好A股市场流动性转向带来的“分母端”估值修复甚至扩张的阶段性上涨机会;持续期或受海外货币收紧预期影响,预计短则至4月底,长则有望延续至5月。

投资建议来看,成长风格占优。具体三大配置方向包括:一是成长属性周期,包括:“新半军”、高端制造业等产业链。二是TMT、尤其元宇宙等成长主线明确的细分行业。三是券商与地产均有望受益于流动性回升,提升基本面改善预期。

(文章来源:东方财富研究中心)

关键词: A股大跌的空间被封杀 投资策略

-

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了 -

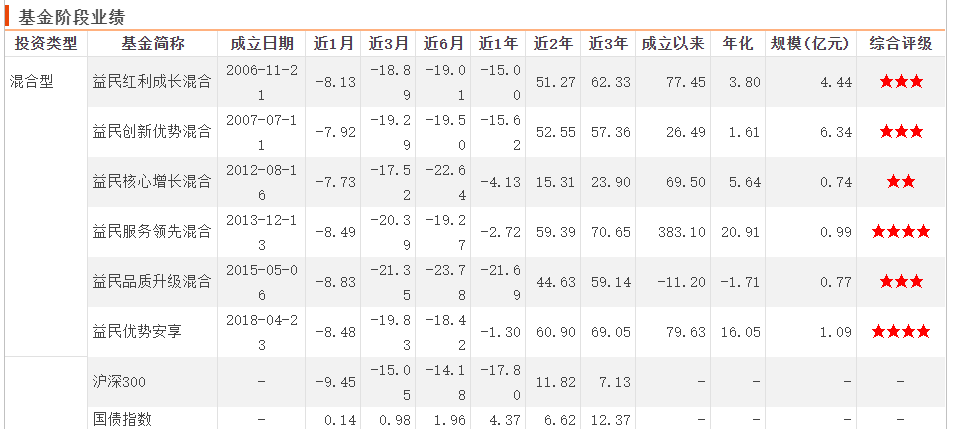

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中 -

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布 -

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元,

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元, -

停牌一天后 富国首创水务REIT今日开市复牌 3月24日,资本邦了解到,继昨天停牌一天后,富国首创水务REIT于今日开市复牌。此前富国基金公告称,为了保护基金份额持有人利益,富国首创

停牌一天后 富国首创水务REIT今日开市复牌 3月24日,资本邦了解到,继昨天停牌一天后,富国首创水务REIT于今日开市复牌。此前富国基金公告称,为了保护基金份额持有人利益,富国首创 -

股票私募仓位创年内新低 超8成股票私募仓位低于5成 3月23日,资本邦了解到,私募排排网最新数据显示,截至3月11日,股票私募仓位指数为74 83%,环比下降了0 97%,并且创出年内新低。其中仓位

股票私募仓位创年内新低 超8成股票私募仓位低于5成 3月23日,资本邦了解到,私募排排网最新数据显示,截至3月11日,股票私募仓位指数为74 83%,环比下降了0 97%,并且创出年内新低。其中仓位

-

每日八张图纵览A股:别慌!机构称“A股大跌的空间被封杀” 4月投资策略提前看 【每日八张图纵览A股:别慌!机构称“A股大跌的空间被封杀”4月投资策略提前看】开源证券认为,坚定看好A股市场流动性转向带来的“分母...

-

天津出台15条措施助企纾困 支持市场主体发展 【天津出台15条措施助企纾困支持市场主体发展】天津市近日发布助企纾困和支持市场主体发展的15条措施,重点围绕税费减免、稳岗用工、金融支持

-

云天化2021年扣非净利润同比大增超70倍 磷化工企业去年净利润实现翻倍增长 云天化(600096)3月30日晚间发布2021年年报。2021年公司实现营业收入632 49亿元,同比增长21 37%,净利润36 42亿元,同比增长1238 77%;扣非净

-

陕西关中西安等多地水泥上调60元/吨 【陕西关中西安等多地水泥上调60元 吨】据中国水泥网行情数据中心消息,3月28日起陕西关中西安、渭南、铜川、咸阳等多地一些主要厂家通知大幅

-

凯普生物:预计一季度净利同比增长109%-144% 【凯普生物:预计一季度净利同比增长109%-144%】凯普生物(300639)3月31日晚间披露业绩预告,预计2022年第一季度净利润3 6亿元-4 2亿元,同比增

-

博思软件拟斥资5000万元至1亿元回购股份 博思软件公告,公司拟以集中竞价交易方式回购部分社会公众股份,用于实施员工持股计划或股权激励计划。本次拟用于回购的资金总额不低于5...

-

开创国际2021年净利润增长35% 资产处置收益同比增加 3月31日晚间,开创国际发布2021年业绩报告。报告期内,公司实现营业收入19 80亿元,同比增长0 58%;归属于母公司的净利润为1 91亿元,同比增长

-

i茅台试运行首日申购结果出炉 四款产品申购人数均超百万 【i茅台试运行首日申购结果出炉四款产品申购人数均超百万】“i茅台”APP试运行首日申购结果出炉。贵州茅台酒(珍品)4599元 瓶,投放量...

-

新城控股2021年净利润125.98亿元 拟斥资1亿至2亿元回购股份 3月31日下午,新城控股(601155)举行2021年度业绩发布会。稍早之前披露的年报告显示,去年公司实现销售金额2337 75亿元,累计销售面积约2354 73

-

全球金融科技投资总额达2100亿美元 2022金融科技行业发展现状及投资战略研究 金融科技主要是指由大数据、区块链、云计算、人工智能等新兴前沿技术带动,对金融市场以及金融服务业务供给产生重大影响的新兴业务模式...

-

2022年中国电力交易市场格局及商业模式发展方向 2022全国电力交易中心电量同比增长91 4%3月31日,中电联数据显示,1-2月,全国各电力交易中心累计组织完成市场交易电量9292亿千瓦时,同比增长

-

2022年液晶显示屏出货量和市场价格行情调研 2021年电视面板出货量为2 65亿片,同比下降2 4%。与此同时2021年,电视面板尺寸结构继续调整,小尺寸加速向大尺寸转移,32英寸、40英寸、43英

-

油价或迎七连涨 我国成品油占比分析 油价或迎七连涨:油价或将会迎来持续大涨。各位车主又要心痛了,燃烧的是油箱里的油,实则是车主的钱,痛的是车主的心。深究起涨价原因...

-

中国磷化工行业发展现状及市场需求分析 伴随着国内磷复肥行业的快速发展,我国在磷复肥生产技术和装备方面的自主创新能力也得到了提高,在中低品位磷矿利用、硫酸钾复合肥生产...

-

国际能源署(IEA)将向公众公布欧佩克+石油产量估算 国际能源署(IEA)将向公众公布欧佩克+石油产量估算

-

国际能源署(IEA)在数据发布方面做出改变,以支持透明度 国际能源署(IEA)在数据发布方面做出改变,以支持透明度

-

国际能源署(IEA):所有寻求严格、客观市场信息的人仍可获得本机构的数据和分析 国际能源署(IEA):所有寻求严格、客观市场信息的人仍可获得本机构的数据和分析

-

印度石油部官员:印度支持释放战略石油以平抑油价 印度石油部官员:印度支持释放战略石油以平抑油价

-

俄罗斯天然气公司Gazprom延续涨势,日内涨12.67% 俄罗斯天然气公司Gazprom延续涨势,日内涨12 67%

-

美国大规模释放储备又如何 俄油缺口恐难以填补 然而近阶段频次密集、规模越来越大的石油储备释放,可能并不能挽救俄罗斯石油完全退出市场后造成的缺口。市场已经在一次又一次的战略储...

-

国内成品油价格上调 加满一箱油将多花4.5元 【国内成品油价格上调】国内成品油价格上调,加满一箱油将多花4 5元。从国家发改委获悉,本次油价调整具体情况如下:国内汽、柴油价格...

-

乌克兰农业部:春季作物已播种面积比去年同期增加了10% 【乌克兰农业部:春季作物已播种面积比去年同期增加了10%】乌克兰农业部副部长TarasVysotskiy发表讲话称,虽然受到战争影响,但截至周四,乌克

-

北向资金今日净买入10.53亿 净买入贵州茅台3.36亿 【数据】北向资金今日净买入10 53亿元。贵州茅台、东方财富、恩捷股份分别获净买入6 56亿元、3 36亿元、2 13亿元。爱尔眼科净卖出额居首,金额

-

龙虎榜:1.34亿抢筹恒宝股份 外资净买4股 机构净买8股 3月31日,大盘全天震荡走低,截止收盘,沪指跌0 44%,报收3252点;深成指跌1 19%,报收12118点;创业板指跌1 38%,报收2659点。板块方面,数字

-

“七连涨”!汽、柴油零售限价今晚24时上调,加满一箱92号汽油将多花4.5元 金融界网3月31日消息今日24时,国内成品油零售限价调价窗口将再度开启。据国家发改委消息,根据近期国际市场油价变化情况,按照现行成品...

-

光华科技:与地上铁战略合作 构建废旧动力电池回收处理体系 光华科技(002741)3月31日晚间公告,公司与地上铁租车(深圳)有限公司签署战略合作协议,双方致力于构建废旧动力电池回收处理体系,通过对废旧动

-

净利润逾921亿元 中国石油去年业绩创新里程碑 中国石油31日下午发布的2021年年度业绩报告显示,公司去年实现营业收入2 6万亿元(人民币,下同),同比增长35 2%,创历史新高;主要成本费用增

-

克明食品:目前公司生产基地生产与经营正常有序 疫情反复主要对成品运输有一定影响 每经AI快讯,有投资者在投资者互动平台提问:近期全国疫情背景下,公司全国各个生产基地的生产是否正常?原料采购、销售出货及相应的物...

-

3月31日龙虎榜追踪 机构青睐这些个股 3月31日龙虎榜中机构及营业部席位资金净卖出3 83亿元,其中净买入的个股有18只;净卖出的个股有22只。净买入金额居前的个股分别是恒宝股份、兰

-

龙虎榜:1.34亿抢筹恒宝股份外资净买4股机构净买8股 3月31日,大盘全天震荡走低,截止收盘,沪指跌0 44%,报收3252点;深成指跌1 19%,报收12118点;创业板指跌1 38%,报收2659点。板块方面,数字

热门资讯

-

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年...

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年... -

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终...

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终... -

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示...

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示... -

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REIT...

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REIT...

文章排行

图赏

-

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...