光大海外港股月度金股:内部向好 外部趋紧——2022年2月港股策略与重点推荐组合

要点

一月港股指数震荡上涨,后半段回吐部分涨幅

一月港股震荡上涨,主要受益于有宏观经济预期得到改善和货币政策发力。国家统计局公布的GDP四季度同比增速为4.0%高于预期,宏观经济稳定提振了市场的信心。央行先后开展了逆回购和下调LPR利率操作,结合12月份的降准,货币政策逐渐宽松对股市产生利好。但同时由于国际局势存在不稳定因素并且美联储会议释放出流动性超预期收紧的预期,使得港股在后半段回吐部分涨幅。截止2022年1月28日,恒生指数、恒生国企指数、恒生中国指数、恒生科技指数1月涨跌幅分别为1.75%,-0.13%,0.67%,-5.06%。

货币政策开始发力,市场预期得到改善

宏观经济经济整体稳定,市场预期得到改善。GDP四季度同比增速4.0%,前值4.9%,市场预期3.8%。货币政策开始发力。央行近期宽松措施不断,不断有利于激发市场融资需求,提振市场信心。基础建设投资增速探底已经基本完成。1月10日国常会从政策和资金两个方面对基建进行了支持,预计一季度基建部分将会持续发力,稳定宏观经济增长。

海外市场不确定性仍存

近期俄乌局势持续紧张,中美关系增加港股不确定性。俄乌局势变化影响港股市场。同时近期美国制裁三家中国军工企业。中美关系的变化始终影响港股市场的风险偏好,拜登政府今年面临中期选举,可能对华维持强硬态度争取鹰派选票,也增加了港股市场的不稳定性。

美股走势受到加息预期的影响,2月上涨空间有限。历史上加息预期较高的月份美股均出现显著调整。若2月公布的美联储会议纪要中美联储官员对于加息、缩表进程的表述超出市场预期,将会再次推升美债实际收益率及市场恐慌情绪,为美股估值带来下行压力。

稳增长政策有望催化港股“春季躁动”

2022年稳经济政策将不断加码且持续发力,从而抬升市场情绪,港股“春季躁动”行情仍可期。行业配置方面建议关注:1)反垄断政策密集期已过,估值有望修复的互联网行业。2)基建投资增速将有所修复,“稳增长”行业如地产和建筑将继续受益。

光大港股二月重点推荐组合:中国金茂(0817.HK)、新城悦服务(1755.HK)、中国能源建设(3996.HK)、中国交建(1800.HK)、华润啤酒(0291.HK)、舜宇光学科技(2382.HK)、快手-W(1024.HK)、阅文集团(0772.HK)、华虹半导体(1347.HK)、金蝶国际(0268.HK)、君实生物(1877.HK)、石药集团(1093.HK)。

风险分析:1、通胀超预期回升;2、海外市场波动加大;3、中美关系波动。

(文章来源:光大证券研究所)

-

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

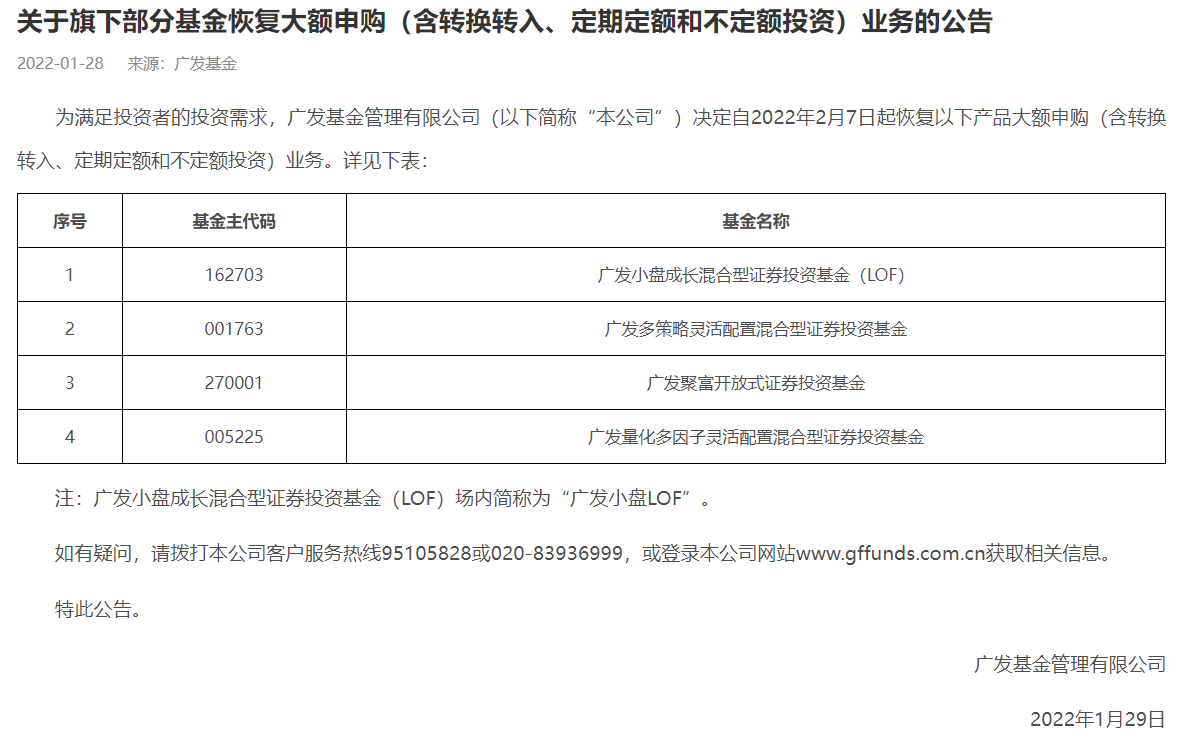

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明 -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创 -

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归 -

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证

-

光大海外港股月度金股:内部向好 外部趋紧——2022年2月港股策略与重点推荐组合 【光大海外港股月度金股:内部向好外部趋紧——2022年2月港股策略与重点推荐组合】光大港股二月重点推荐组合:中国金茂(0817 HK)、新城...

-

从滑雪小白练成高级玩家 究竟有多烧钱? 【从滑雪小白练成高级玩家究竟有多烧钱?】近年来,在冬奥会的影响下,越来越多的年轻人爱上了滑雪。近日,中新经纬和几位滑雪爱好者聊...

-

美科技股巨震!亚马逊1天飙涨1.26万亿 创美股纪录!元宇宙龙头这周跌惨了 【美科技股巨震!亚马逊1天飙涨1 26万亿创美股纪录!元宇宙龙头这周跌惨了】这两天,美股波动异常激烈,特别是科技巨头们的股价,呈现...

-

扎克伯格“气哭了”?Meta大跌26%后,亚马逊超越苹果纪录,市值单日增长刷新美国个... 扎克伯格和贝索斯,这两位顶级富豪,近两天的境遇可谓是“冰火两重天”。2月3日周四,Facebook母公司更名Meta后首份财报发布,应声而来...

-

公募基金在去年四季度显著加仓电子、汽车、国防军工等行业 【公募基金在去年四季度显著加仓电子、汽车、国防军工等行业】据民生证券研报统计,主动偏股型公募基金在去年四季度显著加仓了电子、汽...

-

Rystad Energy石油市场主管:不排除原油短期涨至100美元/桶可能性 但下行风险也大 【RystadEnergy石油市场主管:不排除原油短期涨至100美元 桶可能性但下行风险也大】RystadEnergy石油市场主管Tonhaugen表示,短期内不应排除原

-

芝加哥商品交易所主要品种上涨 大豆本周涨约5%领跑 【芝加哥商品交易所主要品种上涨大豆本周涨约5%领跑】周五(2月4日)纽约尾盘,CBOT玉米期货涨0 81%,报6 21-3 4美元 蒲式耳,本周累跌2 24%。

-

40万吨级矿石船扎堆靠泊 山东港口青岛港迎来最繁忙“春节档” 近年来,山东港口青岛港发挥董家口港区大码头、大堆场优势,不断提升对外服务。春节期间,11条40万吨级大船靠泊董家口港区,相当于全球近20%的

-

美国政府为重返伊核协议解除部分制裁 【美国政府为重返伊核协议解除部分制裁】当地时间2月4日,随着恢复2015年伊朗核协议的谈判进入关键阶段,拜登政府决定解除部分针对伊朗的相关

-

买买买!实探海南免税店:人气爆棚 多款热门产品断货 【买买买!实探海南免税店:人气爆棚,多款热门产品断货】作为自贸港建设中独具特色的旅游产业名片,农历虎年新春的海南各免税店呈现出...

-

买买买!实探海南免税店:人气爆棚 多款热门产品断货 【买买买!实探海南免税店:人气爆棚,多款热门产品断货】作为自贸港建设中独具特色的旅游产业名片,农历虎年新春的海南各免税店呈现出...

-

美股行业ETF多数收涨 网络股指数ETF涨超4% 【行情】美股行业ETF多数收涨,网络股指数ETF涨超4%,可选消费ETF涨超2 8%,区域银行ETF和银行业ETF涨约1 8%,金融业ETF涨1 7%,能源业ETF涨超

-

ADP首席经济学家称就业数据之间的差异反映了“异常时期” 【ADP首席经济学家称就业数据之间的差异反映了“异常时期”】华尔街策略师本周看到两份对美国就业市场有着截然不同描述的数据。一份来自...

-

亚马逊周五大涨13.54% 跻身全球股市单日市值增幅榜第二 【亚马逊周五大涨13%跻身全球股市单日市值增幅榜第二】美国当地时间周五,科技巨头亚马逊经历开盘震荡后最终收涨13 54%,漂亮的四季报令公司市

-

美国会众议院通过法案支持发展半导体等制造业 【美国会众议院通过法案支持发展半导体等制造业】美国国会众议院当地时间4日表决通过《2022美国竞争法案》,旨在提高美国竞争力,重点发...

-

纽交所ARCA钢铁指数收涨0.63% 【行情】纽交所ARCA钢铁指数收涨0 63%,报1640 58点,本周累涨5 61%。

-

锦欣生殖(01951)拟17.27亿元收购深圳市福田区梅林街道物业供深圳中山医院使用 锦欣生殖(01951)公布,于2022年2月4日,公司间接全资附属海南三亚锦舒企业管理有限公司拟向龚海鹏、林映来及周振浩收购深圳市恒裕联翔投资发展

-

华尔街点评:美国非农就业数据意外大幅上涨 【华尔街点评:美国非农就业数据意外大幅上涨】针对美国非农就业数据,华尔街分析师纷纷给出专业评论。美国联邦基金利率期货显示,美联...

-

从企业大佬到3亿民众 冰雪运动正当时 万亿产业受期待! 【从企业大佬到3亿民众冰雪运动正当时万亿产业受期待!】国家体育总局数据显示,参与冰雪运动的人数已经达到了3 46亿。截至2020年底,全国有65

-

文在寅:望北京冬奥成为和平盛会 【文在寅:望北京冬奥成为和平盛会】韩联社消息,韩国总统文在寅2月4日在个人社交网站发文称,希望北京冬季奥运会成为用体育实现和平与...

-

美股三大指数开盘涨跌不一 亚马逊涨超12% 美东时间周五,美股三大指数开盘涨跌不一,截至发稿,道指跌0 17%,纳指涨0 40%,标普500指数跌0 03%。盘面上,社交媒体股反弹,Snap大涨44%,

-

美股三大指数开盘涨跌不一 亚马逊股价涨超10% 【美股开盘】美东时间周五,美股三大指数开盘涨跌不一,截至发稿,道指跌0 25%,纳指涨0 57%,标普500指数涨0 02%。个股方面,亚马逊涨超10%,

-

每经21点:第二十四届冬奥会开幕式举行 1丨第二十四届冬季奥林匹克运动会开幕式举行北京时间2月4日晚20:00,第二十四届冬季奥林匹克运动会开幕式在国家体育场举行。(央视新闻)2丨冬奥

-

美股盘前:三大期指涨跌不一 亚马逊盘前大涨约12% 周五(2月4日)盘前,美股三大期指涨跌不一,在纳斯达克综合指数隔夜创下一年多来最糟糕的单日表现后,投资者仍在继续消化一系列科技公司的业绩

-

当代置业:2022年1月合约销售额约人民币6.92亿元 当代置业2月4日晚间在港交所公告,截至2022年1月31日止一个月,集团合约销售额约人民币6 92亿元,其中物业合约销售额约人民币5 34亿元,车位合

-

矿产大国“锂矿国有化”迈出关键一步?各国纷纷对锂矿开采设门槛 【矿产大国“锂矿国有化”迈出关键一步?各国纷纷对锂矿开采设门槛】智利制宪议会本周初步通过了一项提案,该提案由议会环境委员会提交...

-

英国央行首席经济学家:未来几个月基准利率可能会再度上调 【英国央行首席经济学家:未来几个月基准利率可能会再度上调】英国央行首席经济学家HuwPill表示,英国基准贷款利率未来几个月很可能会再度上调

-

节后行情反攻有望?恒指暴涨近800点 这些AH股大涨! 虎年首个交易日,港股火力全开,大盘全线上涨。恒指今日高开高走,下午盘中涨幅持续扩大,一度涨超800点,恒生科技指数涨超3%。截至收盘...

-

长春高新:集采对公司的影响和影响程度尚未确定 【长春高新:集采对公司的影响和影响程度尚未确定】长春高新在投资者互动平台表示,目前此次药品集中带量采购尚未正式开始招投标程序,...

-

春节档高票价致观影人数锐减 影院:会根据市场情况调价 【春节档高票价致观影人数锐减影院:会根据市场情况调价】2022年春节档过半,“电影票太贵了”则引发舆论热议,随着春节档观影人数的逐...

热门资讯

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

- 广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

- 首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

- A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...