中银证券给予美畅股份增持评级,持续进步的金刚线龙头

来源:每日经济新闻 时间:2022-03-30 14:40:13

中银证券03月30日发布研报称,给予美畅股份(300861.SZ,最新价:70.4元)增持评级。评级理由主要包括:1)光伏行业中期需求无忧,金刚线需求有望保持较快增长。公司金刚线行业龙头地位稳固,客户结构优质,研发实力领先,有望继续引领行业降本增效,同时业绩有望保持快速增长;2)金刚石线龙头,盈利能力冠绝行业;3)光伏金刚线需求有望保持较快增长;4)多重优势加持,龙头地位稳固。风险提示:价格竞争超预期;成本优势超预期缩减;原材料成本超预期上涨;技术迭代风险;光伏政策风险;疫情影响超预期。

AI点评:美畅股份近一个月获得1份券商研报关注。

(文章来源:每日经济新闻)

-

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年度中国神华实现营业收入3352 16亿元,同比增长43 7%;净利润502 69亿元,同比增长28 3%;利润分配方案为每1

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年度中国神华实现营业收入3352 16亿元,同比增长43 7%;净利润502 69亿元,同比增长28 3%;利润分配方案为每1 -

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终止国联安安享养老FOF基金合同,并实施基金财产清算。这是目前规模最小的养老FOF,有半数养老FOF的规模不

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终止国联安安享养老FOF基金合同,并实施基金财产清算。这是目前规模最小的养老FOF,有半数养老FOF的规模不 -

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示,截至2022年3月27日,在已披露2021年年报的943家上市公司中,有70家公司的前十大流通股股东名单中出现社

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示,截至2022年3月27日,在已披露2021年年报的943家上市公司中,有70家公司的前十大流通股股东名单中出现社 -

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REITs——华夏中国交建REIT(场内简称:中交REIT)披露基金合同、招募说明书和询价公告。根据相关资料,中交REI

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REITs——华夏中国交建REIT(场内简称:中交REIT)披露基金合同、招募说明书和询价公告。根据相关资料,中交REI -

政策提振信心外资看多A股 部分外资借机抄底 上周A股和港股大幅波动,后半周探底反弹。本周市场延续反弹,沪指逼近3300点关口,恒生指数已收复22000点。在政策维稳的预期中,外资纷纷看

政策提振信心外资看多A股 部分外资借机抄底 上周A股和港股大幅波动,后半周探底反弹。本周市场延续反弹,沪指逼近3300点关口,恒生指数已收复22000点。在政策维稳的预期中,外资纷纷看 -

3月21日起 信达澳亚基金正式更名为信达澳银基金 3月23日,资本邦了解到,今日,信达澳银基金发布公告称,由于公司外方股东的实控人变更,以及公司国际化发展战略需要,公司自2022年3月21日

3月21日起 信达澳亚基金正式更名为信达澳银基金 3月23日,资本邦了解到,今日,信达澳银基金发布公告称,由于公司外方股东的实控人变更,以及公司国际化发展战略需要,公司自2022年3月21日

-

中银证券给予美畅股份增持评级,持续进步的金刚线龙头 中银证券03月30日发布研报称,给予美畅股份(300861 SZ,最新价:70 4元)增持评级。评级理由主要包括:1)光伏行业中期需求无忧,金刚线需求有望

-

安信证券维持中谷物流买入评级:业绩符合预期,看好公司长期成长 安信证券03月30日发布研报称,维持中谷物流(603565 SH,最新价:26 7元)买入评级。评级理由主要包括:1)2021年内贸价格上行、积极开拓外贸,公

-

兆讯传媒:公司目前不涉及区块链领域 每经AI快讯,有投资者在投资者互动平台提问:公司在广告方面有涉及区块链技术吗?兆讯传媒(301102 SZ)3月30日在投资者互动平台表示,公司目前

-

港股直播概念股走低 微盟集团跌近8% 每经AI快讯,港股直播概念股走低,微盟集团跌近8%,快手跌近7%,中国有赞跌超3%,哔哩哔哩跟跌。

-

海南东坡文化现状如何?如何让东坡文化遗产“活”起来? 3月9日,海南省委副书记李军到儋州市调研,对于在实施乡村振兴战略中开展东坡文化资源保护和开发等工作,他提出,要刻不容缓地开展东坡文物

海南东坡文化现状如何?如何让东坡文化遗产“活”起来? 3月9日,海南省委副书记李军到儋州市调研,对于在实施乡村振兴战略中开展东坡文化资源保护和开发等工作,他提出,要刻不容缓地开展东坡文物 -

海南州总工会:把实事办好好事办实提升职工幸福指数 记者日前获悉,2021年,青海省海南藏族自治州总工会结合我为群众办实事实践活动,紧贴职工需求、突出亮点特色,着力把实事办好、好事办实,

海南州总工会:把实事办好好事办实提升职工幸福指数 记者日前获悉,2021年,青海省海南藏族自治州总工会结合我为群众办实事实践活动,紧贴职工需求、突出亮点特色,着力把实事办好、好事办实, -

喜报!日照市博物馆获山东省博物馆十大陈列展览精品奖 近日,由山东省文化和旅游厅主办的第六届全省博物馆十大陈列展览精品评选结果公布,日照市博物馆的东方文明五千年——日照史前文化陈列...

喜报!日照市博物馆获山东省博物馆十大陈列展览精品奖 近日,由山东省文化和旅游厅主办的第六届全省博物馆十大陈列展览精品评选结果公布,日照市博物馆的东方文明五千年——日照史前文化陈列... -

2022年交互式电子白板行业市场研究现状及发展趋势分析 交互式电子白板市场需求、交互式电子白板发展前景如何?随着教育、商务领域客户需求的提高,部分交互式电子白板企业开始把产品开发的重心...

-

自媒体行业市场现状 自媒体行业市场发展方向分析 自媒体是指私人化、平民化、普泛化、自主化的传播者,以现代化、电子化的手段,向不特定的大多数或者特定的单个人传递规范性及非规范性...

-

糖蜜市场行情报告 2022年糖蜜行业需求及发展前景分析 糖蜜行业投资前景、糖蜜市场需求如何?糖蜜是制糖的副产物,具有较为丰富的营养昂价值,可开发利用价值较高,在饲料、产品发酵中起到重要...

-

2022年工业清洗剂行业市场规模及发展调研分析 工业清洗剂行业业务好做吗?工业清洗剂市场怎么样?如今,工业清洗企业要求进一步提升工业清洗剂的安全性、环保性能、清洗效率,让安全、...

-

华润三九发布2021年度报告 净利20.47亿元同比增长28.13% 华润三九近日发布2021年度报告。报告期内,公司实现营业收入153 20亿元,同比增长12 34%;归属于上市公司股东的净利润20 47亿元,同比增长28

华润三九发布2021年度报告 净利20.47亿元同比增长28.13% 华润三九近日发布2021年度报告。报告期内,公司实现营业收入153 20亿元,同比增长12 34%;归属于上市公司股东的净利润20 47亿元,同比增长28 -

“妖股”强势连板 *ST实达通过破产重整“起死回生” 近日,市场上出现一些妖股强势连板。*ST实达通过破产重整起死回生,本月三次复牌核查后仍然继续涨停。截至28日收盘,已经连续揽获23个涨停

“妖股”强势连板 *ST实达通过破产重整“起死回生” 近日,市场上出现一些妖股强势连板。*ST实达通过破产重整起死回生,本月三次复牌核查后仍然继续涨停。截至28日收盘,已经连续揽获23个涨停 - 3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年度中国神华实现营业收入3352 16亿元,同比增长43 7%;净利润502 69亿元,同比增长28 3%;利润分配方案为每1

- 主动管理信托规模稳步增长 新发展格局正在形成 中国信托业协会近日发布数据显示,2021年四季度末,全行业信托资产规模余额20 55万亿元,比2020年末20 49万亿元增加600亿元,同比增长0 29%

-

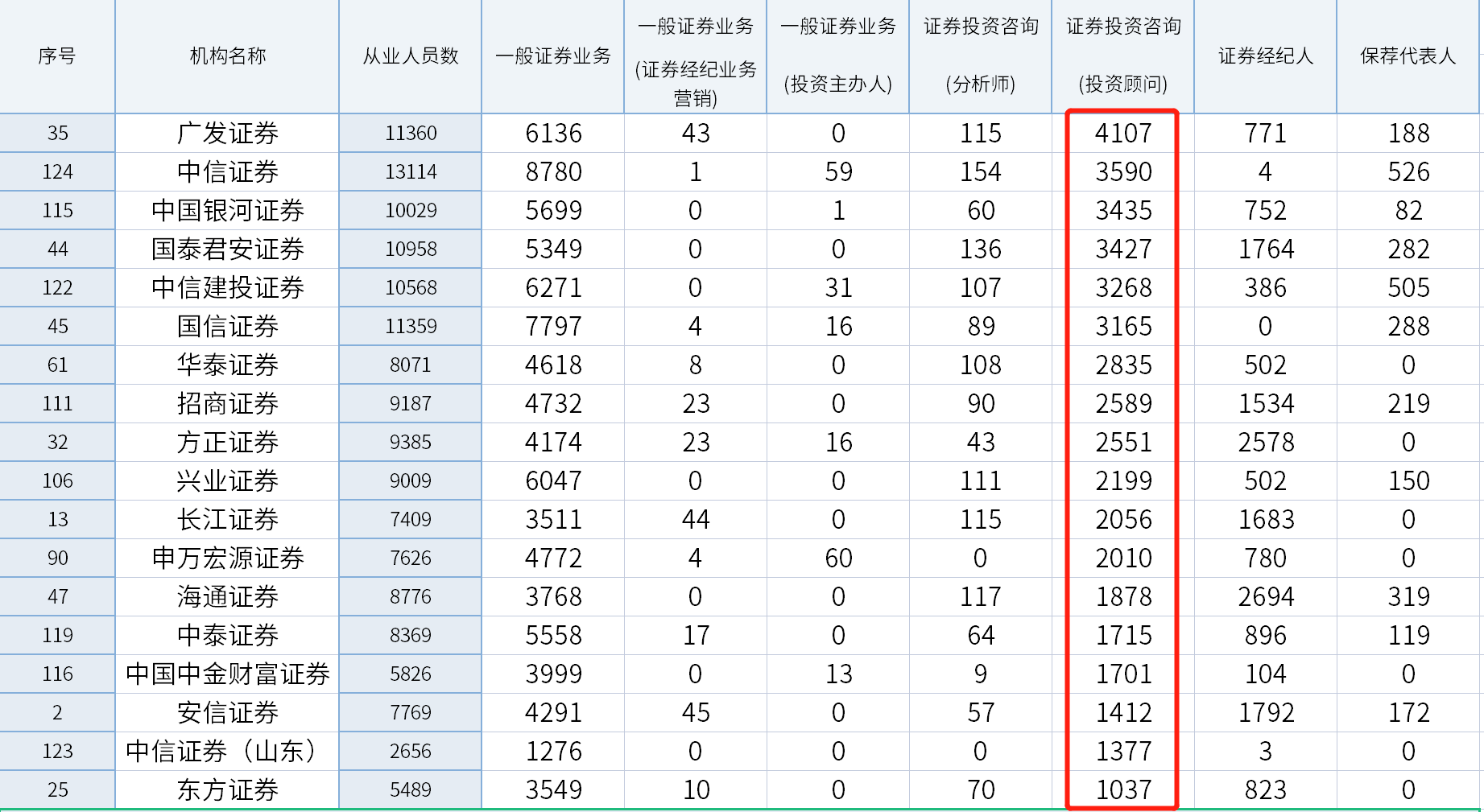

券商投顾人员突破7万人!18家券商投顾从业超1000人 3月29日,资本邦了解到,随着券商财富管理如火如荼地持续性推进,券商对专业投顾人员的渴望也表现的更加如饥似渴。中证协数据显示,截至到

券商投顾人员突破7万人!18家券商投顾从业超1000人 3月29日,资本邦了解到,随着券商财富管理如火如荼地持续性推进,券商对专业投顾人员的渴望也表现的更加如饥似渴。中证协数据显示,截至到 -

新东方变更ADS比率为1ADS代表10股普通股 预计将于4月8日生效 3月29日,资本邦了解到,新东方(EDU US)宣布,计划将其美国存托凭证(ADS)与普通股的比率从1股ADS代表1股普通股改为1股ADS代表10股普通股。

新东方变更ADS比率为1ADS代表10股普通股 预计将于4月8日生效 3月29日,资本邦了解到,新东方(EDU US)宣布,计划将其美国存托凭证(ADS)与普通股的比率从1股ADS代表1股普通股改为1股ADS代表10股普通股。 -

国元证券2021年年报:营收61.1亿元净利润19.09亿 3月29日,资本邦了解,国元证券发布了2021年年度报告。年报显示,该公司2021年营业收入为61 1亿元,同比增长34 91%,增幅连续3年保持在25%

国元证券2021年年报:营收61.1亿元净利润19.09亿 3月29日,资本邦了解,国元证券发布了2021年年度报告。年报显示,该公司2021年营业收入为61 1亿元,同比增长34 91%,增幅连续3年保持在25% -

第一创业发布上市年报 2021年净利润实现7.45亿元 3月29日,资本邦了解到,第一创业(002797 SZ)于昨日夜间发布上市年报。报告期内,第一创业实现营业总收入32 55亿元,同比增长4 32%;实现归

第一创业发布上市年报 2021年净利润实现7.45亿元 3月29日,资本邦了解到,第一创业(002797 SZ)于昨日夜间发布上市年报。报告期内,第一创业实现营业总收入32 55亿元,同比增长4 32%;实现归 -

时隔15个月 市场准入负面清单再迎新版本! 时隔15个月,市场准入负面清单再迎新版本。经党中央、国务院批准,3月25日,国家发改委、商务部联合发布《市场准入负面清单(2022年版)》。2

时隔15个月 市场准入负面清单再迎新版本! 时隔15个月,市场准入负面清单再迎新版本。经党中央、国务院批准,3月25日,国家发改委、商务部联合发布《市场准入负面清单(2022年版)》。2 -

2.5万亿元!减税降费“大礼包”持续推出 今年以来,作为稳定宏观经济大盘的关键性举措,减税降费大礼包持续推出,截至目前已出台了20多项税费支持政策。近日,财政部、国家税务总局

2.5万亿元!减税降费“大礼包”持续推出 今年以来,作为稳定宏观经济大盘的关键性举措,减税降费大礼包持续推出,截至目前已出台了20多项税费支持政策。近日,财政部、国家税务总局 -

印度首席经济顾问:通货膨胀率可能会在印度央行目标的上端徘徊,预计2023财年的实... 印度首席经济顾问:通货膨胀率可能会在印度央行目标的上端徘徊,预计2023财年的实际增长为6 5%-7 5%是合理的

-

印度首席经济顾问:石油价格极不稳定,政策回应不可取,预计经常账户赤字将扩大 印度首席经济顾问:石油价格极不稳定,政策回应不可取,预计经常账户赤字将扩大

-

【国泰君安期货研报】黄金:V字反转,白银:回到俄乌危机爆发前位置 【国泰君安期货研报】黄金:V字反转,白银:回到俄乌危机爆发前位置;

-

第131届广交会或转线上,将于4月15日至24日举办 第131届广交会或转线上,将于4月15日至24日举办;

-

印度首席经济顾问:财政和货币政策收紧将影响经济增长,不建议实施政策来应对油价... 印度首席经济顾问:财政和货币政策收紧将影响经济增长,不建议实施政策来应对油价的大幅波动

-

三大指数高开高走!新能源板块再迎利好集体嗨了 AH地产股联袂走强 【三大指数高开高走!新能源板块再迎利好集体嗨了AH地产股联袂走强】今日早盘,A股高开高走,创业板指、科创50指数均上涨超2%,早间两市成交环

-

狮子大开口?沙特或将大幅上调面向亚洲客户的原油售价 尽管国际油价在过去一个多月的时间里不断经历着剧烈动荡,但眼下这场俄乌冲突对全球能源贸易定价的影响,或许才刚刚显露出来。本周二最...

-

拜登准备与普京直接会谈 特朗普突然喊话!外资重返A股 外围却现预警信号 直到这件事发生,俄乌才可能迎来真正的转机!据央视新闻,当地时间3月29日,白宫方面称,美总统拜登将就与俄总统普京进行直接会谈做准备...

-

“征信洗白”?别信 骗人的!发改委马上开始专项治理!6月底百分之百清零 【“征信洗白”?别信骗人的!发改委马上开始专项治理!6月底百分之百清零】个人“征信修复、洗白、铲单”?想贷款的个人千万别信!这些...

热门资讯

- 3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年...

- 规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终...

- 70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示...

- 8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REIT...

文章排行

图赏

-

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...