房价曾经涨幅全球第一的合肥楼市 如今怎么样?有些项目“千人摇” 有些项目“零登记”

房价曾经涨幅全球第一的合肥楼市,今年以来的楼市表现如何?

据克而瑞数据,3月份合肥市区商品房供应35万平方米,成交35万平方米,一改年初供应不足的窘境。但供应量同比腰斩、成交同比下降近3成的表现,让合肥市场充满了不确定性。从项目的去化情况来看,3月份合肥九区三县共有6个项目首次开盘,平均去化率达70%。

进入4月份,合肥楼市升温明显。据第一楼市数据研究院&金刚石数据显示,上周(4月11日-17日),合肥住宅供应104328.19平方米,供应950套,环比前一周(161套)大幅上涨;成交568套,环比上周上涨215%。

房价方面,国家统计局最新数据显示,3月份合肥新房环比下跌0.4%,二手房价格环比下跌0.2%。其中新房价格已连续下跌3个月,二手房价格则连续6个月下跌。

4月21日,易居研究院智库中心研究总监严跃进向《每日经济新闻》记者表示,“以合肥为代表的一部分城市,在去年房地产市场持续降温中购房需求明显被抑制。而当前合肥不是一个高库存的城市,这也使得新盘入市容易出现积极的去化状况。但具体项目去化率突出,并不能简单引申为合肥房地产市场欣欣向荣。近期全国各地房地产市场总体偏疲软,这也要求后续防范房地产市场交易行情下行的压力。”

合肥某在建楼盘项目

每经记者包晶晶摄

去化超9成和开盘0登记

4月20日,《每日经济新闻》记者以购房人身份向合肥市瑶海区龙湖天玺项目询问房源情况时,该项目置业顾问刘涛(化名)在微信中表示,“上一批3月份开盘481套房,现在只剩一些低楼层的‘实惠’房源了。这两天正好加推房源开盘,付个几万块就能马上选房。”

据克而瑞监测,龙湖天玺3月份首开去化率达8成,成为合肥外围市场中表现最好的项目。另据金刚石房地产云数据,3月份合肥住宅项目销售排名中,龙湖天玺以4.28亿元排在销售金额榜首位。

2022年3月合肥楼盘销售金额TOP10

来源:金刚石房地产云数据

即便如此,开盘关键时期楼盘销售人员依然很拼。刘涛告诉记者,“售楼处晚上十点左右都有人,为了服务更多客户,首套房3成首付就行了,没有额外条件。”

除了龙湖天玺,3月份合肥市区21个楼盘共3519套房源启动登记,其中市区包河区的星澜湾项目653套房源触发千人登记摇号,首开去化率超9成。但与此同时,一些远郊项目,如位于肥东县的徽创金悦江南郡首开去化率仅为27%,包河区、滨湖区、庐阳区均有项目开盘登记人数为0。

严跃进向《每日经济新闻》记者指出,“不能因为单个项目的销售表现突出,就认为合肥房地产市场整体回暖。远郊楼盘零登记的出现,至少说明部分市场还是非常冷的。”

新房成交量同比腰斩

整体来看,合肥市新房成交35万平方米,尽管环比回升31%,仍然没有达到2021年同期水平(82万平方米)的一半。

上海易居房地产研究院百城住宅库存报告显示,合肥月度成交面积在2021年1月冲高至105万平方米后开始回落,除4月份异动出现反弹外,其余月份维持在平均58万平方米左右。今年2月份单月成交34万平方米,同环比分别下降56%和35%,也是近24个月的成交最低点。

而成交下降与供应逐月降低有着密不可分的关系。

新安大数据显示,根据近6个月合肥推盘情况来看,2021年12月、2022年3月入市量较高,分别为4842套、3579套房源。其他几个月入市量则均在3000套以下,并在今年2月份入市量探底,仅为1226套。推盘个数方面,2022年2月份以来,合肥推盘个数均在20盘以下。

从2019年11月份开始,合肥总库存从同样逐月下降,截至2022年2月降至新低225万平方米。据克而瑞报告,2月份新增供应仅10万平方米,在低基数下,3月份新增供应35万平方米环比上涨了248%,同比仍下降29%,并且处于阶段性低点。

对此,严跃进表示,当前合肥房不是一个高库存的城市,这也使得新盘入市,容易出现积极的去化状况。近期全国各地房地产市场总体偏疲软,这也要求后续防范房地产市场交易行情下行的压力。

土地成交达近5年峰值

值得一提的是,今年以来合肥的土地市场明显回暖。

3月17日,合肥今年首批集中供地开拍,17宗涉宅地块中有15宗达封顶价格,总成交金额149.78亿元,一扫此前土地市场低迷的阴霾。加之本轮土地出让对参拍门槛和拿地成本上均做出了调整、优化了竞价规则,对于房企吸引力十足,共有50余家房企报名。

据土拍大数据显示,今年一季度合肥市区经营性建设用地共出让31宗,成交面积115.29万平方米,成交金额193.26亿元。同比去年分别上升约99.88%和136.23%,也达到近五年峰值。

与此同时,3月份合肥市区成交楼面均价超过9000元/平方米,达到近12月来新高。

来源:土拍网

3月17日,针对这场土拍,中指研究院土地事业部分析师殷玉轩在媒体群表示,“本次合肥集中土拍的利润率相较于去年二三批次有了明显提升,即便达到地价上限利润率仍十分可观,对房企很有吸引力。受去年以来行业下行影响,开发商对于土地的经营思考也发生了转变,由经营‘量’的广度转为经营‘质’的深度,这也是向着良性发展转变的一个积极现象。”

不过,从合肥各区土地成交情况来看,冷热分化同样明显。据克而瑞数据,合肥西南片区高热→中部片区普热→东北片区高冷的明显分化趋势,而这一分布与住宅销售热度分布有着很强的共性。

总体而言,由于销售市场并未完全回复,合肥楼市仍然面临继续下行的风险。并且随着首批集中供地的完成,新增库存又将对部分板块造成新的压力。

据克而瑞分析,目前合肥的滨湖区、瑶海区、蜀山区广义库存均净增30万平方米以上,基于前期全市低库存,滨湖待入市项目高达9个,包河、蜀山、新站等多区待入市项目也集中在5-6个,整体来看市场压力可控,但局部板块竞争骤增。

(文章来源:每日经济新闻)

关键词:

-

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝 -

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按 -

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出 -

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

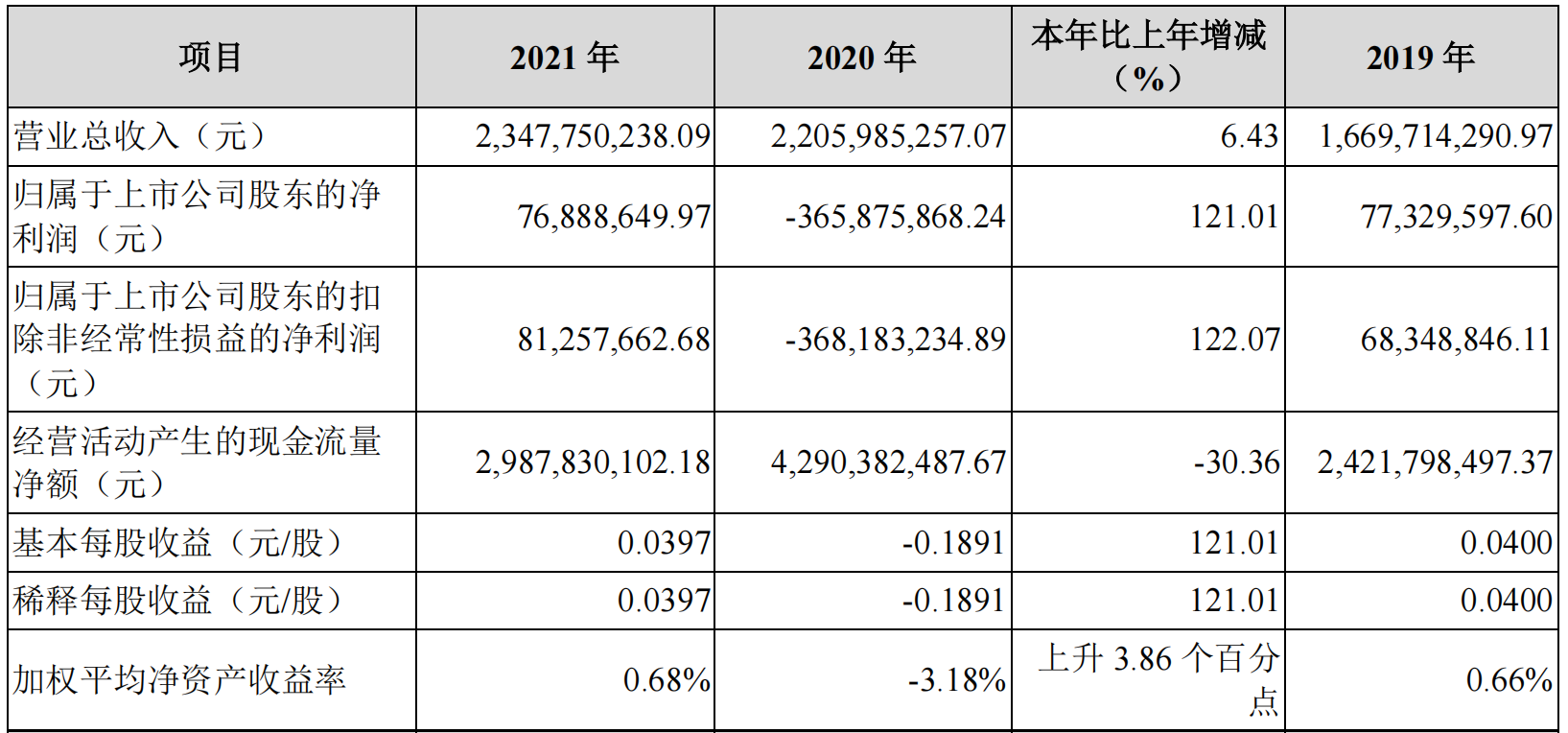

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

-

房价曾经涨幅全球第一的合肥楼市 如今怎么样?有些项目“千人摇” 有些项目“零登记” 【房价曾经涨幅全球第一的合肥楼市如今怎么样?有些项目“千人摇”有些项目“零登记”】房价曾经涨幅全球第一的合肥楼市,今年以来的楼...

-

泰禾集团“业绩雷”炸响了!不到3个月 从预盈变最多巨亏46亿! 【泰禾集团“业绩雷”炸响了!不到3个月从预盈变最多巨亏46亿!】深处漩涡之中的泰禾集团(000732),再次炸响“业绩雷”。4月22日晚间,...

-

发的是食用油 用的是酱油瓶身?上海一区回应:未发过该物资 来源:上海网络辟谣近日,网传普陀区发放食用油物资时,用的是带有“酱油”“生抽”字样的瓶身。对此,普陀区答复上海辟谣平台,经普陀...

-

官宣!比亚迪要回购 不低于18亿!免费授予不超过12000名员工 【官宣!比亚迪要回购不低于18亿!免费授予不超过12000名员工】4月22日晚间,比亚迪(002594)披露公告称,公司拟回购股份用于员工持股计划,预

-

机构:出海游戏头部厂商及应用表现稳定 推荐腾讯、网易、三七互娱等 【机构:出海游戏头部厂商及应用表现稳定推荐腾讯、网易、三七互娱等】光大证券认为,出海收入的持续增长将助力国内游戏行业维持营收增...

-

国泰君安证券:换电赛道开跑 设备市场打开千亿空间 【国泰君安证券:换电赛道开跑设备市场打开千亿空间】根据目前已公布的2025年换电布局规划,预计到2025年底有望建成2 21万座换电站,形成383亿

-

今年股价已腰斩 昔日光伏大牛股又收坏消息:一位董事找不到了 4月22日晚间,昔日千亿市值的光伏产业链大牛股阳光电源(300274 SZ)披露公告称,上市公司在最近一次的董事会会议前后多次尝试与外部董事刘振取

-

哥斯达黎加政府部分网络系统因遭黑客攻击 仍处于关闭状态 【哥斯达黎加政府部分网络系统因遭黑客攻击仍处于关闭状态】截至当地时间4月22日,因遭到国际黑客攻击,哥斯达黎加部分政府公共服务网络...

-

美财长:欧盟对俄能源禁运可能弊大于利 【美财长:欧盟对俄能源禁运可能弊大于利】当地时间21日,据美国《国会山报》报道称,美国财政部长耶伦当天表示,欧盟对俄罗斯能源的全...

-

俄方称行动新阶段是全面控制顿巴斯和乌南部 【俄方称行动新阶段是全面控制顿巴斯和乌南部】俄罗斯中央军区副司令明涅卡耶夫22日表示,俄罗斯军队在特别军事行动新阶段的任务之一是...

-

股价暴涨后 遭腾讯、京东匆忙减持!业绩也变脸 这家公司公开致歉! 【股价暴涨后遭腾讯、京东匆忙减持!业绩也变脸这家公司公开致歉!】股价连续涨停后,京东、腾讯两大重要股东高位减持,紧接着上市公司...

-

利润堪比软件?马斯克呼吁加大投资!国内锂价却遭遇“滑铁卢” 【利润堪比软件?马斯克呼吁加大投资!国内锂价却遭遇“滑铁卢”】马斯克表示,需要在锂供给方面对电动汽车行业提供帮助,鼓励那些试图...

-

乌克兰9个州已完成春季作物播种工作 【乌克兰9个州已完成春季作物播种工作】乌克兰媒体当地时间22日报道称,乌克兰文尼察、沃伦、敖德萨、波尔塔瓦、罗夫讷、捷尔诺波尔、扎...

-

部分大额存单利率进入“2时代” 投资者踊跃购买瞬间售罄 近期,部分银行调降3年期大额存单利率,据记者不完全统计,目前股份制银行3年期大额存单利率最高为3 55%,最低已降至2 9%,下调幅度超60个基点

-

美国西南部多州山火蔓延 【美国西南部多州山火蔓延】近日,在美国西南部多州,多起山火大规模燃烧。据美国广播公司22日的统计数据,在亚利桑那州、新墨西哥州、...

-

拜登签署行政命令 加强美国森林保护能力 【拜登签署行政命令加强美国森林保护能力】当地时间4月22日,美国总统拜登在西雅图签署行政命令,加强美国的森林保护能力,促进森林经济...

-

金观平:顺势释放消费潜力 今年以来,我国消费市场总体呈现恢复发展态势。一季度,最终消费支出对经济增长贡献率达到69 4%,仍然是中国经济增长的第一拉动力。但...

-

金融支持小微政策关键在落实 面对新冠肺炎疫情和国内外多种因素叠加影响,加大对民营小微企业的金融支持力度势在必行。有关方面应加强工作力度,让有关金融支持政策...

-

知乎港股首日也破发!首家以这种方式回港的中概股诞生 创始人:做好穿越周期准备 4月22日,已经在美股上市的知乎,正式在港交所挂牌上市,成为首家以双重主要上市方式回港的中概互联网公司。不过,新股破发似乎是不少公...

-

大事件!沪深交易所齐发规则 深化公司债发行注册制改革 健全投资者保护机制 4月22日,沪深交易所同步发布《公司债券发行上市审核规则》、《公司债券上市规则(2022年修订)》、《非公开发行公司债券挂牌规则(2022年修订)》

-

国际原子能机构总干事将于下周访问切尔诺贝利核电站 【国际原子能机构总干事将于下周访问切尔诺贝利核电站】报道称,国际原子能机构总干事格罗西将率领一个专家小组于下周访问切尔诺贝利核...

-

中国驻美国大使秦刚:中美应在维护全球粮食安全方面发挥作用 【中国驻美国大使秦刚:中美应在维护全球粮食安全方面发挥作用】中国驻美国大使秦刚表示,面对当前全球农业发展和粮食安全面临的复杂严...

-

240万亿元人民币存款利率要变?已有银行下调 更多银行或将跟进 240万亿元存款的利率或将迎来一波下调潮。自近期中小银行被鼓励下调存款利率浮动上限后,国有大行和股份行也加入存款利率下调“阵营”。...

-

1252只个股一季度获基金加仓 411只为新进加仓 数据显示,截至4月22日收盘,有2057只A股获公募基金今年一季度末持有,从持股总市值来看,贵州茅台、宁德时代、药明康德、隆基股份、招商银行

-

推动现代种业发展 国家级农作物品种测试站将于明年在津建成 【推动现代种业发展国家级农作物品种测试站将于明年在津建成】为强化种业科技自主创新,加快推动现代种业发展,审定推广更多优质粮新品...

-

央行连续发声释放货币政策重要信号 专家:预计二季度降准降息都有操作空间 “中国货币政策的首要任务是维护物价稳定。”中国人民银行行长易纲4月22日在博鳌亚洲论坛2022年年会上表示,今年粮食生产和能源供应对物...

-

十部门发布15条措施 加大出口退税支持力度稳外贸 4月22日,据国家税务总局网站消息,国家税务总局等十部门近日发布《关于进一步加大出口退税支持力度促进外贸平稳发展的通知》(以下简称《通知

-

美国至4月22日当周石油钻井总数549口 美国至4月22日当周石油钻井总数549口。

-

业界热议万亿元氢能赛道 绿氢成本未来可降低 能源革命背景下,绿色可再生能源的发展日益受到重视。在博鳌亚洲论坛2022年年会期间,“建立绿色氢能的供需关系”分论坛成为关注焦点。...

-

俄国防部:马里乌波尔局势已正常化 【俄国防部:马里乌波尔局势已正常化】当地时间22日晚,俄罗斯国防部发布公告称,马里乌波尔的局势已经正常化,市民已经能够在街道上自...

热门资讯

-

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...