七彩化学研发加并购扩张巩固优势 60亿延伸产业链财务吃紧

上市不满三年,七彩化学(300758.SZ)迈出了跨省扩张步伐。

2月8日晚间,七彩化学发布投资公告,其拟斥资50亿元-60亿元,在山东鱼台建设新材料项目。公司称,这是公司新材料落地、产业链延伸的重大举措。

这是一次激进扩张之举。截至2021年9月底,七彩化学总资产不到27亿元,账面货币资金只够维持正常运营。

不过,这是一次长期规划,尽管一年内完成一期项目建设,总投资12亿元,但项目全部完成预计要8年-10年。

市场质疑,七彩化学有画饼之嫌。公司预计,项目达产后,预计营业收入200亿元,将是2020年10.08亿元营业收入的近20倍。

近年来,七彩化学经营整体上还算稳定。在2021年半年报中,公司称,持续加大研发投入,构筑和提升了主业核心技术壁垒。与此同时,通过并购,稳固了公司在一细分领域的国际领先优势地位。

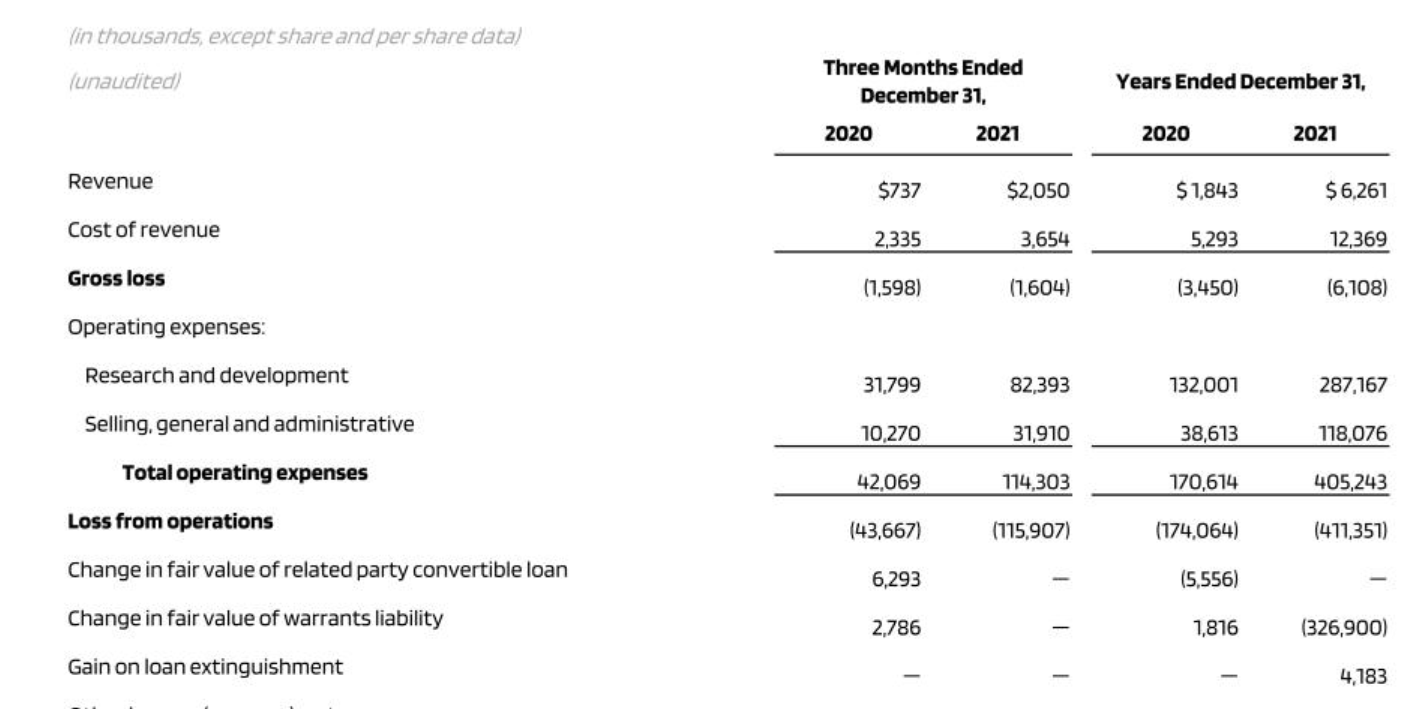

截至目前,七彩化学尚未披露2021年度报告、业绩快报及预告,去年前三季度,公司盈利1.50亿元,同比增长12.49%。

60亿延伸产业链财务吃紧

首次大规模扩长,七彩化学就受到了市场质疑。

这源于七彩化学的大规模投资建设项目。

根据公告,2月8日,七彩化学与鱼台县人民政府签署了《七彩化学投资项目入园合同书》,公司拟在鱼台园区投资建设新材料项目。项目投资规模预计为50亿元-60亿元,占地约800亩-1000亩,主要产品包括材料的中间体和单体、特种尼龙、特种聚氨酯等新材料和高端精细化学品。项目分三期建设,全部建设完成时间为8年-10年。

公告称,上述投资是为落实鱼台园区以七彩化学、鲁泰化学为核心打造高端化工新材料产业链的目标。为了推进上述项目,七彩化学将在鱼台园区新注册山东庚彩新材料科技有限公司及鞍山七彩化学股份有限公司控股公司济宁市金泰立华化工科技有限公司作为项目落地的投资建设主体。

根据规划,一期项目投资12亿元,占地约240亩,建设年产约17万吨高端化工新材料及其单体项目,产品类别为氨氧化产品(间苯二甲腈、丁二腈等)、加氢产品(间苯二甲胺、脂环族二胺等)、材料单体(PPDI、XDI等)、材料产品(聚氨酯预聚体及弹性体等)、中间体(硝基氯苯及其衍生物)及其他(氯化亚铜)。

公告称,具备开工条件后1年内建成试生产,同时启动二期项目,占地约500亩。二期项目将在实施一期项目产品的基础上,新建产能扩大到年产约32万吨,8年-10年三期全部建设完成。

七彩化学在公告中称,产品规划产量52.4万吨/年,全部达产实现销售收入200亿元/年。

地处辽宁鞍山的七彩化学远赴山东鱼台投资建设,原因为,鱼台给予了诸多优惠便利。七彩化学表示,公司入住园区后,将以七彩化学落户产品为核心,依托园区已有氯碱化工、煤化工为基础,打造高级有机新材料特色产业园区。此次投资,是进一步推动公司新材料相关产品落地和延伸公司产业链的具体体现,将扩大公司业务规模,有利于提升公司未来经营业绩。

根据披露,七彩化学的设想确实较美好。问题是,高达60亿元的投资项目能否顺利完成,是否能顺利达到预期,均存在较大不确定性。

截至2021年9月底,七彩化学总资产为26.90亿元,拟投资规模约为其总资产2倍。当期末,公司货币资金只有4.29亿元,仅够偿还短期债务及维持正常运营。

而在去年5月,七彩化学完成了一次定增,成功募资5.93亿元。如果再融资,短期内,可能需要发债。

参照一期投资12亿元、一年内建成的规划,七彩化学势必要举债,这将导致公司财务吃紧。

业绩6连增需警惕激进风险

七彩化学经营基本稳定,但需要警惕本次积极投资的后遗症。

七彩化学成立于2006年,2019年2月22日登陆A股市场。经营业绩数据显示,2014年至2020年,公司营业收入从3.23亿元一路增长至10.08亿元,连续6年增长。其实现的归属于上市公司股东的净利润(简称净利润)也从0.18亿元不间断增长至1.75亿元,扣除非经常性损益的净利润(简称扣非净利润)从0.14亿元增长至1.69亿元,6年时间,净利润、扣非净利润增长了接近10倍。

2021年前三季度,七彩化学实现营业收入9.34亿元,同比增长34.49%,净利润、扣非净利润分别为1.50亿元、1.19亿元,同比变动12.49%、-4.62%。扣非净利润下降,主要是原材料成本上涨。

对于持续增长的经营业绩,七彩化学称,公司具备一定的市场竞争力。

七彩化学主营业务为高性能有机颜料、溶剂染料及相关中间体的研发、生产与销售。公司称,与无机颜料相比,其产品具有更优异的颜色性能和环保性能,可替代含重金属的无机颜料如铅铬黄等。与经典有机颜料相比,其产品具有更优异的牢度性能和环保性能,可替代部分经典有机颜料如联苯胺黄等。公司高性能有机颜料产品兼具无机颜料的牢度性能和经典有机颜料的颜色性能,同时还具有两者不具备的环保特性。

七彩化学称,驱动业绩增长的因素为,公司围绕高性能有机颜料及材料单体业务为主线,持续加大研发经费投入,构筑和提升了核心技术壁垒。在下游客户使用高性能有机颜料替代含铅颜料的市场需求持续向好以及国外疫情蔓延,海外竞争对手产能受限的背景下,公司不断优化产品结构及提供相关解决方案,市场份额得以显著提升,凸显了公司细分领域竞争实力。此外,公司收购上虞新利29%股权后,持股比升至80%,进一步巩固公司苯并咪唑酮系列有机颜料产品细分领域的国际领先优势地位。

不过,七彩化学似乎对此并不满足,而是想“一口吃个胖子”。从本次高达60亿元投建项目看,公司预计,产品规划产量52.4万吨/年,项目达产,实现销售收入200亿元/年。2020年,公司营业收入10.08亿元,这意味着,假设上述项目10年内达产,那么,公司未来10年的营业收入将增长约20倍。

需要提醒的是,市场风云变幻,未来10年的市场走向难以预测,七彩化学激进投建,需警惕不可预知风险。(记者沈右荣)

- 七彩化学研发加并购扩张巩固优势 60亿延伸产业链财务吃紧 上市不满三年,七彩化学(300758 SZ)迈出了跨省扩张步伐。2月8日晚间,七彩化学发布投资公告,其拟斥资50亿元-60亿元,在山东鱼台建设新材料

-

恒生指数上涨6.52% 领涨A股和港股的几大主要指数 2月11日,资本邦了解到,截至2月10日收盘,港股恒生指数上涨0 38%,恒生科技指数上涨0 56%,延续了近期的反弹态势。年初以来,恒生指数上涨

恒生指数上涨6.52% 领涨A股和港股的几大主要指数 2月11日,资本邦了解到,截至2月10日收盘,港股恒生指数上涨0 38%,恒生科技指数上涨0 56%,延续了近期的反弹态势。年初以来,恒生指数上涨 -

永年区持续优化营商环境 去年新增企业4130家 优化企业审批服务,强化土地等要素保障,保护企业合法权益……去年以来,永年区持续优化营商环境,激发市场主体活力。去年,该区新增企...

永年区持续优化营商环境 去年新增企业4130家 优化企业审批服务,强化土地等要素保障,保护企业合法权益……去年以来,永年区持续优化营商环境,激发市场主体活力。去年,该区新增企... -

中国年轻消费者可持续支出仅次于墨西哥和印度 日前,瑞信研究院(CSRI)发布了一项综合研究,围绕可持续发展对年轻消费者的重要性、其消费支出集中于可持续性产品和服务的可能性,以及可能

中国年轻消费者可持续支出仅次于墨西哥和印度 日前,瑞信研究院(CSRI)发布了一项综合研究,围绕可持续发展对年轻消费者的重要性、其消费支出集中于可持续性产品和服务的可能性,以及可能 -

基金发行有点冷 今年1月基金发行规模同比降幅达75.76% 新基金卖不动了。同花顺数据显示,按基金成立日统计,今年1月成立的新基金共有159只(不同份额合并统计),规模为1188 2亿元(调整后),创2020

基金发行有点冷 今年1月基金发行规模同比降幅达75.76% 新基金卖不动了。同花顺数据显示,按基金成立日统计,今年1月成立的新基金共有159只(不同份额合并统计),规模为1188 2亿元(调整后),创2020 -

图森未来预计2022年营收为900-1100万美元 2月10日,资本邦了解到,图森未来(TSP US)公布了第四季度及全年财务业绩。据财报披露,图森未来第四季度营收205万美元,同比增长178%,上年

图森未来预计2022年营收为900-1100万美元 2月10日,资本邦了解到,图森未来(TSP US)公布了第四季度及全年财务业绩。据财报披露,图森未来第四季度营收205万美元,同比增长178%,上年

- 七彩化学研发加并购扩张巩固优势 60亿延伸产业链财务吃紧 上市不满三年,七彩化学(300758 SZ)迈出了跨省扩张步伐。2月8日晚间,七彩化学发布投资公告,其拟斥资50亿元-60亿元,在山东鱼台建设新材料

-

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权,

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权, -

通策医疗市值7个月蒸发860亿 吕建明身家缩水争议不断 吕建明及其实际控制的牙茅通策医疗(600763 SH)再遭质疑。今年2月7日,虎年开工第一天,通策医疗董事长吕建明在微博自曝走偏门进入寺庙烧香

通策医疗市值7个月蒸发860亿 吕建明身家缩水争议不断 吕建明及其实际控制的牙茅通策医疗(600763 SH)再遭质疑。今年2月7日,虎年开工第一天,通策医疗董事长吕建明在微博自曝走偏门进入寺庙烧香 -

保利联合累计涨幅达到94.86% 电子雷管市场或迎爆发 2月11日,资本邦了解到,2021年12月,工信部明确全面使用数码电子雷管的时间节点:2022年6月底前停止生产、8月底前停止销售除工业数码电子

保利联合累计涨幅达到94.86% 电子雷管市场或迎爆发 2月11日,资本邦了解到,2021年12月,工信部明确全面使用数码电子雷管的时间节点:2022年6月底前停止生产、8月底前停止销售除工业数码电子 -

指南针为网信证券破产重整投资人 有望100%拿下该券商牌照 2月11日,资本邦了解到,2月10日夜间,指南针(300803 SZ)发布公告称,根据2022年2月10日网信证券破产重整案第二次临时债权人会议表决结果,

指南针为网信证券破产重整投资人 有望100%拿下该券商牌照 2月11日,资本邦了解到,2月10日夜间,指南针(300803 SZ)发布公告称,根据2022年2月10日网信证券破产重整案第二次临时债权人会议表决结果, -

A股史上最贵新股禾迈股份股价创新低 跌幅达9.46% 被称为科创板史上最贵新股的禾迈股份(688032 SH)近日在资本市场走势颇不如意。2月10日,禾迈股份股价开盘小幅低开后震荡下挫,盘中股价最低

A股史上最贵新股禾迈股份股价创新低 跌幅达9.46% 被称为科创板史上最贵新股的禾迈股份(688032 SH)近日在资本市场走势颇不如意。2月10日,禾迈股份股价开盘小幅低开后震荡下挫,盘中股价最低 -

信达生物股价大幅拉升至34.25港元 被要求补充额外临床试验 2月11日,资本邦了解到,港股公司信达生物(01801 HK)早盘低开3 95%报32 8港元 股,截至发稿,股价大幅拉升至34 25港元,微涨0 29%,最新市

信达生物股价大幅拉升至34.25港元 被要求补充额外临床试验 2月11日,资本邦了解到,港股公司信达生物(01801 HK)早盘低开3 95%报32 8港元 股,截至发稿,股价大幅拉升至34 25港元,微涨0 29%,最新市 - 恒生指数上涨6.52% 领涨A股和港股的几大主要指数 2月11日,资本邦了解到,截至2月10日收盘,港股恒生指数上涨0 38%,恒生科技指数上涨0 56%,延续了近期的反弹态势。年初以来,恒生指数上涨

-

年初以来32位基金经理离任 处于历史同期最高位水平 2月11日,资本邦了解到,虎年开市首周,市场已有多位基金经理离任,例如博道基金高凯等。根据不完全统计,截至2022年2月10日,年内共有32位

年初以来32位基金经理离任 处于历史同期最高位水平 2月11日,资本邦了解到,虎年开市首周,市场已有多位基金经理离任,例如博道基金高凯等。根据不完全统计,截至2022年2月10日,年内共有32位 -

单日市值蒸发678亿元 “宁王”最近有点烦 今年以来,创业板第一大权重股宁德时代持续回调,9日盘中一度大跌近9%,收盘下跌逾5%,报收于518 1元,单日市值蒸发678亿元,并带动创业板

单日市值蒸发678亿元 “宁王”最近有点烦 今年以来,创业板第一大权重股宁德时代持续回调,9日盘中一度大跌近9%,收盘下跌逾5%,报收于518 1元,单日市值蒸发678亿元,并带动创业板 -

天山股份再融资获得同行追捧 海螺水泥成第三大股东 水泥业龙头天山股份(000877 SZ)的再融资获得同行追捧。2月9日晚间,天山股份披露非公开发行股票发行情况报告书,此次天山股份向16名发行对

天山股份再融资获得同行追捧 海螺水泥成第三大股东 水泥业龙头天山股份(000877 SZ)的再融资获得同行追捧。2月9日晚间,天山股份披露非公开发行股票发行情况报告书,此次天山股份向16名发行对 -

雷电微力产品竞争力突出 签24亿大单超三年营收总额 作为国内少数从事毫米波有源相控阵微系统研产销的企业之一,雷电微力在近日(301050 SZ)再斩两份大单。2月9日晚间,雷电微力发布公告称,公

雷电微力产品竞争力突出 签24亿大单超三年营收总额 作为国内少数从事毫米波有源相控阵微系统研产销的企业之一,雷电微力在近日(301050 SZ)再斩两份大单。2月9日晚间,雷电微力发布公告称,公 - 永年区持续优化营商环境 去年新增企业4130家 优化企业审批服务,强化土地等要素保障,保护企业合法权益……去年以来,永年区持续优化营商环境,激发市场主体活力。去年,该区新增企...

-

沙河积极发展壮大村集体经济 242个村集体经济收入超5万元 其中村集体经济收入10万元以上的村达到50%,50万元以上的村38个、100万元以上的村11个近年来,沙河市探索实施了6种工作模式,积极发展壮大

沙河积极发展壮大村集体经济 242个村集体经济收入超5万元 其中村集体经济收入10万元以上的村达到50%,50万元以上的村38个、100万元以上的村11个近年来,沙河市探索实施了6种工作模式,积极发展壮大 -

辛集创新环境不断优化 全市高新技术企业达119家 近日,在我省组织开展的2021年县域科技创新能力监测评价中,监测评价结果获A类县(市、区)共32个,辛集市榜上有名。据悉,辛集与省科技厅签

辛集创新环境不断优化 全市高新技术企业达119家 近日,在我省组织开展的2021年县域科技创新能力监测评价中,监测评价结果获A类县(市、区)共32个,辛集市榜上有名。据悉,辛集与省科技厅签 -

据卫星新闻:克里姆林宫称,在俄罗斯问题上,与当前美国政府合作的好处是可以有一... 据卫星新闻:克里姆林宫称,在俄罗斯问题上,与当前美国政府合作的好处是可以有一些对话渠道

-

日本已有79%的人口接种了2剂新冠疫苗,9.4%的人口接种了3剂疫苗 日本已有79%的人口接种了2剂新冠疫苗,9 4%的人口接种了3剂疫苗

-

据统计:美国新增至少37313例新冠肺炎确诊病例,累计达7774万例,新增至少496例死... 据统计:美国新增至少37313例新冠肺炎确诊病例,累计达7774万例,新增至少496例死亡病例,累计达921965例

-

纽元和澳元走弱,乌克兰风险打击市场人气 纽元和澳元走弱,乌克兰风险打击市场人气;

-

欧洲央行或于3月发布前瞻性指引调整 欧洲央行或于3月发布前瞻性指引调整;

-

恒生国企指数跌幅扩大至超2% 恒生国企指数跌幅扩大至超2%

-

银行股午后持续走低 银行股午后持续走低;兰州银行跳水触及跌停,成都银行、张家港行、苏州银行、兴业银行、平安银行等跌超3%

-

据美国北卡罗来纳州新伯尔尼电视12台(WCTI-TV)报道,一架载有7人的飞机在该州海... 据美国北卡罗来纳州新伯尔尼电视12台(WCTI-TV)报道,一架载有7人的飞机在该州海岸附近坠毁,搜救行动正在进行

-

部分下游复产不如预期 铅锭社库增势不改 部分下游复产不如预期铅锭社库增势不改;

-

布油刷新日低至95.26美元,日内涨幅收窄到0.87% 布油刷新日低至95 26美元,日内涨幅收窄到0 87%

-

ONGC高管表示,与政府就旧区块生产的天然气的市场营销和定价自由进行谈判 ONGC高管表示,与政府就旧区块生产的天然气的市场营销和定价自由进行谈判

-

【国泰君安期货研报】黄金:避险驱动上涨,考验破位有效性 白银:避险支撑不及黄金 【国泰君安期货研报】黄金:避险驱动上涨,考验破位有效性白银:避险支撑不及黄金;

-

【国泰君安期货研报】原油:地缘政治溢价飙升,波动加剧(2) 【国泰君安期货研报】原油:地缘政治溢价飙升,波动加剧(2);

-

俄总统新闻秘书佩斯科夫表示,俄罗斯未收到对安全保障问题的直接答复,西方国家试... 俄总统新闻秘书佩斯科夫表示,俄罗斯未收到对安全保障问题的直接答复,西方国家试图将重点放在细枝末节上。

-

特斯拉Model 3部分版本欧洲多国订单已排至11月份,国内最快12周交付。(TechWeb) 特斯拉Model3部分版本欧洲多国订单已排至11月份,国内最快12周交付。

热门资讯

- 信达生物股价大幅拉升至34.25港元 被要求补充额外临床试验 2月11日,资本邦了解到,港股公司...

-

市场105只ETF出现上涨 中银证券今日涨幅高达5.80% 2月11日,资本邦了解到,本周最后...

市场105只ETF出现上涨 中银证券今日涨幅高达5.80% 2月11日,资本邦了解到,本周最后... -

立中集团拟投建大冶汽车轮毂基地 总投资额6亿元 80后董事长臧永兴掌舵8个月后,立...

立中集团拟投建大冶汽车轮毂基地 总投资额6亿元 80后董事长臧永兴掌舵8个月后,立... -

MSCI多类中国指数调整标的 A股涉及这些调整 2月10日,资本邦了解到,国际指数...

MSCI多类中国指数调整标的 A股涉及这些调整 2月10日,资本邦了解到,国际指数...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...