理财公司参与第三支柱养老有优势 理财公司或将抢占养老理财“蓝海”市场

理财公司参与第三支柱养老有优势

第七次全国人口普查结果显示,我国60岁及以上人口为26402万人,占18.70%;其中65岁及以上人口数量为19064万人,占13.5%,正在步入老龄化社会。

业内人士人表示,我国社会保障体系不够完善,大量养老服务需求得不到有效满足,社会保障体系面临压力,需要健全多层次社会保障体系,在基本养老保险及企业年金、职业年金之外,大力发展第三支柱养老保障。

与其他金融机构相比,理财公司参与养老金投资具有先天优势。一方面,理财公司母银行有遍布全国的分支机构和成熟的理财顾问队伍,能够拓宽养老产品覆盖面。另一方面,银行及理财公司团队的风控能力以及甄选与整合各方机构资源的能力,将为养老产品带来长期稳健的收益。对理财子公司而言,养老市场的需求,也将为其带来长期稳定的资金和客户。

理财公司或将抢占养老理财“蓝海”市场

此次试点养老产品是行业规范化的起点,随市场逐渐成熟,未来养老理财在产品设计方面拥有更多的创新空间:未来养老理财产品可以拓展存续时间更长、为不同年龄阶段投资者设计不同持有期限的产品;同时可考虑每日开放申购、但设有赎回封闭期的产品设置,通过引导客户长期定投等方式协助投资者逐步梳理长期投资观念。

2020年以来,监管出台多项支持第三支柱养老产品的政策,养老财富市场迎来良好发展机遇。

据悉,目前有多家理财公司正在积极争取进入相关试点范围。

对于理财子公司来说,目前养老理财行业正处于规范化发展的初期,未来在产品设计与投研管理等方面均有差异化发展的丰富机遇。

理财行业发展趋势分析

2021年,配套监管细则逐步完善,“跨境理财通”、养老理财产品等创新业务相继试点。理财产品规模稳步增长,非保本理财规模约28.6万亿;净值化转型成效卓著,规模占比约93%;理财公司稳步发展,累计29家机构获批,存续产品数量近1.3万只。展望来看,预计各家理财公司将结合自身资源禀赋,谋求差异化发展;不断加强资管能力建设,创新产品设计形式、丰富同业合作模式;履行社会责任,助力养老金融、绿色金融发展。

在一系列监管措施的约束下,未来理财产品将实现真正的“净值化”,产品净值波动将成为常态,各家银行的理财业务也在谋求成立理财子公司并向公募基金靠拢。

2022年是资管新规正式实施的第一年,随着“春节特供”理财产品的陆续推出,很多投资者围绕年终奖和假期的闲置资金也开始了春节期间的理财规划。

随着资管新规过渡期即将结束,绝大多数银行将面临告别传统理财业务甚至退出理财业务。根据国外银行的经验,发展财富管理业务是其退出理财业务之后可选的转型路径之一。伴随国民财富增长,人均GDP突破1万美元大关,财富管理需求迎来几何级数增长。作为过去资管行业的重要组成部分,这些银行退出理财市场后如何转身,是否能换一个身份继续深度参与财富管理行业,将成为市场关注的焦点。

想要了解更多理财业务行业具体详情,可以点击查看中研普华产业研究院的报告《2022-2027年中国理财业务行业市场深度调研及投资策略预测报告》

-

煤炭市场价格形成机制进一步完善 强化市场预期管理 国家发展改革委24日称,已于近日印发通知,进一步完善煤炭市场价格形成机制。通知明确,引导煤炭价格在合理区间运行。从多年市场运行情况看

煤炭市场价格形成机制进一步完善 强化市场预期管理 国家发展改革委24日称,已于近日印发通知,进一步完善煤炭市场价格形成机制。通知明确,引导煤炭价格在合理区间运行。从多年市场运行情况看 -

珠三角节后用工需求旺盛 技术人员、技术工人喊缺 春节假期结束已有半个多月,大量员工已陆续返岗上班,然而在珠三角不少企业的人力资源部门,开年的忙碌仍然没有结束。今年节后珠三角企业用

珠三角节后用工需求旺盛 技术人员、技术工人喊缺 春节假期结束已有半个多月,大量员工已陆续返岗上班,然而在珠三角不少企业的人力资源部门,开年的忙碌仍然没有结束。今年节后珠三角企业用 -

累计涨幅近40% 被质疑蹭热点南凌科技收关注函 南凌科技在互动易平台回答投资者提问时表示,‘东数西算’战略的大力推进,将对公司产生积极的影响。受以上消息影响,南凌科技当

累计涨幅近40% 被质疑蹭热点南凌科技收关注函 南凌科技在互动易平台回答投资者提问时表示,‘东数西算’战略的大力推进,将对公司产生积极的影响。受以上消息影响,南凌科技当 -

营收26.13亿美元 eBay发布2021财年第四季度财报 2月24日,资本邦了解到,eBay(EBAY US)发布了2021财年第四季度及全年财报。据财报披露,eBay第四季度净营收为26 13亿美元,与上年同期的24

营收26.13亿美元 eBay发布2021财年第四季度财报 2月24日,资本邦了解到,eBay(EBAY US)发布了2021财年第四季度及全年财报。据财报披露,eBay第四季度净营收为26 13亿美元,与上年同期的24 -

麻辣烫第一股拟港股IPO 杨国福递交上市申请 22日晚,上海杨国福企业管理(集团)股份有限公司(下称杨国福)向港交所主板递交上市申请,中信建投国际为其独家保荐人。招股书显示,截至2021

麻辣烫第一股拟港股IPO 杨国福递交上市申请 22日晚,上海杨国福企业管理(集团)股份有限公司(下称杨国福)向港交所主板递交上市申请,中信建投国际为其独家保荐人。招股书显示,截至2021 -

减税降费政策“直达快享”帮企业轻装上阵 激发市场主体活力 亿万市场主体是市场经济的细胞,也是中国经济发展的底气和韧性所在。延长制造业中小微企业缓税政策、加大增值税留抵退税力度、推动各项政策

减税降费政策“直达快享”帮企业轻装上阵 激发市场主体活力 亿万市场主体是市场经济的细胞,也是中国经济发展的底气和韧性所在。延长制造业中小微企业缓税政策、加大增值税留抵退税力度、推动各项政策

-

理财公司参与第三支柱养老有优势 理财公司或将抢占养老理财“蓝海”市场 理财公司参与第三支柱养老有优势第七次全国人口普查结果显示,我国60岁及以上人口为26402万人,占18 70%;其中65岁及以上人口数量为19064万人,

-

罕见病药物临床研发成功率提升 罕见病药物市场规模 罕见病药物临床研发成功率提升近年来,多款罕见病药物获批上市,并通过谈判纳入国家医保目录,这在解决患者药物支付问题的同时,也将进...

-

1月全国共销售彩票308.21亿元 体彩份额占比持续提升 1月全国共销售彩票308 21亿元财政部28日发布数据显示,2022年1月份全国共销售彩票308 21亿元,同比减少49 36亿元,下降13 8%。受调整优化彩票

-

2022年抗衰市场有多大 抗衰行业市场分析 2022年抗衰市场有多大抗衰行业市场分析伴随着颜值经济和悦己消费的持续增长,抗衰已成为跨越多元化年龄层的求美“刚需”之一。在高强度...

-

高端家具制造市场规模 高端家具制造市场需求分析 家具行业是房地产和室内装修的下游产业,是未来中国高端家具制造市场最有发展前途的十大行业之一。高端家具制造行业逐步由高速发展向中...

-

广东:南海醒狮不仅是民俗活动 更是一种文化传承 爆竹声中一岁除,醒狮铸魂华威扬。每逢春节,在广东看一场热闹喜庆的醒狮表演,可能是每个广东人对春节最温暖的记忆之一。天下醒狮,皆出南

广东:南海醒狮不仅是民俗活动 更是一种文化传承 爆竹声中一岁除,醒狮铸魂华威扬。每逢春节,在广东看一场热闹喜庆的醒狮表演,可能是每个广东人对春节最温暖的记忆之一。天下醒狮,皆出南 -

今日全国碳市场收盘价57.74元/吨,较前一日下跌1.35% 今日全国碳市场收盘价57 74元 吨,较前一日下跌1 35%;

-

阿联酋推迟对俄罗斯的访问,原因是代表团与新冠病毒感染者有接触 阿联酋推迟对俄罗斯的访问,原因是代表团与新冠病毒感染者有接触

-

德意志证券交易所:暂停几家俄罗斯券商的交易 德意志证券交易所:暂停几家俄罗斯券商的交易

-

东京新增9632例新冠病例,7天平均为11,259.9例 东京新增9632例新冠病例,7天平均为11,259 9例

-

据俄新社28日报道,俄罗斯代表团团长梅丁斯基称,俄代表团在与乌克兰谈判前一天晚... 据俄新社28日报道,俄罗斯代表团团长梅丁斯基称,俄代表团在与乌克兰谈判前一天晚上“没睡觉”

-

俄乌谈判时间定了:北京时间17时开始 【俄乌谈判时间定了】据俄罗斯卫星网,俄罗斯代表团团长表示,俄乌会谈将于格林尼治时间周一9时(北京时间17时)开始。(中国新闻网)

-

德讯证顾:短期调整或面临突破 【德讯证顾:短期调整或面临突破】摘要:地缘风险冲击的高点或已过,风险扰动主要体现在情绪层面,3月将进入稳增长政策初步效果观察期,...

-

容维证券刘思山:指数仍将震荡反弹 【容维证券刘思山:指数仍将震荡反弹】在美国股市上涨的背景下,今日沪深两市开盘呈现低开,食品检测、数字货币概念强劲拉升,体外诊断...

-

俄罗斯代表团团长:俄乌会谈预计将于北京时间17时开始 当地时间2月28日,俄罗斯代表团团长梅津斯基表示,俄罗斯与乌克兰的会谈预计将于当地时间28日12时(北京时间28日17时)开始。

-

恒生前海恒扬纯债基金3月1日起暂停大额申购 【恒生前海恒扬纯债基金3月1日起暂停大额申购】恒生前海恒扬纯债债券型证券投资基金发布公告称,为保证基金平稳运作,保护基金份额持有...

-

商品期货收盘涨跌参半,纯碱、乙二醇、菜油跌超4%,菜粕等跌超3% 金融界2月28日消息国内期货市场收盘,商品期货涨跌参半,纯碱、乙二醇等跌超4%,菜粕、豆一等跌超3%,豆粕、短纤等跌超2%,橡胶、豆二等跌超1%

-

去年财政支出11.73万亿元 科学技术等均高于总体增幅 财政部24日公布的《2021年中国财政政策执行情况报告》显示,2021年,中央财政支出11 73万亿元,同比下降0 9%,但是,教育、科学技术、社会

去年财政支出11.73万亿元 科学技术等均高于总体增幅 财政部24日公布的《2021年中国财政政策执行情况报告》显示,2021年,中央财政支出11 73万亿元,同比下降0 9%,但是,教育、科学技术、社会 -

赛腾股份:控股股东孙丰拟被动减持不超过4% 财联社2月28日电,赛腾股份公告,华泰证券拟对控股股东孙丰持有的标的证券依法进行违约处置卖出,涉及初始交易金额3 5亿元,拟被动减持...

-

通化东宝:三靶点抑制剂产品(THDBH101)中国I期临床试验完成首例受试者入组 财联社2月28日电,通化东宝公告,全资子公司东宝紫星(杭州)生物医药有限公司研发的SGLT1 SGLT2 DPP4三靶点抑制剂产品THDBH101胶囊在获得国家药

-

一晤未来完成A轮融资 2月28日,个人消费电子类品牌一晤未来evowera宣布完成A轮融资。本次融资资方为光远和声、高瓴创投、BrizanVentures以及松柏投资。本轮融资将用

-

耐普矿机:有产品销售到俄罗斯 目前俄乌纠纷对公司业务无影响 【耐普矿机:有产品销售到俄罗斯目前俄乌纠纷对公司业务无影响】耐普矿机(300818)2月28日在互动平台表示,公司产品有销售到俄罗斯,目前俄乌纠

-

2022稳步推进“轨道上的长三角” 看沪苏湖等项目最新进展 2月28日,记者从上海铁路局获悉,2022年,长三角铁路将全力建设“轨道上的长三角”,确保湖杭铁路等项目按期高质量开通,稳步推进沪苏湖...

-

不发股、不募资!蔚来3月10日特殊方式登陆港交所 【不发股、不募资!蔚来3月10日特殊方式登陆港交所】今日,蔚来汽车在港交所发布公告,公司拟以介绍方式赴港股上市,大摩、中金、瑞信为...

-

佰奥智能:股东达晨创丰减持计划实施完毕 期间减持公司股份约37万股 佰奥智能(SZ300836,收盘价:32 3元)2月28日晚间发布公告称,公司股东达晨创丰减持计划实施完毕,期间减持公司股份约37万股,减持股份占公司总

-

直击格力电器股东大会:董明珠会无悬念连任吗? 2月28日,格力电器举办2022年第一次临时股东大会,本次股东大会将审议公司新一届董事会换届选举的议案,最受市场关注的还是董明珠是否会连任公

-

老字号五芳斋冲刺A股有新进展 有望成A股“粽子第一股” 百年老字号五芳斋冲刺A股有了新进展。据证监会公告,浙江五芳斋1月13日首发上会。如果IPO成功过会,五芳斋有望成为A股粽子第一股。五芳斋粽

老字号五芳斋冲刺A股有新进展 有望成A股“粽子第一股” 百年老字号五芳斋冲刺A股有了新进展。据证监会公告,浙江五芳斋1月13日首发上会。如果IPO成功过会,五芳斋有望成为A股粽子第一股。五芳斋粽 -

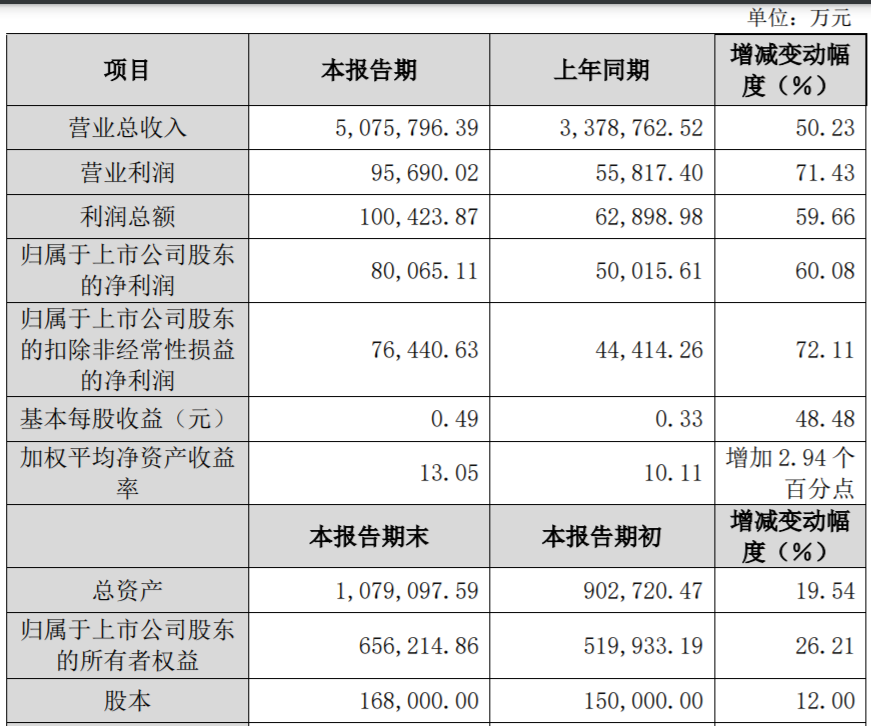

频获机构调研 中国黄金公布2021年业绩快报 2月25日,资本邦了解到,A股公司中国黄金(600916 SH)公布了2021年度业绩快报。公司2021年度实现营业收入507 6亿元,较上年同期增长50 23%;

频获机构调研 中国黄金公布2021年业绩快报 2月25日,资本邦了解到,A股公司中国黄金(600916 SH)公布了2021年度业绩快报。公司2021年度实现营业收入507 6亿元,较上年同期增长50 23%; -

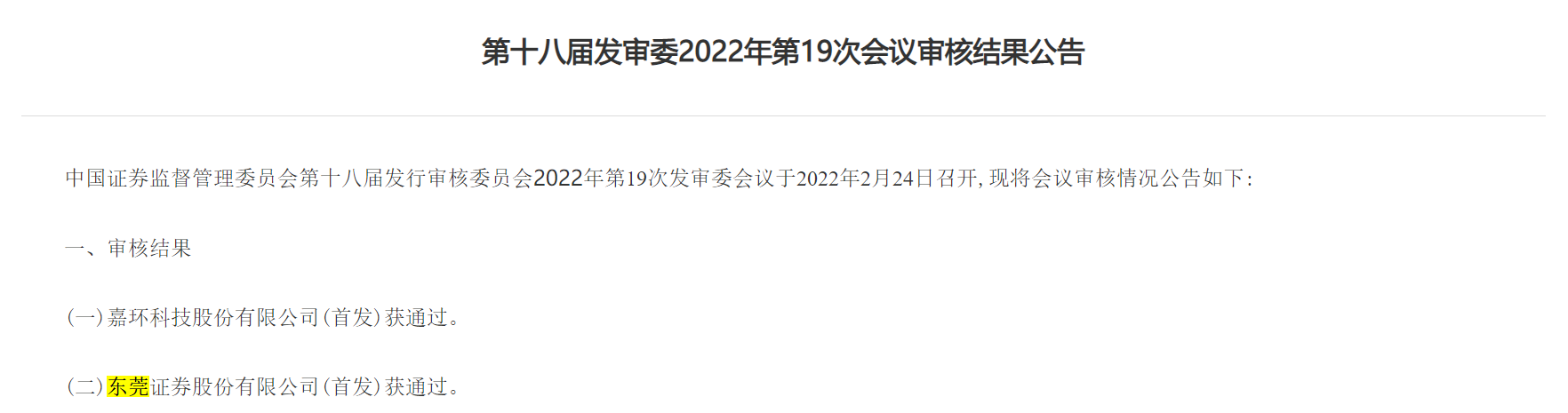

东莞证券首发过会 2022年首家A股上市券商诞生 2月25日,资本邦了解到,筹备七年,东莞证券如愿拿到A股上市入场券。2月24日夜间,证监会公开第十八届发审委2022年第19次会议审核结果公告

东莞证券首发过会 2022年首家A股上市券商诞生 2月25日,资本邦了解到,筹备七年,东莞证券如愿拿到A股上市入场券。2月24日夜间,证监会公开第十八届发审委2022年第19次会议审核结果公告 -

超预期!戴尔科技第四季度净利润13.9亿美元 2月25日,资本邦了解到,戴尔科技(DELL US)发布截至2022年1月28日止2022财年第四季度及全年业绩。第四季度,戴尔科技总净营收为279 92亿美

超预期!戴尔科技第四季度净利润13.9亿美元 2月25日,资本邦了解到,戴尔科技(DELL US)发布截至2022年1月28日止2022财年第四季度及全年业绩。第四季度,戴尔科技总净营收为279 92亿美

热门资讯

-

股价暴跌600元!“扫地茅”石头科技发布2021年业绩快报 2月25日,石头科技开盘股价暴跌盘...

股价暴跌600元!“扫地茅”石头科技发布2021年业绩快报 2月25日,石头科技开盘股价暴跌盘... -

成长股出现较大回调 中欧基金王健:坚守长期投资中的“平衡术” 2022年以来,成长股出现较大回调。...

成长股出现较大回调 中欧基金王健:坚守长期投资中的“平衡术” 2022年以来,成长股出现较大回调。... -

可转债将迎“强赎潮” 接下来半个月将有9只可转债被提前赎回 本周起,可转债将迎来强赎潮,接下...

可转债将迎“强赎潮” 接下来半个月将有9只可转债被提前赎回 本周起,可转债将迎来强赎潮,接下... -

年内逾30家公司发布重要股东持股被动减持的相关事项 股权质押一直是上市公司股东融资的...

年内逾30家公司发布重要股东持股被动减持的相关事项 股权质押一直是上市公司股东融资的...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...