2022年电解铝行业现状及发展前景分析

2022年电解铝行业现状及发展前景分析

有色金属工业实现了从主要技术装备依赖进口到高附加值产品出口和电解铝技术输出国外的转变,落后的自焙槽电解铝生产工艺已经全部淘汰,中厚板高端航空铝材已用于大飞机和军工等领域,高铁用铝材全部实现了国产化。

2018年,多数下游消费行业对电解铝需求仍保持适度增长的趋势,在未来5~10年我国全铝需求可能出现峰值,进入平台期。电解铝需求可能在"十三五"末或"十四五"初就出现峰值,进入平台期。

电解铝主要布局在内蒙地区(煤炭资源丰富且价格低)、新疆地区(电力价格低)、云南地区(清洁能源)、山东地区(装机容量大)。

根据中研普华产业研究院的报告《2022-2027年中国电解铝行业深度调研及投资前景预测研究报告》统计分析显示:

一、行业区域结构总体特征

总体来说,我国电解铝产能分布不均匀。电解铝行业是高耗能行业,其中电力消耗是最主要的消耗因素,也是电解铝过程中成本最高的部分,随着国际能源价格不断上涨,一些能源贫瘠地区电解铝行业逐步退出了工业制造舞台,近年来我国新增电解铝主要集中在能源充足且电价较低的地区,例如:新疆、山东、内蒙古、甘肃和青海等地区。

二、行业区域分布特点分析

电解铝主要布局在内蒙地区(煤炭资源丰富且价格低)、新疆地区(电力价格低)、云南地区(清洁能源)、山东地区(装机容量大)。

受不同地区电力成本差异因素影响,2012年以来,山东、新疆、内蒙古、云南等具备电力成本优势的地区电解铝产能占比均有所提升,而此前的电解铝大省河南电解铝产能逐渐由第一位降至第四位。

由于部分企业能够依靠电力优势获得超过行业平均水平的超额收益,而其他电力成本较高的企业处于亏损状态。近年来,部分地区的投资意愿强烈,客观上导致电解铝行业整体产能过剩。

然而,伴随原有高成本产能的重新布局,电解铝企业的竞争力优势正重新定义,行业成本曲线更加扁平化,有利于遏制投资冲动。

三、行业企业数的区域分布分析

图表:电解铝企业区域分布

数据来源:中研普华

由于电解铝行业受成本和资源等因素的影响,电解铝行业主要分布在如西部资源较为丰富的地区,其占比达63.1%,其余地区分布比较少,均匀在10%及其以下。

想要了解更多电解铝行业具体详情,可以点击查看中研普华产业研究院的报告《2022-2027年中国电解铝行业深度调研及投资前景预测研究报告》

-

年内第6只!创金合信甄选回报混合基金募集失败 3月2日,资本邦了解到,今日,创金合信基金管理有限公司发布旗下新基金—创金合信甄选回报混合基金合同不能生效的公告。至此,今年以来...

年内第6只!创金合信甄选回报混合基金募集失败 3月2日,资本邦了解到,今日,创金合信基金管理有限公司发布旗下新基金—创金合信甄选回报混合基金合同不能生效的公告。至此,今年以来... -

新疆推进返乡入乡创业园建设 围绕乡村旅游等新业态新模式 2月21日一早,新疆荣亚农业科技有限公司负责人努尔买买提·孜比布拉就忙碌起来,他在阿图什市小微(服装服饰)产业园购买了50亩工业用地,打

新疆推进返乡入乡创业园建设 围绕乡村旅游等新业态新模式 2月21日一早,新疆荣亚农业科技有限公司负责人努尔买买提·孜比布拉就忙碌起来,他在阿图什市小微(服装服饰)产业园购买了50亩工业用地,打 -

超50亿元私募管理人“一人模式”:全职员工不到8人 3月1日,资本邦了解到,私募排排网统计数据显示,截至今年2月28日,从业人员数量不多于10人的私募证券投资类管理人占比超过八成,合计有729

超50亿元私募管理人“一人模式”:全职员工不到8人 3月1日,资本邦了解到,私募排排网统计数据显示,截至今年2月28日,从业人员数量不多于10人的私募证券投资类管理人占比超过八成,合计有729 -

公募布局风向转变 新基金多聚焦低估值资产、倾向均衡配置 2月28日,资本邦了解到,Wind数据显示,目前市场上在售的新基金产品中,多只名称中带有价值字眼的基金陆续发行,较前期有所增加。从投资风

公募布局风向转变 新基金多聚焦低估值资产、倾向均衡配置 2月28日,资本邦了解到,Wind数据显示,目前市场上在售的新基金产品中,多只名称中带有价值字眼的基金陆续发行,较前期有所增加。从投资风 -

煤炭市场价格形成机制进一步完善 强化市场预期管理 国家发展改革委24日称,已于近日印发通知,进一步完善煤炭市场价格形成机制。通知明确,引导煤炭价格在合理区间运行。从多年市场运行情况看

煤炭市场价格形成机制进一步完善 强化市场预期管理 国家发展改革委24日称,已于近日印发通知,进一步完善煤炭市场价格形成机制。通知明确,引导煤炭价格在合理区间运行。从多年市场运行情况看 -

珠三角节后用工需求旺盛 技术人员、技术工人喊缺 春节假期结束已有半个多月,大量员工已陆续返岗上班,然而在珠三角不少企业的人力资源部门,开年的忙碌仍然没有结束。今年节后珠三角企业用

珠三角节后用工需求旺盛 技术人员、技术工人喊缺 春节假期结束已有半个多月,大量员工已陆续返岗上班,然而在珠三角不少企业的人力资源部门,开年的忙碌仍然没有结束。今年节后珠三角企业用

-

2022年电解铝行业现状及发展前景分析 2022年电解铝行业现状及发展前景分析有色金属工业实现了从主要技术装备依赖进口到高附加值产品出口和电解铝技术输出国外的转变,落后的自焙槽

-

苹果iPhone单季产量历史新高 2022年中国智能手机行业现状如何 苹果iPhone单季产量历史新高苹果在2021年第四季度的智能手机品牌产量排名中保持了一贯的领先地位。2021年第四季度,苹果将产量提高到8550万部

-

2022年滑雪行业前景分析 滑雪培训市场增长空间如何 2022年滑雪行业前景分析滑雪培训市场增长空间如何北京冬奥会让滑雪运动迅速“出圈”,滑雪已经从一个小众运动开始成为火热的运动。2021...

-

布伦特原油期货主力刚刚刺穿117.00美元/桶关口,最新报117.04美元/桶,日图涨3.64% 布伦特原油期货主力刚刚刺穿117 00美元 桶关口,最新报117 04美元 桶,日图涨3 64%

-

联合国环境大会重点讨论全球塑料污染问题 联合国环境大会重点讨论全球塑料污染问题;

-

布伦特原油期货主力日内涨幅达到4.01%,报117.46美元/桶 布伦特原油期货主力日内涨幅达到4 01%,报117 46美元 桶

-

工行国际原油RMB主力期货刚刚刺穿740.00元/桶关口,最新报740.03元/桶,日图涨8.91% 工行国际原油RMB主力期货刚刚刺穿740 00元 桶关口,最新报740 03元 桶,日图涨8 91%;

-

工行北美原油RMB主力期货刚刚刺穿720.00元/桶关口,最新报720.35元/桶,日图涨7.84% 工行北美原油RMB主力期货刚刚刺穿720 00元 桶关口,最新报720 35元 桶,日图涨7 84%;

-

铁矿石持续偏强 废钢持稳观望 焦炭待二轮提涨落地 原料市场【铁矿石】铁矿石分析:国产矿方面,国内精粉主流市场维稳运行;繁昌、海南地区报价小幅涨20元。河北地区矿企仍以前期订单为主...

-

钢厂大范围涨价,短期钢价或偏强运行 一、钢材期现市场价格3月2日,国内钢材市场上涨,唐山钢坯出厂价格涨30报4630元 吨。本周成交环比明显回升,投机性需求多有增加。2日,期螺主

-

上旬煤市继续火热 中下旬价格将趋稳 从目前的环渤海港口库存和下游煤炭需求情况看,港口库存不高,需求继续看好,对煤价有较强的支撑。但是,随着上游优质产能的加快释放,...

-

深度解析俄罗斯能源地位及制裁的影响 摘要:俄乌战争引发欧美对俄罗斯的新一轮制裁,基于俄罗斯在世界上重要的能源地位,市场对未来俄罗斯能源供应中断的担忧加剧。俄罗斯是...

-

缺货!中东现货继续飙涨,原油市场不安情绪持续放大 后市观点原油价格连续两日大涨,昨日布伦特价格再次上涨七美金,来到了115美元的高位。如果只看每天涨幅会很是感叹最近2天原油市场的强势,但

-

多国与俄互相“禁飞” 全球供应链雪上加霜 【多国与俄互相“禁飞”全球供应链雪上加霜】俄乌冲突的事态发展正对原本脆弱的全球供应链形成明显冲击。据报道,北京时间3月2日,美国...

-

美联储褐皮书:经济仍呈温和扩张 但消费者支出走弱 美东时间周三(2日),美联储公布的褐皮书(BeigeBook)调查报告显示,自1月中旬以来,美国经济活动以适度至温和的步伐扩张。而许多地区的美国企业

-

固收+策略FOF一站式解决择基难题 富国智选稳进FOF重磅首发 今年以来,随着结构化行情深度演绎,指数宽幅波动、行业风格轮动均使得基金投资难度增加,“买什么”、“怎么配”、“如何调仓”等问题...

-

机构、股东、高管争相买入这些业绩暴增股 证券时报& 183;数据宝统计,截至3月3日,共有2644家上市公司公布2021年年度业绩,1717家净利润同比增长、924家下降,665家公司出现亏损(“净利

-

宁波能源连收6个涨停板 宁波能源盘中涨停,已连收6个涨停板,截至09:36,该股报7 85元,换手率9 65%,成交量7205 80万股,成交金额5 59亿元,涨停板封单金额为1 32亿

-

港股俄铝拉升 一度涨近10% 港股俄铝拉升,一度涨近10%,昨日收盘跌超26%。

-

中国2月财新服务业PMI 50.2 【中国2月财新服务业PMI50 2】中国2月财新服务业PMI50 2,前值51 4。

-

上海医药认购上药好护士药业55%股权成大股东 3月2日,辽宁上药好护士药业(集团)有限公司发生工商变更,运诚投资有限公司退出股东行列,新增股东上海医药(601607),持股55%成大股东。企查查

-

比亚迪投资新能源汽车智能充电产品研发商挚达科技 2月28日,上海挚达科技发展有限公司发生工商变更,新增比亚迪(002594)为股东。企查查信息显示,挚达科技是一家新能源汽车智能充电产品研发商,

-

旅游板块异动拉升 众信旅游触及涨停 天目湖、凯撒旅游、曲江文旅、中青旅、西藏... 旅游板块异动拉升,众信旅游触及涨停,天目湖、凯撒旅游、曲江文旅、中青旅、西藏旅游、峨眉山A等跟涨。

-

科技壮苗节节高 “各位朋友们,今天我继续给大家说说小麦的春季管理,讲讲一类麦田怎样进行管理……”入春以来,中央农业广播电视学校孟村分校老师吴云...

-

乘坐深圳地铁须出示48小时核酸 深圳新增23例确诊病例、2例无症状感染者 乘坐深圳地铁须出示48小时核酸根据上级单位要求及新冠疫情防控需要,自3月2日起至另行通知时止,市民进站搭乘地铁须同时出示粤康码“绿...

-

2022年饼干行业发展趋势及市场需求分析 饼干行业发展前景、饼干市场现状如何?随着国民收入的快速增长、消费水平及意识的不断提升,我国饼干行业迎来更为庞大的消费群体,从而面...

-

全球数字银行赛道投融资现状 中国银行数字化转型发展趋势和面临的挑战 全球数字银行赛道投融资现状调研近年来数字银行赛道投融资活跃。随着大量资金的涌入,迅猛的客户增长和国际扩张成为主要战略目标。2020年新冠

-

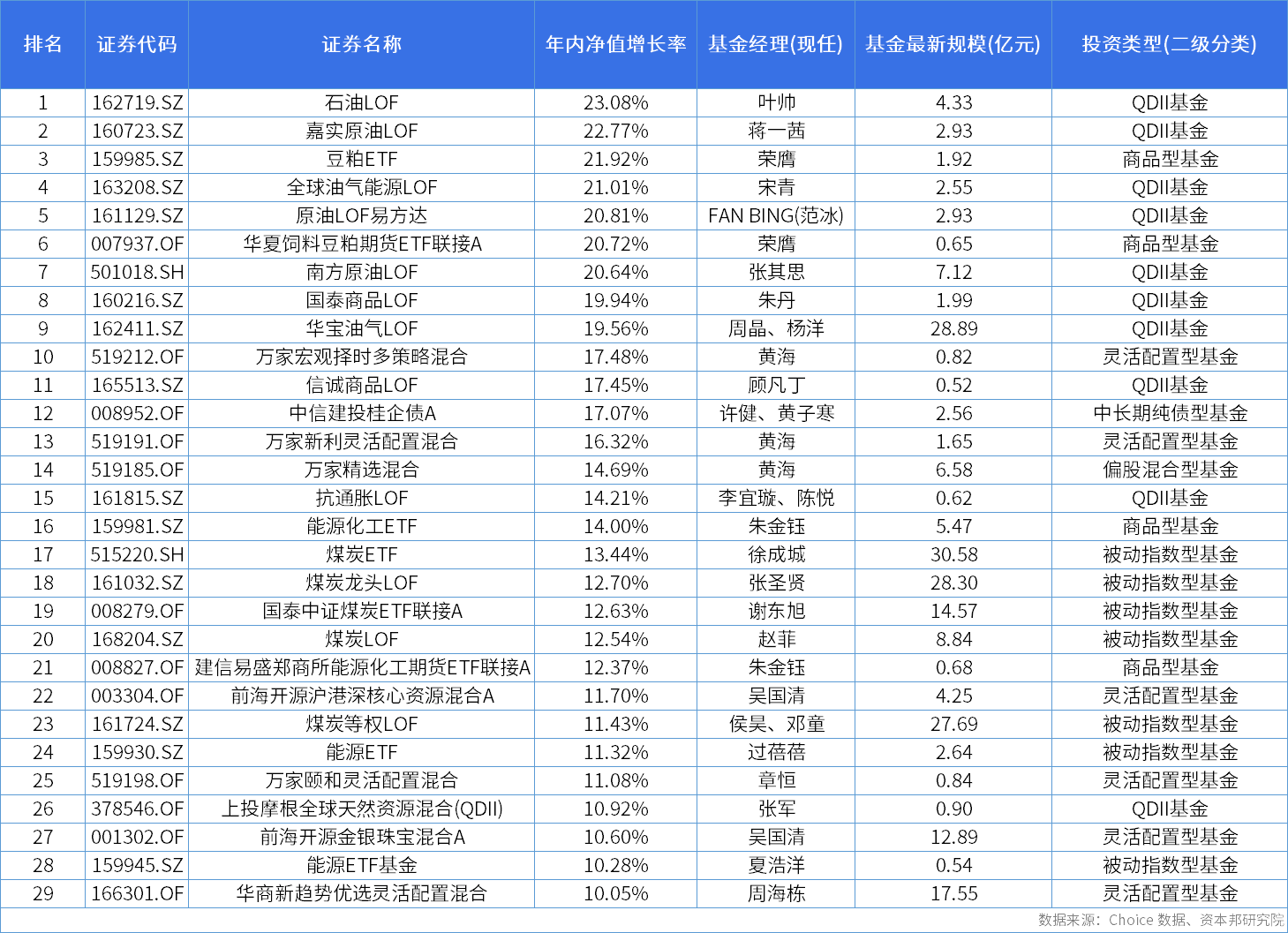

今年以来7只基金涨幅超20% 29只产品涨超10% 3月2日,资本邦了解到,Choice数据显示,截至3月1日,今年以来共有7只基金涨幅超过20%,合计有29只产品涨超10%。从基金类型来看,涨幅居前

今年以来7只基金涨幅超20% 29只产品涨超10% 3月2日,资本邦了解到,Choice数据显示,截至3月1日,今年以来共有7只基金涨幅超过20%,合计有29只产品涨超10%。从基金类型来看,涨幅居前 -

电池级碳酸锂均价突破50万元/吨 西部矿业拟33.43亿入股 3月2日,资本邦了解到,百川盈孚数据显示,3月1日,电池级碳酸锂均价较前一日上涨1 01%至50 04万元 吨,突破前期市场50万元 吨的预测价。有

电池级碳酸锂均价突破50万元/吨 西部矿业拟33.43亿入股 3月2日,资本邦了解到,百川盈孚数据显示,3月1日,电池级碳酸锂均价较前一日上涨1 01%至50 04万元 吨,突破前期市场50万元 吨的预测价。有 - 年内第6只!创金合信甄选回报混合基金募集失败 3月2日,资本邦了解到,今日,创金合信基金管理有限公司发布旗下新基金—创金合信甄选回报混合基金合同不能生效的公告。至此,今年以来...

热门资讯

-

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统...

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统... -

河南省将加快建设绿色食品业强省 形成强大品牌资产 2月26日上午,记者从河南省食品工...

河南省将加快建设绿色食品业强省 形成强大品牌资产 2月26日上午,记者从河南省食品工... -

2022年以来已有44名基金经理离职 涉及35家公司 3月1日,资本邦了解到,数据显示,...

2022年以来已有44名基金经理离职 涉及35家公司 3月1日,资本邦了解到,数据显示,... -

“兴全三剑客”再聚首 顶流基金经理“公奔私”到底香不香 近日,又一公募大佬离职后的去向曝...

“兴全三剑客”再聚首 顶流基金经理“公奔私”到底香不香 近日,又一公募大佬离职后的去向曝...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...