2022全国信用卡市场的发展现状和趋势调研

2022全国信用卡市场的发展现状和趋势调研

信用卡又叫贷记卡,是由商业银行或信用卡公司对信用合格的消费者发行的信用证明。其形式是一张正面印有发卡银行名称、有效期、号码、持卡人姓名等内容,背面有磁条、签名条的卡片。

人民银行公布的《2021年第四季度支付体系运行总体情况》显示,截至2021年末,全国共开立信用卡和借贷合一卡8亿张,同比增长2.85%,人均持有信用卡和借贷合一卡0.57张。

发卡规模是衡量信用卡业务发展情况的一项重要指标。从已披露的数据来看,2021年,各家银行信用卡发卡量保持增长,但增速普遍放缓。其中,邮储银行以12.93%的信用卡发卡量增速位居国有大型银行第一位,恒丰银行以33.72%的信用卡发卡量增速暂列股份制银行第一位。

根据中研普华研究院《2022-2027年版信用卡产业政府战略管理与区域发展战略研究咨询报告》显示:

作为拉动银行零售业务的重要引擎,2021年,银行信用卡业务发展呈恢复态势,发卡量平稳增长,不良率保持稳健,信用卡消费逐步复苏。而伴随着信用卡新规的出炉,银行信用卡业务迎来精细化发展,未来,如何在促进信用卡消费的同时,把握好资产质量、提高金融服务质效,考验着银行智慧。

银行借互联网平台扩大发卡规模面临限制

目前市场上,互联网平台与银行联名信用卡层出不穷。据不完全统计,京东、美团、腾讯、抖音、携程、滴滴等等互联网平台都与不同银行合作发行信用卡。

有京东或京东旗下品牌与中信银行、平安银行、浦发银行、广发银行等合作的联名信用卡。例如招商银行京东联名信用卡,其权益包括首刷送2年PLUS、周三美食5折优惠、首年免年费……腾讯的超V信用卡是与光大银行、浦发、交通银行、江西银行等合作,据介绍,办卡成功后,只要微信支付消费达标,用户每月可以从腾讯6大权益中任意选择一项领取等等。

业内分析指出,互联网平台积极与银行推联名信用卡一方面是为平台导流,增加客户在其平台刷卡消费。另一方面,是为了增加互联网平台数字化运营收入。

银行借助互联网平台流量的模式,来提高信用卡发卡获客规模或将面临限制。联名单位在联名卡业务合作中直接或者变相参与信用卡收入或者利润分成,或者将收费标准与信用卡透支金额等指标不当挂钩的,银行业金融机构应当停止与其进行联名卡合作。

信用卡业务的快速、粗放发展也带来了风险的上升和消费者权益保护方面的问题,因此,监管层一直在强化对信用卡业务合规发展的要求。2021年12月,银保监会发布《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》。尽管新规还未正式出炉,但目前多家银行已经在按照新规标准严格规范信用卡业务发展。

未来信用卡行业市场投资前景如何?想要了解更多行业详情分析,可以点击查看中研普华研究报告《2022-2027年版信用卡产业政府战略管理与区域发展战略研究咨询报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

-

深证新基建50、国证中财碳中和绿色债券等指数发布 深交所11日消息,深交所定于2022年4月11日发布深证新基建50指数、国证中财碳中和绿色债券指数、国证中财碳中和50指数和国证港股通新国货50

深证新基建50、国证中财碳中和绿色债券等指数发布 深交所11日消息,深交所定于2022年4月11日发布深证新基建50指数、国证中财碳中和绿色债券指数、国证中财碳中和50指数和国证港股通新国货50 -

年报密集披露:国家队重仓大蓝筹 公募基金主攻制造业 随着上市公司2021年年报的密集披露,机构投资者的重仓持股情况浮出水面:国家队重仓大蓝筹,公募基金主攻制造业,险资重仓金融股。2021年年

年报密集披露:国家队重仓大蓝筹 公募基金主攻制造业 随着上市公司2021年年报的密集披露,机构投资者的重仓持股情况浮出水面:国家队重仓大蓝筹,公募基金主攻制造业,险资重仓金融股。2021年年 -

公募基金2021年年度报告出炉 哪些基金产品备受青睐? 4月8日,资本邦了解到,随着日前公募基金2021年年度报告正式落下帷幕,哪些基金产品去年备受机构投资者青睐的情况浮出水面,据悉,基金年报

公募基金2021年年度报告出炉 哪些基金产品备受青睐? 4月8日,资本邦了解到,随着日前公募基金2021年年度报告正式落下帷幕,哪些基金产品去年备受机构投资者青睐的情况浮出水面,据悉,基金年报 -

一年融资超7300亿元!深市主板与中小板合并运行一周年 4月6日,深市主板与中小板合并平稳运行一周年。记者从深交所了解到,一年来深市主板IPO、再融资、并购重组等累计交易融资超7300亿元。两板

一年融资超7300亿元!深市主板与中小板合并运行一周年 4月6日,深市主板与中小板合并平稳运行一周年。记者从深交所了解到,一年来深市主板IPO、再融资、并购重组等累计交易融资超7300亿元。两板 -

受境外上市规则调整刺激 中概股应声上涨 受境外上市规则调整消息刺激,中概股应声上涨。4月4日,港股恒生科技指数大涨5 43%,在港股上市的京东集团大涨近8%;美股纳斯达克中国金龙指

受境外上市规则调整刺激 中概股应声上涨 受境外上市规则调整消息刺激,中概股应声上涨。4月4日,港股恒生科技指数大涨5 43%,在港股上市的京东集团大涨近8%;美股纳斯达克中国金龙指 -

2022年公募基金一季度落下帷幕!最新季度业绩表现浮出水面 4月2日,资本邦了解到,日前,2022年第一季度正式落下帷幕,公募基金最新季度业绩表现浮出水面。从基金投资类型来看,受到市场震荡调整的影

2022年公募基金一季度落下帷幕!最新季度业绩表现浮出水面 4月2日,资本邦了解到,日前,2022年第一季度正式落下帷幕,公募基金最新季度业绩表现浮出水面。从基金投资类型来看,受到市场震荡调整的影

-

2022全国信用卡市场的发展现状和趋势调研 2022全国信用卡市场的发展现状和趋势调研信用卡又叫贷记卡,是由商业银行或信用卡公司对信用合格的消费者发行的信用证明。其形式是一张正面印

-

多家银行下调个人账户线上交易限额 哪些用户会被调整限额 多家银行下调个人账户线上交易限额近期,光大银行、浦发银行、农业银行等多家银行相继发布公告,下调个人账户线上相关业务交易限额,包...

-

工业自动化仪表发展现状与市场前景分析 工业自动化仪表发展现状与市场前景分析国产自动化仪表在质量、性能、品牌知名度、企业数量上与国外先进水平还有一定的差距。中国仪器仪...

-

消毒柜行业发展现状 消毒柜行业发展趋势 消毒柜行业发展现状近年来,我国一二线城市消毒柜市场趋于饱和,三线及下沉市场增长放缓,消毒柜市场需求出现下滑,我国消毒柜零售量为5...

- 深证新基建50、国证中财碳中和绿色债券等指数发布 深交所11日消息,深交所定于2022年4月11日发布深证新基建50指数、国证中财碳中和绿色债券指数、国证中财碳中和50指数和国证港股通新国货50

-

东北证券沈新凤:宽信用基调延续 政策端仍需护航 【东北证券沈新凤:宽信用基调延续政策端仍需护航】3月社融保持高增态势,仅略低于2020年同期表现,延续年初的宽信用基调,正如我们2月金融数

-

中金公司:航空行业成长中看周期 布局疫后修复正当时 【中金公司:航空行业成长中看周期布局疫后修复正当时】中国航空业是典型的成长周期行业:成长性体现在旅客量2015-19CAGR达11 0%,是GDP增速的

-

越南拟将全国最低工资提高6% 越南拟将全国最低工资提高6%

-

广发策略戴康 :如何理解美债对A股风格的影响? 【广发策略戴康:如何理解美债对A股风格的影响?】为何美债利率影响A股成长股?如何理解美债实际利率对A股成长股的抑制是主导性的?当下A股怎

-

美国通胀数据40年新高!美联储理事鹰派发声:货币政策将迅速转向中性 【美国通胀数据40年新高!美联储理事鹰派发声:货币政策将迅速转向中性】通胀数据和布雷纳德的鹰派言论都严重地拖累了市场走势。美东时...

-

海南自贸港建设迎四周年 43个重点项目集中签约 海南自贸港建设迎四周年43个重点项目集中签约;

-

大佬也看错了?芒格大手笔减持阿里!“中国巴菲特”持续补仓腾讯 机构:互联网行... “我觉得阿里巴巴是一个合理的投资,至少目前来看,买入阿里巴巴股票并没有看起来风险那么巨大。”话音刚落不久,“股神”沃伦& 183;巴...

-

两市融资余额减少23.12亿元 两市融资余额减少23 12亿元;

-

新债王冈拉克:美国股市面临“灾难”,可能就在2023年 新债王冈拉克:美国股市面临“灾难”,可能就在2023年;

-

日经225指数日内涨幅达到1.02%,报26603.94 日经225指数日内涨幅达到1 02%,报26603 94

-

产品净值出现较大回撤 又有私募大佬道歉了! 因产品净值大幅回撤,此前淡水泉、希瓦私募等百亿私募创始人道歉,日前又有一位百亿级私募大佬因为同样的原因致歉。敦和资产管理有限公司(

产品净值出现较大回撤 又有私募大佬道歉了! 因产品净值大幅回撤,此前淡水泉、希瓦私募等百亿私募创始人道歉,日前又有一位百亿级私募大佬因为同样的原因致歉。敦和资产管理有限公司( -

5股股东户数降超10% 证券时报网讯,数据宝统计显示,共有238只个股公布了4月10日股东户数,与上期(3月31日)相比,股东户数下降的有131只。其中股东户数降幅超10%的

-

两市融资余额减少23.11亿元,融资客交易活跃度下降,保持连续4日净卖出 e公司讯,截至4月12日,上交所融资余额报8249 20亿元,较前一交易日减少9 38亿元;深交所融资余额报7316 47亿元,较前一交易日减少13 74亿元;

-

民生证券给予八一钢铁推荐评级:新疆需求潜力较大 区域龙头优势明显 民生证券04月12日发布研报称,给予八一钢铁(600581 SH)推荐评级。评级理由主要包括:1)赣锋中凯正按规划开展工作;2)2021年新疆固定资产投资增

-

人福医药:未涉足医美领域 每经AI快讯,有投资者在投资者互动平台提问:看了华泰证券对贵司出的研报,才知道人福医药已经涉足了医美并具有一定优势,如玻尿酸等能...

-

人福医药:随着医疗保障体系的不断完善、人口增长和老龄化加速 医药行业保持着稳... 每经AI快讯,有投资者在投资者互动平台提问:您好,老年人的增加,会加大止疼类型药物的需求吗?人福医药(600079 SH)4月13日在投资者互动平台

-

人福医药:公司正在实施的工程项目资金来源通常为自筹或金融机构贷款 每经AI快讯,有投资者在投资者互动平台提问:1 宜昌人福国际总部白洋原料基地黄冈人福等在建项目的资金来源?2 能否请领导展望一下各项目建成

-

中信证券:疫情修复主线将贯穿全年 证券时报网讯,中信证券认为,中信消费者服务指数昨日涨超8%,我们认为主因疫情管控措施优化预期重燃,疫情修复主线应之表现。我们再次...

-

中信证券:借REITs盘活煤电资产 助力双碳目标实现 证券时报网讯,中信证券认为,电力企业可以将手上煤电一体化项目通过REITs证券化,盘活资产获取发展资金,加快煤电企业向新能源企业转型...

-

A股市场深幅调整 A股、基金两个关键词上榜热搜 11日,A股市场深幅调整,科创板指跌破1000点,创业板指跌超4%。大跌之下,A股、基金两个关键词冲上微博热搜。截至收盘,上证指数报3167 13

A股市场深幅调整 A股、基金两个关键词上榜热搜 11日,A股市场深幅调整,科创板指跌破1000点,创业板指跌超4%。大跌之下,A股、基金两个关键词冲上微博热搜。截至收盘,上证指数报3167 13 -

工银四季收益债券一举斩获“年度普通债券型基金奖” 晨星(中国)2022年度基金奖获奖名单日前正式揭晓,5只基金从全市场9000多只产品中脱颖而出。其中,工银四季收益债券一举斩获年度普通债券型

工银四季收益债券一举斩获“年度普通债券型基金奖” 晨星(中国)2022年度基金奖获奖名单日前正式揭晓,5只基金从全市场9000多只产品中脱颖而出。其中,工银四季收益债券一举斩获年度普通债券型 -

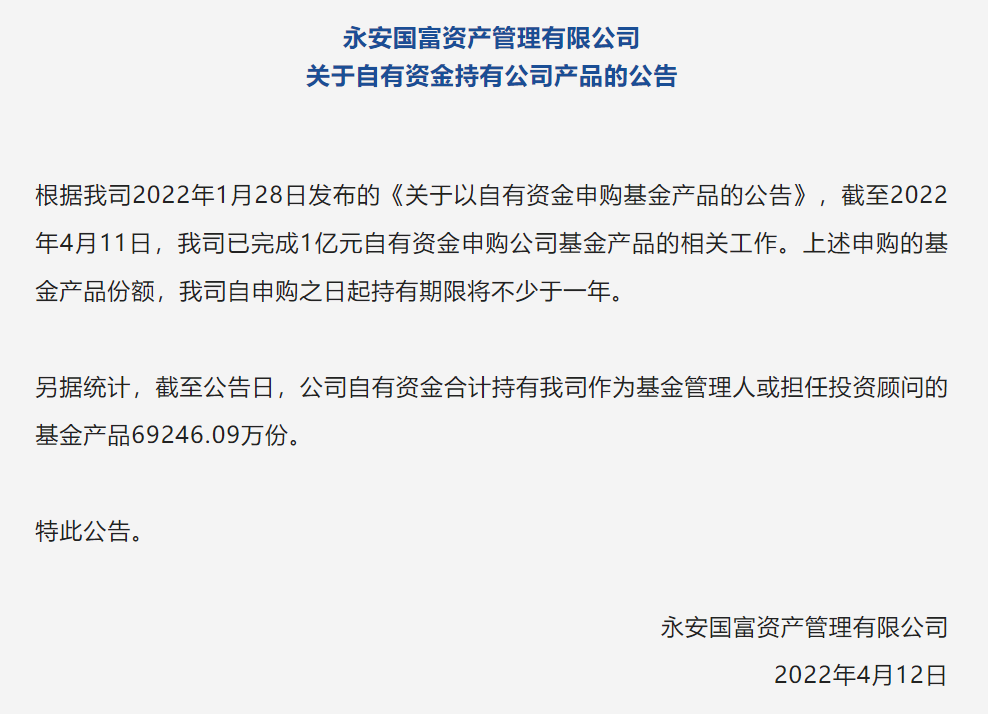

永安国富完成1亿元产品自购 自申购之日起持有期限将不少于一年 4月12日,资本邦了解到,知名私募永安国富资产管理有限公司(简称"永安国富")于微信公众号宣布,根据公司1月28日发布的《关于以自有资金...

永安国富完成1亿元产品自购 自申购之日起持有期限将不少于一年 4月12日,资本邦了解到,知名私募永安国富资产管理有限公司(简称"永安国富")于微信公众号宣布,根据公司1月28日发布的《关于以自有资金... -

重仓股大幅下跌 万家基金黄海管理产品年内逆市上涨 4月12日,资本邦了解到,年初至今,A股市场持续调整,不少基金重仓股大幅下跌。在此市场环境之下,部分顶流基金经理产品净值大幅走低。但值

重仓股大幅下跌 万家基金黄海管理产品年内逆市上涨 4月12日,资本邦了解到,年初至今,A股市场持续调整,不少基金重仓股大幅下跌。在此市场环境之下,部分顶流基金经理产品净值大幅走低。但值 -

两市超3800只个股上涨 北向资金大幅净买入91.37亿元 4月12日,资本邦了解到,截至今日收盘,沪上证指数涨1 46%,报3213 33点;深证成指涨2 05%,报11756 38点;创业板指涨2 50%,报2523 69点。两

两市超3800只个股上涨 北向资金大幅净买入91.37亿元 4月12日,资本邦了解到,截至今日收盘,沪上证指数涨1 46%,报3213 33点;深证成指涨2 05%,报11756 38点;创业板指涨2 50%,报2523 69点。两 -

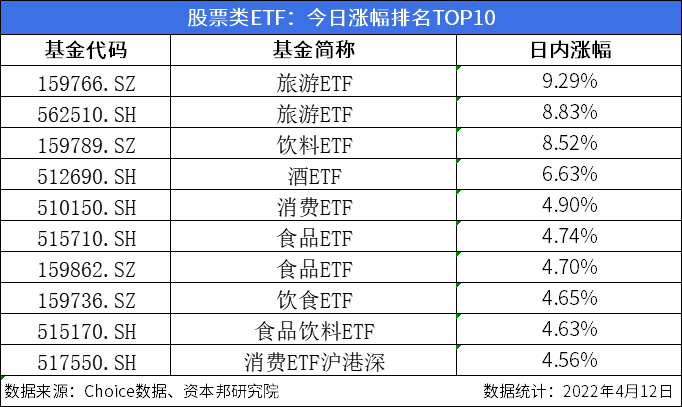

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上交所2022年ETF和指数化投资线上国际推介活动拉开帷幕。活动旨在积极传递中国资本市场对外开放的坚定态度和

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上交所2022年ETF和指数化投资线上国际推介活动拉开帷幕。活动旨在积极传递中国资本市场对外开放的坚定态度和

热门资讯

- 市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上...

-

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日...

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日... -

又有明星基金经理“奔私” 周应波担任上海运舟董事长 不久前宣布离职的顶流周应波去向已...

又有明星基金经理“奔私” 周应波担任上海运舟董事长 不久前宣布离职的顶流周应波去向已... -

一季度多只翻倍股涌现 21只基金去年末提前布局 资本邦了解到,数据显示,截至3月3...

一季度多只翻倍股涌现 21只基金去年末提前布局 资本邦了解到,数据显示,截至3月3...

文章排行

图赏

-

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大... -

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...