国债:由中美收益率倒挂看未来利率走势

近期,随着“俄乌冲突”的持续,以原油为代表的大宗商品价格持续高位运行,导致全球的通胀水平创出几十年来的新高。从最新的欧美通胀数据看,美国3月CPI数据为8.5%,核心CPI为6.5%,创40多年来新高。而欧元区3月份CPI数据为7.5%,PPI数据3月份虽然尚未公布,但鉴于2月份PPI数据已达31.4%,3月份俄乌冲突后,数据只会更高。也正因为高通胀带来的生活压力,近来我们也看到了欧美国家多地出现了抗议活动。为此,美联储最新的议息会议也表态了要加快taper政策的推出,美债收益率也因此在近期出现了快速的攀升。

美债收益率作为全球资产定价的锚,每一次的快速攀升都给全球资本市场带来了巨大的影响。近期我们可以发现中美国债收益率在走势上出现了明显的分化,美债受通胀影响,近期收益率持续快速攀升,中短期收益率出现了倒挂。而我国国债收益率近期则受到国内疫情及经济疲软的影响,出现了一定的回落,最新的10年期国债收益率回落到2.76%附近(4月12日)。实际上,近期中美10年期国债收益率在盘中部分时段已经出现倒挂。而2年-5年期的国债收益率更是出现了全面的倒挂现象。

接下来,我们拿常用的10年期国债收益率在过去15年的数据为例,来分析过去中美利率倒挂的情景及对后续的影响。通过数据比对,我们可以发现除了近期这次收益率倒挂的情况外,中美10年期国债收益率分别在2008年、2009年、2010年连续三年出现倒挂现象。并分别在2013年年中,2016年四季度及2018年出现中美国债收益率的快速拉近的情形。由于2008-2010年处在一个阶段,我们放在一起分析。经过分析我们可以发现,这段时间主要是由于我国在金融危机后,快速推出全面的货币宽松政策,包括多次的降准降息,4万亿投资等政策,导致当时我国国内的宏观环境极为宽松,市场利率出现了快速的下滑。而回顾美国当时的宏观环境,次贷危机前,美国市场的利率总体维持在一个较高的水平,虽然在2008年金融危机发生后,利率有所回落,但回落的幅度不及我国,导致当时中美国债收益率发生了倒挂的现象。但鉴于此次倒挂,中美利率的走势方向上一致,和当下中美国债收益率走势分化有极大的不同,因此借鉴意义不大。因此我们主要分析后面几次利差分化的情形。

接下来我们看一下后面三次中美利差接近的宏观背景,2013年上半年,受国内经济疲软及房地产市场表现不佳影响,我国当时延续了2012年的低利率环境。但在2013年5月份,美联储在历史上第一次提出了taper政策,导致美债收益率在当时出现大幅上涨,中美利差快速缩小。2016年,我国房地产政策放松,降准降息导致市场利率较低,但美国在11月份总统大选后,特朗普的意外当选,市场担忧新政府的货币政策走向,导致美债收益率出现快速上涨。2018年,我国受紧信用政策影响,社融、股市和经济均出现了大幅下滑,利率也出现了快速的回落。与此同时,美联储在2018年采取了缩表及加息的政策,导致美债收益率出现了大幅的上涨。通过上述分析,我们可以看到当下的宏观背景和2013年及2018年有点类似,都是国内经济出现了下滑,而美联储从采取了taper政策。那么对比2016年及2018年两次行情后期的表现,我们可以发现美债收益率随后都出现了持续的回落,但我国国债收益率在2013年中美利差极小值出现后出现了大幅的上涨,而2018年却出现了持续的下滑。

分析当时我国的宏观政策背景,我们可以发现2013年,我国当时出现了“钱荒事件”,且当时房地产等经济数据已经开始好转,央行货币政策总体偏保守,因此导致了后期国债收益率的快速上涨。而2018年,我国经济持续下滑,随后出台了降准等货币宽松政策,且随后美债收益率也出现了快速的下滑,因此当时国债收益率出现了继续回落的走势。那么对比过去两次中美利差拉近的情形,我们可以发现当下我国经济形势仍不容乐观,大概率后期宽松的货币政策将会继续推出,但是另一方面我们也可以看到当下国债收益率处在一个极低的位置(2.8%以下),而当时10年期国债收益率在3.2%以上。综合上述情况,如果后续我们的疫情或者经济继续疲软,那么国债行情将易涨难跌,但如果疫情在后期控制住亦或是防疫政策放松后导致经济活动的放开,国内利率则大概率会出现反弹。

关键词: 国债期货

-

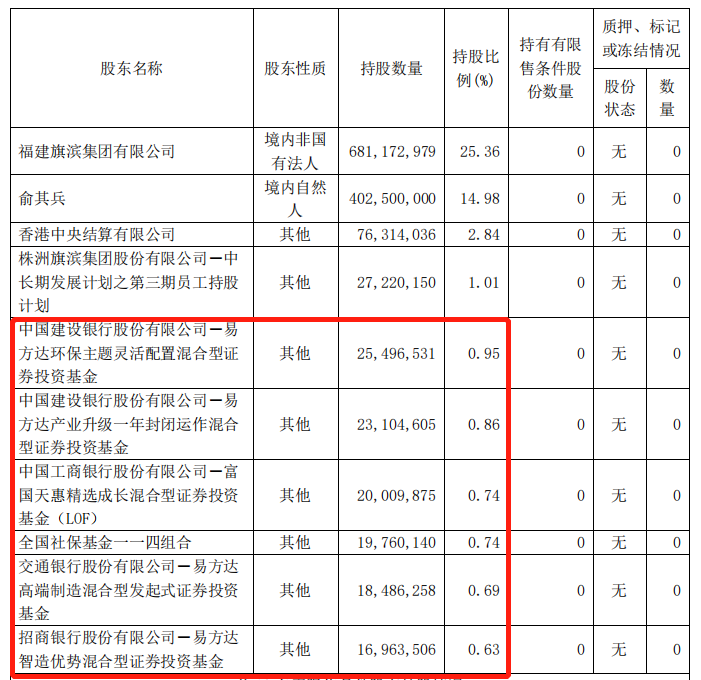

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只 -

新股破发频现!唯捷创芯、瑞德智能、海创药业上市首日破发 新股频频亏钱,投资者不能闭着眼睛打新了!12日,唯捷创芯、瑞德智能、海创药业挂牌上市。让人意外的是,这三只新股一开盘就直接破发,唯捷

新股破发频现!唯捷创芯、瑞德智能、海创药业上市首日破发 新股频频亏钱,投资者不能闭着眼睛打新了!12日,唯捷创芯、瑞德智能、海创药业挂牌上市。让人意外的是,这三只新股一开盘就直接破发,唯捷 -

工银四季收益债券一举斩获“年度普通债券型基金奖” 晨星(中国)2022年度基金奖获奖名单日前正式揭晓,5只基金从全市场9000多只产品中脱颖而出。其中,工银四季收益债券一举斩获年度普通债券型

工银四季收益债券一举斩获“年度普通债券型基金奖” 晨星(中国)2022年度基金奖获奖名单日前正式揭晓,5只基金从全市场9000多只产品中脱颖而出。其中,工银四季收益债券一举斩获年度普通债券型 -

一季度地方债发行提速 新增专项债有近七成投向基建领域 今年以来,地方债发行提速。同花顺数据显示,刚过去的一季度地方债发行量约1 82万亿元,与去年同期相比翻倍。受益于地方债发行提速,近期基

一季度地方债发行提速 新增专项债有近七成投向基建领域 今年以来,地方债发行提速。同花顺数据显示,刚过去的一季度地方债发行量约1 82万亿元,与去年同期相比翻倍。受益于地方债发行提速,近期基 - 公募基金逆势跑赢大盘 持股变动情况如何? 4月8日,资本邦了解到,相关数据显示,2021年所有公募基金的净值增长率均值为6 06%。而同期沪深300指数跌幅为5 2%,公募基金平均收益率跑赢

-

持股比例超5%!社保基金现身175只个股前十大流通股名单 随着年报的陆续披露,社保基金的持股也随之浮出水面。根据同花顺统计,截至6日,社保基金共现身175只个股前十大流通股东名单中。其中,社保

持股比例超5%!社保基金现身175只个股前十大流通股名单 随着年报的陆续披露,社保基金的持股也随之浮出水面。根据同花顺统计,截至6日,社保基金共现身175只个股前十大流通股东名单中。其中,社保

-

国债:由中美收益率倒挂看未来利率走势 近期,随着“俄乌冲突”的持续,以原油为代表的大宗商品价格持续高位运行,导致全球的通胀水平创出几十年来的新高。从最新的欧美通胀数...

-

葵花籽油及其对全球植物油市场的影响 由于葵花籽油是一种非转基因(GM)植物油,在许多进口市场上,葵花籽油一直是一种高价油。在典型的年份里,葵花籽油占全球食用油消费的1...

-

成品油迎来年内首降 社会用油成本回落 近期国际原油震荡徘徊在百元附近,此前俄乌谈判陷入僵局,国际能源署表示预计俄罗斯4月石油产量损失为150万桶 日,虽供应短缺情绪支撑...

-

原油继续反弹 棕榈油高位震荡 图1马盘西亚棕榈油期货走势图马来西亚棕榈油期货市场震荡上涨。截至目前来看,棕榈油期货市场高位震荡。近期俄乌局势对盘面的影响有所弱...

-

两单IPO同日过会 东吴证券投行继续“加速跑” 4月14日,由东吴证券保荐的亚通精工机械股份有限公司主板IPO项目、鸿日达科技股份有限公司创业板IPO项目双双上会审议通过。据悉,亚通精工是山

-

华海药业:目前公司正积极推进获许可的新冠药物的各项工作 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司获得辉瑞许可生产新冠口服药,是否用到湖北华海共同药业有限公司生产的原料药?...

-

上海钢联2021年营收657.75亿元同比增长12.39% 产业数据服务有望实现持续高速增长 4月14日,上海钢联(300226)发布2021年年度报告。报告显示,2021年公司实现营业收入657 75亿元,同比增长12 39%;实现归属于上市公司股东的净利

-

中交地产2021年扣非净利润亏损4.32亿元 资产负债率连续六年超85% 中交地产昨日晚间披露2021年年报。报告期内公司实现营业总收入145 42亿元,同比增长18 23%;归属于上市公司股东的净利润2 36亿元,同比减少32

-

全国100多城下调房贷利率 地产销售有望企稳 人民银行金融市场司司长邹澜4月14日在2022年第一季度金融统计数据新闻发布会上表示,近期,房贷利率下调主要是发生在银行层面。3月份以来,由

-

水利部推进REITs试点 鼓励社会资本参与水利工程建设 4月14日,水利部副部长魏山忠主持开展国家“十四五”规划102项重大工程水利重点任务暨2022年第1次中央水利建设投资计划执行调度会商。魏...

-

银保监会:正在对保险保障基金和信托业保障基金管理办法进行修订 【银保监会:正在对保险保障基金和信托业保障基金管理办法进行修订】中国银保监会统计信息与风险监测部负责人刘忠瑞今日在国新办举办的...

-

银保监会:尽快推动设立金融稳定保障基金 【银保监会:尽快推动设立金融稳定保障基金】中国银保监会统计信息与风险监测部负责人刘忠瑞今日在国新办举办的一季度银行业保险业运行...

-

A股公司工业富联入局私募行业 公司已成立但未完成登记备案 4月14日,资本邦了解到,日前,又有一家A股上市公司入局私募行业,富士康工业互联网股份有限公司(下称:工业富联)于天津投资成立私募公司。

A股公司工业富联入局私募行业 公司已成立但未完成登记备案 4月14日,资本邦了解到,日前,又有一家A股上市公司入局私募行业,富士康工业互联网股份有限公司(下称:工业富联)于天津投资成立私募公司。 -

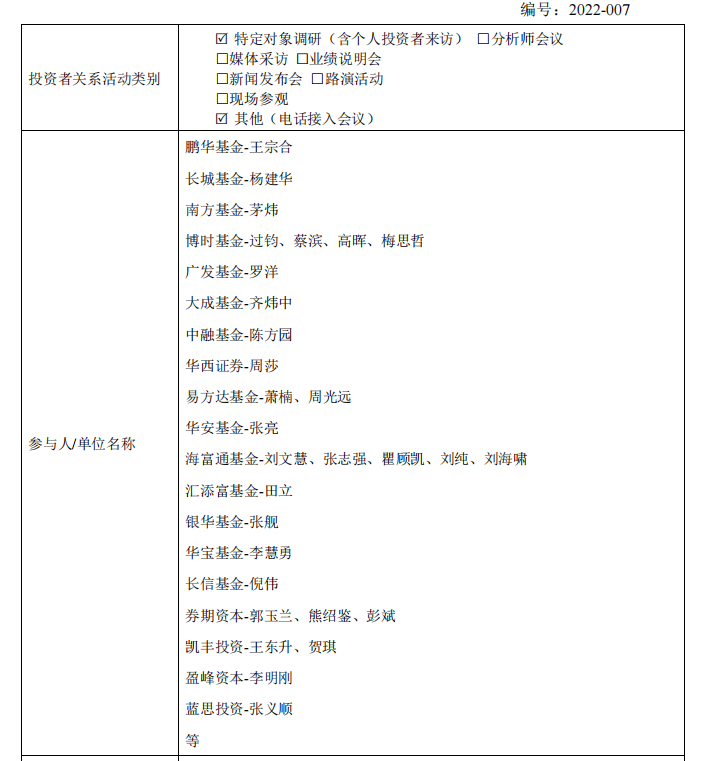

“小而美”个股获关注 五大明星基金经理集体调研京基智农 4月14日,资本邦了解到,在市场震荡之下,蓝筹股、白马股市场表现不佳,基金经理纷纷转向细分赛道,小而美的公司常常受到青睐。京基智农(00

“小而美”个股获关注 五大明星基金经理集体调研京基智农 4月14日,资本邦了解到,在市场震荡之下,蓝筹股、白马股市场表现不佳,基金经理纷纷转向细分赛道,小而美的公司常常受到青睐。京基智农(00 -

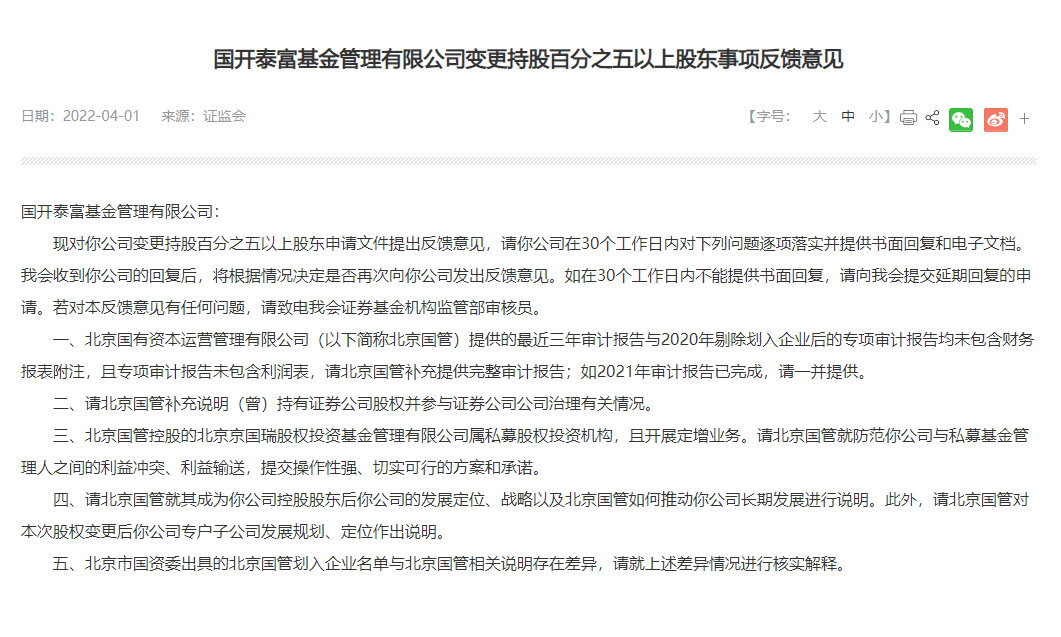

北京国管或接手成为国开泰富基金新的控股股东 4月14日,资本邦了解到,2021年9月底,北京金融资产交易所官网显示,国开证券挂牌转让国开泰富基金66 7%股权,转让价格为3 74亿元,当时对

北京国管或接手成为国开泰富基金新的控股股东 4月14日,资本邦了解到,2021年9月底,北京金融资产交易所官网显示,国开证券挂牌转让国开泰富基金66 7%股权,转让价格为3 74亿元,当时对 -

2022中国洗发水市场规模现状分析及发展趋势 国内洗发水市场规模现状分析当前国内比较知名的国产洗发水有阿道夫,如果有更多人去支持国货,其销量将会更加可观。洗发水,又名香波、...

-

石油化工行业市场竞争格局与发展前景分析 石油化工行业市场发展前景如何?目前,石油主要被炼化用来作为成品油,广泛用于机动车、船、飞机等领域,占比达到60%左右;部分重质油被炼化生

-

2022中国香皂市场规模分析 国内香皂市场发展现状 国内香皂市场规模分析依照市场来看,香皂面临越来越多的竞争对手,使用量也开始降低。但不乏香皂还是有一些忠实的用户,其市场尚有一定...

-

煤炭行业现状分析 煤炭行业需求料保持增长 煤炭行业现状分析煤电作为我国主力电源,长期以来,发挥着电力安全稳定供应、应急调峰、集中供热等重要的基础性作用。2020年底,燃煤机组装机10

-

2022中国火锅市场规模现状分析及发展趋势 国内火锅市场规模现状分析火锅在冬季北方地区食用可以驱寒暖身,现在国人一年春夏秋冬都食用火锅,全国火锅店数量也如同雨后春笋般增长...

-

市场反复震荡之际 多只宽基ETF迎来资金大举流入 4月14日,资本邦了解到,作为机构资金的风向标,ETF相关动向受到市场关注,据悉,在市场反复震荡之际,多只宽基ETF迎来资金大举流入。Choic

市场反复震荡之际 多只宽基ETF迎来资金大举流入 4月14日,资本邦了解到,作为机构资金的风向标,ETF相关动向受到市场关注,据悉,在市场反复震荡之际,多只宽基ETF迎来资金大举流入。Choic -

宁德时代跌超5% 宁德时代跌超5%

-

创业板指跌幅扩大至2%,电池、数字媒体、小家电板块跌幅居前 创业板指跌幅扩大至2%,电池、数字媒体、小家电板块跌幅居前

-

美元兑日元最高升至126.56,为2002年5月以来首见 美元兑日元最高升至126 56,为2002年5月以来首见

-

中国科兴援建埃及疫苗冷库项目开工 中国科兴援建埃及疫苗冷库项目开工;

-

拜登:美国通胀持续上升 需采取行动降低生活成本 拜登:美国通胀持续上升需采取行动降低生活成本;

-

水利领域REITs试点进入推进阶段 【水利领域REITs试点进入推进阶段】水利部副部长魏山忠13日主持开展国家“十四五”规划102项重大工程水利重点任务暨2022年第1次中央水利...

-

任相栋旗下产品恢复大额申购 陆彬、赵蓓、冯明远等多位名将也密集出手 磨底期尾... 任相栋旗下产品恢复大额申购,陆彬、赵蓓、冯明远等多位名将也密集出手,磨底期尾声将近?

-

晨会精华:市场维持磨底概率较大!关注低位已有启动迹象的板块 【晨会精华:市场维持磨底概率较大!关注低位已有启动迹象的板块】兴业证券表示,降准兑现在即,市场将逐渐恢复正常,聚焦中长期布局。...

-

和信投顾:大盘指数底部整理 消费投资火爆异常 【和信投顾:大盘指数底部整理消费投资火爆异常】技术上,上证指数延续反弹走势,指数重回3200点整数关口。从结构上看,目前指数仍处于震荡筑

热门资讯

-

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场... -

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(...

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(... -

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上...

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上... -

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日...

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日...

文章排行

图赏

-

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大... -

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...