鸡蛋:关注高成本弱预期下的产能恢复情况

当前鸡蛋市场的延续了2021年4月之后的状态:在高成本和弱消费预期的状态下,在产蛋鸡存栏持续下降。该问题持续至今,当前蛋鸡存栏基本位于本轮周期的最底部区间,本轮周期在产蛋鸡的存栏最低点为2022年1月的11.41亿羽,2-3月份有少量增幅,但整体有限,长达一年时间的累计利润并没有很好地刺激补栏的情绪。预计未来该种状态仍将延续,在产蛋鸡存栏或有恢复,但恢复缓慢,价格整体预期偏强。

2022年3月,鸡蛋主产区均价4.15元/斤,历史最高3月均价。几个大因素共同导致此种现象的发生:存栏历史低位区间、成本历史高位区间、新冠疫情导致的物流受阻和情绪性备货。存栏方面,未来存栏的判断与前期补栏相关。从补栏的季节性看,二季度补栏基本都是环比下降的,受制于天气不断转暖,养殖端难度加大且蛋鸡高温产蛋率下降。并且,当下养殖端的补栏计划稳定,多数养殖户排苗至5月份。淘汰日龄方面,整体的判断是缓慢延长,后续如果延淘超预期,再跟踪修正。综合以上因素来看,站在当前看在未来半年,我们给出在产蛋鸡同比的预期是同比略降的,至少不会大增。

成本端来看,虽然短期蛋白的问题受到抛储和4-5月大豆到港的问题逐渐解决,但整体高位的判断保持不变,并且从6月开始预计整体仍然偏强。能量饲料的缺口问题仍然没有解决。因此后期饲料成本环比不看降。新冠的因素情绪因素是不确定的,当前的估值整体高于稳定的估值,而且终端消费整体较差,在此因素下不宜给出过高的估值。

接下来,是对于区间判断的预估。8月是全年鸡蛋需求的最旺季,并且基于存栏恢复同比不及预期的判断,8月利润维持去年幅度。去年8月的宽区间还受到了江苏疫情的影响。由于今年预期的不确定性,区间也放到去年8月相对比较大的区间。因此综合考虑,8月利润区间【0.61,1.25】元/斤,判断偏中性,过滤掉极端情况。

此外,从验证视角笔者选出了存栏大增年份、存栏大减年份、存栏持稳年份、以及基本面状态类似的年份,来看8月旺季较3月价格变化情况如何。在存栏增加的2016年,8月较3月均价增长0.31元/斤;在存栏下降的2017年,8月较3月环比增加1.53元/斤;存栏持平的2018年,环比增加1.31元/斤;在疫情期间消费较差的2021年,8月较3月环比增加1.02元/斤。2022年3月均价4.15元/斤,与前期逻辑没有明显矛盾。

当前来看,市场还是给出JD2209合约一定的旺季升水的。从往年的历史同期升水状态来看,即使考虑了当前情绪因素,当前升水幅度也偏保守,JD2209的当前判断逢低做多。

关键词:

-

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨 -

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万 -

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条 -

已完成两轮问询回复 奥浦迈科创板IPO通过审核 4月13日,资本邦了解到,上海证券交易所科创板上市委员会2022年第28次审议会议于2022年4月13日上午召开,审核结果显示,上海奥浦迈生物科技

已完成两轮问询回复 奥浦迈科创板IPO通过审核 4月13日,资本邦了解到,上海证券交易所科创板上市委员会2022年第28次审议会议于2022年4月13日上午召开,审核结果显示,上海奥浦迈生物科技 -

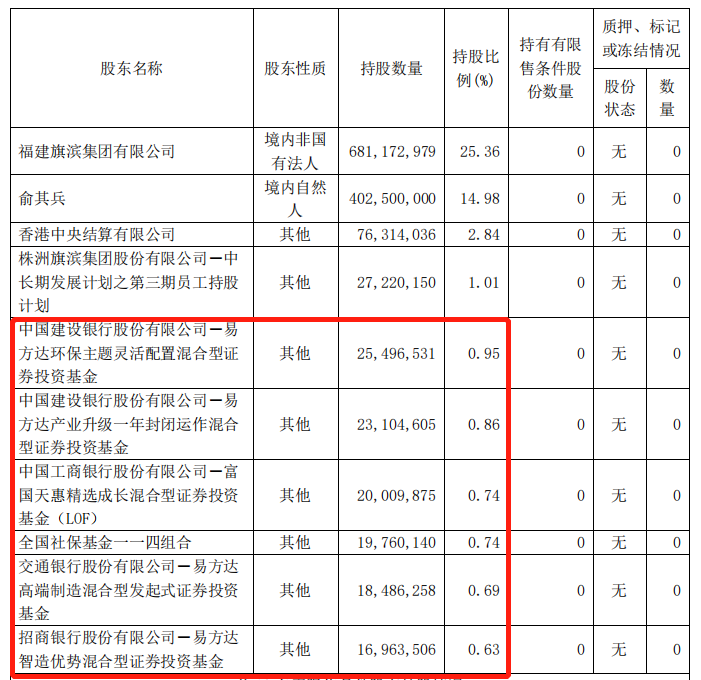

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只 -

新股破发频现!唯捷创芯、瑞德智能、海创药业上市首日破发 新股频频亏钱,投资者不能闭着眼睛打新了!12日,唯捷创芯、瑞德智能、海创药业挂牌上市。让人意外的是,这三只新股一开盘就直接破发,唯捷

新股破发频现!唯捷创芯、瑞德智能、海创药业上市首日破发 新股频频亏钱,投资者不能闭着眼睛打新了!12日,唯捷创芯、瑞德智能、海创药业挂牌上市。让人意外的是,这三只新股一开盘就直接破发,唯捷

-

鸡蛋:关注高成本弱预期下的产能恢复情况 当前鸡蛋市场的延续了2021年4月之后的状态:在高成本和弱消费预期的状态下,在产蛋鸡存栏持续下降。该问题持续至今,当前蛋鸡存栏基本位...

-

以铜为例探讨低库存状态下铜铝走势:四问铜的库存周期 库存是什么?库存只是个结果,依附于需求之后作为连接供需缺口之间的纽带,库存历来对大宗商品短周期的判断有着不可忽视的作用。

-

纺织服装行业蕉下控股深度报告:防晒起步户外领先 打造数字化新兴消费龙头 深耕防晒市场十余年,优质的城市户外品牌。公司是一家从事创新科技和美学设计的户外功能性产品的研发、生产和销售的领先优质企业,主要...

-

电气设备行业深度报告:短期冲击带来布局机会 需求长期向好趋势不改 多重因素扰动不改新能源车向上趋势2022年开年以来,车企销售终端提价、疫情蔓延、车企缺芯持续等因素对新能源车产销格局产生了一定的扰动,也

-

钢铁行业:产量继续压减 行业迎重要投资机会 本报告导读:发改委等部委明确要求2022年粗钢产量同比2021年压减,22年钢铁行业产量将继续下降。在稳增长背景下,行业需求良好,钢铁行业盈利

-

每日点评2022年第3期:成交持续低迷 热点切换乏力 走势回顾:今日上证指数小幅低开后震荡,午后出现一波快速回落,但尾盘重新走强,基本收回失地,深成指则表现稍弱,全天上证综指收跌0 ...

-

每日A股点评:指数震荡下行 煤炭农业石化领涨 市场回顾:指数震荡下行,煤炭农业石化领涨今日指数震荡下行,截止收盘,沪指跌0 05%报3194 03,深指跌0 5%报11633 32,创业板指跌1 38%报2453

-

华金证券给予喜临门买入评级:21年自主品牌零售表现靓丽 千店拓展计划圆满完成 华金证券04月20日发布研报称,给予喜临门(603008 SH,最新价:27 21元)买入评级。评级理由主要包括:1)自主品牌零售业务带动21年营收高速增长

-

阳光电源触及跌停价 成交额近40亿元 每经AI快讯,阳光电源触及跌停价,成交额近40亿元。

-

A股饮料板块异动上涨 会稽山涨停 4月20日上午,A股饮料制造板块异动上涨,会稽山涨停,维维股份,金枫酒业、莫高股份、古越龙山、李子园等跟涨。

-

轨道交通装备子链上下游30余家企业撮合对接 现场签约近5000万元 天津北方网讯:4月18日,市工业和信息化局在天津中车唐车轨道车辆有限公司内召开高端装备产业链轨道交通装备子链撮合对接活动,以稳定供...

-

滨海企业中标海上二氧化碳咸水封存科研项目 按下CCUS发展“加速键” 昨日,滨海新区企业中海油服中标我国首个海上二氧化碳咸水封存科研项目,为中海油服二氧化碳捕集、利用和封存(简称CCUS)业务发展,以及产业布

-

天津支付服务让利实体经济近2亿元 助力中小市场主体纾困减负 新型冠状病毒感染的肺炎疫情快报天津北方网讯:记者从人行天津分行获悉,截至今年3月末,天津全市银行和支付机构累计降费1 98亿元,惠...

-

中央深改委会议:加快推进金融支持创新体系建设 昨日,中央全面深化改革委员会第二十五次会议召开,审议通过了《“十四五”时期完善金融支持创新体系工作方案》等文件。

-

最高法“组合拳”为中小微企业稳定发展提供司法支持 4月19日,最高人民法院召开新闻发布会,发布人民法院助力中小微企业发展的15个典型案例和创新机制。在总结一季度经验基础上,进一步推动...

-

吉林复工复产、复商复市、复飞复航等工作正有序推进 据央视新闻消息,4月20日上午,吉林省政府召开本轮疫情防控工作第41场新闻发布会,介绍疫情防控工作最新进展。当前,吉林正在稳步恢复正...

-

梅花生物:公司三基地有机肥料总产能约110万吨左右 每经AI快讯,有投资者在投资者互动平台提问:目前由于俄乌战争,全球化肥供应紧张,公司三个基地的复合肥产能总共有多少?

-

阳光电源跌停 市值流失超267亿元 4月20日上午,阳光电源跌停,市值流失超267亿元,主力净流出超1亿元。

-

A股发电设备板块行情低迷 阳光电源一度跌停 固德威跌超9% 4月20日上午,发电设备板块行情低迷,阳光电源一度跌停,固德威跌超9%,锦浪科技、禾迈股份等跟跌。

-

阳光保险集团向港交所提交上市申请 券中社4月20日讯,阳光保险集团昨日向港交所提交上市申请,其联席保荐人为华泰国际、中金公司、瑞银集团、建银国际。

-

俞敏洪:高考数学只考几分 老是用文科思维管新东方 把新东方管得乱七八糟 4月19日,俞敏洪在直播间表示,最近打算开始学数学了,因为高考的时候数学只考了几分。老是用文科思维管新东方,用的太多了,把新东方管...

-

北京市住建委:一级房企开发规模将不受限制 【北京市住建委:一级房企开发规模将不受限制】北京市住建委近日发布《关于进一步做好房地产开发企业资质管理有关工作的通知》,其中明...

-

大和:重申李宁(02331)“买入”评级 目标价下调11.8%至75港元 大和发布研究报告称,重申李宁(02331)“买入”评级,下调2022-24年收入增长预测4%,2022-24年每股盈利预测增长调低4%-6%,目标价由85港元下调1

-

交通银行坚守金融本源 多举措强化小微企业支持保障 金融活则经济活,面对当前复杂多变的内外部环境,交通银行江苏省分行坚守金融服务实体经济的初心本源,精准对接小微企业融资需求,主动...

-

两机构下调阳光电源盈利预测及目标价 【两机构下调阳光电源盈利预测及目标价】4月20日,花旗和中金相继下调了阳光电源(300274)的股票目标价。花旗指出,阳光电源2021年盈利不及预

-

上汽集团特斯拉陆续复工复产 长三角地区协同保障产业链稳定 海报新闻记者庄滨滨上海报道4月20日,上汽集团在互动平台表示,上汽集团在严格抓好防疫工作的前提下,积极响应推进上海市工业企业复工复...

-

阳光电源下跌 两机构下调盈利预测及目标价 【阳光电源下跌两机构下调盈利预测及目标价】花旗下调阳光电源今明两年净利润预测25 3%和23 6%,下调目标价23%至123元。中金下调公司盈利预测

-

光大证券公告称董事长监事长双双辞职 20日,光大证券发布公告称,董事长闫峻、监事长刘济平双双辞职。据公告称,闫峻会于4月19日提交辞职报告。闫峻辞去公司董事长、董事及董...

-

博鳌亚洲论坛2022年会报告:2022亚洲经济增速或低于IMF预测值5.2% 【博鳌亚洲论坛2022年会报告:2022亚洲经济增速或低于IMF预测值5 2%】4月20日,博鳌亚洲论坛2022年年会新闻发布会发布《亚洲经济前景与一体化

-

兴业银行百亿银团贷款助力宁德时代产业链升级 近日,兴业银行作为独家代理行,成功牵头筹组邦普新材料产业园和邦普一体化电池材料产业园银团贷款项目,总规模达112 7亿元,助力宁德...

热门资讯

-

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间... -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月... - “中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

-

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...