天风证券2022年度策略:A股估值整体有支撑 关注一个全新主线

摘要

核心结论:

1、21年信用收缩,剩余流动性下降,A股整体杀估值;22年信用扩张,剩余流动性更充裕,A股估值整体有支撑。

2、非金融A股整体盈利上半年下滑(Q1单季:7.7%、Q2单季:-7.4%),下半年企稳(Q3单季:3.1%、Q4单季:11.5%)。

3、未来半年,信用-盈利二维框架中, ①信用逐步扩张;②盈利回落;③股债收益差处于均值附近估值不便宜——对应【信用扩张前期】,指数区间震荡,当前调整,为春季躁动打开空间,春季躁动后二季度可能再次调整。

4、年中再看,信用-盈利二维框架中,①信用继续扩张;②盈利触底回升;③股债收益差有可能回落到-2X标准差的极端便宜位置;④“二十大”前风险偏好较高——指数在年中可能出现指数级别的机会,仓位在这个阶段,可能成为胜负手。

5、业绩稳定的核心资产(比如白酒、医药),其未来超额收益对当前估值敏感性较高,18年年底、19年年中、20年4月初都属于核心资产极端便宜的位置,21年2月中旬属于核心资产极端贵的位置,当前刚好介于这两者之间,因此给予标配建议。

6、金融和地产链的超额收益基本取决于信用扩张的力度,即是否刺激地产。回顾来看,16年提出房住不炒以来,有两波刺激地产,分别是19Q1和20Q2Q3,共同背景是出口、制造业、就业全面下滑之后,逻辑在于大局稳定优先于房住不炒。因此,客观来说,22年出口大幅回落后,金融和地产链可能存在阶段性的β,但是依赖于政策的困境反转不作为我们的主要推荐方向。

7、在上述两类大盘股(白马核心资产、金融和地产链)22年都暂时不具备趋势性机会的情况下,预计中小盘占优的风格尚未结束。未来小盘股的风格主要依托于从新能源到5G应用端等产业趋势的交替推进。

8、核心配置思路之一:硬科技赛道,一是较难躺赢,需要在产业趋势不错的赛道中进一步挖掘中小公司;二是价格上涨难以持续,更多推荐纯粹的量的逻辑(没有价格变化驱动),量的逻辑关注:军工、新能源车(电池、零部件、电子、整车)、新能源大基地(风、光、储、运营商)、半导体(设备、材料)。另外,复盘来看,如果没有产业层面低于预期,景气赛道的阶段性调整一般幅度在15%,目前看处于调整的下沿位置,预计22年春季躁动可能仍是核心进攻方向。

9、核心配置思路之二:推荐不依赖于政策的困境反转方向,比如成本困境反转的必选食品(PPI-CPI拐点)、价格困境反转的猪肉、库存周期困境反转的传统汽车及零部件。

10、2022年需要关注的一个全新主线:5G的应用端,可能包括元宇宙、车联网、能源物联网、工业物联网等新型基础设施。

11、2022年的童话故事:当更稀缺的高景气邂逅更充裕的流动性——回测发现:更充裕的剩余流动性所追求的方向依次是【加速增长】≈【持续高增长】 ≈【减速增长-低降幅】>【困境反转】>【减速增长-高降幅】>【低速稳定】。

相关策略

终于来了!6张图带你看完26家券商2022年A股展望

海通证券2022年A股展望:价值、大盘略占优 沪深300强于中证500

(文章来源:天风证券)

-

赣锋锂业发布公告称参股公司深交所创业板IPO获证监会同意注册 12月24日,资本邦了解到,赣锋锂业(01772 HK)发布公告称,江西赣锋锂业股份有限公司参股公司赣州腾远钴业新材料股份有限公司首次公开发行股

赣锋锂业发布公告称参股公司深交所创业板IPO获证监会同意注册 12月24日,资本邦了解到,赣锋锂业(01772 HK)发布公告称,江西赣锋锂业股份有限公司参股公司赣州腾远钴业新材料股份有限公司首次公开发行股 -

江苏新能产能释放前9月盈利3.91亿 年内股价涨2倍 A股新能源公司江苏新能(603693 SH)股价与基本面均有出色表现。12月23日,A股市场上,新能源板块崛起,江苏新能与皖能电力等率先涨停。公司

江苏新能产能释放前9月盈利3.91亿 年内股价涨2倍 A股新能源公司江苏新能(603693 SH)股价与基本面均有出色表现。12月23日,A股市场上,新能源板块崛起,江苏新能与皖能电力等率先涨停。公司 -

方正富邦基金发布高级管理人员变更公告 新任副总经理崔建波 12月24日,资本邦了解到,方正富邦基金发布一则高级管理人员变更公告,内容显示,公司新任副总经理崔建波,时间为2021年12月22日。资料显示

方正富邦基金发布高级管理人员变更公告 新任副总经理崔建波 12月24日,资本邦了解到,方正富邦基金发布一则高级管理人员变更公告,内容显示,公司新任副总经理崔建波,时间为2021年12月22日。资料显示 -

主板中小板并出新气象 进一步强化深圳金融中心地位 一年多来,深交所持续推进资本市场重大改革,作为创业板改革并试点注册制的配套改革措施,主板与中小板合并平稳落地后,深交所主板恢复发行

主板中小板并出新气象 进一步强化深圳金融中心地位 一年多来,深交所持续推进资本市场重大改革,作为创业板改革并试点注册制的配套改革措施,主板与中小板合并平稳落地后,深交所主板恢复发行 -

全筑股份盈转亏现金流净流出2.33亿 实控人首次推出减持计划 股价刚刚涨停,全筑股份(603030 SH)实控人立马抛出减持计划。12月21日晚间,全筑股份披露实控人减持计划,公司实控人、董事长朱斌计划在未

全筑股份盈转亏现金流净流出2.33亿 实控人首次推出减持计划 股价刚刚涨停,全筑股份(603030 SH)实控人立马抛出减持计划。12月21日晚间,全筑股份披露实控人减持计划,公司实控人、董事长朱斌计划在未 -

大连汇盛投资持有的中庚基金25%股权将拍卖 根据阿里拍卖网信息,大连汇盛投资持有的中庚基金25%股权将于2022年1月19日10时至次日10时止进行拍卖,起拍价格为5407 97万元。格律资产评

大连汇盛投资持有的中庚基金25%股权将拍卖 根据阿里拍卖网信息,大连汇盛投资持有的中庚基金25%股权将于2022年1月19日10时至次日10时止进行拍卖,起拍价格为5407 97万元。格律资产评

-

天风证券2022年度策略:A股估值整体有支撑 关注一个全新主线 【天风证券2022年度策略:A股估值整体有支撑关注一个全新主线】2022年需要关注的一个全新主线:5G的应用端,可能包括元宇宙、车联网、能源物联

-

前瞻2022|连续11年定调稳中求进 2022有何不同? 2022年即将到来,中国连续第11年以“稳中求进”作为经济工作总基调。但面对内外复杂形势,今次与以往亦有不同之处。形势更趋复杂严峻对...

-

发改委:打造江苏沿海新能源产业集群 加快建设千万千瓦级海上风电基地 【国家发改委:打造江苏沿海新能源产业集群加快建设千万千瓦级海上风电基地】12月27日,国家发改委印发《江苏沿海地区发展规划(2021-2025年)》

-

东吴证券:基建股会在2022年一季度跑赢大盘吗? 【东吴证券:基建股会在2022年一季度跑赢大盘吗?】基建股持续跑赢大盘的时期在历史上并不多见,仅有的三个时期分别为2008年4月-2008年11月、2

-

前十月新能源汽车产业的飞速发展 致使锂电产业也迎来“风口期” 据中汽协发布的最新数据,中国10月新能源汽车销量38 3万辆,同比增长134 9%。前10月,我国新能源汽车累计销量254 2万辆,同比增长176 6%。

前十月新能源汽车产业的飞速发展 致使锂电产业也迎来“风口期” 据中汽协发布的最新数据,中国10月新能源汽车销量38 3万辆,同比增长134 9%。前10月,我国新能源汽车累计销量254 2万辆,同比增长176 6%。 -

北京市文化产业收入合计15420.8亿元 同比增长13.9% 北京市国有文化资产管理中心与中国传媒大学文化产业管理学院近日联合发布《北京文化产业发展白皮书(2021)》(中英文版)(以下简称《白皮书》)

北京市文化产业收入合计15420.8亿元 同比增长13.9% 北京市国有文化资产管理中心与中国传媒大学文化产业管理学院近日联合发布《北京文化产业发展白皮书(2021)》(中英文版)(以下简称《白皮书》) -

格力因侵犯“压缩机”专利被判赔奥克斯1.67亿元 格力被判赔奥克斯1 67亿元,因侵犯专利。据报道,近日两份浙江省宁波市中级人民法院的民事判决书显示,因侵害发明专利权,格力电器需要赔偿

格力因侵犯“压缩机”专利被判赔奥克斯1.67亿元 格力被判赔奥克斯1 67亿元,因侵犯专利。据报道,近日两份浙江省宁波市中级人民法院的民事判决书显示,因侵害发明专利权,格力电器需要赔偿 -

银禧科技:子公司中山康诺德主要业务为研发、生产、加工、销售生态环境材料、环保... 每经AI快讯,有投资者在投资者互动平台提问:贵司中山康诺德新材料有限公司有10000吨磷系阻燃剂、氮系阻燃剂及膨胀型阻燃剂等,请问该业务市占

-

横店东磁:2022年扩产部分有合金粉芯的DQ产品和大量车用新品 每经AI快讯,有投资者在投资者互动平台提问:公司目前是何种合金软磁粉芯为主?明年扩产部分有无粉芯新产品?横店东磁(002056 SZ)12月27日在投

-

专访:“一带一路”合作推动阿中文明互鉴——访约旦中国问题专家萨米尔·艾哈迈德 “‘一带一路’建设的深入推进将为阿拉伯世界与中国的文明互鉴提供良好契机,也将使双方人民从中更多受益。”约旦中国问题专家、作家萨...

-

新股前瞻|背靠山东重工 意大利豪华游艇生产商Ferretti S.p.A.欲登陆香港市场 豪华游艇,作为奢华和上流生活的代名词之一,一直有着神秘的面纱。在各个历史时期,游艇都是一种财富和身份的象征,为人们所津津乐道。...

-

贝壳研究院:告别高增长 房地产将进入新发展周期 2021年,中国房地产市场在特殊背景下经历了大起大落,回顾全年,销售市场和土地市场均呈现明显的前高后低走势,市场表现及行业信心一度跌至冰

-

持续断货!价格翻番!这里大量奶牛中暑死亡 商家排队抢购奶油 在韩国,临近新年,正是蛋糕消费旺季,但很多商家却高兴不起来,原因是奶油出现了短缺。临近年末,韩国蛋糕的销量较平时增长了三四倍,...

-

“汉语盘点2021”年度各组前五位字词正式出炉 在纵向上发挥语言文字的穿透力 12月9日,汉语盘点2021年度各组前五位字词正式出炉,治变建党百年双减永远的神(YYDS)元宇宙等热门字词入围。汉语盘点2021活动专家评议会日

“汉语盘点2021”年度各组前五位字词正式出炉 在纵向上发挥语言文字的穿透力 12月9日,汉语盘点2021年度各组前五位字词正式出炉,治变建党百年双减永远的神(YYDS)元宇宙等热门字词入围。汉语盘点2021活动专家评议会日 -

做空机构浑水称在做空贝壳 二、三季度新房交易额被夸大126% 2月16日,做空机构浑水称,目前正在做空贝壳(BEKE N)。浑水表示:我们认为这是一个巨大的骗局,就像瑞幸咖啡(LKNCY)一样。我们估计其第二季

做空机构浑水称在做空贝壳 二、三季度新房交易额被夸大126% 2月16日,做空机构浑水称,目前正在做空贝壳(BEKE N)。浑水表示:我们认为这是一个巨大的骗局,就像瑞幸咖啡(LKNCY)一样。我们估计其第二季 -

商汤科技在港重启公开招股 预计将在月底挂牌上市 商汤科技在港交所发布公告称,重启公开招股,发行规模和定价区间与此前保持一致。此次共发行15亿股,其中90%为国际配售股份,其余10%为香港

商汤科技在港重启公开招股 预计将在月底挂牌上市 商汤科技在港交所发布公告称,重启公开招股,发行规模和定价区间与此前保持一致。此次共发行15亿股,其中90%为国际配售股份,其余10%为香港 -

滴滴公司即日起启动在纽交所退市的工作 并启动在香港上市的准备工作 12月3日,有媒体报道称滴滴出行旗下部分APP在苹果中国应用商店恢复上架,包括滴滴加油、DiDi-Rider。经搜狐科技查证,上述提到的APP并不在

滴滴公司即日起启动在纽交所退市的工作 并启动在香港上市的准备工作 12月3日,有媒体报道称滴滴出行旗下部分APP在苹果中国应用商店恢复上架,包括滴滴加油、DiDi-Rider。经搜狐科技查证,上述提到的APP并不在 -

水滴公司公布第三季度未经审计的财务业绩 经营亏损为5.13亿元 11月30日,保险和健康服务科技平台水滴公司公布第三季度未经审计的财务业绩。三季度,水滴公司净营业收入7 793亿元(人民币,下同),同比下

水滴公司公布第三季度未经审计的财务业绩 经营亏损为5.13亿元 11月30日,保险和健康服务科技平台水滴公司公布第三季度未经审计的财务业绩。三季度,水滴公司净营业收入7 793亿元(人民币,下同),同比下 -

灿瑞科技冲刺科创板上市获上交所受理 拟募资15.50亿元 近日,资本邦了解到,上海灿瑞科技股份有限公司(下称灿瑞科技)冲刺科创板上市获上交所受理,本次拟募资15 50亿元。图片来源:上交所官网公

灿瑞科技冲刺科创板上市获上交所受理 拟募资15.50亿元 近日,资本邦了解到,上海灿瑞科技股份有限公司(下称灿瑞科技)冲刺科创板上市获上交所受理,本次拟募资15 50亿元。图片来源:上交所官网公 -

房价即将下跌的征兆 现在房价不稳定适合买房不? 在过去的两年里,它迎来了房地产市场的全盛时期。房价飙升,各种报价上涨令人不知所措。然而,最近出现了明显的松动迹象。许多人说房价会下

房价即将下跌的征兆 现在房价不稳定适合买房不? 在过去的两年里,它迎来了房地产市场的全盛时期。房价飙升,各种报价上涨令人不知所措。然而,最近出现了明显的松动迹象。许多人说房价会下 -

车险过户后第二年保费恢复原价吗?车险过户费用300至1000不等 现如今买车的人增多,不同品牌的汽车都有人购买,而且买车是要购买车险的,这是对人和爱车的一种保障。那么,如果是二手车的话,车险过户后

车险过户后第二年保费恢复原价吗?车险过户费用300至1000不等 现如今买车的人增多,不同品牌的汽车都有人购买,而且买车是要购买车险的,这是对人和爱车的一种保障。那么,如果是二手车的话,车险过户后 -

上海部分平安果单颗售价近30元 是普通苹果零售价的近4倍 一年一度的平安夜又到了,这一天的苹果价格要比平日里贵很多,据消息称,上海部分平安苹果单颗售价近30元,如果是按照平时的价格,30元可以

上海部分平安果单颗售价近30元 是普通苹果零售价的近4倍 一年一度的平安夜又到了,这一天的苹果价格要比平日里贵很多,据消息称,上海部分平安苹果单颗售价近30元,如果是按照平时的价格,30元可以 -

全球92%的圣诞树中国造 网上下单义乌发货 众所周知,圣诞节对于西方国家就如同中国的春节那么隆重,西方人都会对家里进行一番装扮,比如买圣诞树。据了解,全球92%的圣诞树都是中国

全球92%的圣诞树中国造 网上下单义乌发货 众所周知,圣诞节对于西方国家就如同中国的春节那么隆重,西方人都会对家里进行一番装扮,比如买圣诞树。据了解,全球92%的圣诞树都是中国 -

灿能电力答北交所二轮审核问询函 共涉及以下八个问题 12月24日,资本邦了解到,新三板企业灿能电力(870299 NQ)于近日收到了公开发行股票并在北交所上市申请文件的第二轮审核问询函。本次问询共

灿能电力答北交所二轮审核问询函 共涉及以下八个问题 12月24日,资本邦了解到,新三板企业灿能电力(870299 NQ)于近日收到了公开发行股票并在北交所上市申请文件的第二轮审核问询函。本次问询共 -

长盈通“赴考”科创板IPO上市 拟募资5亿元 12月24日,资本邦了解到,武汉长盈通光电技术股份有限公司(下称长盈通)冲刺科创板IPO获上交所受理,本次拟募资5亿元。图片来源:上交所官网

长盈通“赴考”科创板IPO上市 拟募资5亿元 12月24日,资本邦了解到,武汉长盈通光电技术股份有限公司(下称长盈通)冲刺科创板IPO获上交所受理,本次拟募资5亿元。图片来源:上交所官网 - 赣锋锂业发布公告称参股公司深交所创业板IPO获证监会同意注册 12月24日,资本邦了解到,赣锋锂业(01772 HK)发布公告称,江西赣锋锂业股份有限公司参股公司赣州腾远钴业新材料股份有限公司首次公开发行股

-

证监会临近年末再开巨额罚单 宋都股份董事长收《行政处罚决定书》 2021年已进入倒计时,证监会此时却再度开出巨额罚单!近日,A股公司宋都股份(600077 SH)公司董事长、总裁因非本公司事项收到中国证监会《行

证监会临近年末再开巨额罚单 宋都股份董事长收《行政处罚决定书》 2021年已进入倒计时,证监会此时却再度开出巨额罚单!近日,A股公司宋都股份(600077 SH)公司董事长、总裁因非本公司事项收到中国证监会《行 -

流动负债总额达50.25亿元 海昌海洋公园宣布卖掉4个主题公园 12月24日,资本邦了解到,港股公司海昌海洋公园(02255 HK)发公告称,今后集团将不再持有青岛公司、成都公司、武汉公司、天津公司四个主题公

流动负债总额达50.25亿元 海昌海洋公园宣布卖掉4个主题公园 12月24日,资本邦了解到,港股公司海昌海洋公园(02255 HK)发公告称,今后集团将不再持有青岛公司、成都公司、武汉公司、天津公司四个主题公 -

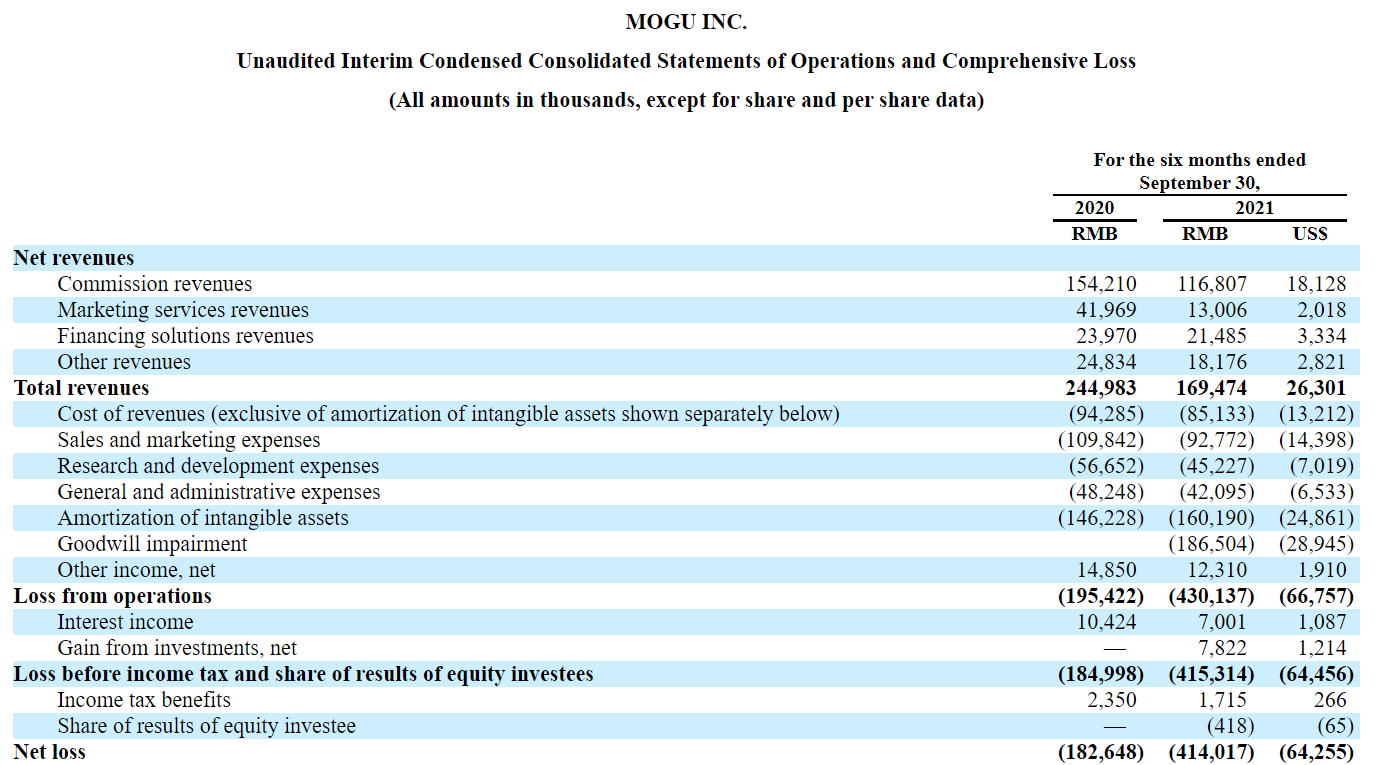

蘑菇街2022财年上半财年亏损额同比翻倍 网传技术部门将裁掉80% 12月24日,资本邦了解到,美股上市公司蘑菇街(MOGU US)发布了截至2021年9月30日止六个月的2022财年上半年财务业绩。2022财年上半年,蘑菇街

蘑菇街2022财年上半财年亏损额同比翻倍 网传技术部门将裁掉80% 12月24日,资本邦了解到,美股上市公司蘑菇街(MOGU US)发布了截至2021年9月30日止六个月的2022财年上半年财务业绩。2022财年上半年,蘑菇街 -

史上最大规模可转债上市 中签率在0.058%至0.093% 12月24日,资本邦了解到,临近年末,市场也将迎来最后一波可转债打新浪潮。今日起,兴业银行500亿元可转债将正式开始网下申购,而下周一(12

史上最大规模可转债上市 中签率在0.058%至0.093% 12月24日,资本邦了解到,临近年末,市场也将迎来最后一波可转债打新浪潮。今日起,兴业银行500亿元可转债将正式开始网下申购,而下周一(12

热门资讯

-

限购次数呈倍数增长 年内基金产品限购次数冲破2000大关 12月24日,资本邦了解到,Wind数据...

限购次数呈倍数增长 年内基金产品限购次数冲破2000大关 12月24日,资本邦了解到,Wind数据... -

美联斥资300万美元成立合营企业 持有合营企业21%的股权 12月23日,资本邦了解到,12月22日...

美联斥资300万美元成立合营企业 持有合营企业21%的股权 12月23日,资本邦了解到,12月22日... -

招商基金对招商中证白酒指数基金的申购上限进行调整 12月23日,资本邦了解到,本周二(1...

招商基金对招商中证白酒指数基金的申购上限进行调整 12月23日,资本邦了解到,本周二(1... -

三未信安“赴考”科创板上市 拟募资4.03亿元 12月21日,资本邦了解到,三未信安...

三未信安“赴考”科创板上市 拟募资4.03亿元 12月21日,资本邦了解到,三未信安...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...