中泰证券:风险偏好仍在底部 但风险已经不高(附4月金股)

4月配置观点:否极泰来

回顾:我们3月观点是聚焦内部,认为市场经历了内部预期变化与外部不确定性冲击之后,指数结构已经愈发健康,风险偏好有望缓慢改善。指数层面,3月市场除红利指数外普遍下跌5%以上,上证50与创业板50相对抗跌,沪深300与中证500表现靠后。行业层面,煤炭、房地产涨幅超过8%,农林牧渔和医药收涨,其他行业指数普遍下跌,电子、家电、消费者服务跌幅靠前。我们3月金股组合下跌0.55%,中泰金股组合自2017年2月成立以来,累计组合收益228.2%,相对沪深300的超额收益为202.6%,3月金股组合中表现较好的有奥翔药业(+36.85%)、滨江集团(+15.67%)、扬杰科技(+9.92%)、兰花科创(+9.53%)等。

| 图表1:中泰金股组合收益率 |

| 来源:中泰证券研究所 |

压制市场的远期因素仍然存在。3月市场大幅调整主要受三方面因素影响,一是俄乌冲突,二是国内疫情,三是资金赎回压力导致的负反馈。外部来看,市场主要聚焦地缘风险和美联储货币政策节奏。俄乌冲突一方面抬升了全球通胀水平,另一方面加剧了市场对去全球化的担忧,而受通胀预期影响,3月美债收益率大幅回升,这都是影响3月市场的外部利空因素,但从3月权益市场表现来看,A股与全球主要国家又有所背离,无论是欧美市场还是日韩市场,3月股市都收涨1%以上,而A股市场核心指数均普跌5%以上,这或许说明内部因素才是导致市场调整的主因,比如国内疫情节奏与海外有所差异,中概股与港股大跌,源自对国内互联网与房地产等行业政策的担忧等。最终表现在市场结构上,北上资金3月大幅净流出,银行理财与“固收+”产品赎回进一步造成负反馈,从而导致了较短时间内的大幅调整。内部来看,市场主要聚焦国内疫情形势与防控政策,目前主流观点认为较大可能的情形是等加强针接种率达到一定水平,同时特效药与疫苗进口逐步放开之后才能考虑防控政策的变化。整体来看,无论以上哪种因素,都在体现供给冲击、需求收缩与预期转弱的现实,这也意味着A股面临的内部宏观环境依然是流动性预期宽松与盈利预期下滑的组合,整体上仍然指向结构性行情还会持续很久。

风险偏好仍在底部,但风险已经不高。尽管压制市场上行的基本面因素短期难以消除,但这也进一步强化了政策稳增长的预期,所以我们看到3月中旬金稳委会议直击市场痛点,在源头上遏制了近期流动性因素导致的负反馈。对市场而言,历史上这种季度级别的低迷大都发生在国内流动性环境收紧的阶段,当前位置指数继续大跌的风险已经不大,估值层面,全市场行业权重股的估值中位数历史分位值已经处在30%以下的水平,这也变向形成了指数的安全垫。当然,受制于资金面与宽信用节奏,在宏观流动性没有明显改善之前,市场交易的主线仍然围绕确定性,1月是围绕稳增长预期的调仓换股,2月是针对一季报确定性的超跌反弹,3月则是与疫情相关的医药大行情,而金稳委会议后,稳增长政策有望步入发力期,这可能是接下来最大的确定性,近期市场已经对此有所表现。配置思路上,建议交易两端,一是近期换手比较充分,下跌动能接近衰竭的;二是近期强势的,阻力较小的方向。宏观线索上,前期可以围绕房地产+通胀+医药的组合布局,后期以电子、军工、新能源为代表的超跌成长或将占优。

4月金股组合:

自上而下,结合我们各个行业月度组合,2022年中泰证券4月金股推荐如下:苏州银行、万科A、美的集团、坚朗五金、顾家家居、司太立、苏垦农发、扬杰科技、瑞可达、韵达股份、新益昌、中国核电和旅游ETF。

风险提示:

每月研究观点和重点推荐标的基于各行业组对未来一个月的基本面和盈利情况判断,各行业在做出最后推荐有其经济和政策前提,可能会存在经济和政策与我们预期不一致的情况。

(文章来源:中泰证券研究)

-

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了 -

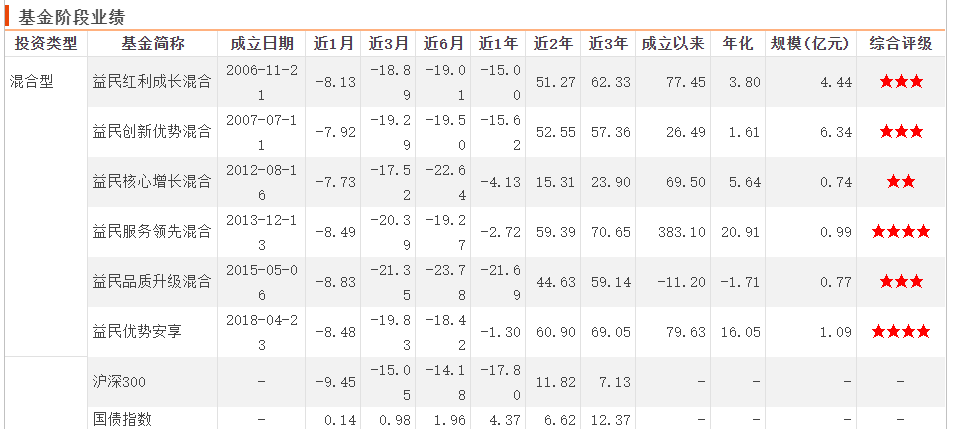

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中 -

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布 -

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元,

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元, -

停牌一天后 富国首创水务REIT今日开市复牌 3月24日,资本邦了解到,继昨天停牌一天后,富国首创水务REIT于今日开市复牌。此前富国基金公告称,为了保护基金份额持有人利益,富国首创

停牌一天后 富国首创水务REIT今日开市复牌 3月24日,资本邦了解到,继昨天停牌一天后,富国首创水务REIT于今日开市复牌。此前富国基金公告称,为了保护基金份额持有人利益,富国首创 -

股票私募仓位创年内新低 超8成股票私募仓位低于5成 3月23日,资本邦了解到,私募排排网最新数据显示,截至3月11日,股票私募仓位指数为74 83%,环比下降了0 97%,并且创出年内新低。其中仓位

股票私募仓位创年内新低 超8成股票私募仓位低于5成 3月23日,资本邦了解到,私募排排网最新数据显示,截至3月11日,股票私募仓位指数为74 83%,环比下降了0 97%,并且创出年内新低。其中仓位

-

中泰证券:风险偏好仍在底部 但风险已经不高(附4月金股) 【中泰证券:风险偏好仍在底部但风险已经不高(附4月金股)】尽管压制市场上行的基本面因素短期难以消除,但这也进一步强化了政策稳增长...

-

日本央行:日本企业预计5年内通胀同比增长1.6%,1年内通胀同比增长1.8% 日本央行:日本企业预计5年内通胀同比增长1 6%,1年内通胀同比增长1 8%

-

日本央行:日本大型制造商预计2022/23财年美元兑日元平均汇率为111.01 日本央行:日本大型制造商预计2022 23财年美元兑日元平均汇率为111 01

-

日本央行:短观大型制造业前景指数7个季度以来首次恶化,创下了2021年6月以来的最低水平 日本央行:短观大型制造业前景指数7个季度以来首次恶化,创下了2021年6月以来的最低水平

-

新力金融:终止购买比克动力75.6%股权 股票今日复牌 新力金融(600318 SH)昨晚发布了关于终止重大资产重组并复牌的公告。由于公司与本次交易的主要交易对方就本次重大资产重组的部分核心交易条款无

-

长川科技:大基金拟通过集中竞价减持不超1208.66万股 长川科技(300604 SZ)昨晚公告称,公司于昨日收到股东国家集成电路产业投资基金股份有限公司(以下简称“大基金”)的《关于减持股份计划...

-

七部门联合印发指导意见:明年建立起较完备种业知识产权保护制度体系 【七部门联合印发指导意见:明年建立起较完备种业知识产权保护制度体系】针对种业侵权案件追溯难、取证难、查处难等问题,《关于保护种...

-

中泰证券:美联储持续鹰派 低估值蓝筹仍然是最优选择 证券时报网讯,3月31日,中泰证券发布的报告指出,美联储持续鹰派,高通胀下的货币政策紧缩,美债收益率出现部分倒挂。市场不确定提升,...

-

我国科研人员开发高压电解液构筑高能量密度锂电池体系 【我国科研人员开发高压电解液构筑高能量密度锂电池体系】从中国科学院青岛生物能源与过程研究所获悉,该研究所先进储能材料与技术研究...

-

【早知道】观典防务转板获上交所同意,“转板第一股”诞生;深市一季报预约披露时... 摘要:商务部:希望美方避免采取贸易保护主义措施,维护全球光伏产业链供应链稳定。国家开展年内第三批中央冻猪肉储备收储工作。深市一...

-

上海联交所:确保需求有响应交易“不打烊” 3月31日上午,上海联合产权交易所以现场和视频连线相结合的方式召开全所疫情防控专题会议,学习贯彻市委市政府主要领导在3月30日全市领导干部

-

国海证券:聚焦稳增长、后周期以及景气成长三条主线 【国海证券:聚焦稳增长、后周期以及景气成长三条主线】聚焦稳增长、后周期以及景气成长三条主线。稳增长板块中重点关注政策边际放松预...

-

据悉,美国众议员MEEKS和MCCAUL提出了针对俄罗斯的加密货币透明度法案 据悉,美国众议员MEEKS和MCCAUL提出了针对俄罗斯的加密货币透明度法案

-

经济日报金观平:用好政府债券,扩大有效投资 经济日报金观平:用好政府债券,扩大有效投资;

-

3月31日ishares黄金持仓增加1.69吨,ishares白银持仓增加71.82吨 3月31日ishares黄金持仓增加1 69吨,ishares白银持仓增加71 82吨;

-

【热点消息回顾】普京威胁将切断对欧洲天然气供应,乌克兰准备迎接俄军新一轮攻击... 【热点消息回顾】普京威胁将切断对欧洲天然气供应,乌克兰准备迎接俄军新一轮攻击(一);

-

基金隐形重仓股表现悬殊 押注行业暗藏波动风险 【基金隐形重仓股表现悬殊押注行业暗藏波动风险】进入2022年,市场遭遇剧烈调整,很多重仓赛道股的基金净值遭遇大幅回撤,但从今年以来表现较

-

机构投资者增配权益基金 绩优产品持续吸金 【机构投资者增配权益基金绩优产品持续吸金】随着2021年基金年报披露完毕,公募基金持有人全貌尽现。天相投顾数据显示,去年下半年,机构投资

-

逾900股合计派现超1.1万亿 58股连续三年高股息率 振东制药发布年报,2021年实现营业收入50 94亿元,同比增长5 07%;净利润26 17亿元,同比增长898 92%。公司拟每10股派发红利27元(含税),每股

-

美国众议员MEEKS和MCCAUL提出了针对俄罗斯的加密货币透明度法案 美国众议员MEEKS和MCCAUL提出了针对俄罗斯的加密货币透明度法案。

-

3月31日美股成交额前20:特斯拉上海工厂停产时间延长至周六 周四美股成交额冠军特斯拉收跌1 5%,成交176 4亿美元。受疫情影响,特斯拉上海工厂从3月28日开始开始停产,原定停产4天,但该公司已将上海工厂

-

连云港市有序推进石梁河水库清水进城项目复工 3月25日,位于连云港市石梁河水库西南岸的东海县磨山水情教育基地建设工地上,院外迁移线杆线缆、院内安装充电桩、室内布设供电线路……...

-

普华永道:去年中国医疗服务交易规模超千亿元 系近六年最高 国际会计师事务所普华永道31日发布的一份报告指出,2021年中国医疗健康服务行业总体披露交易规模突破1000亿元,披露交易金额较2020年增长85%,

-

广州农商行:去年营业收入增长超10% 广州农商行银行披露2021年经营业绩显示,去年该行实现营业收入234 8亿元,同比增长10 7%。同时,由于外部复杂环境和疫情冲击影响,该行计提较

-

隆盛泰科:技改助力手套生产迭代升级 全自动化的生产线上,几千个白色手模缓速向前、不停翻转,犹如一场手势舞的梦幻表演,洗膜、浸胶、卷边、烘干、脱模等各道工序,与手模...

-

新股提示:联盛化学今日申购 【新股提示:联盛化学今日申购】今日可申购联盛化学,联盛化学发行总数约2700万股,网上发行约为769 5万股,发行市盈率34 62倍,申购代码为:3

-

美国宣布未来6个月每天释放100万桶战略石油储备 美国宣布未来6个月每天释放100万桶战略石油储备;

-

国际能源署(IEA)署长比罗尔表示,IEA成员国将于周五召开特别会议,讨论稳定石油市... 国际能源署(IEA)署长比罗尔表示,IEA成员国将于周五召开特别会议,讨论稳定石油市场的问题。

-

去年巴西央行外汇储备中人民币占比增加逾三倍 去年巴西央行外汇储备中人民币占比增加逾三倍;

-

据俄罗斯卫星网:塞尔维亚议会发言人称,塞尔维亚应在宪法中确立中立地位 据俄罗斯卫星网:塞尔维亚议会发言人称,塞尔维亚应在宪法中确立中立地位

热门资讯

-

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年...

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年... -

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终...

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终... -

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示...

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示... -

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REIT...

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REIT...

文章排行

图赏

-

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...