广发证券戴康:持续高股息策略 聚焦通胀受益链与稳增长

A股的核心矛盾“美联储坚决紧”+“中国有底线松”在近期发生了怎样的边际变化?如何看人民币汇率贬值的原因和对A股市场总量/结构的影响?

摘要

“美联储坚决紧”+“中国有底线松”是A股“慎思笃行”的核心矛盾。俄乌局势胶着强化全球“滞胀”形势,加速美联储紧缩。考虑到新冠疫情扩散对中国经济内生增长和供应链稳定性的扰动,会加剧信用供给>信用需求现状,对中国科技制造业的供应链优势也有一定的扰动。

中美经济和金融周期背离增加人民币汇率贬值压力,强化“慎思笃行”。2015年汇改以后,中美利差收窄人民币汇率贬值并行的阶段共有4次,持续时间2-5个月,期间不同风格指数平均涨跌幅排序如下:大盘价值>小盘价值>大盘成长>小盘成长;金融>周期>消费>成长。符合中美政策背离、美国经济韧劲、美债利率上行的更可比阶段为15年10月-16年1月、18年8月-18年10月,期间大盘价值和金融风格明显占优。

汇率贬值压力增大进一步加强高股息策略的配置逻辑。当前市场进入“美债利率快速上行→中美利差快速收窄→汇率快速贬值→风险偏好进一步下行”的螺旋,“美债利率快速上行+市场风险偏好下降”的组合进一步加强了高股息策略的配置逻辑。从行业来看,高股息行业主要集中在价值板块,如银行、钢铁、地产、石油石化、煤炭等;个股来看,当前典型高股息个股以国企为主,集中在钢铁、地产及部分消费行业。

国内疫情缓和拐点已现,逢低布局“疫后修复”的机会。我们在4.21《迎接新一轮“疫后修复”配置良机》中提示每轮疫情得控之后“疫情受损链”均会迎来阶段性的上涨及超额收益,本轮“疫后修复”行情大概率不会缺席,建议关注估值较为合意、受益于防疫半径缩小而景气预期改善的行业:社服(酒店/免税)、零售(互联网电商)、家电、物流等。

2022Q1基金配置:资金切向价值,增配“业绩预期上修”的低PEG。一季度减仓不显著、价值板块获得增配,成长赛道配置分化,年初以来“盈利预测上修”的低PEG品种与基金增配方向高度吻合(主要加仓通胀受益、稳增长、高股息等)。我们认为成长股的仓位消化速度低于预期的原因在于市场失察了美联储快速紧缩给较高的估值带来的挤压。

“慎思笃行,价值占优”,持续高股息策略,聚焦通胀受益链与稳增长。中美经济和金融周期的背离增加人民币汇率贬值压力,强化A股“慎思笃行”,历史上中美利差收窄和人民币汇率贬值并行阶段,价值股明显占优,也进一步强化高股息策略的配置逻辑。4月疫情扩散带来供应链扰动可能会对相关科技制造业业绩带来更易见的影响。因此A股仍需“慎思笃行”,持续建议关注高股息策略,聚焦通胀受益链以及稳增长:1.高股息价值(火电/银行);2.“供需缺口”通胀受益资源/材料(煤炭/铜/钾肥);3.“旧式”稳增长发力承载经济“稳定器”作用(地产/消费建材/家电);4. 消费“稳增长”和疫后修复预期(休闲服务/酒店)。

风险提示

疫情控制反复,全球经济下行超预期,俄乌冲突不确定性。

(文章来源:广发证券研究)

关键词: 广发证券

-

商务部将择优选择部分地区开展内外贸一体化试点 21日,商务部召开的新闻发布会上,商务部新闻发言人高峰表示,近期,商务部将会同有关部门择优选择部分地区开展内外贸一体化试点,形成一批

商务部将择优选择部分地区开展内外贸一体化试点 21日,商务部召开的新闻发布会上,商务部新闻发言人高峰表示,近期,商务部将会同有关部门择优选择部分地区开展内外贸一体化试点,形成一批 -

诺安基金旗下基金经理蔡嵩松所管的3只基金发布2022年一季报 4月22日,资本邦了解到,诺安基金旗下基金经理蔡嵩松所管的3只基金发布了最新2022年一季报。总的来看,诺安创新驱动混合前十大重仓股全部更

诺安基金旗下基金经理蔡嵩松所管的3只基金发布2022年一季报 4月22日,资本邦了解到,诺安基金旗下基金经理蔡嵩松所管的3只基金发布了最新2022年一季报。总的来看,诺安创新驱动混合前十大重仓股全部更 -

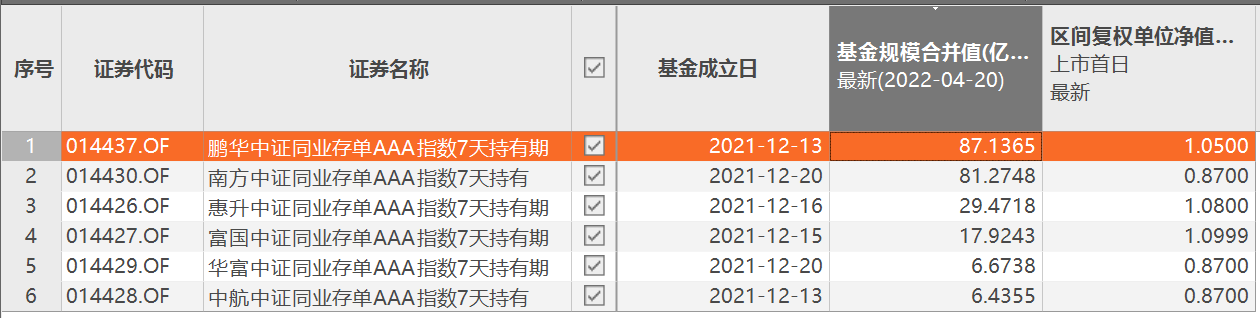

第二批6只同业存单指数基金获批 发行规模上限将设为100亿元 4月21日,资本邦了解到,同业存单指数基金迎来新的一轮扩容。距首批基金获批不到5个月时间,2022年4月20日,第二批同业存单指数基金获批,

第二批6只同业存单指数基金获批 发行规模上限将设为100亿元 4月21日,资本邦了解到,同业存单指数基金迎来新的一轮扩容。距首批基金获批不到5个月时间,2022年4月20日,第二批同业存单指数基金获批, -

精锋医疗向港交所递交招股书 拟香港主板上市 4月20日,资本邦了解到,精锋医疗向港交所递交招股书,拟香港主板上市。摩根士丹利、中金公司、花旗为其联席保荐人。精锋医疗成立于2017年

精锋医疗向港交所递交招股书 拟香港主板上市 4月20日,资本邦了解到,精锋医疗向港交所递交招股书,拟香港主板上市。摩根士丹利、中金公司、花旗为其联席保荐人。精锋医疗成立于2017年 -

北向资金为何偏爱银行股 可能有阶段性避险的考虑 近期北向资金对A股银行股的偏爱度比较高。在北向资金持续增持银行股的背后,或许看到了银行股潜在的投资价值,也可能有阶段性避险的考虑。

北向资金为何偏爱银行股 可能有阶段性避险的考虑 近期北向资金对A股银行股的偏爱度比较高。在北向资金持续增持银行股的背后,或许看到了银行股潜在的投资价值,也可能有阶段性避险的考虑。 -

2022年首单!华夏中国交建REIT正式获批上市 近期,华夏中国交建高速公路封闭式基础设施证券投资基金(以下简称华夏中国交建REIT)正式获批,成为2022年首单获批公募REITs(不动产投资信托

2022年首单!华夏中国交建REIT正式获批上市 近期,华夏中国交建高速公路封闭式基础设施证券投资基金(以下简称华夏中国交建REIT)正式获批,成为2022年首单获批公募REITs(不动产投资信托

-

广发证券戴康:持续高股息策略 聚焦通胀受益链与稳增长 【广发证券戴康:持续高股息策略聚焦通胀受益链与稳增长】中美经济和金融周期的背离增加人民币汇率贬值压力,强化A股“慎思笃行”,历史...

-

4月26日(周二)重要数据及财经事件 4月26日(周二)重要数据及财经事件;

-

对港股长期乐观 一季度重仓消费、互联网龙头 今年以来,港股走势可谓一波三折,截至4月22日,恒生指数年内累计跌去11 79%。刚刚披露完毕的基金一季报透漏出陆港通基金最新持仓情况,腾讯控

-

次新基金平均仓位51.18% 建仓节奏偏谨慎 中国基金报记者方丽李迪随着2022年基金一季报的披露完毕,次新主动权益基金的建仓情况也浮出水面。平均仓位51 18%建仓更偏慎重因市场波动较大

-

4月27日(周三)重要数据及财经事件 4月27日(周三)重要数据及财经事件;

-

增持顺周期资产“固收+”一季度调仓动向曝光 中国基金报记者若晖一季度A股市场风浪加剧,对于过去一年依靠权益资产增强组合收益的“固收+”产品而言无疑是巨大的考验。从最新披露的...

-

震荡市新发基金画风变 “稳” 中国基金报记者张燕北持续震荡的市场环境下,基金公司也在调整发行策略,主打稳健均衡的产品明显增多。公募业内人士表示,震荡市行情仍...

-

4月28日(周四)重要数据及财经事件 4月28日(周四)重要数据及财经事件;

-

兴业基金楼华锋:均衡配置严控风险 追求收益风险比最大化 中国基金报记者曹雯璟今年A股风格快速切换让量化基金受到不小冲击,随着近期市场热点逐步扩散,量化基金逐渐恢复盈利优势。兴业基金多元...

-

4月29日(周五)重要数据及财经事件 4月29日(周五)重要数据及财经事件;

-

建信基金姜锋:2022年结构性行情持续 市场风格或更均衡 作为一名善于把握行业轮动的均衡老将,建信基金权益投资部副总经理姜锋近些年的投资主要围绕行业景气度展开,喜欢“在鱼多的地方钓鱼”...

-

国泰君安证券:市场进入寻底阶段 配置价值有望逐步显现 【国泰君安证券:市场进入寻底阶段配置价值有望逐步显现】市场进入寻底阶段,配置价值有望逐步显现。当前股票定价的难点在于,经济增长...

-

现货钯金跌破2300美元/盎司,日内跌3.25% 现货钯金跌破2300美元 盎司,日内跌3 25%

-

“宁王”推迟季报披露 14万股东心慌!基金重仓 外资抄底!一季报业绩翻倍股出炉 “宁王”宣布推迟一季报披露引发轩然大波;最新一季报情况汇总,113股实现翻倍增长。宁德时代推迟两天披露一季报4月24日晚间,宁德时代...

-

据俄罗斯卫星网:法国警方在巴黎向一辆拒绝停车检查的车辆开火,致两人死亡 据俄罗斯卫星网:法国警方在巴黎向一辆拒绝停车检查的车辆开火,致两人死亡

-

新加坡铁矿石期货跌超11% 新加坡铁矿石期货跌超11%

-

俄称顿巴斯地区一日内上万平民撤入俄境内 俄称顿巴斯地区一日内上万平民撤入俄境内;

-

日本 3月 企业服务价格指数月率 0.9%, 预期值-%, 前值0.1% 日本3月企业服务价格指数月率0 9%,预期值-%,前值0 1%

-

日本 3月 企业服务价格指数年率 1,3%, 预期值1.2%, 前值1.1% 日本3月企业服务价格指数年率1,3%,预期值1 2%,前值1 1%

-

英镑兑日元刚刚刺穿165.00关口,最新报165.02,日图涨0.05% 英镑兑日元刚刚刺穿165 00关口,最新报165 02,日图涨0 05%

-

WTI原油周一亚盘开跌0.7%,报100.7美元/桶,消息面上,利比亚将在数日内恢复所关闭... WTI原油周一亚盘开跌0 7%,报100 7美元 桶,消息面上,利比亚将在数日内恢复所关闭油田的石油生产(约55万桶 日)。

-

周一(4月25日)亚太盘初,美国股指期货下跌,标普500股指期货跌0.2%。 周一(4月25日)亚太盘初,美国股指期货下跌,标普500股指期货跌0 2%。

-

【美联储5月加息50个基点的概率接近100%】据CME“美联储观察”:美联储到5月份加息... 【美联储5月加息50个基点的概率接近100%】据CME“美联储观察”:美联储到5月份加息25个基点的概率为0%,加息50个基点的概率为9

-

WTI原油日内跌超1.00%,现报100.53美元/桶。 WTI原油日内跌超1 00%,现报100 53美元 桶。

-

瑞典奥托立夫公司(AutoLiv)将在日本爱知县(Aichi)修建(汽车)安全气囊工厂。 瑞典奥托立夫公司(AutoLiv)将在日本爱知县(Aichi)修建(汽车)安全气囊工厂。

-

乌克兰总统泽连斯基祝贺法国总统马克龙连任,其称马克龙是“真正的朋友”。 乌克兰总统泽连斯基祝贺法国总统马克龙连任,其称马克龙是“真正的朋友”。

-

联合国秘书长:呼吁加强国际合作应对多边主义面临的巨大挑战 联合国秘书长:呼吁加强国际合作应对多边主义面临的巨大挑战;

-

美国累计新冠肺炎确诊病例超8097万例 美国累计新冠肺炎确诊病例超8097万例;

-

乌总统办公室主任顾问:俄乌谈判没有进展 最多通过电话确认具体问题 乌总统办公室主任顾问:俄乌谈判没有进展最多通过电话确认具体问题;

-

埃及将于4月28日招标采购大豆油和葵花籽油。 埃及将于4月28日招标采购大豆油和葵花籽油。

热门资讯

-

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市... -

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice... -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...