华金证券给予今世缘买入评级 收入利润实现双增 结构升级&渠道扩张可期

来源:每日经济新闻 时间:2022-01-11 14:41:50

华金证券01月11日发布研报称,给予今世缘(603369.SH,最新价:51.25元)买入评级。评级理由主要包括:1)2021收入利润实现双增,结构化升级显著;2)产品升级可期,助力实现十四五目标。风险提示:疫情反复之下业绩增长不及预期,产品升级不及预期,行业竞争加剧等。

AI点评:今世缘近一个月获得10份券商研报关注,买入6家,平均目标价为65.15元,与最新价51.25元相比,高13.9元,目标均价涨幅27.12%。

(文章来源:每日经济新闻)

-

去年47家IPO企业发起ESG信披 占本年IPO数量的10% 近日,普华永道发布了2021年中国内地和香港IPO市场表现及前景展望。据其统计,2021年A股IPO势头强劲,共有493只新股上市,融资金额达5478亿

去年47家IPO企业发起ESG信披 占本年IPO数量的10% 近日,普华永道发布了2021年中国内地和香港IPO市场表现及前景展望。据其统计,2021年A股IPO势头强劲,共有493只新股上市,融资金额达5478亿 -

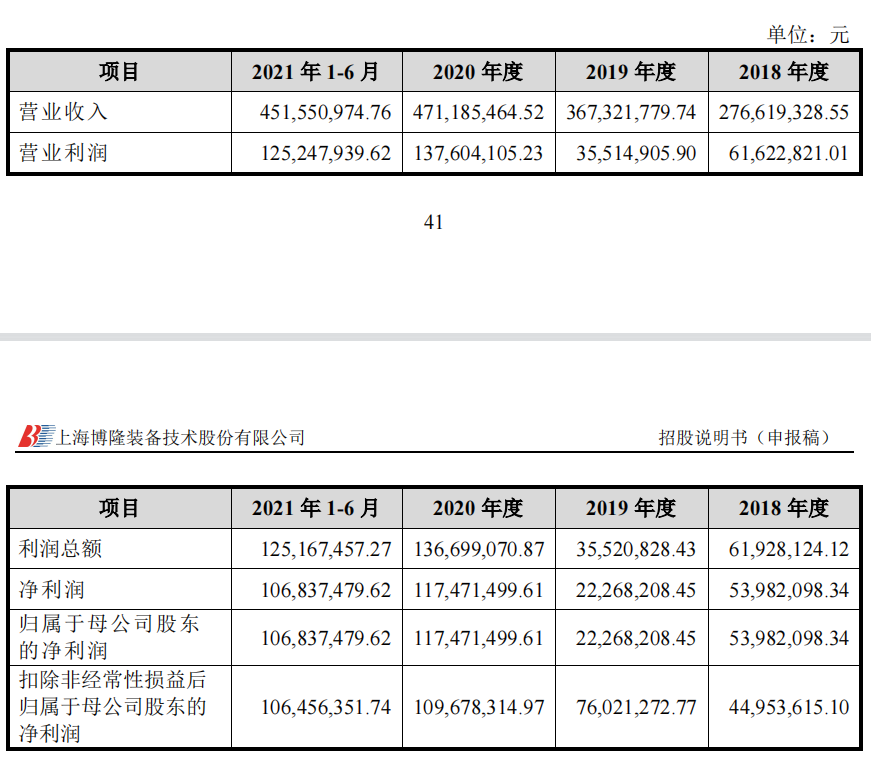

博隆技术成为2022年首家被否IPO企业 四大问题被问询 1月7日,资本邦了解到,作为2022年首个IPO上会项目,上海博隆装备技术股份有限公司(以下简称博隆技术)拟登陆主板市场的消息备受关注。1月6

博隆技术成为2022年首家被否IPO企业 四大问题被问询 1月7日,资本邦了解到,作为2022年首个IPO上会项目,上海博隆装备技术股份有限公司(以下简称博隆技术)拟登陆主板市场的消息备受关注。1月6 -

2021年苹果CEO库克薪酬近1亿美元 股权奖励为8235万美元 1月7日,资本邦了解到,1月6日,据苹果向美国证券交易委员会提交的文件显示,2021年,苹果CEO蒂姆·库克总薪酬为9873万美元,其中基本工资

2021年苹果CEO库克薪酬近1亿美元 股权奖励为8235万美元 1月7日,资本邦了解到,1月6日,据苹果向美国证券交易委员会提交的文件显示,2021年,苹果CEO蒂姆·库克总薪酬为9873万美元,其中基本工资 -

多家上市猪企公布全年销售简报 销售生猪数量均明显增长 1月6日,资本邦了解到,近期多家生猪养殖上市公司发布了2021年12月以及全年的销售数据。总体来看,各大公司销售生猪数量均明显增长,但销售

多家上市猪企公布全年销售简报 销售生猪数量均明显增长 1月6日,资本邦了解到,近期多家生猪养殖上市公司发布了2021年12月以及全年的销售数据。总体来看,各大公司销售生猪数量均明显增长,但销售 -

药明生物股价四连跌 回购亦难挽回股价颓势 1月6日,资本邦了解到,港股公司药明生物(02269 HK)股价出现四连跌,截至发稿,报76 25港元,跌幅3 85%,最新市值3248亿港元。消息面上,于

药明生物股价四连跌 回购亦难挽回股价颓势 1月6日,资本邦了解到,港股公司药明生物(02269 HK)股价出现四连跌,截至发稿,报76 25港元,跌幅3 85%,最新市值3248亿港元。消息面上,于 -

罗永浩被执行信息清零 目前仅存股权冻结信息 罗永浩因为欠了6亿元被大众所熟知,他经常被限制消费而上热搜,如今他通过直播卖货赚了不少钱。据最新消息称,罗永浩被执行信息清零了,意

罗永浩被执行信息清零 目前仅存股权冻结信息 罗永浩因为欠了6亿元被大众所熟知,他经常被限制消费而上热搜,如今他通过直播卖货赚了不少钱。据最新消息称,罗永浩被执行信息清零了,意

-

华金证券给予今世缘买入评级 收入利润实现双增 结构升级&渠道扩张可期 华金证券01月11日发布研报称,给予今世缘(603369 SH,最新价:51 25元)买入评级。评级理由主要包括:1)2021收入利润实现双增,结构化升级显著

-

碳酸锂需求旺盛、价格暴涨 涨价行情或持续到年中 1月10日,资本邦了解到,2022年新能源汽车大年的预期,刺激锂电上游材料碳酸锂价格飞涨已有共识,业内对此普遍认为,短期内供需关系无法平

碳酸锂需求旺盛、价格暴涨 涨价行情或持续到年中 1月10日,资本邦了解到,2022年新能源汽车大年的预期,刺激锂电上游材料碳酸锂价格飞涨已有共识,业内对此普遍认为,短期内供需关系无法平 -

康恩贝与康臣药业签订合作框架协议 涉及股权合作等方面 1月10日,资本邦了解到,A股公司康恩贝(600572 SH)签订战略合作框架协议。2022年1月7日,康恩贝和康臣药业集团有限公司(简称:康臣药业集团

康恩贝与康臣药业签订合作框架协议 涉及股权合作等方面 1月10日,资本邦了解到,A股公司康恩贝(600572 SH)签订战略合作框架协议。2022年1月7日,康恩贝和康臣药业集团有限公司(简称:康臣药业集团 -

华盛国际控股复牌大涨逾1.8倍 总市值6.19亿港元 1月10日,资本邦了解到,港股公司华盛国际控股(01323 HK)今日复牌,早盘暴力反弹,升幅最高逾1 8倍。截至发稿,华盛国际控股涨164 18%,报0

华盛国际控股复牌大涨逾1.8倍 总市值6.19亿港元 1月10日,资本邦了解到,港股公司华盛国际控股(01323 HK)今日复牌,早盘暴力反弹,升幅最高逾1 8倍。截至发稿,华盛国际控股涨164 18%,报0 -

年报季开启涨停潮初现 132家业绩预喜 进入2022年,上市公司年报大幕即将开启。同花顺数据显示,截至8日,A股已有191家公司发布年报预告,其中132家业绩预喜,占比逾八成,更有5

年报季开启涨停潮初现 132家业绩预喜 进入2022年,上市公司年报大幕即将开启。同花顺数据显示,截至8日,A股已有191家公司发布年报预告,其中132家业绩预喜,占比逾八成,更有5 -

重仓新能源 前海开源7只产品净值回撤超10% 新年首周A股走弱,公募基金也普遍下跌。根据同花顺统计,元旦后4个交易日,共有45只公募产品(A C合并计算)单周跌幅超过10%。其中,前海开源

重仓新能源 前海开源7只产品净值回撤超10% 新年首周A股走弱,公募基金也普遍下跌。根据同花顺统计,元旦后4个交易日,共有45只公募产品(A C合并计算)单周跌幅超过10%。其中,前海开源 -

开年首周88只基金暂停大额申购 投资者建仓节奏或受影响 A股接连下跌的市场背景下,基金产品暂停大额申购的情况也越发频繁。公开数据显示,自2022年首个交易日以来,截至1月7日,兴证全球基金、易

开年首周88只基金暂停大额申购 投资者建仓节奏或受影响 A股接连下跌的市场背景下,基金产品暂停大额申购的情况也越发频繁。公开数据显示,自2022年首个交易日以来,截至1月7日,兴证全球基金、易 -

历经15个月完成整合工作 中植系旗下基金销售机构四合一 1月10日,资本邦了解到,日前(2021年1月7日),中植集团在官网公告称,旗下4家独立基金销售公司,也就是北京恒天明泽基金销售有限公司、北京

历经15个月完成整合工作 中植系旗下基金销售机构四合一 1月10日,资本邦了解到,日前(2021年1月7日),中植集团在官网公告称,旗下4家独立基金销售公司,也就是北京恒天明泽基金销售有限公司、北京 -

食品通胀恐加剧!奥密克戎令生产放缓 美国牛肉价格升至11月来高点 美国牛肉价格飙升至去年11月以来的最高水平,可能令本已严重的食品通胀进一步恶化。由于越来越多的屠宰场工人感染奥密克戎病毒变种,美...

-

传奇投资者放大招!曾抄底比特币大赚100倍 【传奇投资者放大招!曾抄底比特币大赚100倍】2022年一开年,比特币就崩了,年内一度暴跌14%,创下最差年度开局。而就在这个敏感时刻,竟然有

-

龙虎榜百强营业部年度榜:招商、中金、华泰等上榜均超4500次 50强四成被洗牌 龙虎榜百强营业部年度榜:东财拉萨四连冠,东财、招商、中金、华泰、华鑫上榜均超4500次,50强四成被洗牌。

-

2022年开年可转债面值均已站上百元 今年哪类转债将攻守兼备? 【2022年开年可转债面值均已站上百元今年哪类转债将攻守兼备?】2022年开年,转债市场指数较A股市场表现出较强的抗跌性,投资者对可转债市场表

-

节前备货需求提升 有机硅价格探底重回3万元大关 业绩预增股获外资大手笔加仓 【节前备货需求提升有机硅价格探底重回3万元大关业绩预增股获外资大手笔加仓】有机硅价格探底回升,北上资金大手笔加仓业绩预增股。据行...

-

A股市场上周整体表现较弱 基金经理寻找2022年新投资方向 1月10日,资本邦了解到,开年首个交易周结束,行情数据显示,A股市场上周整体表现较弱,上证指数下跌1 65%。行业方面,上周市场下跌主要集

A股市场上周整体表现较弱 基金经理寻找2022年新投资方向 1月10日,资本邦了解到,开年首个交易周结束,行情数据显示,A股市场上周整体表现较弱,上证指数下跌1 65%。行业方面,上周市场下跌主要集 -

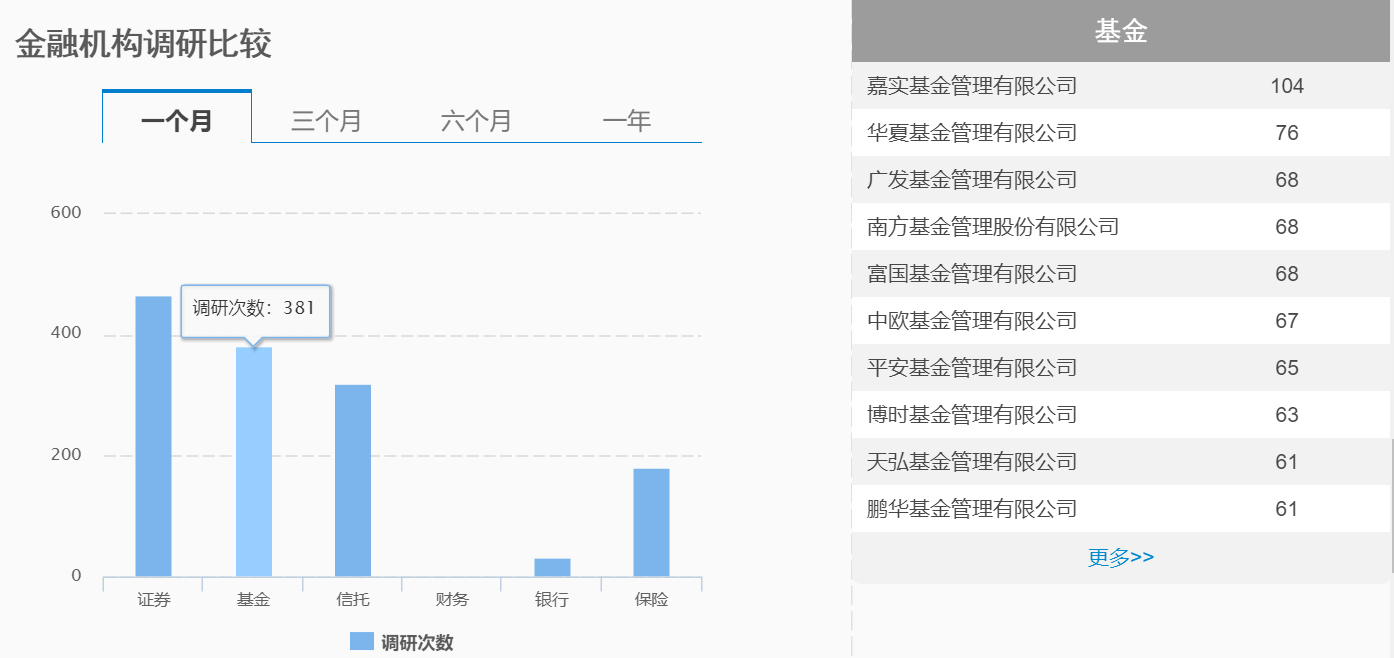

2022年基金调研热度不减 28家上市公司接受机构调研 1月10日,资本邦了解到,在刚刚结束的2021年,市场机构调研热度高涨,全年机构调研量累计近18万次,远超往年水平。其中,不少上市公司在受

2022年基金调研热度不减 28家上市公司接受机构调研 1月10日,资本邦了解到,在刚刚结束的2021年,市场机构调研热度高涨,全年机构调研量累计近18万次,远超往年水平。其中,不少上市公司在受 -

年初市场再现“高切低” 创业板指和科创50领跌 1月10日,资本邦了解到,开年首周(2022 1 4-2022 1 7),市场放量下跌,创业板指和科创50领跌,跌幅分别为-6 8%和-6 63%。在春季行情预期出

年初市场再现“高切低” 创业板指和科创50领跌 1月10日,资本邦了解到,开年首周(2022 1 4-2022 1 7),市场放量下跌,创业板指和科创50领跌,跌幅分别为-6 8%和-6 63%。在春季行情预期出 -

300余只医药主题基金净值年内平均下跌5.92% 1月10日,资本邦了解到,Choice显示,截至1月7日,300余只医药主题基金(A、C份额分开统计)净值年内平均下跌5 92%。开年至今,市场之上除重

300余只医药主题基金净值年内平均下跌5.92% 1月10日,资本邦了解到,Choice显示,截至1月7日,300余只医药主题基金(A、C份额分开统计)净值年内平均下跌5 92%。开年至今,市场之上除重 -

春节前行情将以震荡向上为主基调 【春节前行情将以震荡向上为主基调】摘要:市场有望向上展开反弹,春节前行情将以震荡向上为主基调;热点板块方面,预计中线医药和农业...

-

百瑞赢:新低+缩量 暂不宜盲目激进 【百瑞赢:新低+缩量暂不宜盲目激进】周一市场又是一次探底回升,在近期这波调整中,探底回升已经屡见不鲜,重点还是要看回升之后的力度...

-

2022年会发行特别国债吗? 特别国债具有专款专用、用途灵活、不列入财政赤字等的特点,考虑到今年共计约9500亿元国债到期,且在稳增长背景下发行特别国债用于基建补短板

-

天鼎证券:机构调仓换股 新行情再次开启 【天鼎证券:机构调仓换股新行情再次开启】昨天开盘后前15分钟,创业板指受余震影响回落,随后快速被多方力量拉起来两个多点,市场情绪...

-

任泽平回应热点问题:人口、房地产税以及股市5000点 【任泽平回应热点问题:人口、房地产税以及股市5000点】任泽平表示,房地产税对于抑制多套房的投机是有帮助的,也有利于给地方构建稳定的收入

-

开年新能源基金疲软 业绩翻倍产品数量大幅减少 1月10日,资本邦了解到,2021年落下帷幕时,公募基金年内业绩翻倍的产品数量虽有三只,但相比2020年数量大幅减少。值得注意的是,进入2022

开年新能源基金疲软 业绩翻倍产品数量大幅减少 1月10日,资本邦了解到,2021年落下帷幕时,公募基金年内业绩翻倍的产品数量虽有三只,但相比2020年数量大幅减少。值得注意的是,进入2022 -

港股K12教育板块跌幅居前 新东方跌4.72%、新东方在线跌4.49% 每经AI快讯,港股K12教育板块跌幅居前,新东方跌4 72%,新东方在线跌4 49%,卓越教育集团跌3 17%,思考乐教育跌3 1%。

-

开立国际中央证券托管账户 渤海银行着力提升跨境金融服务能力 新年伊始,渤海银行股份有限公司(以下简称“渤海银行”)国际业务再迎新发展。日前,渤海银行上海自贸试验区分行作为渤海银行FTU总部,成...

-

[快讯]兰石重装研制N08810换热器完工交付 标志其已完全掌握该类装置国产化替代 据兰石重装(603169 SH)官方公众号消息,1月10日,随着最后2台换热器装车发运,兰石重装研制的青海亚洲硅业60000吨 年电子级多晶硅项目4台N0881

-

城建发展:公司有使用专门的办公软件 有投资者在投资者互动平台提问:请问公司内部人员是如何管理及办公的呢,有使用专门的软件吗?比如,HR人事系统,泛微OA系统等?城建发展(6002

-

广电电气:目前 公司旗下公司已陆续推出Poros系列充电桩 有投资者在投资者互动平台提问:常熟开关背靠常熟市政府加持,前靠人才优势得到飞跃发展,现在介入成套设备,广电电气作为配电设备的资...

-

科创板拟引入做市商制度 并向社会公开征求意见 1月10日,资本邦了解到,1月7日晚间,证监会起草了《证券公司科创板股票做市交易业务试点规定(征求意见稿)》(下称:《征求意见》),拟在科

科创板拟引入做市商制度 并向社会公开征求意见 1月10日,资本邦了解到,1月7日晚间,证监会起草了《证券公司科创板股票做市交易业务试点规定(征求意见稿)》(下称:《征求意见》),拟在科 -

海正生物答复科创板首轮问询 20个问题被关注 近日,资本邦了解到,浙江海正生物材料股份有限公司(下称海正生物)回复科创板首轮问询。图片来源:上交所官网在科创板首轮问询中,上交所主

海正生物答复科创板首轮问询 20个问题被关注 近日,资本邦了解到,浙江海正生物材料股份有限公司(下称海正生物)回复科创板首轮问询。图片来源:上交所官网在科创板首轮问询中,上交所主

热门资讯

- 去年47家IPO企业发起ESG信披 占本年IPO数量的10% 近日,普华永道发布了2021年中国内...

- 博隆技术成为2022年首家被否IPO企业 四大问题被问询 1月7日,资本邦了解到,作为2022年...

- 2021年苹果CEO库克薪酬近1亿美元 股权奖励为8235万美元 1月7日,资本邦了解到,1月6日,据...

- 多家上市猪企公布全年销售简报 销售生猪数量均明显增长 1月6日,资本邦了解到,近期多家生...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...