广发策略戴康:“可为阶段”如何布局春季躁动?

(一)A股仍处于分子端预期平缓、分母端预期支撑的“可为阶段”。近期A股市场相对承压:海外风险积累、国内政策未超预期以及新能源车链条的情绪负反馈——(1)拜登1.75万亿美元的《重建美好未来法案》受挫,约束美国明年增长预期;11月美国工人平均时薪增长5%,印证我们12.5《慎思笃行》中提出的美国“工资-通胀”螺旋;全球奥密克戎疫情感染率继续高位抬升;(2)近期国内财政政策接连出台以及本周的LPR降息,政策力度较为温和,市场解读为“既要稳增长又要调结构”;(3)拜登基建受阻约束22年中国新能源车出海预期,而近期媒体报道小鹏汽车决定削减宁德时代的供货份额等导致市场情绪负反馈。不过我们判断:未来MLF调降预期,以及转债联动规律共同指向当前A股仍处“可为阶段”——(1)央行四季度例会继续强调“稳字当头”,并且增加“发挥好货币政策…更加主动有为,加大对实体经济的支持力度”“稳定宏观经济大盘”“降低企业综合融资成本”等表述。(2)本周LPR非对称降息,上次可比的LPR单边调降(19.9.20)一个半月后MLF迎来下调,因此我们判断明年最早1月可能迎来MLF降息窗口。(3)我们在12.19《“可为阶段”的时空和配置策略》中指出:转债顶部往往领先或同步于股票市场,只要可转债维持强势,A股大概率依然是“可为阶段”。

(二)“可为阶段”也是逢低布局“春季躁动”的机会。我们在近期路演的过程中,有否“春季躁动”以及投资结构是机构客户关心较多的领域。经验数据显示“春季躁动”年年有:过去10多年“春季躁动”行情每年都会出现,我们总结背后的原因在于——(1)岁末年初也是企业盈利的“真空期”,财报干扰不大;(2)中国的季节性规律,年初市场的流动性环境通常比较宽松;(3)年末/年初的时候,机构投资者一般已经进入新一轮考核周期,这使得“春季躁动”行情的容错率更高,变相提升了投资者的风险偏好。因此我们建议:在A股“可为阶段”应该逢低布局“春季躁动”——历史上仅08年、18年和20年“春季躁动”提前结束,即便如此也只是提前到了1月中旬结束,而不是在上年末就结束。同时,提前结束的“春季躁动”一般都是遭遇到了重大的“不确定性”事件冲击,如08年初金融危机前美股暴跌、18年初政策转向“紧信用”和20年初新冠疫情暴发。22年“春季躁动”有支撑:央行四季度例会继续强调“稳字当头”,本周LPR单边降息后,我们判断明年初MLF利率大概率亦会调降一次。

(三)信用周期底部如何布局“春季躁动”?——聚焦“双碳”宽信用新周期。22年的“春季躁动”处于本轮信用周期底部,历史上类似的信用周期底部的“春季躁动”分别发生在12年初、16年初和19年初。我们观察到,信用周期底部的“春季躁动”的领涨行业,和当时的“宽信用”方向具有较高的一致性——(1)12年初的“春季躁动”发生在地产+基建宽信用初期,地产和基建链细分行业成为“春季躁动”的主要方向;(2)16年初的“春季躁动”发生在“供给侧改革+棚改货币化”宽信用初期,地产和基建链细分行业也成为“春季躁动”方向;(3)19年初的春季躁动发生在“民企抒困+金融供给侧改革”宽信用初期,民企科技制造业成为“春季躁动”的主要方向。我们在11.21《传统产能“低碳转型”新方向》中指出22年中国将开启“双碳”宽信用新周期,我们建议:22年初的“春季躁动”关注碳中和相关的投资线索,尤其是“先立”+“后破”交集的“绿电”——我们在12.19《“可为阶段”的时空和配置策略》中指出:“新基建+传统领域低碳转型”交集的“绿电”可持续关注。绿电从“供给端”、“需求端”、“交易方”的政策枢纽已经打通,并衍生出3条“绿电”交易线索:发电端的煤电“供给收缩”+输电端的特高压/储能+交易端的绿电运营商。

(四)公募基金换仓如何寻找潜在方向?——把握“跨年估值差”优势的新能源、消费和科技制造细分领域。机构投资者已经开启新一轮调仓布局期——从公募基金的净值曲线&小盘/大盘指数的相对走势来看:5月以来两者高度相关,这意味着5月以来公募基金配置更偏向小盘股;7月中旬-8月中旬两者出现背离,公募基金尝试进行调仓;8月下旬以来两者继续正相关,公募基金的配置依旧偏向小盘股。12月初以来,公募基金净值曲线和小盘/大盘指数的相对走势再次出现背离,这意味着公募基金当前正在积极调仓。历史上,“跨年估值差”较大的行业,有望成为公募基金年末/年初调仓的方向——我们测算2010年以来各细分行业的“跨年估值差”(基于次年盈利预期的估值-基于当年盈利预期的估值),可以看到,“跨年估值差”越大的行业,在次年Q1公募基金加仓的幅度也更大。当前“跨年估值差”相对较大的部分新能源、消费和科技制造细分行业,有望成为年末/年初公募基金换仓的重要方向——新能源(电源设备/稀有金属/电机/电力)、消费(生物制品/医疗服务/汽车整车)、科技制造(通用机械/半导体/航天装备/航空装备/地面兵装)。

(五)“可为阶段”建议逢低布局“春季躁动”,继续高区-低区均衡配置。近期A股相对承压,不过央行四季度货币政策例会“稳字当头”的表述、22年初MLF降息预期以及转债联动规律共同指向A股仍是“可为阶段”。过去10多年“春季躁动”年年有,仅08/18/20年提前到1月中下旬结束,我们建议逢低布局“春季躁动”的投资机会:本轮信用周期底部的“春季躁动”积极布局“双碳”宽信用新周期主线;公募基金正在调仓,关注“跨年估值差”较大的部分新能源、消费和科技制造细分行业。行业配置建议继续高区-低区均衡——1。 降准及地产链条企稳(券商、白电、消费建材);2。 “双碳宽信用”+新基建稳增长(绿电运营商、军工);3。 PPI-CPI传导下的提价预期(食品加工)。

(文章来源:戴康的策略世界)

-

主板中小板并出新气象 进一步强化深圳金融中心地位 一年多来,深交所持续推进资本市场重大改革,作为创业板改革并试点注册制的配套改革措施,主板与中小板合并平稳落地后,深交所主板恢复发行

主板中小板并出新气象 进一步强化深圳金融中心地位 一年多来,深交所持续推进资本市场重大改革,作为创业板改革并试点注册制的配套改革措施,主板与中小板合并平稳落地后,深交所主板恢复发行 -

全筑股份盈转亏现金流净流出2.33亿 实控人首次推出减持计划 股价刚刚涨停,全筑股份(603030 SH)实控人立马抛出减持计划。12月21日晚间,全筑股份披露实控人减持计划,公司实控人、董事长朱斌计划在未

全筑股份盈转亏现金流净流出2.33亿 实控人首次推出减持计划 股价刚刚涨停,全筑股份(603030 SH)实控人立马抛出减持计划。12月21日晚间,全筑股份披露实控人减持计划,公司实控人、董事长朱斌计划在未 -

大连汇盛投资持有的中庚基金25%股权将拍卖 根据阿里拍卖网信息,大连汇盛投资持有的中庚基金25%股权将于2022年1月19日10时至次日10时止进行拍卖,起拍价格为5407 97万元。格律资产评

大连汇盛投资持有的中庚基金25%股权将拍卖 根据阿里拍卖网信息,大连汇盛投资持有的中庚基金25%股权将于2022年1月19日10时至次日10时止进行拍卖,起拍价格为5407 97万元。格律资产评 -

江苏、河南证监局发布基金销售机构被采取责令改正措施的决定 12月22日,资本邦了解到,江苏、河南证监局近日均发布了基金销售机构被采取责令改正措施的决定。据悉,上海浦东发展银行南京分行基金销售业

江苏、河南证监局发布基金销售机构被采取责令改正措施的决定 12月22日,资本邦了解到,江苏、河南证监局近日均发布了基金销售机构被采取责令改正措施的决定。据悉,上海浦东发展银行南京分行基金销售业 -

定于2022年发行的新基金达到73只 新能源和大消费仍被继续看好 12月21日,资本邦了解到,Choice数据显示,截至2021年12月21日,定于2022年发行的新基金达到73只(份额分开计算,下同),时间跨度从2022年1月

定于2022年发行的新基金达到73只 新能源和大消费仍被继续看好 12月21日,资本邦了解到,Choice数据显示,截至2021年12月21日,定于2022年发行的新基金达到73只(份额分开计算,下同),时间跨度从2022年1月 -

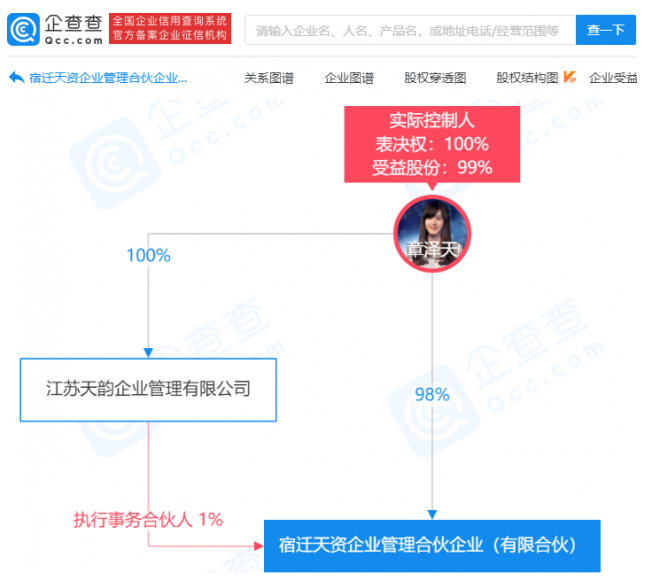

JOJO气泡酒关联公司发生工商变更 章泽天持股98% 12月20日,企查查APP显示,12月16日,JOJO气泡酒关联公司上海云泥之品牌管理有限公司发生工商变更,宿迁卓艺企业管理有限公司退出股东行列

JOJO气泡酒关联公司发生工商变更 章泽天持股98% 12月20日,企查查APP显示,12月16日,JOJO气泡酒关联公司上海云泥之品牌管理有限公司发生工商变更,宿迁卓艺企业管理有限公司退出股东行列

-

广发策略戴康:“可为阶段”如何布局春季躁动? 【广发策略戴康:“可为阶段”如何布局春季躁动?】过去10多年“春季躁动”年年有,仅08 18 20年提前到1月中下旬结束,我们建议逢低布...

-

农业农村部部长唐仁健:确保农业稳产增产、农民稳步增收、农村稳定安宁 确保农业稳产增产、农民稳步增收、农村稳定安宁(权威访谈& 183;稳字当头、稳中求进:怎么看、怎么办)——访中央农办主任、农业农村部部...

-

证监会就境外上市相关制度规则征求意见:完善监管 推动制度型高水平对外开放 证监会就境内企业境外上市备案管理向社会公开征求意见完善监管,推动制度型高水平对外开放12月24日,中国证监会公布《国务院关于境内企业境外

-

数据安全步入法治化轨道(政策解读) 非法购买公民信息、开发人脸认证规避技术……今年年初,广东省公安厅网安部门侦破全国首例破解“青少年防沉迷系统”的新型网络犯罪案件...

-

机构对保险股调研热情跌至冰点 外资12月份逆势加仓平安、国寿、新华 【机构对保险股调研热情跌至冰点外资12月份逆势加仓平安、国寿、新华】距离2022年还有5个交易日,保险股年内“绝地反弹”的概率愈发渺茫...

-

电竞产业快速扩张 【电竞产业快速扩张】《中国电竞行业研究报告》显示,2020年我国电竞整体市场规模达1474亿元,同比增长29 8%。《报告》预计,2021年电竞生态将

-

以RCEP推动区域经济一体化 【以RCEP推动区域经济一体化】RCEP的达成既是各成员国主动顺应经济规律的内在需求,也是适应国际形势变化的要求。按协定要求,各成员国将大幅

-

我国学者提出拍赫兹通信新框架 助力未来6G发展 【我国学者提出拍赫兹通信新框架助力未来6G发展】从中国科学技术大学获悉,该校徐正元教授领衔的联合团队,日前在国际学术期刊《数字通...

-

2021基金业大变局 十大关键词描摹“黄金时代” “阳春布德泽,万物生光辉。”震荡是2021年A股主旋律,然而对于公募基金而言,“黄金时代”才刚刚开启。这一年,公募基金创新产品推陈出...

-

机构撤退苦了迷你基金 逾800只踩清盘红线 【机构撤退苦了迷你基金逾800只踩清盘红线】数据显示,截至12月26日,今年以来已有240只基金清盘,较2020年全年清盘数量增长近四成。然而,存

-

流拍明显减少 第三轮集中土拍有所回暖 12月27日,北京和郑州迎来第三批次集中供地的“收官之战”。至此,今年22个城市均已实施第三批次集中供地。整体上看,近期土地市场出现...

-

水泥行业迎来整合窗口期 近期水泥行业整合潮起,股权收购较活跃。业内人士认为,“双碳”背景下,水泥行业迎来整合窗口期,水泥企业之间的整合将成为优化产能结...

-

5G成经济增长新引擎 【5G成经济增长新引擎】我国5G网络建设和应用正加速推进。截至今年11月份,已建成5G基站139 6万个,5G终端用户达到4 97亿户,“5G+工业互联网

-

央行货币政策委员会第四季度例会提出 增强信贷总量增长稳定性 结构性工具做好“加法” 日前召开的中国人民银行货币政策委员会2021年第四季度例会提出,保持流动性合理充裕,增强信贷总量增长的稳定性。结构性货币政策工具要积极做

-

“喝酒吃药”板块轮动 跨年行情谁主沉浮 上周消费、医疗板块走强,房地产股回暖,新能源股走弱。临近年终,“喝酒吃药”行情轮番上演,但前期强势板块出现调整。哪些板块将主导...

-

“小而美”起舞 “专精特新”续写成长故事 【“小而美”起舞“专精特新”续写成长故事】2021年年初,中小盘股还在“求关注”。到了年末,小票们批量跑出“翻倍行情”,可谓“小票...

-

“童话大王”郑渊洁告别童话 找回全部商标需335年? 舒克、贝塔、皮皮鲁、鲁西西,这些陪伴很多“80后”、“90后”甚至“00后”成长的名字,常年刊载于1985年创办的《童话大王》,而明年1月...

-

债务上限成为美国国会两党利益博弈的工具 2013~2019年间,美国国会决定美国债务上限的方式一直是设定或延长债务上限暂停期限,在有效的债务上限暂停期限内,联邦政府可以不受限制地借债

-

回归养老主业、剥离资管业务 顶层设计为养老保险机构“指路” 【回归养老主业、剥离资管业务顶层设计为养老保险机构“指路”】随着我国人口老龄化不断加剧,将商业养老保险更好地纳入养老保障体系,...

-

社论:房地产调控政策是“缰绳”更是机会 房地产业是国民经济的重要支柱,与每个人的生活息息相关,有关房地产业的政策走向备受人们关注。12月上旬召开的中央经济工作会议提出“...

-

SpendingPulse数据:美国假日消费同比增长8.5% 【SpendingPulse数据:美国假日消费同比增长8 5%】万事达卡SpendingPulse的数据显示,美国假日消费同比增长8 5%。(财联社)

-

公司法修订进行时 突出董事会地位 压实“内部人”责任 历时近3年,《公司法(修订草案)》(下称“修订草案”)于近日提请十三届全国人大常委会第三十二次会议,进行了初次审议。“促进资本市场健...

-

“猪茅”带头 养殖股强势反弹!但这一信号值得注意 本周,A股养猪板块强势反弹。截至周五收盘,猪产业指数周涨幅超过7%,“猪茅”牧原股份周涨幅超过10%,天邦股份、温氏股份等持续跟涨。...

-

中年失业炒股一年50万还剩12.9万 专家:今年78%的股民亏损 【中年失业炒股一年50万还剩12 9万专家:今年78%的股民亏损】这两天,一位网友发了一篇帖子,《50万还剩12 9万,平安夜,好想大哭一场!》,引

-

四天连发3次起火事故!知名CEO直言:传统油车时代回不去了 【四天连发3次起火事故!知名CEO直言:传统油车时代回不去了】作为国内最早一批新能源车企,威马汽车近日被曝相继发生三次起火事故,引发业内

-

四季度产量逐月下降 碳酸锂年底跳涨 明年或更缺 【四季度产量逐月下降碳酸锂年底跳涨明年或更缺】上周锂盐厂股价普跌,但电池级碳酸锂却走出了不一样的行情。随着年关临近,电碳价格再...

-

第三轮锂盐涨价来了 有锂企收到30万元/吨的报价 【第三轮锂盐涨价来了有锂企收到30万元 吨的报价】近日,《每日经济新闻》记者前往川西等地采访锂矿企业,获悉锂盐以势如破竹之势突破20万元

-

银保监会积极贯彻落实《中华人民共和国行政处罚法》 12月24日,中国银保监会发布消息,行政处罚是金融监管的重要手段之一,《中华人民共和国行政处罚法》是监管执法的重要依据。新修订的《中华人

-

尴尬的供求矛盾 “罕见病”药该如何做 “一次性纳入7款罕见病用药”;“原价70万一针的天价罕见病用药一举降至3万3”;刚刚过去不久的药圈年度盛事—2021年国家医保目录谈判(...

-

丰台明年底前重点区域5G信号覆盖 丰台区通信建设管理办公室日前揭牌,将推进南中轴地区、丽泽金融商务区和丰台科技园区等重点区域的5G网络覆盖和千兆光网建设,提升市民...

热门资讯

-

美联斥资300万美元成立合营企业 持有合营企业21%的股权 12月23日,资本邦了解到,12月22日...

美联斥资300万美元成立合营企业 持有合营企业21%的股权 12月23日,资本邦了解到,12月22日... -

招商基金对招商中证白酒指数基金的申购上限进行调整 12月23日,资本邦了解到,本周二(1...

招商基金对招商中证白酒指数基金的申购上限进行调整 12月23日,资本邦了解到,本周二(1... -

三未信安“赴考”科创板上市 拟募资4.03亿元 12月21日,资本邦了解到,三未信安...

三未信安“赴考”科创板上市 拟募资4.03亿元 12月21日,资本邦了解到,三未信安... -

瀚信资产、亿舟资产均存在“五宗罪” 暂停私募基金备案3个月 12月22日,资本邦了解到,近日,中...

瀚信资产、亿舟资产均存在“五宗罪” 暂停私募基金备案3个月 12月22日,资本邦了解到,近日,中...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...