征信报告可以“洗白”?逾期记录能快速消除?当心这类骗局

还有几天,征信行业又一重磅新规即将落地——《征信业务管理办法》将从2022年1月1日起正式施行。

因为欠款、欠税、挨罚等等,有的人在征信报告上留下了“污点”,甚至把征信报告“弄花”了。按照相关规定,银行信贷逾期记录会在征信报告上留存5年。近来,一些不法分子开始利用部分人迫切想要摆脱不良记录的心理,称可以花钱把征信报告洗白。

“征信修复”“征信洗白”“不良信用记录铲单”……类似的说法,可信吗?

征信真能洗白吗?

中国证券报·中证金牛座记者在某搜索引擎中输入“征信修复”“征信洗白”等相关关键字,出来很多类似下面这种链接。

来源:网络搜索

有的网页详细列举了可以提供哪些方面的服务,包括信用卡逾期、房贷逾期、车贷逾期、商业贷款逾期、助学贷款逾期、小贷逾期修复、消费贷逾期修复等。

记者联系了其中某个网站的“客服”,称征信报告中有一笔逾期记录想要消除,对方立刻回复“可以”,并称消除一条“污点”信息的优惠价格为799元。

征信真能洗白吗?

市场上所有关于“征信修复”“征信洗白”的宣传都是虚假的、非法的!这类操作根本不可能!

人民银行重庆营管部征信管理处处长李理近日表示,目前,所有规范征信业、征信机构的相关法规、文件、制度中,均未提及“征信修复”的概念。

李理指出,征信系统不存在“修复”的概念,网络上关于个人征信可以进行修复的说法属于虚假宣传,实质是故意混淆征信异议概念,误导信息主体认为可以对正确记载的征信信息进行更改或删除。

事实上,根据《征信业管理条例》等规定,无论是征信机构还是商业银行等信息提供者,都有如实报送信用信息的义务,无权随便更改、删除征信报告上展示无误的不良信息。

典型骗局小心上当

那么,社会上一些个人或机构宣称能够“征信修复”“征信洗白”是什么情况?

都是骗人的!

图片来源:中国人民银行征信中心

据介绍,社会上一些人假冒权威专家、专业律师等,故意混淆“信用修复”、“征信异议”的概念,自创了“征信修复”的名目。有的以“征信修复、洗白、铲单”“异议投诉咨询、代理”为名,开展虚假宣传;有的诱导信息主体委托其“代理征信维权”,要求信息主体提供身份证件、银行卡号、联系方式等重要敏感个人信息,并支付高额服务费,有的收取高额费用后失联,有的教唆个人用“非恶意逾期”等理由无理投诉,甚至伪造虚假材料等非法手段进行恶意投诉。

“通常修改失败后,‘非法征信修复’团伙不退款或失联,甚至会威胁信息主体财产安全。”李理提示,所谓的商业性的、明确收费的“征信修复”都是骗人的,切勿轻信。利用此类非常规手段维权,不仅不能清除展示无误的不良信用记录,可能还会对个人造成不良影响,造成个人信息被非法使用,严重的甚至还会涉嫌参与违法犯罪活动。

人民银行天津分行日前发文指出,当前,社会上出现一些以“征信修复”“征信洗白”等名义招揽生意的机构和个人,大肆宣传可删除信用报告中的不良信息,指使信息主体委托其办理征信投诉、举报等事项,从中渔利。这种行为严重扰乱了征信市场秩序,并对社会信用环境建设造成危害。提醒广大社会公众,应通过正规渠道维护自身权益,远离 “征信修复”“征信洗白”等行为的侵害。

如有异议应走正规维权途径

既然“征信修复”“征信洗白”都是假的,那么,出现了征信不良信息,真的无法“翻身”了吗?

先来了解一下储存信用信息的数据库——征信系统。征信系统是国家建立的记录您信用信息的数据库。您和放贷机构之间的信贷交易信息,以及其他一些信用信息都记录在这个系统中。

图片来源:中国人民银行征信中心

信用报告包含基本信息(身份信息、居住信息、职业信息等)、信贷信息(指借债还钱信息,信用报告中最核心的信息)、非金融负债信息(先消费后付款形成的信息,如电信缴费)、公共信息(社保公积金信息、法院信息、欠税信息、行政执法信息等)、查询信息(过去2年内,何人何时因为什么原因查过您的信用报告)等内容。如果出现违约、欠税、法院和行政处罚信息等,就会有“不良信息”,不良信息自不良行为或事件终止之日起保留5年。

也就是说,相关不良信息超过5年,就会被删除。若有特殊情况造成不良信息的,也可申请对不良信息作出声明,在保存期内,征信机构会予以记载。

图片来源:中国人民银行征信中心

此外,相关机构也提供了征信信息合法维权的渠道,而且是免费的!

《征信业管理条例》规定,信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

人行天津分行称,对于征信信息有异议的,应通过正规渠道反映征信诉求,妥善解决征信纠纷。信息主体认为自身合法权益被侵害的,可以向所在地的国务院征信业监督管理部门派出机构投诉。受理投诉的机构应当及时进行核查和处理。国务院征信业监督管理部门及其派出机构、征信机构或信息提供者受理投诉和异议均不收取任何费用。

需指出的是,征信异议本质上来说是一种“改正错误”的纠错机制,有别于“失信后”为重塑信用而进行的所谓“修复”。

专家提示,广大群众要理性认识信用报告上的不良记录,不要过度解读不良信息的负面作用,自觉接受过去的不良行为对个人信用状况带来的不利影响,并在以后的信用活动中,积累个人正面信用记录。

合理负债按时还款,诚实守信积极履约,注意保护个人信息,保持良好信用记录,才是正道。

最后需要指出的是,当前,个人查询征信报告分为线上线下两种查询渠道,线上查询可以在中国人民银行征信中心官网进行查询,也可以通过云闪付APP、部分商业银行网银、手机APP等进行查询;线下查询可携带本人有效身份证件在所在地中国人民银行分支行及各自助查询代理点进行查询。

(文章来源:中国证券报)

-

公募今年新聘664位基金经理 创自2014年以来历史新高 12月29日,资本邦了解到,Choice数据显示,截至2021年12月24日,公募今年新聘了664位基金经理,同期有299位基金经理离职,净增365人,三项

公募今年新聘664位基金经理 创自2014年以来历史新高 12月29日,资本邦了解到,Choice数据显示,截至2021年12月24日,公募今年新聘了664位基金经理,同期有299位基金经理离职,净增365人,三项 -

近期农业板块走强 基金机构重点关注农业板块部分核心领域 12月28日,资本邦了解到,12月27日,农业板块中,生态农业、农药兽药、鸡肉概念、猪肉概念、农牧饲渔等细分领域多有不错的表现。具体来看,

近期农业板块走强 基金机构重点关注农业板块部分核心领域 12月28日,资本邦了解到,12月27日,农业板块中,生态农业、农药兽药、鸡肉概念、猪肉概念、农牧饲渔等细分领域多有不错的表现。具体来看, -

恒进感应冲刺北交所上市获受理 坦言公司面临以下风险 12月27日,资本邦了解到,恒进感应科技(十堰)股份有限公司(下称恒进感应)北交所上市申请获受理披露。图片来源:北交所官网发行人是一家从事

恒进感应冲刺北交所上市获受理 坦言公司面临以下风险 12月27日,资本邦了解到,恒进感应科技(十堰)股份有限公司(下称恒进感应)北交所上市申请获受理披露。图片来源:北交所官网发行人是一家从事 -

赣锋锂业发布公告称参股公司深交所创业板IPO获证监会同意注册 12月24日,资本邦了解到,赣锋锂业(01772 HK)发布公告称,江西赣锋锂业股份有限公司参股公司赣州腾远钴业新材料股份有限公司首次公开发行股

赣锋锂业发布公告称参股公司深交所创业板IPO获证监会同意注册 12月24日,资本邦了解到,赣锋锂业(01772 HK)发布公告称,江西赣锋锂业股份有限公司参股公司赣州腾远钴业新材料股份有限公司首次公开发行股 -

江苏新能产能释放前9月盈利3.91亿 年内股价涨2倍 A股新能源公司江苏新能(603693 SH)股价与基本面均有出色表现。12月23日,A股市场上,新能源板块崛起,江苏新能与皖能电力等率先涨停。公司

江苏新能产能释放前9月盈利3.91亿 年内股价涨2倍 A股新能源公司江苏新能(603693 SH)股价与基本面均有出色表现。12月23日,A股市场上,新能源板块崛起,江苏新能与皖能电力等率先涨停。公司 -

方正富邦基金发布高级管理人员变更公告 新任副总经理崔建波 12月24日,资本邦了解到,方正富邦基金发布一则高级管理人员变更公告,内容显示,公司新任副总经理崔建波,时间为2021年12月22日。资料显示

方正富邦基金发布高级管理人员变更公告 新任副总经理崔建波 12月24日,资本邦了解到,方正富邦基金发布一则高级管理人员变更公告,内容显示,公司新任副总经理崔建波,时间为2021年12月22日。资料显示

-

征信报告可以“洗白”?逾期记录能快速消除?当心这类骗局 【征信报告可以“洗白”?逾期记录能快速消除?当心这类骗局】因为欠款、欠税、挨罚等等,有的人在征信报告上留下了“污点”,甚至把征...

-

秀出20CM涨停板 “科技股信仰”火爆!亚洲AI巨头上市首日盘中飙涨22% 秀出20CM涨停板,“科技股信仰”火爆!亚洲AI巨头上市首日盘中飙涨22%,北向资金半日净流入A股近83亿元。

-

金徽矿业IPO:关联中标频繁且结算价格常“超标” 负债高企却向控股股东拆出近20亿资金 【金徽矿业IPO:关联中标频繁且结算价格常“超标”负债高企却向控股股东拆出近20亿资金】12月30日,中国证监会第十八届发审委将召开2021...

-

马斯克旗下SpaceX再融资逾3.3亿美元 【马斯克旗下SpaceX再融资逾3 3亿美元】马斯克旗下的太空探索公司SpaceX周三提交给监管机构的文件中透露,该公司已经透过股权融资筹集逾3 37亿

-

谱尼测试碳中和、碳足迹认证规则获CNCA备案 【谱尼测试碳中和、碳足迹认证规则获CNCA备案】从谱尼测试了解到,近日,谱尼测试在中国国家认证认可监督管理委员会(CNCA)正式备案碳中和碳足

-

科技部原副部长吴忠泽:用区块链做供应链金融的市场潜力巨大 【科技部原副部长吴忠泽:用区块链做供应链金融的市场潜力巨大】科技部原副部长吴忠泽在峰会上表示,根据预测,我国供应链金融的市场规...

-

午间公告:安科生物人生长激素注射液申请获批 【午间公告】安科生物:人生长激素注射液获药品补充申请批准通知书;恩华药业:注射用盐酸瑞芬太尼增加适应症获得药物临床试验批准通知...

-

巨丰投顾:外资大举进入 A股集中爆发 跨年行情启动了? 【巨丰投顾:外资大举进入A股集中爆发跨年行情启动了?】观点:最新公布的PMI数据看,经济有所回升,但整体看仍属反抽,下行压力依旧较大。不

-

东方日升豪掷446.5亿一体化大扩产 盈利能力波动大融资或受影响 全球光伏组件龙头东方日升(300118 SZ)放大招。12月27日晚间,东方日升发布重磅公告,公司拟在包头市固阳县投资固阳金山工业园区增量配电网

东方日升豪掷446.5亿一体化大扩产 盈利能力波动大融资或受影响 全球光伏组件龙头东方日升(300118 SZ)放大招。12月27日晚间,东方日升发布重磅公告,公司拟在包头市固阳县投资固阳金山工业园区增量配电网 -

A股生化诊断龙头企业科华生物百亿仲裁未决子公司失控 A股生化诊断龙头企业科华生物(002022 SZ)旗下最赚钱子公司失控。12月27日晚间,科华生物披露重大事项。公司控股子公司西安天隆科技有限公司

A股生化诊断龙头企业科华生物百亿仲裁未决子公司失控 A股生化诊断龙头企业科华生物(002022 SZ)旗下最赚钱子公司失控。12月27日晚间,科华生物披露重大事项。公司控股子公司西安天隆科技有限公司 -

和信投顾:市场结构性行情 两市延续缩量状态 【和信投顾:市场结构性行情两市延续缩量状态】周三A股三大指数均出现调整,临近元旦假期,市场交投清淡,两市延续缩量的状态,沪指向下...

-

股价暴涨后才澄清消息 屡“蹭热点”的雅本化学停牌核查 【股价暴涨后才澄清消息屡“蹭热点”的雅本化学停牌核查】近来实在太“火爆”的雅本化学(300261 SZ),只能通过停牌核查来“降温”了。1...

-

百瑞赢:市场缩量回踩 节前效应初现 【百瑞赢:市场缩量回踩节前效应初现】周三市场缩量调整,沪指尾盘跌破3600点平台,创业板指收成光头光脚的阴线,股指整体表现较弱。于此相较

-

德讯证顾:中线市场仍将向上突破 回调阶段注意热点低吸 【德讯证顾:中线市场仍将向上突破回调阶段注意热点低吸】摘要:中线市场仍有望获得较大的上涨空间,建议投资者保持长期看多信心,短线...

-

5000游客凌晨排队买琳娜贝尔 有人哭喊“憋到尿血”!上海迪士尼道歉 【5000游客凌晨排队买琳娜贝尔有人哭喊“憋到尿血”!上海迪士尼道歉】29日晚上,上海迪士尼官方微博发文:2021达菲和朋友们限定商品售...

-

上海迪士尼又道歉了 网友吐槽“黄牛”和“饥饿营销” 上海迪士尼又道歉了。12月29日晚上,上海迪士尼度假区官方微博发消息称,“2021年【2021达菲和朋友们圣诞系列商品】售卖活动已经结束。...

-

多家公募机构预计明年A股震荡格局延续 存在结构性机会 12月29日,资本邦了解到,近来,多家券商以及公募基金的2022年投资策略陆续出炉,从相关分析可以看出,多家机构预计2022年A股市场仍旧是震

多家公募机构预计明年A股震荡格局延续 存在结构性机会 12月29日,资本邦了解到,近来,多家券商以及公募基金的2022年投资策略陆续出炉,从相关分析可以看出,多家机构预计2022年A股市场仍旧是震 -

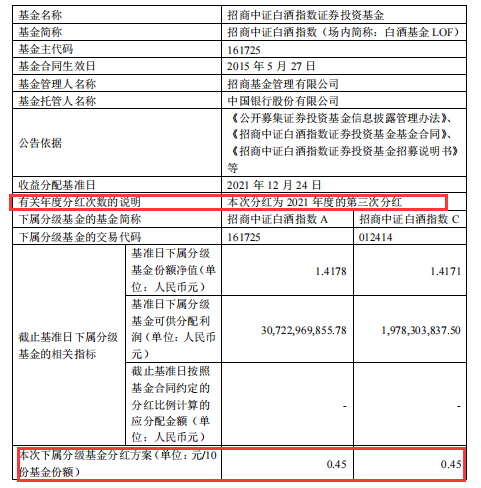

两只酒指数基金齐分红 展望后市市场普遍对白酒市场保持乐观信心 12月29日,资本邦了解到,昨日晚间招商中证白酒指数基金发布了分红公告。公告披露,招商中证白酒指数是今年内第三次分红,以2021年12月24日

两只酒指数基金齐分红 展望后市市场普遍对白酒市场保持乐观信心 12月29日,资本邦了解到,昨日晚间招商中证白酒指数基金发布了分红公告。公告披露,招商中证白酒指数是今年内第三次分红,以2021年12月24日 - 公募今年新聘664位基金经理 创自2014年以来历史新高 12月29日,资本邦了解到,Choice数据显示,截至2021年12月24日,公募今年新聘了664位基金经理,同期有299位基金经理离职,净增365人,三项

-

百亿私募仓位连续3周回升 明年A股市场仍存在结构性机会 12月以来,尽管A股持续震荡,但百亿级私募操作愈发积极。私募排排网最新数据显示,百亿级私募仓位连续增加,截至17日,仓位已增至80 07%,

百亿私募仓位连续3周回升 明年A股市场仍存在结构性机会 12月以来,尽管A股持续震荡,但百亿级私募操作愈发积极。私募排排网最新数据显示,百亿级私募仓位连续增加,截至17日,仓位已增至80 07%, -

工银瑞信累计创造投资回报4707亿元 持续居银行系基金公司首位 公募基金行业的本质是受人之托,代人理财,首要社会责任就是为广大投资者提供优质的资产管理服务。作为国内首家银行系基金公司,工银瑞信始

工银瑞信累计创造投资回报4707亿元 持续居银行系基金公司首位 公募基金行业的本质是受人之托,代人理财,首要社会责任就是为广大投资者提供优质的资产管理服务。作为国内首家银行系基金公司,工银瑞信始 -

基金经理大举买入热点板块 导致“盲盒基金”频现 A股市场今年以来延续结构化行情,新能源、顺周期等板块涨幅显著,相应布局此类板块的公募基金产品也赚得盆满钵满。相反,科技、医药等板块

基金经理大举买入热点板块 导致“盲盒基金”频现 A股市场今年以来延续结构化行情,新能源、顺周期等板块涨幅显著,相应布局此类板块的公募基金产品也赚得盆满钵满。相反,科技、医药等板块 -

临近年末又有公募基金经理“奔私” 有利于私募行业健康化发展 12月29日,资本邦了解到,根据统计,截至2021年12月28日,本月新备案的私募基金管理人有115家,而11月整月备案的私募基金管理人有110家。在

临近年末又有公募基金经理“奔私” 有利于私募行业健康化发展 12月29日,资本邦了解到,根据统计,截至2021年12月28日,本月新备案的私募基金管理人有115家,而11月整月备案的私募基金管理人有110家。在 -

渤海证券拟在上交所主板上市 年内排队待上市券商已增至5家 12月29日,资本邦了解到,中国证监会官网显示,渤海证券股份有限公司A股IPO申请已于12月21日获受理,其披露首次公开发行股票招股说明书(申

渤海证券拟在上交所主板上市 年内排队待上市券商已增至5家 12月29日,资本邦了解到,中国证监会官网显示,渤海证券股份有限公司A股IPO申请已于12月21日获受理,其披露首次公开发行股票招股说明书(申 -

“万像共生” | 万像文化战略发布会圆满落幕 12月29日,国内虚拟数字人赛道头部企业万像文化年度战略发布会在上海Modernsky lab圆满落幕。本次活动以万像·共生为主题,旨在共同探讨虚

“万像共生” | 万像文化战略发布会圆满落幕 12月29日,国内虚拟数字人赛道头部企业万像文化年度战略发布会在上海Modernsky lab圆满落幕。本次活动以万像·共生为主题,旨在共同探讨虚 -

四方股份:公司积极优化运营体系 现有产能可以满足相关订单的需求 有投资者在投资者互动平台提问:董秘您好,下半年以来储能项目的合同数量较同期增长多少?随着储能业务越来越多,公司内部是如何准备的...

-

百胜智能:公司引入了钣金全自动化柔性生产线、机器人折弯工作站等先进智能制造设施 有投资者在投资者互动平台提问:您好,董秘,公司在智能制造领域有何布局?谢谢百胜智能(301083 SZ)12月30日在投资者互动平台表示,公司引入了

-

安车检测:公司没有参股合肥明志电力工程有限公司 有投资者在投资者互动平台提问:请问李总,公司有参股合肥明志电力吗?未来是否有进入充电桩领域的计划。安车检测(300572 SZ)12月30日在投资者

-

燕京啤酒:乾御兴白酒是子公司产品 有投资者在投资者互动平台提问:你好,在京东上看到有乾御兴白酒,包装上有燕京集团字样,请问是否是燕京啤酒旗下公司产品燕京啤酒(000729 SZ)

-

中国重汽:氢能源产品的核心布局和整车集成开发已经全面完成 核心关键总成实现了... 有投资者在投资者互动平台提问:请问公司在氢能源重卡方面有相关远景规划吗?中国重汽(000951 SZ)12月30日在投资者互动平台表示,公司借助于山

热门资讯

- 渤海证券拟在上交所主板上市 年内排队待上市券商已增至5家 12月29日,资本邦了解到,中国证监...

-

唯品会公布2021年第四季度的最新业绩展望 12月28日,资本邦了解到,12月27日...

唯品会公布2021年第四季度的最新业绩展望 12月28日,资本邦了解到,12月27日... -

公私募机构股票仓位同步回升 一线私募机构对A股后市维持积极研判 12月28日,资本邦了解到,近期A股...

公私募机构股票仓位同步回升 一线私募机构对A股后市维持积极研判 12月28日,资本邦了解到,近期A股... -

数字人发布关于接待机构投资者调研情况的公告 12月27日,资本邦了解到,北交所上...

数字人发布关于接待机构投资者调研情况的公告 12月27日,资本邦了解到,北交所上...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...