中泰证券:看好稳增长和信用企稳下的投资机会

3月5日政府工作报告将2022年我国经济增长预期目标设定为5.5%左右,略超市场预期。从实现增长目标的途径来看,主要通过扩大投资和促进消费来实现。传统基建逐渐趋于饱和,积极的政策或着力于激发市场主体活力及需求潜力。我们仍然看好年内信用扩张企稳及理财收益率降低对A股的支撑,大小盘均衡将取代单一的大盘蓝筹风格,个股挖掘能力将获得alpha超额回报。

A股:独立性较高,均衡配置。国内经济增长目标及货币政策均体现出独立性,但短期受地缘政治影响,市场预期较为混乱,建议均衡防守配置。中期来看,看好信用扩张下的投资机会,但需要把握政策节奏。1月天量社融滞后,2月财政发力趋缓,短期内基建热度或有所回落;券商和医药板块估值性价比最高;长期看好科技及高端制造。

港股:低位布局窗口。港股市场走势与中概股走势高度相关,从业绩及估值视角来看均为布局窗口,近期下跌主要受到地缘政治情绪扰动影响。避险情绪消退后或迎来上涨。

固定收益:乐观。稳增长基调下,上半年仍有望迎来货币政策适度宽松,利好利率债表现。信用扩张很难一蹴而就,也为利率债带来交易型机会。2月利率债大幅回调后,3月重新走高概率较大。

贵金属:乐观。地缘政治避险、美联储3月加息幅度低于50bp均利好贵金属短期走势。中期来看,制裁俄罗斯对美国经济也有反噬,美联储全年政策收紧或低于预期。长期来看,除美国黄金储备相对外汇储备占比下降以外,主要国家的黄金储备及黄金储备占比均不断上升,地缘政治对美元信用也产生负面影响,对贵金属价格长期走高形成支撑。

原油:不宜追高。原油价格近期快速拉升主要受俄罗斯供应担忧影响,而能源领域的大规模制裁需要付出较高代价,油价或伴随避险情绪回落,短期内不宜追高。

行业超配:建议超配银行,食品饮料,新能源,农业,煤炭。

(文章来源:中泰证券研究)

-

740只基金年内分红超540亿元 主动权益类基金成主流 基金公司在一季度的分红热情今年也得以持续。Wind数据显示,截至3月2日,今年以来已有740只基金(A C类分开统计,下同)派发红包雨,合计分红

740只基金年内分红超540亿元 主动权益类基金成主流 基金公司在一季度的分红热情今年也得以持续。Wind数据显示,截至3月2日,今年以来已有740只基金(A C类分开统计,下同)派发红包雨,合计分红 -

年内七成公募基金净值下跌 平均跌超4% 3月4日,资本邦了解到,数据显示,截至3月1日,年内七成公募基金净值下跌,平均跌幅超4%。同期,上证指数跌4 15%,深证成指跌9 21%,创业板

年内七成公募基金净值下跌 平均跌超4% 3月4日,资本邦了解到,数据显示,截至3月1日,年内七成公募基金净值下跌,平均跌幅超4%。同期,上证指数跌4 15%,深证成指跌9 21%,创业板 -

6500万欧元!Netflix和芬兰游戏开发商达成合并协议 3月3日,资本邦了解到,Netflix和芬兰游戏开发商Next Games已经达成一项合并协议,据双方预计,这笔交易将于2022年第二季度完成。根据该协

6500万欧元!Netflix和芬兰游戏开发商达成合并协议 3月3日,资本邦了解到,Netflix和芬兰游戏开发商Next Games已经达成一项合并协议,据双方预计,这笔交易将于2022年第二季度完成。根据该协 -

市场热点全天快速轮动 创科技ETF基金今日上涨超2% 3月2日,资本邦了解到,截至今日收盘,沪指跌0 13%,深成指跌1 05%,创业板指跌1 77%。北向资金全天净卖出7 76亿元,其中沪股通净卖出4 51

市场热点全天快速轮动 创科技ETF基金今日上涨超2% 3月2日,资本邦了解到,截至今日收盘,沪指跌0 13%,深成指跌1 05%,创业板指跌1 77%。北向资金全天净卖出7 76亿元,其中沪股通净卖出4 51 -

我国机械工业经济运行总体平稳 去年进出口额1.04万亿美元 事件:近日,中国机械工业联合会召开信息发布会,介绍了2021年机械工业经济运行情况。虽遇疫情散发、芯片短缺、原材料价格高涨、电力供应紧

我国机械工业经济运行总体平稳 去年进出口额1.04万亿美元 事件:近日,中国机械工业联合会召开信息发布会,介绍了2021年机械工业经济运行情况。虽遇疫情散发、芯片短缺、原材料价格高涨、电力供应紧 -

政策暖风频吹!农业板块有较大投资机会 3月1日,资本邦了解到,近日,种植产业链、养殖、农机装备等行业政策暖风频吹。据悉,此前发布的《中共中央国务院关于做好2022年全面推进乡

政策暖风频吹!农业板块有较大投资机会 3月1日,资本邦了解到,近日,种植产业链、养殖、农机装备等行业政策暖风频吹。据悉,此前发布的《中共中央国务院关于做好2022年全面推进乡

-

中泰证券:看好稳增长和信用企稳下的投资机会 【中泰证券:看好稳增长和信用企稳下的投资机会】独立性较高,均衡配置。国内经济增长目标及货币政策均体现出独立性,但短期受地缘政治...

-

日本财务大臣铃木俊一:预计日本央行将继续努力实现价格目标 日本财务大臣铃木俊一:预计日本央行将继续努力实现价格目标

-

冰火两重天!这类基金最牛暴赚40% 三个月赚完三年的钱?抗通胀成最强冷门基金 【冰火两重天!这类基金最牛暴赚40%三个月赚完三年的钱?抗通胀成最强冷门基金】公募基金中的抗通胀主题产品正持续受到资金关注,在原油...

-

A股关键时刻 护盘大军来了!两大龙头火速回购 多份增持计划密集披露 什么信号? 【A股关键时刻护盘大军来了!两大龙头火速回购多份增持计划密集披露什么信号?】一股不可忽略的强大力量——产业资本正在密集出手增持或...

-

千亿“顶流”大动作!张坤旗下基金放宽限购 1万元上调至5万元 释放什么信号? A股市场持续低迷之际,“千亿顶流”张坤管理的两只基金再次放宽申购额度,向市场释放积极信号。3月8日,易方达基金发布公告称,张坤管理...

-

日本财务大臣铃木俊一:摆脱通货紧缩状况取得重要成果 日本财务大臣铃木俊一:摆脱通货紧缩状况取得重要成果

-

“国民女神”老干妈要涨价了?公司客服、经销商回应 网友:该考虑换女神了 【“国民女神”老干妈要涨价了?公司客服、经销商回应网友:该考虑换女神了】因产品原材料辣椒等食材价格上涨,成本上升,近期老干妈向...

-

新增2名机构!挪威政府全球养老基金外部管理人名录更新 3月8日,资本邦了解到,作为全球最大主权基金-挪威政府全球养老基金日前在网站更新外部管理人名录,其中中国市场外部管理人新增了2名机构,

新增2名机构!挪威政府全球养老基金外部管理人名录更新 3月8日,资本邦了解到,作为全球最大主权基金-挪威政府全球养老基金日前在网站更新外部管理人名录,其中中国市场外部管理人新增了2名机构, -

昨交易取消,伦镍“逼空”按下暂停键!恢复开市不早于周五,设10%涨跌幅限制!青山... 本周伊始,镍市上演史诗级行情,在短短两日内伦镍价格从30000美元 吨最高冲至100000美元 吨,如此涨幅令市场震惊。3月8日,在伦敦金属交易所(

-

量化对冲基金年内平均收益-0.95% 首尾业绩差为4.49% 3月8日,资本邦了解到,据Wind统计显示,截至3月4日,公募量化对冲基金今年以来平均累计收益率为-7 37%,其中,主动量化基金年内平均收益为

量化对冲基金年内平均收益-0.95% 首尾业绩差为4.49% 3月8日,资本邦了解到,据Wind统计显示,截至3月4日,公募量化对冲基金今年以来平均累计收益率为-7 37%,其中,主动量化基金年内平均收益为 -

176只主动权益基金年内收益为正 多聚焦低估值板块 3月8日,资本邦了解到,Wind数据显示,截至3月4日,仅有176只主动权益基金(份额合并计算)年内收益为正,占比不到4%。从基金最新的去年四季

176只主动权益基金年内收益为正 多聚焦低估值板块 3月8日,资本邦了解到,Wind数据显示,截至3月4日,仅有176只主动权益基金(份额合并计算)年内收益为正,占比不到4%。从基金最新的去年四季 -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截 -

我市加强进口冷链食品和非食品冷链物品监管 本报讯(记者王露橦通讯员贾增国)从市市场监管局获悉,连日来,我市持续加强进口冷链食品和非食品冷链物品监管,在持续进行动态排查的基...

-

清河:全力保障群众生活需要 本报讯(邢台日报社驻清河特别报道组谢晓燕霍立强黄涛谢龙)3月8日,在家乐园百货清河店,超市电话接线员不停地接着线上采购的电话,指导顾客线

-

市交运局全力保障应急物资运输 本报讯(记者孙建伟通讯员张倩梅)清河县出现新冠肺炎疫情以来,市交通运输局迅速进入应急状态,科学精准做好疫情防控工作,特别是做好应...

-

电力电气设备-锂电中游1月回顾:锂盐推升产业链价格重心 排产稳步向好 行业近况我们持续进行“资源—材料—电池”产业链传导追踪测算。1月以来,我们看到四大材料1月排产持续环比、同比走强,而碳酸锂价格的...

-

石油加工行业每周炼化:油价大涨 聚酯链价差收窄 原油:价格大幅上涨。周内前期,俄乌战争引发能源断供担忧推高油价,但EIA原油库存增加以及美国对俄罗斯制裁不及预期,且俄罗斯与乌克兰...

-

煤炭板块动态点评:价格区间确定 基本面支撑中长期投资机会 事件:2月24日,发改委印发《关于进一步完善煤炭市场价格形成机制的通知》,明确了秦皇岛港口下水煤(Q5500)中长期含税价格在570元 吨-770元 吨

-

计算机行业深度报告:2021Q4持仓水平处于历史低位 行业配置价值凸显 从2021Q4基金持仓的配置情况看,计算机行业的配置已经低配,配置比例处于历史低位水平。2021年Q4申万计算机行业指数和成交量处于上升趋势,行

-

“中国人保”1年期车险“缩水”10天 去年3月,市民徐先生在中国人民财产保险股份有限公司哈尔滨市分公司,为自己的汽车投保了交强险和商业险。“缴费时很明确,一年期保险。...

-

民意调查:80%的美国成年人认为美国不应该从俄罗斯进口石油或天然气,因为俄罗斯入... 民意调查:80%的美国成年人认为美国不应该从俄罗斯进口石油或天然气,因为俄罗斯入侵了乌克兰

-

民意调查:如果有助于保卫乌克兰,三分之二的美国成年人愿意为每加仑汽油再支付1美... 民意调查:如果有助于保卫乌克兰,三分之二的美国成年人愿意为每加仑汽油再支付1美元或更多价格

-

今天早上7时31分,第七架接返自乌克兰撤离中国公民临时航班安全抵达兰州。(央视新闻) 今天早上7时31分,第七架接返自乌克兰撤离中国公民临时航班安全抵达兰州。

-

OPEC秘书长巴尔金多表示,“石油不会真正短缺”,欧佩克将继续确保市场的原油供应 OPEC秘书长巴尔金多表示,“石油不会真正短缺”,欧佩克将继续确保市场的原油供应

-

英国外交发展大臣特拉斯将访问美国 英国外交发展大臣特拉斯将访问美国;

-

A股三大指数持续下探 52只低估值股表现抗跌 【A股三大指数持续下探52只低估值股表现抗跌】本周以来,市场连续下行,上证指数近两日累计下跌4 47%,最新收盘跌破3300点整数关口,创一年来

-

拜登正式签行政令:禁止从俄罗斯进口能源!普京也签署总统令!乌总统称“俄罗斯是... 据央视新闻,当地时间3月8日,美国白宫在其网站上发表声明,称美国总统拜登正式签署了禁止美国从俄罗斯进口能源的行政令。声明中详细介...

-

深陷“逼空”传闻 青山集团事件给我们何种启示? 【深陷“逼空”传闻青山集团事件给我们何种启示?】本次青山集团事件的爆发,无疑再度向市场敲响了警钟。且不说国储铜事件、中储粮棉花...

-

昨交易取消 伦镍“逼空”按下暂停键!恢复开市不早于周五 设10%涨跌幅限制! 昨交易取消,伦镍“逼空”按下暂停键!恢复开市不早于周五,设10%涨跌幅限制!青山最新回应来了!理性看待国内镍……

-

【数读IPO】主营收入靠出口 锌锰电池小巨人今日首秀 【【数读IPO】主营收入靠出口锌锰电池小巨人今日首秀】浙江恒威是出口海外为主的高性能环保锌锰电池研发、生产及贴牌销售商。公司是我国...

热门资讯

- 前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

-

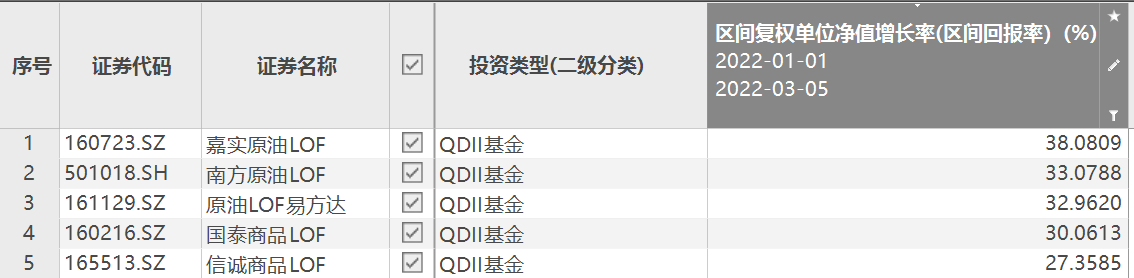

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五... -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗...

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗... -

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,...

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,...

文章排行

图赏

-

星辰科技接待机构投资者调研情况公布 公司主要优势等受关注 3月4日,资本邦了解到,星辰科技(8...

星辰科技接待机构投资者调研情况公布 公司主要优势等受关注 3月4日,资本邦了解到,星辰科技(8... -

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...